Ci troviamo ora nella fase intermedia del quarto grande ciclo di mercato (forse prossimo alla fine). Il mercato delle criptovalute è cresciuto in modo significativo, con il BTC al nono posto tra tutti gli asset (1,26 trilioni di dollari) e l’ETH al 25° (409 miliardi di dollari).

Naturalmente, ciò solleva una domanda: Un mercato di queste dimensioni ha davvero trovato il Product-Market Fit (PMF)? Molti avrebbero detto di no nel 2020-2021. Tuttavia, data la maturità del mercato e l’emergere di vari protocolli, molti potrebbero ora dire di sì.

La mia risposta è contrastante. Ci sono effettivamente protocolli che generano entrate significative anche dopo aver considerato le spese di incentivazione dei token, il che mi fa propendere per il sì. Tuttavia, devo sottolineare che la PMF nella maggior parte di questi protocolli dipende fortemente dalla speculazione. Al contrario, i protocolli non legati alla speculazione spesso faticano a trovare una PMF diffusa e possono servire solo una minoranza di utenti.

Recentemente, molti, tra cui Vitalik Buterin, hanno espresso opinioni simili sui social media. Anche per i protocolli che sembrano aver trovato la PMF, si tratta principalmente di protocolli infrastrutturali e la loro PMF spesso deriva ancora da speculazioni.

Durante il terzo ciclo del mercato toro, ci sono stati molti progetti che utilizzavano la tecnologia blockchain per risolvere problemi del mondo reale, come metaverse, Play-to-Earn (P2E) e reti sociali decentralizzate, che hanno attirato l’attenzione. Tuttavia, nonostante la crescita del mercato, sembra che la visione della blockchain si stia restringendo, con pochi appassionati rimasti, e che non abbia affrontato i problemi del mondo reale.

1. Si tratta solo di speculazione?

La speculazione è naturale nei settori emergenti. Se da un lato la speculazione può danneggiare molti, dall’altro aiuta a scalare i mercati e le industrie. In altre parole, per razionalizzare la speculazione, il settore deve trovare il giusto PMF.

Durante il ciclo del mercato toro, gli sforzi per trovare il PMF sembrano essere regrediti. Nonostante i progressi significativi in termini di talenti e afflusso di capitali che hanno portato a progressi normativi, tecnologici e infrastrutturali, manca ancora un PMF diffuso per i prodotti blockchain. Anche se gli ETF di Bitcoin ed Ethereum sono stati approvati, dopo il mercato toro del 2021, le discussioni sulle visioni decentralizzate e metaverse sono diminuite e il mercato sembra rivolgersi a mercati sempre più di nicchia.

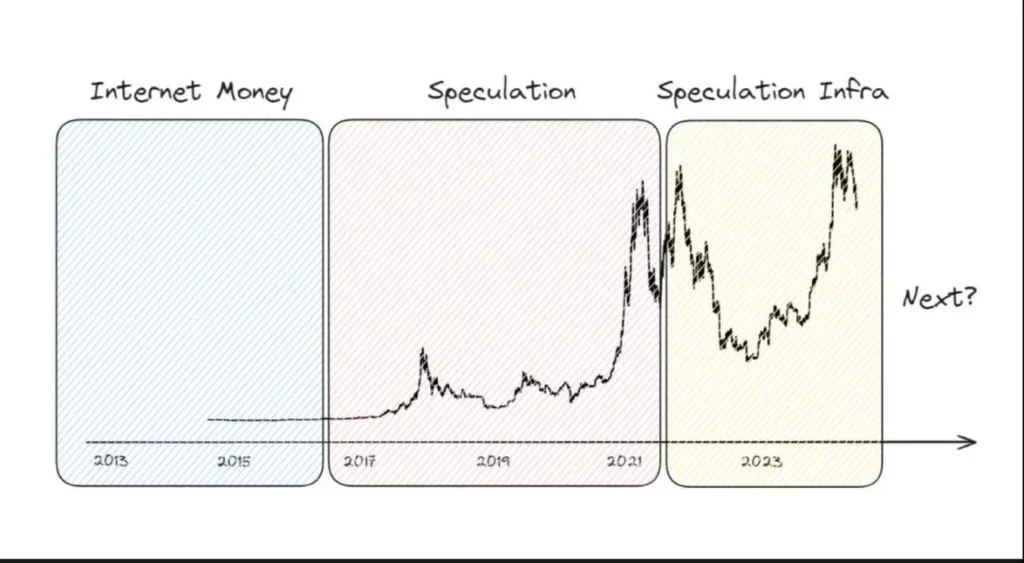

La crescita del mercato è in definitiva guidata esclusivamente dalla speculazione? Per trovare una risposta, divido il mercato in tre periodi.

2. Risposta: Per lo più sì!

2.1 La moneta di Internet

Dopo la comparsa dei concetti di Bitcoin e blockchain nel 2008, il Bitcoin è servito principalmente come mezzo di pagamento transazionale online grazie alla sua resistenza alla censura e alla convenienza dei pagamenti transfrontalieri.

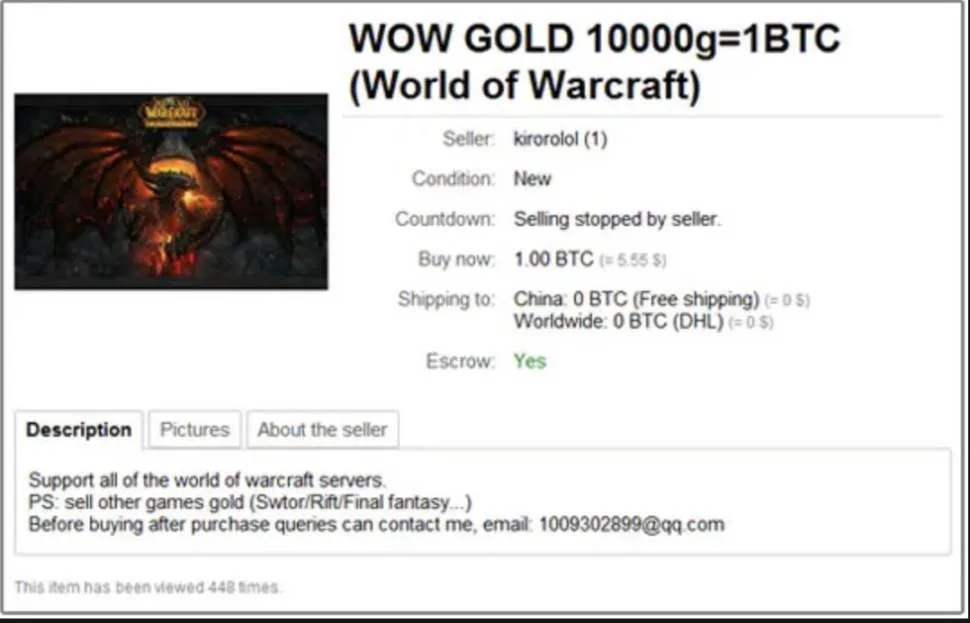

Un esempio notevole è l’uso del Bitcoin per scambiare oggetti nei giochi MMORPG con economie attive, come World of Warcraft. Inoltre, il Bitcoin è stato utilizzato per transazioni illecite su mercati darknet come Silk Road che coinvolgevano droga, armi e contenuti per adulti.

Nonostante l’uso significativo nelle transazioni illegali, Bitcoin ha trovato PMF anche tra gruppi specifici, anche in casi meno noti.

2.2 Speculazione

In questa fase, le criptovalute erano viste principalmente come attività speculative. Nonostante progetti come Steemit, Livepeer, Filecoin e Brave Browser mirassero a risolvere problemi del mondo reale, il mercato era ancora pieno di comportamenti speculativi.

Alla fine del 2013, i prezzi del Bitcoin sono saliti da 100 a 1100 dollari, consolidando ulteriormente la sua immagine di bene speculativo. Questo ha dato il via a schemi Ponzi come OneCoin, causando molte vittime.

Il primo mercato toro del 2013 non è riuscito ad attirare l’attenzione di tutti, ma il secondo mercato toro del 2017 ha attirato l’attenzione globale. BTC ed ETH hanno raggiunto un significativo market cap, soprattutto nel mercato sudcoreano, dove il trading speculativo è stato molto attivo. Durante questo periodo, progetti come EOS, ADA, TRX e BNB hanno raccolto fondi consistenti attraverso le ICO, anche se molti progetti ICO si sono rivelati delle truffe.

Il mercato costruito sulla speculazione ha portato a un prolungato inverno delle criptovalute dopo il successivo crollo. Tuttavia, i progetti avviati durante questo periodo e le politiche di allentamento quantitativo post-COVID-19 hanno aiutato il mercato a riprendersi nel 2021. Protocolli DeFi come Uniswap e Compound sono fioriti sulla catena e fuori dalla catena grazie alla speculazione attiva.

Questo periodo ha visto un alto livello di interesse per la tecnologia blockchain stessa, con molti progetti idealistici che cercavano di risolvere i problemi attraverso la decentralizzazione. Sebbene visioni grandiose come il metaverso, il P2E e le reti sociali decentralizzate abbiano attirato l’attenzione, non sono riuscite a concretizzarsi nonostante la crescita del mercato, e la visione della blockchain sembra ora restringersi, con pochi appassionati rimasti e nessuna soluzione ai problemi del mondo reale.

2.3 Infrastruttura speculativa

A seguito del terzo mercato toro del 2021, il settore delle criptovalute ha raccolto un’attenzione significativa, spingendo gli sforzi per integrare la tecnologia blockchain nei settori Web2 tradizionali alla ricerca del PMF (Product-Market Fit). Nella Web3, c’è stato un aumento del capitale di rischio e un maggior numero di team ha iniziato a costruire progetti che risolvono i problemi del mondo reale piuttosto che concentrarsi esclusivamente sulla speculazione. Questi team si sono concentrati sul miglioramento della scalabilità, dell’interoperabilità e dell’esperienza utente (UI/UX) per ottenere un’adozione di massa della tecnologia blockchain.

Questi sforzi hanno affrontato questioni fondamentali. Tra gli sviluppi degni di nota vi sono i bridge (come Across, Wormhole, LayerZero) che risolvono i problemi di frammentazione della liquidità e le soluzioni di livello 2 (come Optimism, Arbitrum, Polygon) che risolvono efficacemente i problemi di scalabilità del livello base.

Alcuni protocolli hanno generato entrate superiori alla spesa per i token incentivanti. Un esempio rappresentativo è Base. I modelli commerciali di livello 2 si basano sulla fornitura di spazio di blocco altamente scalabile, che dipende dalla sicurezza di Ethereum. Pagano le tariffe del gas per l’archiviazione dei dati sulla rete Ethereum e addebitano le commissioni di transazione agli utenti. Senza incentivi per i token di governance, Base ha raggiunto 35 milioni di dollari di profitto lordo negli ultimi 180 giorni.

Inoltre, numerosi progetti nell’ecosistema on-chain hanno fornito praticità agli utenti, con i seguenti protocolli che hanno raggiunto un certo grado di PMF:

- L1: Ethereum, Solana, Tron

- L2: Arbitrio, Base, Ottimismo

- Ponti: LayerZero, Wormhole

- Palificazione: Lido, Rocket Pool, Jito

- Ripresa, LRT: EigenLayer, etherfi, Symbiotic

- DeFi: Aave, Maker, Uniswap, Pendle, Ethena

- NFT: OpenSea, Zora

- Mercati di previsione: Polymarket, Azuro

- Sociale: Farcaster, ENS

- Infrastrutture: Chainlink, il grafico

- Meme: Divertimento a pompa, Moonshot

Ecco le mie intuizioni:

Sebbene i protocolli di cui sopra abbiano effettivamente fornito una notevole praticità agli utenti e abbiano raggiunto il PMF, ritengo che molti di questi PMF siano ancora principalmente speculativi. Al contrario, anche i servizi non legati alla speculazione hanno raggiunto il PMF, ma il loro pubblico è molto limitato.

- Il nucleo dei contratti intelligenti su L1 consiste nell’eseguire calcoli in un ambiente decentralizzato, offrendo vantaggi come la resistenza alla censura e il mantenimento delle attività. Tuttavia, ci sono pochi casi d’uso reali allineati a questa idea centrale, poiché la maggior parte degli utenti vede L1 come una piattaforma per la speculazione.

- L’obiettivo principale di L2 è quello di fornire una scalabilità veloce, facendo affidamento sulla sicurezza del livello base. Sebbene L2 abbia effettivamente raggiunto il PMF, gran parte della domanda proviene da utenti che desiderano speculare sulla catena in modo più rapido ed economico. Se L1 è un casinò costoso e ad alto rischio, L2 è un casinò a basso rischio e più conveniente.

- I ponti facilitano il flusso di capitali e informazioni tra reti diverse, rendendoli un’infrastruttura critica nell’odierno ambiente multirete. Senza i ponti, molti utenti e aziende si troverebbero ad affrontare notevoli disagi. Tuttavia, analogamente a L2, i ponti sono spesso utilizzati dagli utenti per cercare opportunità speculative tra le diverse reti, come il trasferimento di fondi tra diversi casinò.

- Lo staking e il re-staking sono fondamentali per la sicurezza dei protocolli e hanno visto un immenso successo nel Total Value Locked (TVL). Sebbene la ricerca di incentivi sia normale e non sbagliata, molti investitori partecipano aspettandosi rendimenti elevati non sostenibili (ad esempio, airdrop, rendimenti, ecc.).

- La finanza decentralizzata (DeFi) consente a chiunque di svolgere attività finanziarie sulla catena. Nonostante la crescente integrazione con gli asset del mondo reale (RWA), il mercato rimane piccolo e molti protocolli DeFi sono legati alla speculazione. Ad esempio, Pendle ed Ethena sono cresciuti rapidamente grazie alla ricerca di PMF adeguati, guidati dai comportamenti speculativi degli utenti. Entrambi i protocolli hanno attirato un gran numero di utenti e di TVL sfruttando le gocce d’aria previste.

- Il mercato degli NFT dimostra chiaramente l’impatto della speculazione. Il mercato degli NFT è una piattaforma neutrale per lo scambio di NFT, ma esempi come OpenSea e Blur indicano che i volumi delle transazioni diminuiscono bruscamente una volta che la frenesia speculativa degli NFT si placa o i programmi di incentivazione dei token terminano.

- Web3 social mira a risolvere i problemi legati ai social media centralizzati. Sebbene gli utenti abbiano alcune aspettative di speculazione, questo settore è uno dei pochi in cui le intenzioni di costruire e l’effettivo PMF si allineano. Tuttavia, rimane un mercato di nicchia, poiché non ci sono ancora molte preoccupazioni riguardo alla centralizzazione del Web2 social.

- Le infrastrutture on-chain, come gli oracoli e i servizi di interrogazione, sono fondamentali per il funzionamento sicuro ed efficiente dell’ecosistema on-chain, ma sono ancora utilizzate principalmente per i servizi speculativi.

- I mercati di previsione e i protocolli legati ai memi mirano essenzialmente a promuovere la speculazione.

I PMF non esistono davvero

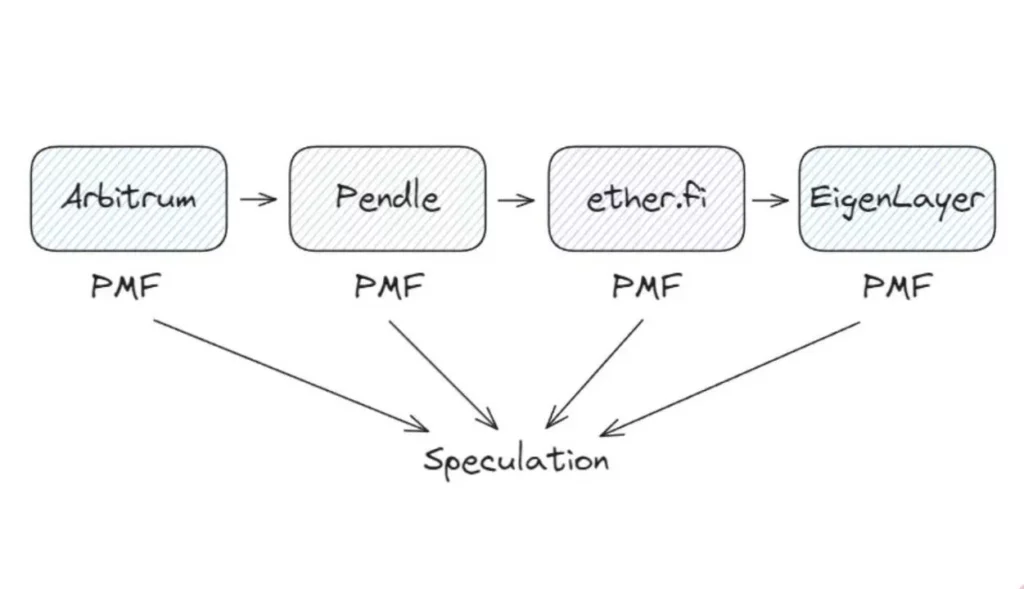

Ad esempio, immaginate di acquistare YT-eETH sulla rete Arbitrum attraverso Pendle. Arbitrum è una soluzione Layer 2 che riduce i costi e i tempi. Pendle vi permette di separare il reddito e il capitale di eETH, fornendovi varie strategie. Etherfi vi rappresenta nel re-staking e nel conio di liquidità ETH, mentre EigenLayer vi permette di puntare ETH in più protocolli contemporaneamente. Sebbene questi servizi siano utili, le loro attività sono guidate dalle ricompense AVS e dalle potenziali cadute in aria di comportamenti speculativi.

Nota: esistono effettivamente alcuni servizi legati alla blockchain ampiamente utilizzati nella vita reale, ma in genere seguono il paradigma del Web2, di cui la blockchain è solo una caratteristica. Ad esempio, gli avatar NFT e Sweatcoin di Reddit.

Non fraintendetemi.

In un mercato libero, i prodotti non devono necessariamente essere utilizzati come previsto. Anche se un prodotto genera domanda e ricavi attraverso la speculazione, ha comunque un valore. Tuttavia, se il PMF non è in linea con la natura centrale della blockchain, allora la blockchain potrebbe non essere necessaria. Le tecnologie Web2 tradizionali sono spesso sufficienti.

Viste le dimensioni del mercato, perché non abbiamo assistito a una PMF diffusa di prodotti blockchain? Perché la società moderna non ha ancora bisogno della blockchain.

3. Dalla speculazione alla neutralità affidabile

Come ha spiegato Josh Stark in “Atomi, istituzioni, blockchain”, il valore della blockchain nel dominio digitale risiede nella sua neutralità fidata, simile a come le leggi fisiche e le norme sociali funzionano nei domini fisico e sociale. Le leggi fisiche definiscono lo spazio, il tempo e la materia, mentre le norme sociali (come i governi e le leggi) definiscono le interazioni nella società umana. Al contrario, la società moderna non ha ancora bisogno della blockchain, poiché le interazioni digitali si basano ancora principalmente sulla fiducia in entità centralizzate.

Tuttavia, ci sono delle eccezioni. In alcuni Paesi in cui la corruzione del governo o l’inadeguatezza delle infrastrutture hanno portato al fallimento delle norme sociali, i Bitcoin e le monete stabili svolgono un ruolo cruciale nell’economia. Ciò è particolarmente evidente in America Latina e in Africa. A differenza dei cittadini dei Paesi sviluppati che considerano le criptovalute come investimenti, i residenti di queste regioni utilizzano le criptovalute per sostenere i propri mezzi di sussistenza. Qui, la neutralità affidabile della blockchain conferisce agli asset di Bitcoin e stablecoin proprietà monetarie e valutarie, consentendo loro di trovare un reale PMF al di là della speculazione.

Per trovare un PMF più ampio basato sulla neutralità fidata, possiamo solo aspettare altri fallimenti di sistemi centralizzati. Sebbene non sia direttamente correlato alla blockchain, Truth Social di Trump è emerso per evitare la censura da parte delle principali aziende tecnologiche. Sebbene questi fallimenti dei sistemi centralizzati siano svantaggiosi per i Paesi sviluppati, alla fine potrebbero spingere le persone verso i sistemi blockchain. In sostanza, quando i difetti dei sistemi centralizzati diventeranno evidenti, la tecnologia blockchain fornirà una vera utilità al di là delle speculazioni.

Tuttavia, problemi come la censura dei social media, le violazioni dei dati e le interruzioni dei servizi cloud non sono ancora catalizzatori sufficienti. Sebbene questi problemi esistano, i vantaggi dei servizi centralizzati sono ancora superiori a questi problemi, inducendo la maggior parte delle persone a continuare a utilizzare i sistemi esistenti. Come ho già detto in un precedente articolo, il più grande catalizzatore per la ricerca di PMF basati sulla neutralità fiduciaria della blockchain sarà 1) il fallimento del dollaro e 2) il rapido progresso dell’intelligenza artificiale. Recentemente, il sostegno al Bitcoin da parte di personaggi come Trump, Larry Fink e Jamie Dimon riflette tendenze simili.

4. Pensieri finali

Negli ultimi tre anni, la tecnologia blockchain e l’intero settore hanno registrato una rapida crescita guidata principalmente dal comportamento speculativo degli investitori. Sebbene la speculazione sia spesso criticata, dovremmo anche riconoscerne il ruolo nello sviluppo del settore. Tuttavia, è deplorevole che il PMF del mercato della blockchain ruoti ancora principalmente intorno alla speculazione e che difficilmente si riesca a trovare un PMF fondamentale basato su una neutralità fidata.

Ciononostante, rimango ottimista sul settore della blockchain. Come evidenziato da Balaji, il mondo si trova in un ciclo continuo di pacchetti e disaggregazioni. Man mano che i nostri sistemi sociali diventano sempre più centralizzati, sono destinati a incontrare problemi, aumentando la richiesta di disaggregazione. Spero che in futuro la blockchain svolga un ruolo cruciale nella protezione della sovranità umana.

-

-

-

-

-

-

-

-