I mercati di previsione sono affidabili? Le intuizioni di un ricercatore Delphi

I mercati di previsione possono essere efficaci, ma si basano su una serie di componenti, il che significa che non possono sempre fornire probabilità accurate.

L’ipotesi di una perfetta efficienza del mercato in questi sistemi non è realistica.

Nel mio primo articolo sui mercati di previsione, ho spiegato a grandi linee come i mercati di previsione possano servire come fonte di verità in scenari complessi e incerti. Ho anche identificato tre pregiudizi chiave che impediscono a mercati specifici di raggiungere le probabilità reali. Questo secondo articolo approfondisce questi tre pregiudizi: preference bias, hedging bias e time bias.

Efficienza del mercato

L’efficienza del mercato è fondamentale per l’accuratezza dei mercati di previsione. Senza di essa, le probabilità saranno inevitabilmente distorte.

Prendiamo l’esempio di un mercato perfettamente efficiente:

- Viene creato un mercato per il lancio di una moneta e un market maker vende una quota di 55c sul risultato “testa”. Questo market maker ha un vantaggio del 10% per ogni lancio, poiché vende la scommessa a un prezzo di 0,55, mentre le probabilità effettive sono di 0,5. Gli acquirenti in questo mercato si aspettano di perdere 5 centesimi per ogni lancio di moneta.

- Un altro market maker entra e offre quote leggermente inferiori a 52,5c. Il loro vantaggio scende al 5% e gli acquirenti si aspettano ora di perdere 2,5 centesimi per lancio.

- Un terzo market maker entra e fissa il prezzo a 51c, abbassando il proprio vantaggio al 2%, con gli acquirenti che perdono solo 1 centesimo per lancio.

In un mercato efficiente, le opportunità di profitto si riducono fino a raggiungere il premio di rischio. Per eventi altamente prevedibili come il lancio di una moneta, il premio per il rischio è molto basso, il che si traduce in un mercato altamente efficiente (+/- ~1 punto base).

Tuttavia, nel caso di risultati incerti, come l’assicurazione contro gli incendi che distruggono una comunità, il premio di rischio è molto più elevato. Ciò richiede un maggiore divario tra i costi previsti e i prezzi assicurativi per garantire la redditività.

Pregiudizi di preferenza

Quando l’efficienza del mercato è carente, i mercati di previsione sono inclini a fare previsioni distorte (spesso sovrastimando le probabilità).

Le persone tendono a dare un prezzo più alto ai risultati quando hanno la possibilità di trarne vantaggio. In questo modo si altera la probabilità che gli eventi si verifichino (ad esempio, i tifosi del Chelsea sono più propensi a scommettere sulla vittoria del Chelsea in Champions League rispetto ai tifosi dell’Arsenal).

Il problema sorge quando i mercati inefficienti non riescono a correggere queste distorsioni e nessuno interviene per riportare i prezzi alla “vera” probabilità.

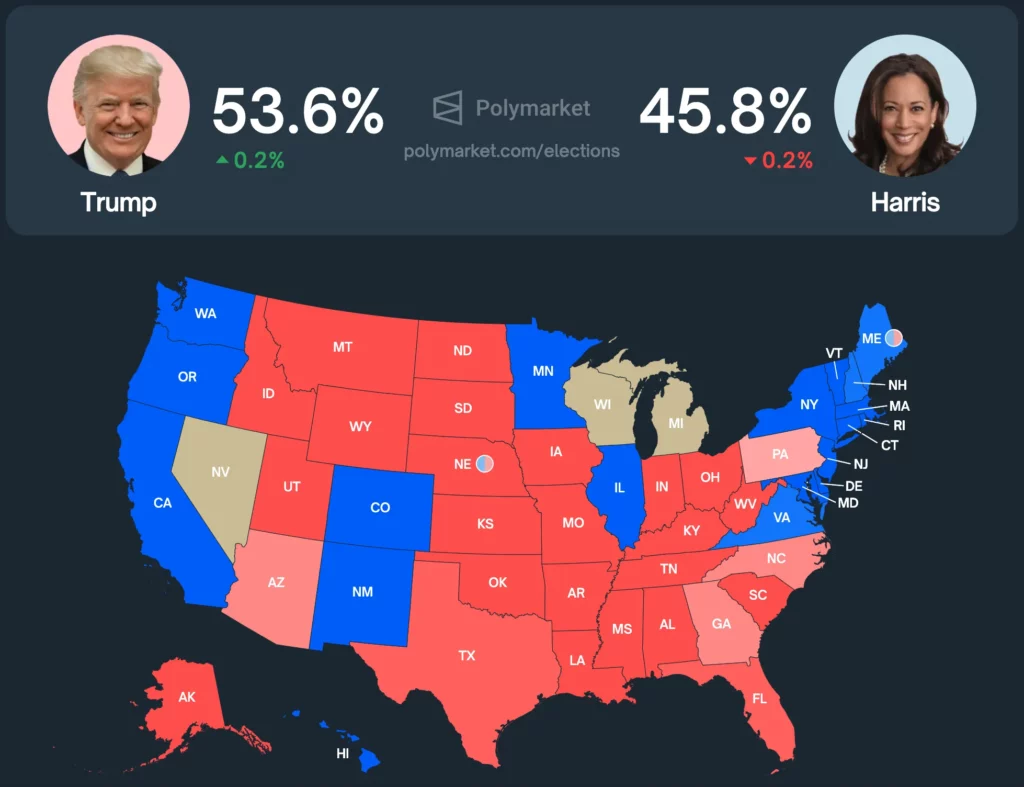

Prendiamo un esempio reale che tutti amano: le elezioni presidenziali americane.

Attualmente, Polymarket valuta Trump con una probabilità di vittoria del 53,6% circa, mentre Harris è quotato al 45,8%.

Come si colloca rispetto ad altri strumenti di previsione?

- Bollettino d’argento: Trump (56,9%) e Harris (42,5%)

- Mercati dei collettori: Trump (54%) e Harris (43%)

- Metacolo: Trump (55%) e Harris (45%)

- PredictIT: Harris (51%) e Trump (50%)

La base di utenti di Polymarket è costituita da utenti di criptovalute che tendono a schierarsi politicamente a destra. Questo è evidente, dato che Polymarket assegna a Trump una probabilità di vittoria superiore a qualsiasi altro strumento o mercato di previsione.

Polymarket, che ha superato i 460 milioni di dollari di volume di scambi per queste elezioni, è uno dei mercati di previsione più liquidi a livello globale. Se un mercato dovesse essere efficiente, sarebbe questo. Tuttavia, non è ancora del tutto efficiente.

Se i mercati di previsione si basano sull’efficienza, ma non sono in grado di tornare alle probabilità reali quando i pregiudizi distorcono le probabilità, dovrebbero essere utilizzati come fonte di probabilità?

Distorsione temporale

Prevedere l’efficienza del mercato non è così semplice come lo scenario del lancio della moneta. Se un trader vuole riportare un mercato alla vera probabilità, il vantaggio potenziale deve valere lo sforzo.

Se un mercato ha una tendenza al rialzo dell’1% ma si risolve in sei mesi, il vantaggio non vale la pena di coprirsi, poiché il rendimento annualizzato sarebbe solo del 2% circa, inferiore al tasso privo di rischio.

L’unico modo per riportare il mercato alla vera probabilità è che qualcuno abbia un controinteresse per il risultato opposto.

Di conseguenza, i mercati non rifletteranno l’efficienza fino a quando il bias non aumenterà o il tempo di risoluzione non diminuirà (rendendo così conveniente per un market maker battere il tasso privo di rischio).

Bias di copertura

La copertura può anche distorcere le probabilità nei mercati dei pronostici, spingendo le quote più in alto o più in basso.

Ecco un esempio di come la copertura manipola le probabilità del mercato:

Un trader acquista $1 milione di opzioni call sullo SPY EOD la mattina di una riunione del FOMC. Ritiene che un taglio dei tassi farà salire lo SPY, mentre tassi invariati lo faranno scendere. Attualmente il mercato prezza entrambi i risultati a 50:50.

Poco prima della decisione, il trader vuole ridurre il rischio direzionale ma non vuole vendere le call sullo SPY a causa della minore liquidità. Per coprirsi, acquista 200.000 dollari di posizioni “NO” nel mercato dei tassi, spingendo la probabilità di taglio dei tassi a 48/52.

Se il consenso del mercato è 50:50, l’efficienza imporrebbe agli operatori di acquistare azioni “SI” per riportare il mercato a 50:50. Ma questo non sempre accade. Ma questo non accade sempre.

Diversi fattori impediscono al mercato di ritornare alla reale probabilità del 50/50:

- Avversione al rischio: I trader potrebbero non voler assumere il rischio direzionale solo per un piccolo vantaggio, soprattutto in caso di eventi poco frequenti come le riunioni del FOMC (a differenza del lancio ripetuto di una moneta).

- Asimmetria informativa: Se i mercati di previsione sono l’unica fonte di probabilità degli eventi, gli operatori possono esitare a coprirsi se sospettano che la controparte abbia accesso a informazioni superiori. Questo rende l’arbitraggio del mercato meno attraente.

Conclusione

Credo fermamente nei mercati di previsione, ma usarli come unica fonte di verità per le probabilità è sbagliato.

Eccellono nella scoperta di informazioni: immagino che i mercati di previsione diventino la piattaforma di riferimento per le quote in tempo reale su qualsiasi evento. Tuttavia, non sono d’accordo con l’idea che siano sempre del tutto accurati.

Per gli eventi di grandi dimensioni, incorporare i margini di errore nelle previsioni è fondamentale per tenere conto delle distorsioni derivanti dalle preferenze, dalla copertura o dal tempo.