グレアムからサトシへ:ビットコインへのバリュー投資ガイド

バリュー投資の起源

1920年代後半に「バリュー投資」という概念が登場したのは偶然ではない。コロンビア・ビジネス・スクール(CBS)のベンジャミン・グレアムとデビッド・ドッドによって開拓されたこの学派は、1929年のウォール街大暴落の引き金となり、その後世界恐慌につながった歯止めなき金融熱狂への対応が主な理由であった。

ロアリング・トゥエンティーズは、戦後の楽観主義、急速な産業成長、都市の拡大、技術の進歩の時代であった。こうした変革的な社会的変化は、金融化が進む経済と株式市場への参加者の急増によって、部分的に触媒された。

企業が繁栄し、一般大衆が空前の繁栄を経験するにつれ、「株は上がるものだ」という信念が人々の意識に定着していった。

しかし、緩やかな金融環境と過剰なレバレッジに煽られたこの軌道は持続不可能だった。さらに、規制や標準化された企業の財務諸表がなかったため、ほとんどの投資家は規律ある投資戦略を実行することができなかった。

インサイダー取引は合法で、欺瞞的な会計慣行も野放しだったため、その銘柄が健全な投資対象かどうかを判断するのは極めて困難だった。その結果、当時の一般的な投資形態は、基本的に投機的で群集心理によるものであり、市場は著しく過大評価され、最終的には大暴落に至った。

バリュー投資の父

バリュー投資の父と言われるグレアムは、この激動の時代を目の当たりにし、世界恐慌で大きな損失を被ったことで、根本的な原理から投資手法を見直すことになった。

その過程で彼は、ファンダメンタルズ調査と分析を通じて、株式の真の価値、つまり本質的価値を判断するための詳細な枠組みを作り上げた。1920年代の投機的バブルとは異なり、バリュー投資は、特定の資産の市場価格が必ずしもその真の価値を反映しているとは限らないという考えに基づいている。

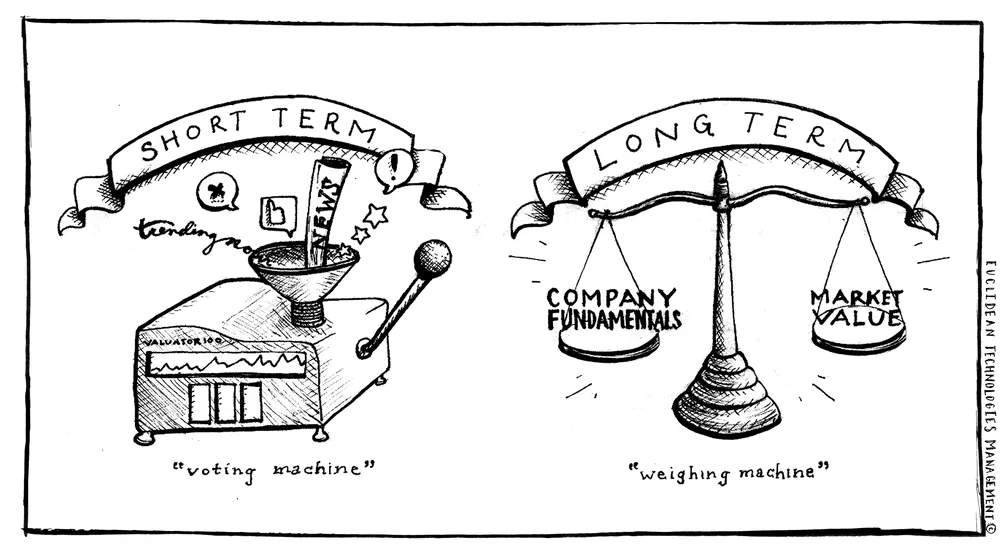

その代わり、グレアムは市場を投資家のセンチメントに左右される不安定な価格決定メカニズムとみなし、市場を「ミスター・マーケット」という名の投資パートナーに例えて、彼の気分次第で毎日異なる価格で会社の株を買ったり売ったりするという有名なコンセプトを説明した。言い換えれば、市場は短期的な投票マシーンであるが、長期的な計量マシーンなのである。

市場の仕事は、あなたに価格を提供することであり、あなたの仕事は、その価格に基づいて行動することが有利かどうかを判断することである。

– ベンジャミン・グレアム『知的投資家』(1949年)

進化するフレームワーク

要するに、バリュー投資とは、実際の価値よりも低い価格で何かを買うことである。グレアムが最初に考えて以来、この基本的な概念は、ほぼ1世紀にわたってプロの投資の中核的な考え方となっている。

彼の教えは、1950年代初頭にコロンビア大学ビジネススクールでグレアムの教えを受けたウォーレン・バフェットのような人物にインスピレーションを与え、後に投資運用の歴史において最も目覚ましい記録を打ち立てた。しかし、時が経つにつれ、バリュー投資のフレームワークの要素は進化し、変化する金融情勢に適応してきた。

例えば、バフェットのバリュー投資へのアプローチは、競争障壁、参入障壁、優れた経営陣など、グレアムが依拠した純粋に定量的な指標だけでなく、より定性的な要素を優先している。

ビットコインは著しく割安な投資機会である

これらの原則はすべて長期的なファンダメンタルズに根ざしており、伝統的な株式の分野で最も一般的に適用されている。しかし、これらの原則をより新しい資産クラスにどのように適用できるかを検討する価値はある。

ビットコインは伝統的な証券ではないが、この枠組みで分析するには説得力のあるケーススタディを提示している。資産の基本的なサポートとネットワークの潜在的な発展の軌跡を理解することで、ビットコインは著しく過小評価された投資機会であり、その投資テーゼはバリュー投資のレンズを通して理解できるという強い主張がある。

バリュー投資のフレームワークをビットコインに適用する

ビットコインを長期保有することは、バリュー投資の現代的で合理的な解釈であると我々は考えている。直感に反すると思われる方もいるかもしれないが、バリュー投資の基本的な要素の多くは、ビットコインの投資ケースにそのまま適用できる。

バリュー投資のコンセプトがビットコインのテーゼといかに深く合致しているかを探ってみよう:

1.長期投資の視点

バリュー投資では、投資家はボラティリティを見過ごし、市場が資産の真の価値を認識するのを喜んで待つ必要がある。最高の投資とは、無期限に保有できるものである。

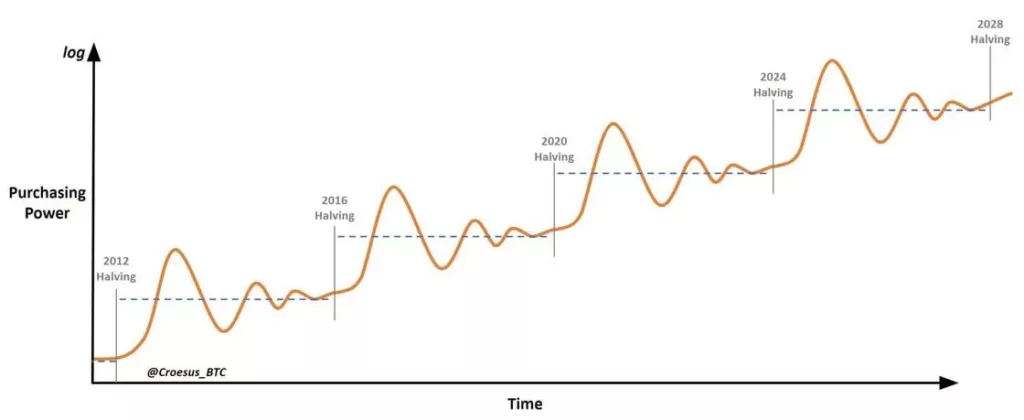

バリュー投資の枠組みでは、ビットコインの歴史的なボラティリティはリスクとしてではなく、長期的な投資視点を維持し、短期的なノイズをフィルタリングすることで獲得できる機会として捉えるべきである。

株式市場は、アクティブからペイシェントへ資金を移動させるように設計されている。… 実際には不確実性は、長期的な価値の買い手の味方である。

– ウォーレン・バフェット

2.逆張り思考:

群衆に追随し、パフォーマンスを追い求めることは、バリュー投資の哲学に反する。それよりも、情報の非対称性を見極めることによって、第一原理から投資判断を下すべきである。

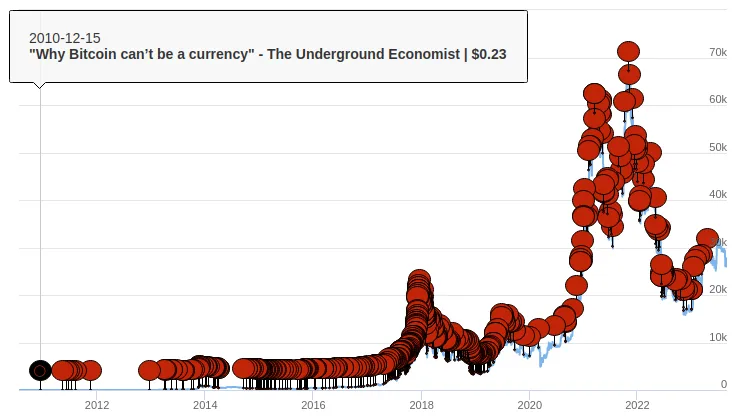

ビットコイン(と既存の通貨システム)に対する誤解と知識不足が広まっているため、ビットコインは逆張りの投資ポジションにとどまっている。

時流に逆らうことは常に最も難しいことであり、群衆から一線を画すには、時には勇気と信念が必要である。しかし、群衆から外れることは、長期的な投資の成功に不可欠な要素である。

– セス・クラーマン

3.複利リターンの力

バリュー投資における複利の概念は、坂を転がり落ちる雪だるまに似ている。時間と忍耐があれば、小さな利益が積み重なり、投資価値を倍増させることができる。

重要なのは、この数学的概念が通貨の隠れた切り下げにも適用できることだ。インフレが購買力をゆっくりと、そして陰湿に侵食していくことを理解することが、ビットコインの価値提案を把握する鍵になる。

複利収益率のわずかな違いが、投資プログラムの成功に大きな違いをもたらすことは明らかである。短期間では取るに足らないと思われることでも、長期間になればまったく決定的なものとなる。

– ウォーレン・バフェット

4.集中投資の快適さ:

バリュー投資におけるあまり伝統的でない考え方は、投資家はポートフォリオの分散が重要であるという広く信じられている信念に従うのではなく、集中投資を受け入れるべきだというものである。投資家が資産の本質的価値を真に理解しているのであれば、たとえそれがポートフォリオの集中につながるとしても、その確信に従ってポジションのサイズを決めるべきである。

ビットコインの文脈では、技術、デジタル価値貯蔵としてのユニークな特性、そしてその全体的な普及の軌跡を深く理解することが、巨額の投資につながる可能性がある。

分散投資は無知からの保護である。自分が何をしているのか分かっていれば、ほとんど意味がない。

– ウォーレン・バフェット

5.エクセレンス・イン・マネジメント

バリュー投資の基本原則は、企業の経営陣の卓越性と誠実さである。投資家は、資本を管理する経営陣が有能で信頼に足る人物であることを確認するため、経営陣を注意深く監視すべきである。

この見方をビットコインと比較すると、興味深い類似点が浮かび上がってくる。ビットコインの基盤は、目に見える経営陣ではなく、綿密に書かれたコードと不変の通貨政策である。信頼は、誤りを犯しやすい人間ではなく、プロトコルを支配する絶対的な数学的原理に置かれている。

したがって、「卓越した運用」の領域におけるビットコインの魅力は、投資家に透明で予測可能な金融ツールを提供する、人為的介入の欠如にある。

現代の生活は成功した官僚を生み出したが、成功した官僚は本当の失敗者であり、本当のバカである。

– チャーリー・マンガー

6.競争障壁と参入障壁:

バリュー投資は競争優位性を重視し、企業が優位性を維持し、市場での地位を守ることを保証する。ビットコインの起源は、しばしば「無垢の受胎」と呼ばれ、デジタル希少性の創出における先行者優位性を象徴している。

ビットコインの拡大するネットワーク効果は、その比類なき分散化の度合いと相まって、市場の支配的地位を支えている。その結果、同様のデジタル希少性を複製または導入しようとする新規参入者は、乗り越えられない障壁に直面することになり、ビットコインの本質的な価値提案を強化することになる。

投資で重要なのは、ある産業がどれだけ社会に影響を与えるか、どれだけ成長するかを評価することではなく、ある企業の競争優位性と、何よりもその優位性の持続性を見極めることである。

– ウォーレン・バフェット

バリュー投資は死んでいない

主流メディアがその歴史を通じて「ビットコインは死んだ」と頻繁に宣言してきたように、「バリュー投資は死んだ」とも過去数十年にわたって数え切れないほど宣言されてきた。

現実には、21世紀の市場を支配してきたのは「どんな犠牲を払っても成長する」というマントラであり、「アクティブ」から「パッシブ」へのインデックス投資への移行が進んでいることも、バリュー投資が無効であるという認識に一役買っている。

とはいえ、パフォーマンスを追い求める人間の行動傾向から、バリュー投資は常にやや敬遠されがちだ。

バリュー投資は群衆にアピールしない。もしバリュー投資に魅力があれば、安いものを買うことはできないだろう。

– アーノルド・ヴァン・デン・ベルク

さらに、過去数十年にわたり、紙幣増刷による通貨切り下げが続き、資本コストが人為的に低くなっている現象が、バリュー株よりもグロース株を選好する一因となっている。

しかし、株式市場における「バリュー」戦略のパフォーマンスが「グロース」戦略に比べて劣っているにもかかわらず、バリュー投資の基本原則には不変のメリットがある。

バリュー投資とは、市場がその真の価値に気づく前に、資産の財務や潜在能力の将来的な成長を予見する能力を表す。

チャンスは認識と現実のギャップにある。

– フランソワ・ロション

ビットコインのように、バリュー投資は決して死なない。しかし、デジタルネイティブで、エネルギーに支えられ、暗号的に安全で、オープンソースで、公平に分散され、希少性の高い商品の潜在的な価値を掘り下げようとする人にとっては、非対称のチャンスがある。

ベンジャミン・グレアム、ウォーレン・バフェット、そして彼らの弟子たちの多くは、まだ気づいていないかもしれないが、ビットコインの投資ケースを理解するための有用なツールキットを提供している。