頻繁にカンファレンスに出席している人なら、”PayFi “という言葉に気づいているかもしれない。実際、ソラナ財団のリリー・リウ理事長のスピーチでは、この言葉が繰り返し登場する。本稿では、「PayFi」のコンセプトと関連プロジェクトを掘り下げ、読者がソラナにまつわる最新の物語を知る一助としたい。

PayFiとは?

リリー・リューによれば、「PayFiの動機は、ビットコインの本来の決済ビジョンを実現することです。PayFiはDeFiではなく、貨幣の時間的価値を中心とした新たな金融プリミティブを創造するものです」。

PayFiのビジョン

リリー・リウが言及したビットコインの決済に関する当初のビジョンは、”ピアツーピアの電子金融システム “という単純な考えを超えている。それは、”プログラムマネー、オープンな金融システム、デジタル財産権、自己管理、経済主権 “にまで及んでいる。PayFiのビジョンは、オープンな金融システムの中でプログラム可能なマネーのシステムを構築し、ユーザーに経済主権と自己保管機能を提供することである。

プログラマブルマネーとは、従来の取引や決済だけでなく、あらかじめ設定されたルールに基づいて複雑な金融業務を自動的に実行できるデジタル通貨を指す。

スマート・コントラクトとDeFiはプログラマブル・マネーのアプリケーションだが、PayFiはDeFiとはみなされない。DeFiは主に金融商品と取引を中心に展開しているのに対し、PayFiは商品やサービスを中心とした商品の創造を目指しており、より正確にはリアル・ワールド・アセット(RWA)分野に位置づけられるからだ。

お金の時間的価値

PayFiについて語るとき、リリー・リューはしばしば3つの例を挙げる:「Buy Now Pay Never”、”Creator Monetization”、”Account Receivable “である。これらの例を理解することで、PayFiに対する深い洞察が得られる。

1.今すぐ支払う

ほとんどの人は、分割払いを伴う「Buy Now Pay Later」(BNPL)になじみがある。しかし、”Buy Now Pay Never “はBNPLとはほぼ正反対である。BNPLはクレジットの一形態であり、より良いキャッシュフローと引き換えに金利コストを負担する。

一方、「Buy Now Pay Never」は、DeFiの商品にお金を預け、融資によって利息を稼ぎ、その利息を支払いに充てるため、キャッシュフローが犠牲になる。

例えば、ユーザーが5ドルのコーヒーを買うと、貸出商品に50ドル入金する。利息が5ドルまで貯まると、コーヒーの代金が支払われ、残りの資金はロックが解除されてユーザーの口座に戻される。これらはすべて自動的に実行されるため、先に述べた「プログラム可能なお金」が必要となる。

2.クリエイターの収益化

この事例は、多くのクリエイターが直面しているキャッシュフローの問題を取り上げている。コンテンツの制作には時間と金銭的な投資が必要だが、クリエイターは作品が完成してもすぐに報酬を受け取れないことが多く、支払いに時間がかかってしまう。

クリエイターに十分な資金がない場合、この待機期間中に創作を続けることができず、結果的に時間を浪費することになりかねない。

リリー・リュウの構想では、PayFiはクリエイターがこの問題を解決するのに役立つ。例えば、ある動画が10,000ドルの収益を生み出したが、受け取るまでに1ヶ月かかった場合、クリエイターはPayFiを利用することで、将来の収益を割り引くことで9,000ドルを即座に受け取ることができ、収益の一部を犠牲にすることでキャッシュフローを改善することができる。

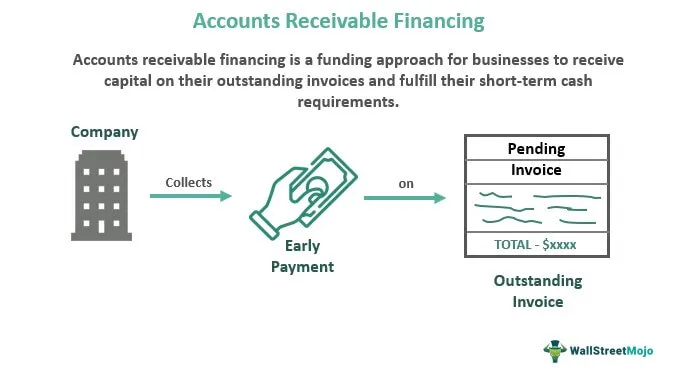

3.売掛金

売掛金とは、企業が顧客からお金を借りているという伝統的な概念である。売掛金の存在により、企業は資金繰りの問題に直面することがある。そこで、売掛債権を担保に融資を受けたり、割安で売却して即座に現金を得ることができる売掛債権ファイナンス会社が登場している。これにより、顧客の支払いスピードに関係なく、安定したキャッシュフローを確保し、継続的な成長を実現することができる。

PayFiは、このシナリオのさらなる普及と最適化を目指している。このようなサービスはすでにWeb2に存在しているが、資本回転率全体は依然として伝統的な決済システムに依存しており、決済の遅さにつながっている。ブロックチェーン技術を利用して決済を迅速化し、サプライチェーンファイナンスサービスをより利用しやすくし、障壁を下げることができれば、現実世界の資本回転率全体が改善される可能性がある。

4.お金の時間価値とPayFiの可能性

この3つの例はいずれも「貨幣の時間的価値」を中心に展開されるもので、機会費用、金利、その他の要因によって、現在の貨幣は将来受け取る同額の貨幣よりも価値が高いという考え方を指す。

PayFiの目標は、ユーザーと顧客がお金の時間的価値を最大化できるよう支援することだ。例えば、Buy Now Pay Neverは支払いに貨幣の時間的価値を利用し、Creator MonetizationとAccount ReceivableはBuy Now Pay Laterと同様に貨幣の時間的価値を支払うことで現在の貨幣を得る。

全体として、PayFiはまったく新しいコンセプトではない。PayFiが解決しようとしている問題は、従来の金融システムにもすでに存在しており、解決策も存在する。しかし、従来のソリューションがまだ十分ではないからといって、PayFiに価値がないというわけではない。

企業金融を例にとろう。売掛債権は企業金融の一形態である。実際の生産現場では、金融機関は、政策やリスク管理上の要件を満たすために、担保の評価・実行プロセスを簡素化するという課題に直面している。

このような複雑さが、中小企業の資金調達を難しくし、資金調達に消極的になったり、貨幣の時間的価値を十分に活用できなかったりする。

クロスボーダー決済の文脈では、貨幣の時間的価値はさらに明白である。クロスボーダー決済は、コルレス銀行やSWIFTなど、長年にわたって確立された金融ネットワークに大きく依存しているため、リアルタイムで各国間の資金移動を行うことはできません。

翌日または当日の決済を求める顧客が増えるにつれ、金融機関はさまざまな国の口座に事前に資金を入金する必要がある(オービターが異なるブリッジ間のクロスチェーン取引を処理する方法と同様)。これはプリファンディング口座として知られている。

Arfの調査によると、2022年には全世界で4兆ドル以上がプレファンディング口座に固定され、金融機関にとっては大きな機会損失となる。

従って、ペイファイにはまだ探求すべき計り知れない潜在的価値がある。電気自動車が自動車業界に革命を起こしたように、PayFiが新しいパッケージに包まれた古いコンセプトのように見えたとしても、核心的な問題は、ブロックチェーン技術を使って既存のシステムを最適化し、古いシステムや技術スタックでは実現できなかったユーザー体験を提供できるかどうかであり、最終的には革命を推進することになる。

PayFi分野における注目すべきプロジェクト

現在、「PayFi」コンセプトに焦点を当てたプロジェクトは、まだ初期段階にあるため、それほど多くはない。以下は、読者がこの新興セクターの動向をより理解するのに役立つ、PayFi関連の主要プロジェクトである。

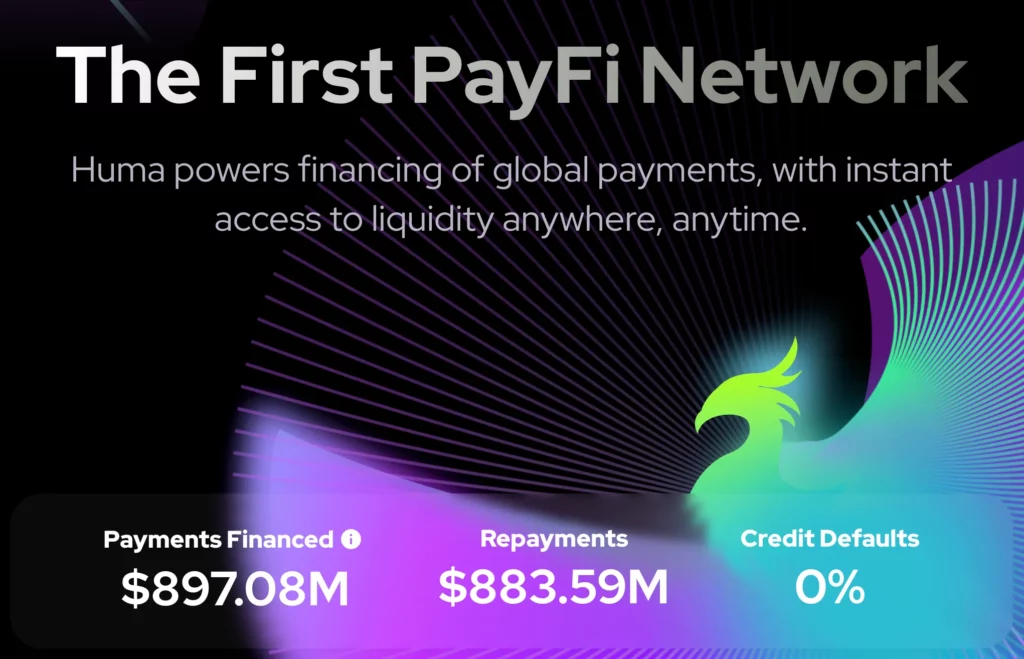

フーマ

フーマは、PayFiのコンセプトに関連する最も著名なプロトコルの一つである。2024年8月16日現在、同プラットフォームは約8億9700万ドルの支払い融資を促進しており、デフォルト率は0%である。

Humaは現在、V1とV2の2つのバージョンを運営している。Huma V1は、企業および個人向けの融資プロトコルであり、ユーザーは将来の収入(Real World Assets、RWA)を担保に借り入れを行うことができる。Huma V2は、V1に売掛債権買取機能を追加したものです。

Humaプラットフォームには、さまざまな目的やパートナーに合わせたさまざまなプールがある。しかし、Humaはブロックチェーン・コミュニティが構想する分散型、障壁のない、IDに依存しない金融商品からはまだやや遠い。

筆者がHumaで資金を借りたり提供しようとしたとき、エントリー・ポイントを見つけるのが難しい、KYC要件、その他の利用障壁など、潜在的な利用者を躊躇させるようないくつかの障害に遭遇した。

アルフ

Arfは国境を越えた決済ネットワーク・プロジェクトであり、認可を受けた金融機関に対し、無担保、短期、USDCベースの運転資金融資枠を提供する。これにより、これらの金融機関は追加の担保や事前資金調達口座を必要とすることなく、クロスボーダー決済を円滑に行うことができる。

例えば、ヨーロッパのアルフの顧客がアフリカのパートナーに送金したい場合、顧客はアルフの現地銀行口座に送金するだけでよい。その後、アルフがUSDCを現地のフィアット通貨に変換し、即日決済を行います。取引完了後、顧客は電信送金やSWIFTなどでアルフの口座に入金することができ、アルフはこれらの入金を即座にUSDCに変換して流動性を確保します。

アルフは2022年に1300万ドルのシードラウンドを完了した。今のところ、アルフのサービスはまだ企業向けで、顧客になるには申込書に記入する必要がある。今年4月、アルフはフーマとの合併を発表した。現在、フーマ・プラットフォームにおける約8億9000万ドルの決済資金の約70%がアルフによるものである。アルフの流動性とフーマのプラットフォームの組み合わせは、大きな相乗効果を生み出す可能性がある。

クレディックス・ファイナンス

CredixはSolanaエコシステム内のB2Bクレジット・プロトコルで、Humaと非常によく似た商品ロジックを持つ。Credixプラットフォームは、特定のタイプの投資家に合わせた投資プールを提供する。KYCを完了した機関投資家は、これらのプールに流動性を提供し、クレジットを提供することができる。Credixのサービスは現在ラテンアメリカに集中しており、売掛金融資などの分野に注力している。

Humaに比べ、Credixは投資家に対する要件が高く、サポートするビジネスの範囲が狭い。その結果、CredixはHumaやArfよりも少ない数のローンを発行している。さらに、CredixはCrediPayと呼ばれる機能を開始し、企業向けに「Buy Now Pay Later」サービスを提供している。

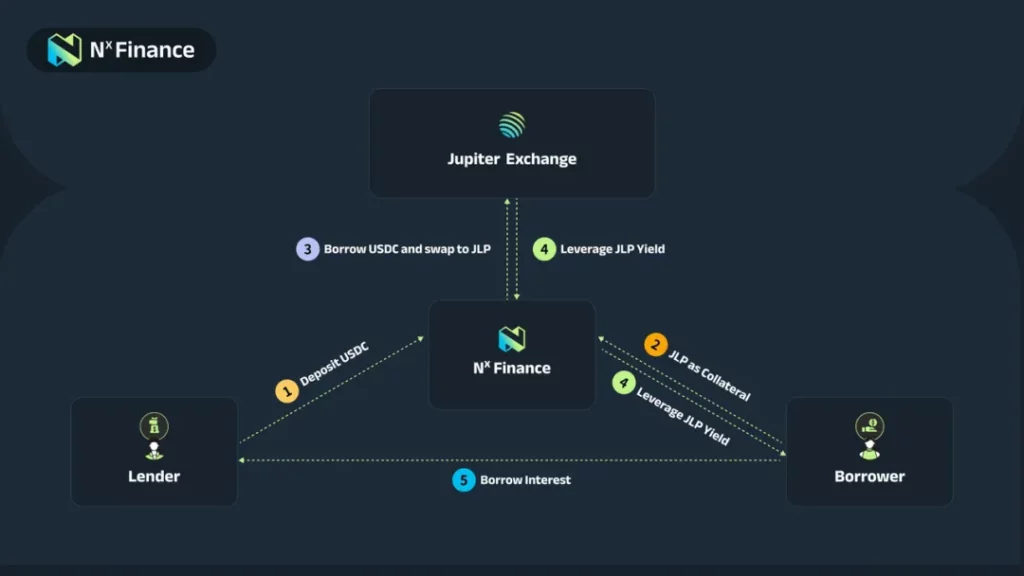

NXファイナンス

最後に、NX Financeは、Solana上のイールドレイヤープロトコルである。NX Financeは、Solanaエコシステム内で有利子資産をレバレッジまたはファーミングする戦略をユーザーに提供します。この2つの戦略は、NX Financeではフルクラム戦略とゴールドマイニング戦略と呼ばれています。現在、NX Financeはまだ初期段階にあり、TVL(Total Value Locked)は約1400万ドルである。

フルクラム戦略 この戦略により、利用者はプレミアム利付資産(現在はJLPをサポート)を活用することができる。貸し手は借り手から利息を得るために米ドルを預託し、借り手は融資を受けるためにプレミアム資産(JLP)を担保に入れなければならない。融資の一部はJLPの購入に充てられ、JLPの保有残高を増やすため、借り手はUSDCではなくJLPでレバレッジを効かせたリターンを受け取ることになる。

厳密に言えば、NX Financeは上記のプロジェクトとは異なり、PayFiプロジェクトそのものではない。どちらかというと、暗号ネイティブの融資プロトコルに近い。

しかし、広い意味では、融資プロトコルは、「Buy Now Pay Never」のようなコンセプトを実現するために不可欠な、貨幣の時間的価値を十分に活用するための重要な要素である。

結局のところ、プロジェクトがPayFiとして適格かどうかは、そのサービスが純粋な金融レバレッジ・メカニズムではなく、実際の生産と消費のニーズに対応しているかどうかにかかっている。

これらの実世界の需要を接続し、統合するには、ライセンスの取得など、プロジェクトチームの多大な努力が必要となる。

結論

全体として、PayFiはまだ非常に初期段階にあり、PayFiを名乗る多くのプロジェクトはまだローンチしていない。現在、PayFiはReal World Asset(RWA)セクターのサブセットと見なすことができ、主に売掛金融資やクロスボーダー決済のようなWeb2のニーズを中心に反復している。

さらに、PayFiが想定している「オープン性」は、ほとんどの既存プロジェクトが厳格なKYCと地理的制限をユーザーに課しているため、実現にはまだほど遠い。とはいえ、HumaのようないくつかのPayFiプロジェクトは、すでに製品の需要を実証するのに十分なデータを蓄積している。

現在、オンチェーンのユーザーや取引所から距離を置いているPayFiが、貨幣の時間的価値やその他の通貨の属性を中心に、より革新的な商品を生み出せるかどうか。

また、PayFiがより多くの現物資産クラスに対応し、これらの資産の流動性を向上させることができるかどうかも興味深い。これらは投資家が長期的に注目する価値のある問題である。