暗号通貨の税務申告における原価基準の決定方法とは?

税務上の暗号通貨の原価基準を決定するには、購入価格、取引手数料、ハードフォークやステーキング報酬などのイベントを考慮する必要があります。

1.暗号通貨の原価とは何か?

暗号通貨の文脈では、”原価ベース “は、デジタル資産のために支払った最初の支出を指します。これは、暗号通貨の売却または処分時にキャピタルゲインまたはキャピタルロスを計算する際に重要な考慮事項である。暗号通貨の売却によるキャピタルゲインまたはキャピタルロスは、売却価格から原価を差し引いた額として計算される。

税金の過少納付や過大納付、税務当局からの罰則の可能性など、税金の複雑化を避けるためには、原価基準を正確に報告することが極めて重要です。暗号通貨取引に対する税務当局の監視の目が世界的に厳しくなっていることを考えると、正確な報告がより重要になっている。

米国を含む多くの国・地域では、税務当局が個人に対し、税務上の暗号通貨取引の報告を求めています。原価ベースの正確でない報告は、罰金や監査につながる可能性がある。したがって、投資家は、購入価格、取引日、追加手数料を含むすべての暗号通貨取引の包括的な記録を保管する必要があります。

2.一般的な暗号通貨の原価計算方法

暗号通貨の原価計算には、以下のようにいくつかの方法がある:

2.1 特定の識別

特定識別法は、保有する暗号通貨の原価基準を計算する一般的な方法である。投資家はこの方法を用いて、各暗号通貨資産の取得原価を個別に決定し、追跡することができる。暗号資産を売却または処分する場合、投資家は売却される正確なユニットとその購入価格を特定する。

この方法は、売却した投資口の具体的な購入価格を考慮するため、正確な原価計算が可能である。これは、原価ベースと保有期間に基づいて売却するユニットを慎重に選択することで、課税結果を最適化したい投資家にとって特に有用である。

この方法がどのように機能するかを理解するために、仮定の例を考えてみよう:ある投資家が2023年1月1日に30,000ドルで1ビットコインを購入し、2023年5月1日に50,000ドルでもう1ビットコインを購入したとします。投資家が1ビットコインを売却することを決定した場合、彼らは原価基準として使用する特定の購入を選択することができます。

特定の識別方法を実施するには、購入価格、日付、関連手数料を含む各暗号通貨取引の綿密な記録が必要である。原価ベース報告において最も高い精度が得られる可能性があるにもかかわらず、他の方法に比べて実行が難しく、時間がかかる可能性がある。

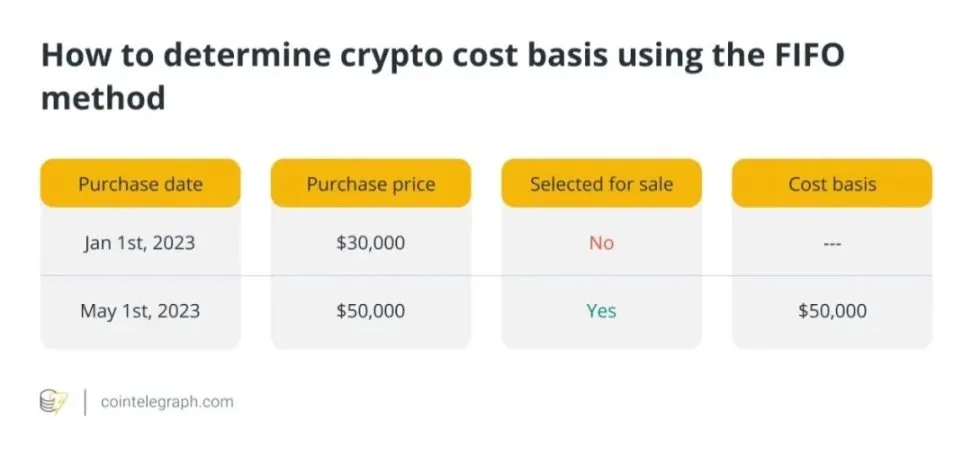

2.2 先入れ先出し(FIFO)

保有する暗号通貨の原価を計算するもう一つの一般的な方法は、「先入先出法」(FIFO法)である。先入先出法では、最初に購入した暗号通貨資産を最初に売却したと仮定する。この方法では、最も長く保有されていた暗号通貨が売却またはその他の方法で処分されると想定されるため、取引の追跡が容易になる。

投資家が2023年1月1日に30,000ドルで1ビットコインを購入し、2023年5月1日に50,000ドルで別のビットコインを購入したとします。彼らが1ビットコインを売却するとき、最も早い購入価格(すなわち、$ 30,000)が自動的に原価基準として使用されます。

導入は簡単だが、先入先出法は、購入価格の低い資産を先に売却することになり、キャピタルゲインが増加するため、場合によっては税金コストが高くなる可能性がある。

このような欠点があるにもかかわらず、FIFOはそのシンプルさから多くの投資家に支持されており、暗号通貨を積極的に取引しない人や税金計算を簡略化したい人に好まれている。

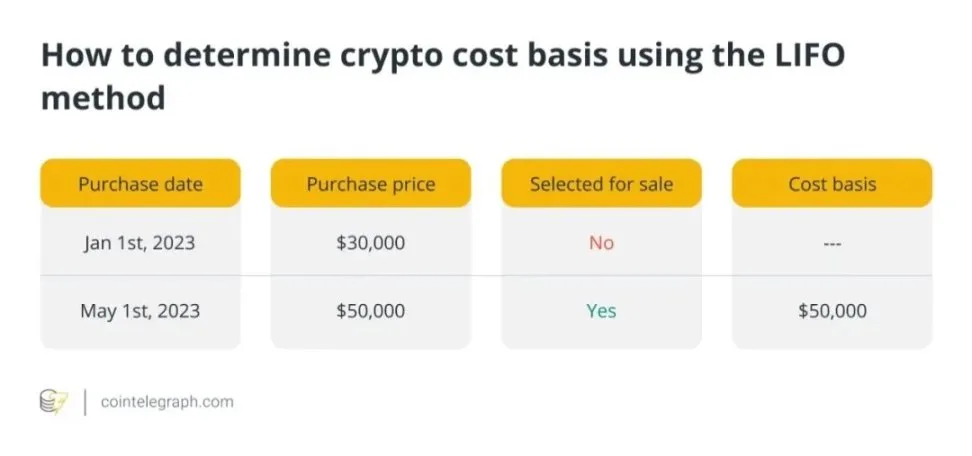

2.3 後入れ先出し(LIFO)

先入れ先出し(First-In, First-Out:FIFO)とは逆に、「後入れ先出し(Last-In, First-Out:LIFO)」は、直近に購入した暗号通貨資産を最初に売却し、最新の購入価格を原価基準として使用することを想定している。

投資家が2023年1月1日に30,000ドルで1ビットコインを購入し、2023年5月1日に50,000ドルで別のビットコインを購入したとします。1ビットコインを売却する際、最新の購入価格が自動的に原価ベースとして使用されます。

後入先出法は、特定の状況、特に価格が上昇している場合に有効である。直近に取得した資産を最初に売却することで、投資家はキャピタル・ゲインを最小限に抑え、その結果、税負担を軽減することができる。しかし、最近取得した資産の原価が古い資産より低い場合、後入先出法によって税金が高くなる可能性がある。

後入先出法は先入先出法に比べて税制上の優遇措置がある一方で、暗号通貨の納税義務の判定にはあまり使われない。後入先出法はより複雑で、より綿密な記録管理が必要になる可能性があるためだ。

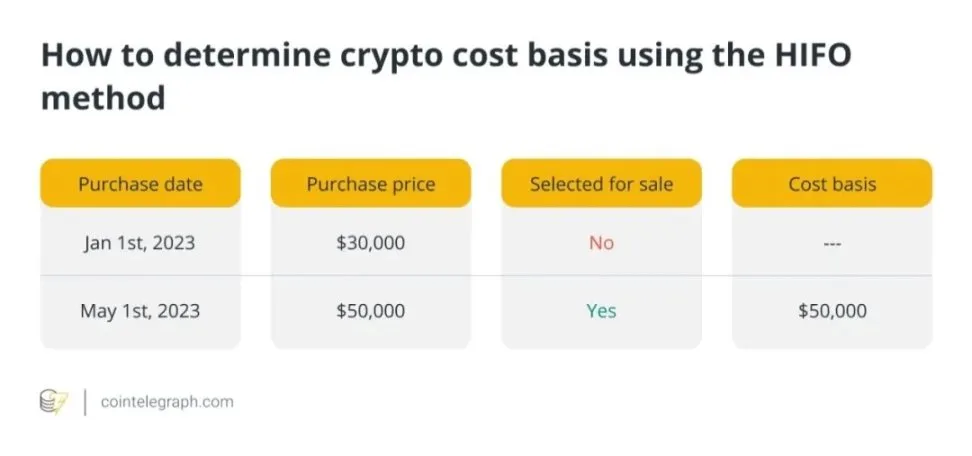

2.4 最上位イン、ファーストアウト(HIFO)

先入先出法(Highhest-In, First-Out:HIFO)」は、保有する暗号通貨の税務上の原価基準を決定するための戦略的アプローチである。これは、先入先出法(FIFO)や後入先出法(LIFO)とは逆に、最も高価な暗号通貨資産を最初に売却することを前提としている。

最も原価率の高い資産を最初に売却することで、投資家は戦略的にキャピタルゲインを減らし、その結果、税負担を軽減することができる。この戦略は、価格が上昇し、売却資産の原価率が高い場合に特に有利である。

HIFOの仕組みを理解するために、次の例を考えてみよう:ある投資家が2023年1月1日に30,000ドルで1ビットコインを購入し、2023年5月1日に50,000ドルでもう1ビットコインを購入する。1ビットコインを売却する際、最も高い購入価格が自動的に取得原価として使用されます。

HIFOはキャピタルゲイン税を最小限に抑えることができるが、詳細な記録が必要なため、すべての投資家に適しているとは限らない。さらに、税務当局がHIFOの利用を精査する可能性があるため、投資家は計算を裏付ける適切な文書を確実に保管する必要がある。このような課題にもかかわらず、HIFOは暗号通貨の納税義務を軽減しようとする投資家が採用することができる。

2.5 平均原価ベース(ACB)

このテクニックを使うことで、投資家は保有するすべての暗号通貨の平均価格を計算することができる。そして、この平均価格を用いて、売却した暗号資産の原価計算を行う。

ある投資家が2枚のビットコインを購入したと仮定します。1枚は30,000ドル(2023年1月1日)、もう1枚は50,000ドル(2023年5月1日)です。平均取得原価の計算は次のようになります:

平均原価法は、潜在的な課税最適化と簡素化の中間を提供する。同じ暗号通貨の全保有銘柄の平均価格を使用することで、原価計算を簡素化することができる。暗号通貨を頻繁に売買し、記録管理を合理化したい投資家は、この戦略が役に立つかもしれない。

平均原価法は、FIFOやHIFOのような方法と比べると、税制上の効率性は劣るかもしれないが、投資家にとっては依然として人気のある方法である。平均原価法は、依然として原価計算の正確性を提供し、税務要件への準拠を確実なものにしている。

3.正確な原価計算のために必要な書類

暗号通貨の場合、正確な原価評価には完全な取引記録が不可欠である。投資家は以下のデータを詳細に記録しておく必要がある:

- 購入日時 暗号通貨が購入された日時。

- 購入価格: 暗号通貨の取得に要した費用。

- 取引手数料: 購入時に支払った手数料(ガソリン代など)。

- 取引の種類 それが購入、売却、交換、またはその他の種類の取引であったかどうか。

- 財布の住所 取引に関わるアドレス。

- 取引ID: 各取引に割り当てられた一意の識別子。

記録管理は、税法の遵守を確実にし、キャピタルゲインの計算に誤りや齟齬が生じる可能性を減らすため、税務報告において極めて重要である。さらに、徹底した記録管理は、投資家が税務当局からの監査や問い合わせに適切に対応するのに役立つ。

4.司法管轄区による暗号通貨コスト計算の違い

投資家の納税義務に影響を与える暗号通貨の原価基準の決定方法は、国によって様々である。平均原価法を修正した「プーリング」戦略は、英国で最も広く使われている手法である。この戦略を採用する投資家は、保有するすべての同一暗号通貨の平均コストを計算し、課税対象となるコストベースを決定する。

カナダは通常、課税の最適化を促進するために特定の識別方法を採用している。米国は、特定の識別を認めているが、デフォルトとして先入先出法を使用する傾向がある。

オーストラリアでは、個別法、先入先出法、場合によっては平均原価法等、いくつかの方法を採用している。税制が変更される可能性があることを覚えておく必要がある。

5.様々な種類の暗号通貨取引における原価計算

さまざまなタイプの暗号通貨取引について原価基準を計算するには、特別な考慮が必要である:

5.1 暗号通貨の購入

暗号通貨を購入するために支払った金額は、その原価を構成する。これには、暗号通貨の価格と購入時に支払った取引手数料が含まれる。

例:投資家が1ビットコインを購入するために10,000ドルを支払い、20ドルの取引手数料が発生した場合、総コストベースは10,020ドルとなる。

5.2 暗号通貨の販売

暗号通貨の売却によるキャピタルゲインまたはキャピタルロスは、売却価格から原価ベーシスを差し引いて計算される。暗号通貨の最初の購入価格と、購入時に支払った取引手数料が原価ベースとなる。

例: ある投資家が0.5ビットコインを7,000ドルで売却し、原価ベースが6,020ドル(プラス取引手数料20ドル)であった場合、キャピタルゲインは980ドルとなります。

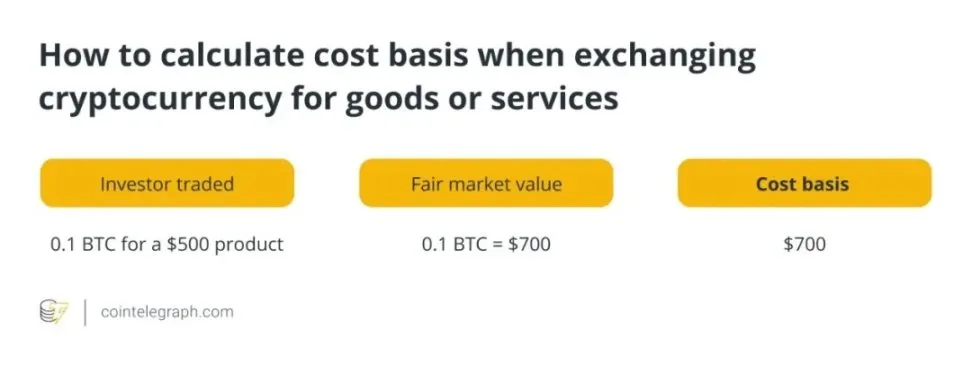

5.3 暗号通貨と商品またはサービスの交換

取引時の暗号通貨の公正市場価値は、商品またはサービスと交換するための原価基準である。これは、取引時の暗号通貨のドル価値によって決定される。

例: 投資家が0.1ビットコインを500ドルの製品と交換し、取引時の0.1ビットコインの公正市場価値が700ドルであった場合、取引の原価基準は700ドルとなる。

5.4 収入または贈与として暗号通貨を受け取ること

暗号通貨を贈与または所得として受領する場合、受領時の暗号通貨の公正市場価格が原価基準となる。一般的に、この金額は以下のドル価値によって決定される。

暗号通貨を受け取った時点。

例: 投資家が0.2ビットコインを1,300ドルの公正市場価値で贈与された場合、1,300ドルが贈与されたビットコインの取得原価となる。

6.原価計算のための様々な暗号通貨イベントの処理

6.1 ハードフォークとエアドロップ

ハードフォークやエアドロップを通じて受け取った新しい暗号通貨の原価ベースは、一般的に0ドルとみなされる。しかし、新しい暗号通貨を売却またはその他の方法で処分する際のキャピタルゲインまたはロスを決定するために使用されるため、受け取り時の暗号通貨の公正市場価値を追跡することは非常に重要である。

例: ハードフォークまたはエアドロップの結果、投資家が新しい暗号通貨を5ユニット受け取ることになった場合、受け取った時点の公正市場価値はそれぞれ100ドルであり、500ドルが新しい暗号通貨の原価ベースとなる。

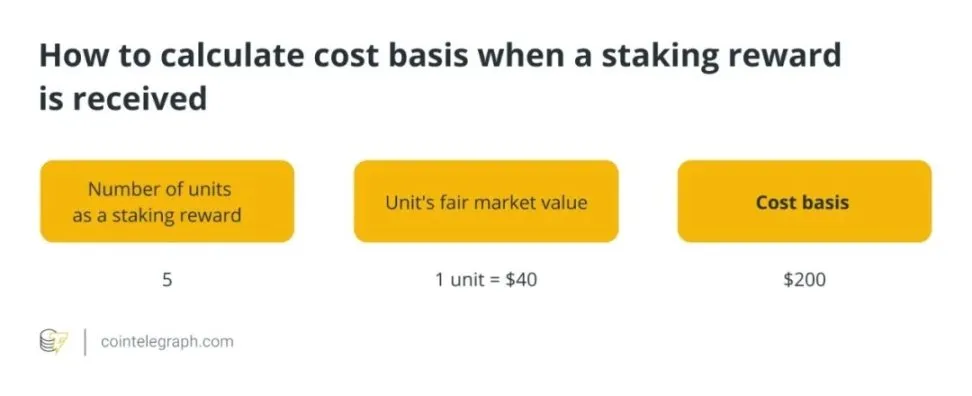

6.2 杭打ちと採掘の報酬

ステーキングやマイニングは通常、受け取った日の暗号通貨の公正市場価値で収入として認識されます。公正市場価格が、受け取った暗号通貨の原価基準となります。

例: 投資家がステーキング報酬として暗号通貨を5ユニット受け取り、各ユニットの受け取り時の公正市場価値が$40であった場合、ステーキング暗号通貨の原価基準は$200となる。

6.3 ある暗号通貨から別の暗号通貨への交換

交換時に手放した暗号通貨の公正市場価値は、交換を通じて受け取った新しい暗号通貨の原価基準を決定するために使用される。この公正市場価格が新しい暗号通貨の原価基準となる。

例: ある投資家が2ビットコインを100ユニットの別の暗号通貨と交換し、交換時の2ビットコインの公正市場価値が150,000ドルであった場合、新しい暗号通貨の取得原価は150,000ドルとなる。

7.取引手数料とその他の費用に対する暗号通貨原価の調整

暗号通貨資産のコスト・ベースは、取引手数料やその他の関連費用を調整する必要がある。これを実現する一つの方法は、取引費用を原価に含めることである。例えば、暗号通貨を購入する場合、総原価には資産の購入価格に加えて、取引中に支払った手数料を含める必要がある。同様に、暗号通貨の売却に関連する取引手数料は、収益から控除する必要がある。

取引手数料の他に、投資家は取引所手数料やその他の費用も考慮する必要がある。これらの費用(取引を実行するために暗号通貨取引所から請求される手数料)を総原価計算に含めることは極めて重要である。取引手数料やその他の関連費用を考慮することで、投資家は原価計算が暗号資産の購入と売却における総投資額を正確に反映することを確認できる。

8.正確な税務申告のために暗号税務ソフトを使用するメリット

税務申告にクリプト・タックス・ソフトウェアを使用すると、多くの利点がある。第一に、キャピタルゲインとキャピタルロスを自動的に計算することで、投資家の時間を節約し、税務申告におけるミスの可能性を減らすことができる。これらのプラットフォームは、ウォレットや暗号通貨取引所と簡単に統合でき、取引データを自動的にインポートし、税務目的のための包括的なレポートを作成します。

第二に、暗号通貨税務ソフトウエアは、適切な原価計算手法を使用し、取引手数料やその他の経費を考慮することで、税務要件の遵守を保証します。投資家は、暗号通貨取引を適切に開示することで、税務当局からの監査や罰金のリスクを軽減することができます。

これらのプラットフォームは、リアルタイムの税額見積もりも提供するため、投資家は年間の納税義務を評価し、暗号通貨の保有について十分な情報に基づいた意思決定を行うことができます。さらに、多くのクリプト・タックス・ソフトウェア・ソリューションはタックス・ロス・ハーベスティング機能を提供しており、投資家が戦略的に資産を売却して利益を相殺し、税制上の結果を最適化することを可能にしている。