なぜエテナは本当に大きなチャンスなのか?

エテナは史上最も急速に成長しているDeFi製品である。わずか数ヶ月の間に、その利回りを生み出すステーブルコインの規模は30億ドルに達した。USDeほど急速に成長したステーブルコインは他にない。Ethenaストーリーの第1章は、安全で高性能なステーブルコインを作ることに焦点を当てた。極端な市場の変動に耐え、現在では間違いなく、1600億ドルの時価総額を誇るステーブルコイン最大の競争相手、テザーをターゲットにしている。

エテナは、「デファイネイティブのステーブルコイン」から、強力な価値提案と改善された流通チャネルを持つコンプライアンスフレンドリーなステーブルコインへと進化した。USTbの導入、ブラックロックの財政商品への関与、金利低下は、エテナがリーダーになるための有利な条件を作り出している。これらの要因によって、USDeは暗号通貨市場の主流となるステーブルコインとなりつつある。

市場に多くの非効率性がある今、WIFの時価総額の数分の一で、暗号の最大の垂直分野の1つで最強かつ急上昇の資産を購入する機会があります。

既存のメタ物語

このサイクルはミームに支配されている。市場は、過大評価された信頼性の低いプロジェクト(ほとんどのVCのコストベースをはるかに超える価格)のトークンにお金を払うことは、操作されたゲームであることに気づいた。その代わりに、私たちはより自由でオープンなミームゲームを受け入れた。ミームトークンが他のアルトコインに比べてアウトパフォームを続けていることから、ファンダメンタルズを無視して物語を追いかけることを「金融虚無主義」と呼ぶ人もいる。これは過去2年間、暗号で最も収益性の高い取引であったが、今やミームさえもかつてない注目を浴びるほど広まっている。

市場がミーム・マニアに振り回されるにつれ、あらゆる市場からの不朽の教訓を忘れている:最もホットな投機は、常に真実の核の上に成り立っている。

ミームの台頭はクリプトネイティブのリテール主導の現象である。このようなリテール参加者が忘れているのは、長期にわたって最高のパフォーマンスを示す流動資産は、常にファンダメンタルズの放物線的成長の上に構築されているということである。なぜなら、ファンダメンタルズ・アンカーだけが、リテール、ヘッジファンド、自己勘定取引会社、ロングオンリーの流動性ファンドなど、すべてのクリプトネイティブの資本プールにシェリングポイント(すべての参加者が認識する焦点または均衡)を提供できるからである。2023年初頭に開発者の関与に焦点を当てた投資家は、Solanaのエコシステム成長のための基本的なケースを形成することができ、その後の1年間で約10倍のリターンを享受することができました。

また、Axie Infinityの流動性ブームを思い出すかもしれない。500倍もの高騰を記録し、市場の熱狂の中、何百万人ものユーザーがこのゲームに集まった。もう一つの有名な例はルナで、400億ドルのUSTが世界中に出回り、安値からルナを買い、暴落前に正しく退場すれば1,000倍のリターンを提供した。

このサイクルでは、金融ニヒリズムが支配的なトレンドとなっているが、現在のVCプロジェクトに強力なプロダクト・マーケット・フィット(PMF)がないことが、このような偏ったコンセンサス・ビューを生み出していると主張する人もいるかもしれない。しかし、大衆に再び夢を与えるには、たった1つのプロジェクトが必要なだけだ。

私は、エテナが、このサイクルでその座を奪う最強候補だと信じている。

基礎

ステーブルコインに関して言えば、本当に重要なことは2つだけだ:

1.バリュー・プロポジション – なぜ保有すべきか?

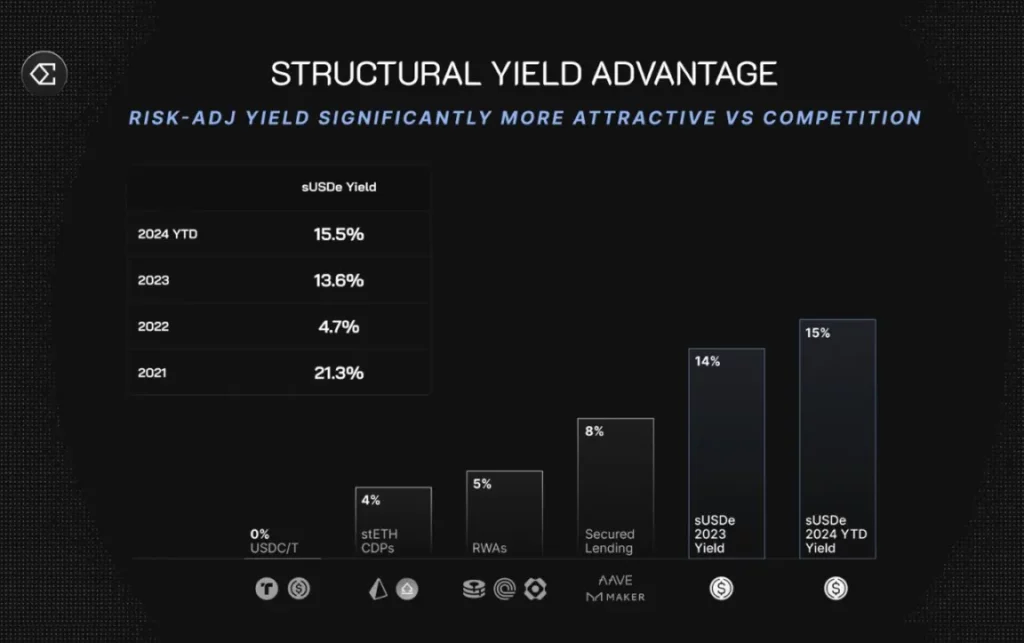

Ethenaの商品と価値提案は非常にシンプルだ。1ドルを入金すると、ステークされたETHとイーサリアムのショートポジションで構成されるデルタニュートラルポジションを受け取り、利回りを得ることができます。資金調達金利が正常化すると仮定すると、sUSDeは今日のステーブルコインの中で最も高い持続可能な利回り(10-13%APY)を提供します。この実質的な価値提案により、Ethenaは史上最も急成長したステーブルコインとなり、7ヶ月で37億ドルのTVLでピークを迎え、資金調達レートの低下後は約25億ドルで安定した。

デルタニュートラル・ポジション」とは、資産のロングポジションとショートポジションの両方を保有することで、価格変動を相殺し、ポジションの市場価値を相対的に安定させることを目的とした投資戦略を指します。Ethenaの場合、この戦略はETHのステーキング(ロング)とショートポジションの保有によって達成され、利回りを得ながら安定した価値を維持します。

エテナが発行するステーブルコインであるsUSDeは、高い利回りを提供することで急成長を遂げた。しかし、高い利回りにはリスクが伴うことが多く、投資家は報酬とともに潜在的なリスクを考慮する必要があることに注意する必要がある。さらに、資金調達レートの変動は、安定コインの利回りとロックされた総価値の両方に影響を与える可能性がある。

市場を見れば、SUSDeが暗号スペースの文句なしの高利回り王であることは明らかだ。なぜ現在でもTetherを保有し、ドルから得られる利回りをあきらめるのか?おそらくテザーが最もアクセスしやすく、流動性が高いからだろう。これが2つ目のポイントだ。

2.流通 – 通貨としてアクセスし、使用するのはどの程度容易か?

新しいステーブルコインをローンチする際、流通チャネルは採用のための最も重要な要素です。USDTが現在ナンバーワンのステーブルコインであるのは、あらゆる中央集権的な取引所でベンチマーク通貨となっているからだ。それ自体が巨大な堀であり、新興のステーブルコインが市場シェアを獲得し始めるには何年もかかる可能性がある。

しかし、USDeはそれを実現した。Bybitのサポートにより、USDeは集中型取引所で利用可能な2番目に大きなステーブルコインとなり、統合された自動利回り生成機能を備えている。これにより、ユーザーは追加の摩擦なしに優れたステーブルコイン担保にアクセスできる。これまでのところ、他の分散型ステーブルコインは主要な中央集権型取引所では受け入れられておらず、この功績の重要性を強調している。

中央集権的な取引所に置かれているステイブルコインの総残高は約386億ドルで、USDeの現在の供給量の15倍である。その供給量のわずか20%(ごく一部)が、USDeで5~10%の利回りを得る方がUSDeを見送るよりも良いと判断したとしても、ここからUSDeのアドレス可能な市場は4倍近く成長することになる。さて、すべての主要な中央集権的取引所がUSDeを担保として採用した場合に何が起こるかを想像してみよう。

触媒1:金利の構造的低下

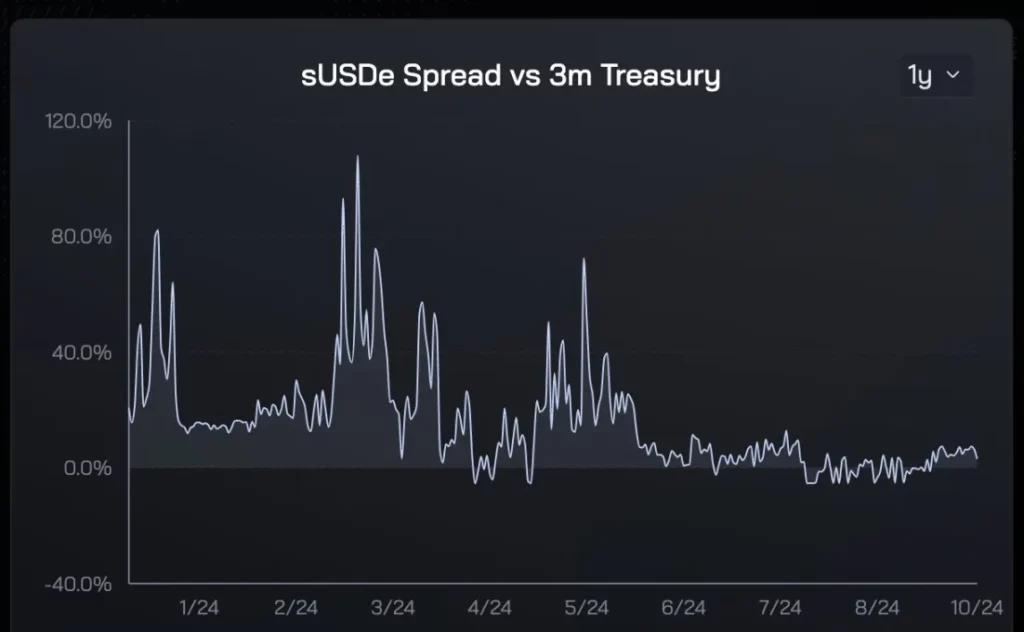

Ethenaの創業以来、連邦準備制度理事会のファンド・レートに対するSUSDeのイールド・プレミアムは平均5~8%であった。この構造的な優位性により、利回りを求める数十億の暗号資本が最初の9ヵ月間でエテナに流入した。

9月、パウエルは連邦準備制度理事会(FRB)のファンド金利を50ベーシスポイント引き下げ、世界的なリスク・フリー金利の長期的な低下が始まった。現在のドット・プロット予想では、FF金利は3%から3.5%の間で安定し、今後24ヵ月間でおよそ2%の利下げが行われることを示している。しかし、これはエテナのイールド・ソースとはほとんど関係がない。実際、これは資金調達金利に間接的なプラス効果をもたらすと言える(市場の上昇→リスク・リターンの改善→レバレッジ需要の増加→資金調達金利の上昇)。

これらの要因が組み合わさったとき、この強力な組み合わせが金利スプレッドを押し上げ、そこにエテナの真の商品価値がある。

上記の2つのチャートに見られるように、USDeに対する市場の需要は米国債に対するイールド・プレミアムに非常に敏感である。イールド・プレミアムが上昇した最初の6ヵ月間、USDeの供給は劇的に増加した。プレミアムが低下すると、USDeに対する需要も低下した。このような過去のデータから、イールド・プレミアムが戻れば、USDeの成長は再び加速すると確信している。重要なことは、この追い風は多くの市場参加者にとって理解しやすく、魅力的であるということである。

2021年、DeFiの利回りが低下し始めたとき、アンカーUSTの20%の利回り保証を軸に、ルナとUSTが優位に立ったように。

触媒2:USTb

USTbは2週間前にローンチされ、私の見解では、USDeの採用を大きく促進するゲームチェンジャーである。

USTbの概要:

- BlackRockとSecuritizeが100%支援するステーブルコイン;

- 米国債から利回りを得る他のステーブルコインとまったく同じ機能を持ち、カストディアンやカウンターパーティーの追加リスクはない;

- USDeはUSDeのサブセットとして機能し、従来の金融利回りが暗号の利回りを上回る場合、SUSDe保有者は財務省の利回りを得ることができる。

市場はこの意味を十分に理解していない。USTbのローンチ後、Binanceのような取引所が崩壊しないと確信していると仮定すると(仮に崩壊したとしても、USDeはBTCとstethによって完全に裏付けされているため、ゼロになることはない)、USDe以外の暗号の安定コインを保有する理由はない。最悪のシナリオでは、競合他社と同様の利回りを得ることができ、そうでない場合は市場のリスク選好度に応じたリターンを得ることができる。

USTbをバックエンドに統合することで、sUSDeの利回りボラティリティは大幅に平滑化され、弱気相場におけるエテナの持続可能な利回り不足に関する最大の懸念が解消された。このように利回りのボラティリティが低下したことで、将来的な取引所の一元化の可能性も高まった。

これら2つの触媒が作用したことで、エテナのステーブルコインの提供は包括的なものとなり、市場のすべての競合他社を凌駕している。

トーケノミクス強み、弱み、チャンス

VCトークンの大きな欠点の1つは、トークンを長く保有すると、トークンの報酬を受け取る初期投資家やチーム、その他のステークホルダーの出口流動性となることだ。これだけで、市場はこのサイクルで最もPMF(Product-Market Fit)なプロジェクトのいくつかを完全に見捨て、代わりに純粋なミームコインを選んだ。

Ethenaは典型的なVCトークンと変わらない。ピーク時以来、ENAは高いローンチ評価と市場に入るエアドロップ供給により、約80%下落した。この6ヶ月間で、ファーストシーズンのエアドロップは完全にアンロックされ、7億5,000万トークンが市場に出回りました。これらのアンロックは、レバレッジ需要の減少と相まって、最終的にENAの物語を打ち砕きました。これが、現在ENAを保有している人がいない理由であり、大幅な再価格付けが避けられないと私が強く信じている理由です。

では、なぜ今この「邪悪な」VCトークンを検討すべきなのか?答えは簡単で、今後6ヶ月の間に市場に流入するENAの量が激減し、売り圧力が大幅に緩和されるからだ。昨日、トークンの最初のバッチがリリースされ、合計1億2500万ドルの新規供給のうち、農家は3000万ドルだけを要求し、残りのトークンをロックアップすることを選択した。過去数ヶ月間、農家は限界的な売り手であったことを考えると、彼らが売るのを止めたらどうなるのだろうか?価格はすでに0.20ドルで自然な底を見つけ、現在は0.26ドル付近で高値と安値を形成している。

これから2025年4月まで、唯一の追加的なインフレは、市場に参入する残りの〜3億の農民の報酬トークンから来るだろうが、0.28ドルで、それは毎日約45万ドル(毎日の取引量の1%未満)にしかならない。これを考慮すると、TAOは毎日400万ドルから500万ドルのインフレ圧力に直面したが、その価格は先月250%も急騰した。ここで重要なのは、条件が整えば、トークンの再評価局面では、インフレ・アンロックは通常問題にならないということだ。2025年4月以降、team/VCトークンはアンロックされ始めるので、このテーゼを検証するには約6ヶ月の猶予がある。

夢の大きさは?

このサイクルで明確なPMFを持つ唯一の主要な新商品であるにもかかわらず、ENAはCoinGeckoのトップ100に入ることができませんでした。テクニカル分析の観点からは、ENAの高頻度取引チャートは非常にきれいに見えます。基本的な要因とインフレ圧力の緩和を考慮すると、私はENAが1ドル台を回復することを予見している。その場合でも、ENAの時価総額はPOPCATの最近のピークである15億ドルの流通時価総額に匹敵する程度だろう。

今後、エテナはUSDeを数百億ドル、あるいは数千億ドル規模に拡大するための強固な基盤を持っている。暗号安定コインが国際的なクロスボーダー決済によって市場シェアを拡大すれば、1兆ドル市場も夢ではありません。その時までに、ENAがトップ20トークンになっていなければ、私は驚くだろう。

この目標にいつ到達するかは未知数だが、エテナはこのサイクルにおける暗号の次の大きな夢に賭けている。いつものように、これはいずれも金融アドバイスとみなされるべきではない。DYOR(Do Your Own Research)。

もちろん、私はこのトークンを長期的に保有するつもりだが、後にデータがこの見解と矛盾するようであれば、立場を変えるかもしれない。