インフラ整備の好機は過ぎ去ったのか?

以前の暗号サイクルでは、PoW、スマートコントラクト、PoS、高処理能力、モジュラーシステム。CoinGeckoのトップ25トークンを見ると、レイヤー1(L1)ブロックチェーンのネイティブトークンでないのは2つだけであることがわかる:UniswapとShiba Inuだ。

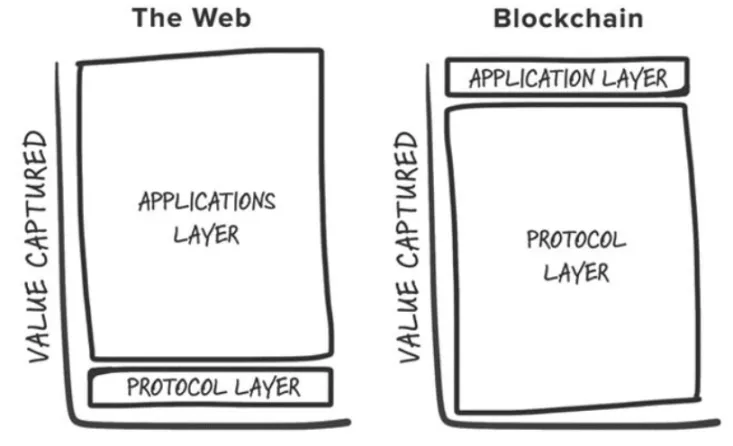

この観察は、ジョエル・モネグロが2016年に発表した「脂肪プロトコル理論」と一致する。この理論は、Web3では、基礎となるレイヤーは、その上に構築されるアプリケーションよりも価値が蓄積されることを示唆している。この価値の蓄積は、次のような理由で起こる:

- ブロックチェーンは、取引が決済される共通のデータレイヤーを共有し、ポジティブサム競争と無許可のコンポーザビリティを促進する。

- トークンの価値は投機的な参加者を引き付け、その参加者がユーザーとなり、さらにそのユーザーが開発者を引き付け、プラスのフィードバック・ループを生み出す。

そして2024年、当初のテーゼは業界の変化による課題に直面している。これらの進展は、「ファット・プロトコル」モデルがまだ有効かどうかを問うている。

1.ブロック空間の商品化

イーサリアムのブロック・スペースにプレミアムがつく中、競争力のあるL1が出現し、独自の市場カテゴリーを定義している。これらのL1は、しばしば10億ドル規模の評価を達成し、サイクルごとにビルダーや投資家を惹きつけ、新たな「差別化された」ブロックチェーンを提供している。

しかし、その多くは最終的にカルダノのような「ゴーストチェーン」になってしまう。一部の例外はあるものの、このような傾向により、十分なユーザーやアプリケーションがサポートできないまま、ブロックスペースが供給過剰になっている。

2.ベースレイヤーのモジュール化

モジュラー・コンポーネントが増えるにつれ、「ベースレイヤー」の定義はますます複雑になり、スタック内のどこに価値が蓄積されるかを理解することも難しくなる。モジュール型ブロックチェーンはスタック全体に価値を広げ、Celestiaのような個々のコンポーネントは、スタック内で最も価値のあるコンポーネント(例えば、データ・アベイラビリティ)となり、より多くのアプリケーションを引き寄せることで、より高い価値を達成しなければならない。

さらに、モジュラー・ソリューション間の競争により、実行コストとデータ利用可能コストが下がり、利用料がさらに削減された。

3.チェーンにとらわれない」未来への動き

ブロックチェーンのモジュール性は、断片的なエコシステムを生み出し、煩雑なユーザーエクスペリエンスにつながっている。開発者は導入先の選択肢が多すぎることに直面し、ユーザーは異なるチェーン間を移動する際に障壁にぶつかる。

未来は「チェーンにとらわれない」モデルにあり、ユーザーは基礎となるチェーンを意識することなく暗号アプリケーションと対話する。しかし、そのような未来において、価値はどこに蓄積されるのだろうか?

クリプト・アプリケーションがこのインフラシフトから最も恩恵を受ける立場にあることは、明らかになりつつある。特に、ユーザーの意図、排他的な注文フロー、ユーザー体験やブランドのような無形資産を中心としたトランザクションサプライチェーンは、キラーアプリの新たな堀となり、より効率的な収益化を可能にする。

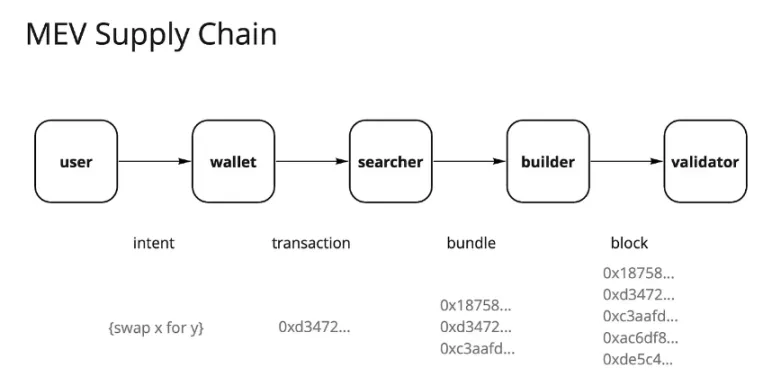

専用オーダーフロー

イーサリアムのマージとフラッシュボットとMEV-Boostの導入以来、MEV(Maximal Extractable Value)の状況は劇的に変化した。かつては「暗闇の森」でサーチャーが支配していたMEVは、現在では主にバリデーターが支配する、部分的にコモディティ化したオーダーフロー市場へと進化している。バリデーターはMEVの約90%をサプライチェーンの他の参加者からの入札として獲得している。

このようなバリデーター内での価値取得の一元化は、トランザクションサプライチェーンにおける他の多くのプレーヤーに不満を引き起こした。ユーザーは注文フローを生み出す対価を求め、アプリはユーザーの注文フローから価値を保持することを目指し、検索者と構築者はより高い利益を求める。

その結果、これらのアクターはアルファを引き出すために様々な戦略を実行することで適応してきた。そのような戦略の一つが、サーチャーとビルダーの統合である。検索者が、自分のブロックが含まれるという確信を持てば持つほど、より多くの利益を生み出す。データによると、競争市場において価値を獲得するためには独占性が重要であり、最も価値のあるオーダーフローを持つアプリケーションが価格決定権を握っている。

これはRobinhoodのビジネスモデルに似ている。Robinhoodはリベートと引き換えにマーケットメーカーにオーダーフローを販売し、「手数料ゼロ」の取引モデルを実現している。シタデルのようなマーケットメーカーは、裁定取引や情報の非対称性から利益を得ているため、オーダーフローに喜んでお金を払う。

現在、より多くのトランザクションがプライベートメンプールを経由するようになっており、最近ではイーサリアムで30%という歴史的な高水準に達している。アプリケーションはユーザーのオーダーフローに大きな価値があることを認識し始めており、プライベートトランザクションは粘着性の高いユーザーを中心に、より大きなカスタマイズと収益化を可能にする。

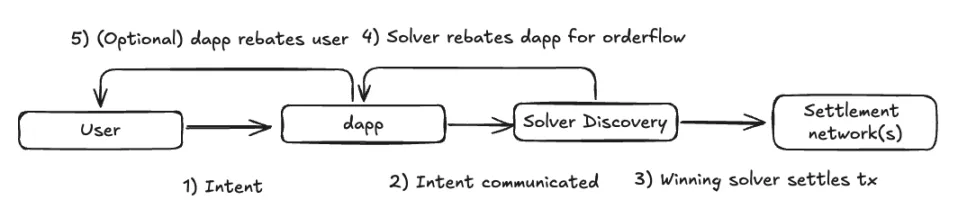

チェーンにとらわれない未来に進むにつれ、この傾向は続くだろう。インテント主導の執行モデルでは、取引のサプライチェーンはさらに分散化する可能性がある。アプリケーションは、最も競争力のある執行を提供するリゾルバーネットワークに注文フローをルーティングし、リゾルバー間の競争を促し、利益率を低下させる可能性がある。

しかし、ほとんどの価値は、ベースレイヤー(バリデーター)からユーザーに接するレイヤーに移行すると思われ、ミドルウェアコンポーネントの価値は残るが、利益率は薄くなる。価値のあるオーダーフローを生み出すフロントエンドやアプリケーションは、サーチャーやリゾルバーに対して価格決定権を持つだろう。

Pyth、API3、UMA OvalなどのプロトコルによるOracle Extractable Value(OEV)オークションなど、ニッチな形式のオーダーフローではすでにこの傾向が見られる。

持続可能な堀としてのユーザー・エクスペリエンスとブランド

上記の30%の私的取引を分析すると、そのほとんどがTelegramボット、分散型取引所(DEX)、ウォレットのようなフロントエンドから発生している。

クリプトネイティブのユーザーは非常に気まぐれだと思われがちだが、ある程度のユーザーの定着が見られ始めており、ユーザーエクスペリエンス(UX)とブランドの両方が意味のある堀として機能することが証明されつつある。

- ユーザー・エクスペリエンス: ウェブアプリケーションを通じてウォレットを接続することで、ユニークなユーザーエクスペリエンスを提供する代替フロントエンドは、特定の機能を好むユーザーの注目を集めている。その好例がBananaGunやBONKbotのようなTelegramボットで、1億5,000万ドル以上の手数料を生み出し、ユーザーがTelegramチャット内で快適にミームコインを取引できるようにしている。

- ブランド: 暗号通貨で確立されたブランドは、その評判を活用してより高い手数料を要求することができる。例えば、インウォレット・スワップは手数料が高いことで知られているが、ユーザーが利便性にお金を払うことを厭わないため、キラー・ビジネスモデルであり続けている。MetaMaskのスワップは年間2億ドル以上の手数料を生み出している。Uniswap Labsのフロントエンド手数料はローンチ以来5,000万ドルを稼いでいる。にもかかわらず、ユーザーはこれらの手数料を支払うことなく、別の方法でUniswap契約とやり取りすることができる。

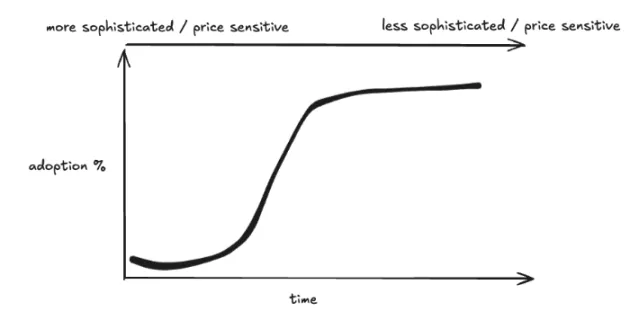

このことは、リンディ効果(長く存続しているものほど、長く存続する可能性が高い)が、インフラよりもアプリケーションに適用される可能性を示唆している。暗号の普及がアーリーアダプターからメインストリームのユーザーへとS字カーブを描く中、次の波のユーザーは、あまり知識がなく、価格よりもユーザーエクスペリエンスに敏感である可能性が高く、クリティカルマスに達したブランドは創造的な方法で収益化することができる。

結論

本稿は、主にインフラストラクチャーのリサーチと投資に特化したクリプト・プラクティショナーとして、投資可能な資産クラスとしてのインフラストラクチャーの価値を低下させることを意図したものではない。むしろ、新たなインフラ・カテゴリーを検討する際の考え方の転換を強調するものである。これらのインフラレイヤーは、次世代のアプリケーションを可能にし、普及のS字カーブを登るユーザーにサービスを提供する。

新しいインフラ・プリミティブが十分な注目を集めるには、アプリケーション層で斬新なユースケースを解き放つ必要がある。同時に、アプリケーション・レベルで持続可能なビジネス・モデルが実証されつつあり、そこではユーザーの所有権が価値の蓄積を直接促進する。私たちは、すべてのピカピカの新しいL1に賭けることが指数関数的なリターンを生み出す段階を過ぎたかもしれないが、意味のある差別化を持つものはまだ投資する価値があるかもしれない。

とはいえ、私はさまざまなインフラレイヤーを理解することに多大な関心を払い続けている:

- AI: エンドユーザー体験を自動化・強化する新たなエージェント経済、リソース配分を最適化する計算・推論市場、ブロックチェーンVMの計算能力を拡張する検証スタック。

- ケーク・スタック: チェーンにとらわれない未来に向かうべきだと強く信じている。スタックのほとんどのコンポーネントの設計には、まだ重要な選択肢がある。インフラがチェーンの抽象化をサポートするようになると、アプリケーションの設計領域は自然に広がり、アプリケーションとインフラの境界線が曖昧になる。

- デピン: ここしばらくの間、私はDePINを暗号のキラー実世界ユースケース(ステーブルコインに次ぐ)と見てきた。DePINは、インセンティブによるリソースの無許可調整、マーケットプレイスの創造、分散型所有権など、暗号が得意とするすべてを活用している。各タイプのDePINネットワークに特有の課題はまだあるが、コールドスタート問題を解決することは大きなチャンスであり、業界の専門知識を持つ創業者が暗号空間に製品を持ち込むことに私は興奮している。