ステーブルコインサービスとしてのバンキングはまだ十分に解明されていない

ステーブルコインは本質的に、インターネットネイティブな貨幣負債の一形態であり、新世代のBaaS(Banking as a Service)を代表するものである。

ステーブルコインの形態(資産)は変わることはなく、その有用性を模索し始めたばかりである。ここでは、ステーブルコインの今後の発展を予測するいくつかの思考モデルを紹介する:

新世代のBaaSとしてのステーブルコイン

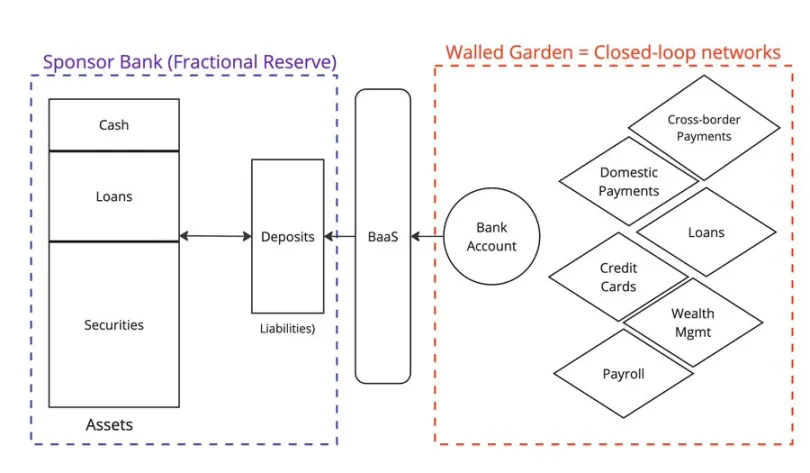

Web2フィンテックでは、新興企業が相次いでBaaS(Banking as a Service)を提供し、その上に新しいアプリケーションを構築した。

これらのBaaS企業はミドルウェアとして機能し、従来の銀行とのやりとりの複雑さを簡素化した。Venmo、Wise、CashApp、Affirmといった企業はBaaSの恩恵を受け、P2P決済、BNPL、クロスボーダー決済といった新しいタイプの商品を導入した。

すべての口座保有者は、銀行が破綻しないというリスクを想定して、端数準備銀行に資金を預けている。しかし、シリコンバレー銀行の破綻は、絶対確実なものなど何もないことを思い知らされた。

残念なことに、リーダーの一社であるシナプスはすでに倒産し、顧客やパートナーに大きな苦痛を与えている。

もうひとつの大手スポンサー銀行であるエボラブル銀行は、ロシアのハッカー攻撃により大規模なデータ漏洩に見舞われた。

では、バンキング・アズ・ア・サービスに代わるものは何だろうか?BaaSがFintech 2.0の成長を後押ししたとすれば、安定したコインはFintech 3.0を後押ししている。

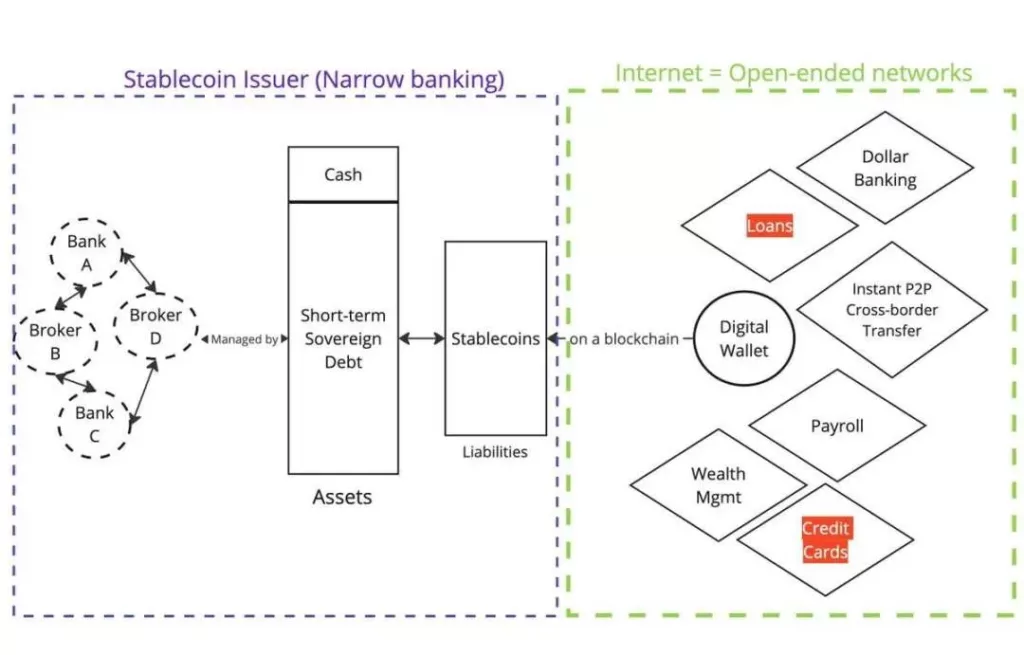

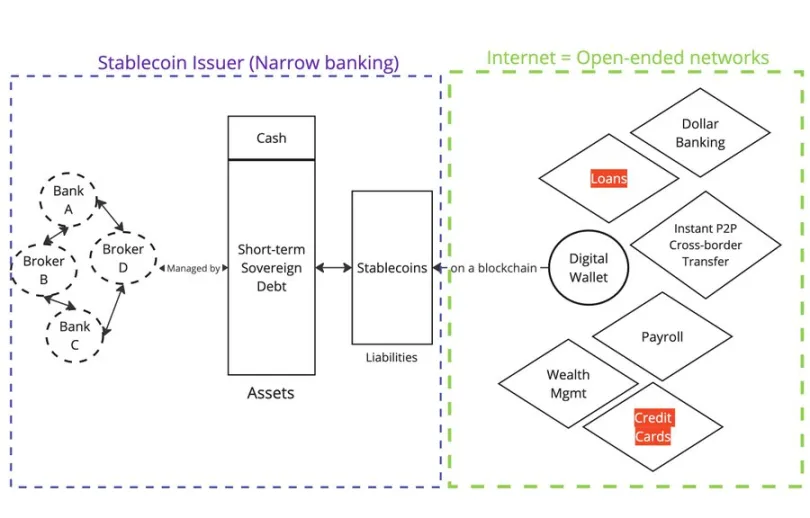

フィアットに裏打ちされたステーブルコイン(@circle、@Tether_to、@Paxosなど)はオンチェーンでの債権を表し、これらのトークンはオフチェーンのどこかに保有されている何らかの形のフィアット通貨によって担保されている。

資産

発行者はローンを提供しない。

負債

トークンは現在、ブロックチェーン上で配布されている。ウォレットとインターネットアクセスさえあれば、誰でもこれらのトークンを流通市場で購入し、保有することができる。

機能的には、ステーブルコインは消費者にバンキング・アズ・ア・サービス(BaaS)と同じサービスを提供する。米国以外のユーザーとして$USDCを保有することは、@Wiseを通じてドル口座を持つことと同じである。USDCを保有する場合、発行者であるCircle、証券ブローカーであるBlackRock、Circleのバンキングパートナーのリスクに直面する。

もしあなたが@Wiseを通じてドル口座を持つなら、あなたはWiseのBaaSパートナーとそのスポンサー銀行(小数準備)のリスクに直面することになる。

なぜステーブルコインは短期間で急成長したのか?

すべては負債の分配方法(Web2の預金とWeb3のステーブルコイン)による。

Web2では、預金はクローズドなネットワーク(PayPalやSWIFTなど)に閉じ込められている。Web3では、ステーブルコインは最初からパブリックブロックチェーンに記録され、オープンネットワークを代表する。

これは、パブリック・ブロックチェーンがすべての市場参加者の調整ポイントになることで、リンディ効果を達成する可能性がある理由も説明している。

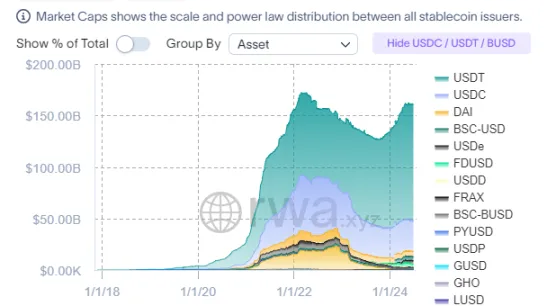

ステーブルコイン(資産)の形態は今後も変わらない

ステイブルコインは流通(負債)に焦点を当てなければならないため、発行者は自然と似たような資産構成に引き寄せられる。

規制について

規制当局(米国、EU、香港など)は、ステーブルコインの資産規制、資産の種類や管理の特定に焦点を絞っている。消費者を保護したいのであれば、資産を規制することは理にかなっている(Terra/Lunaのアルゴリズムによる裏付けを参照)。

ステーブルコインの形態は大きく変わらないが、その有用性(負債の利用)はまだ十分に検討されていない。

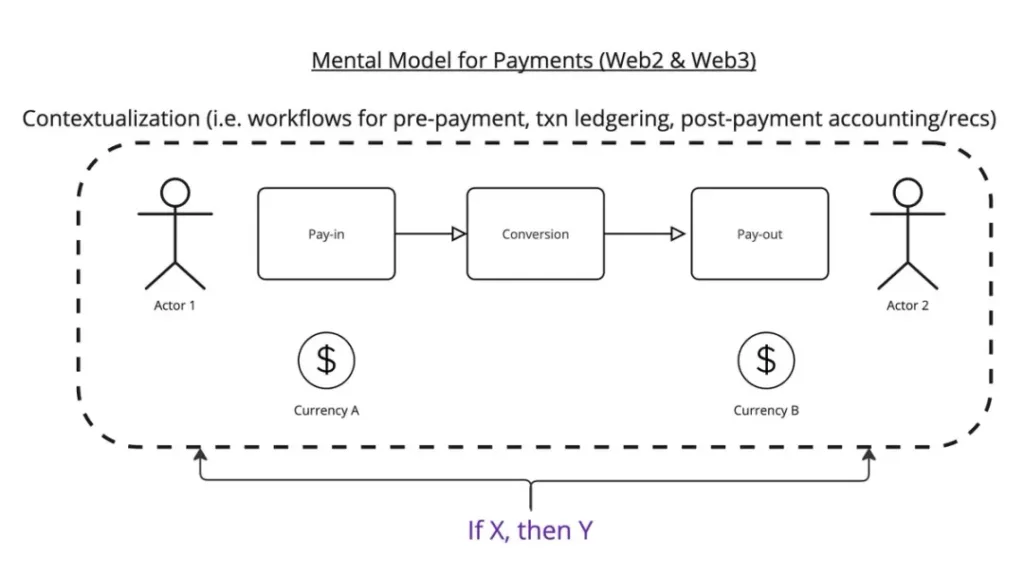

支払いの本質とは、ある条件に従ってAという場所からBという場所にxドルを送金することだとしよう。

これが私の思考モデルだ:

支払い手続きは3つのステップからなる:

- 支払い入力

- コンバージョン

- 支払い終了

このワークフローでは、例えば、この支払いは何のためなのか?取引が完了したら、元帳に記録する必要がある。取引を受け取ったら、請求書と合算する必要があります。

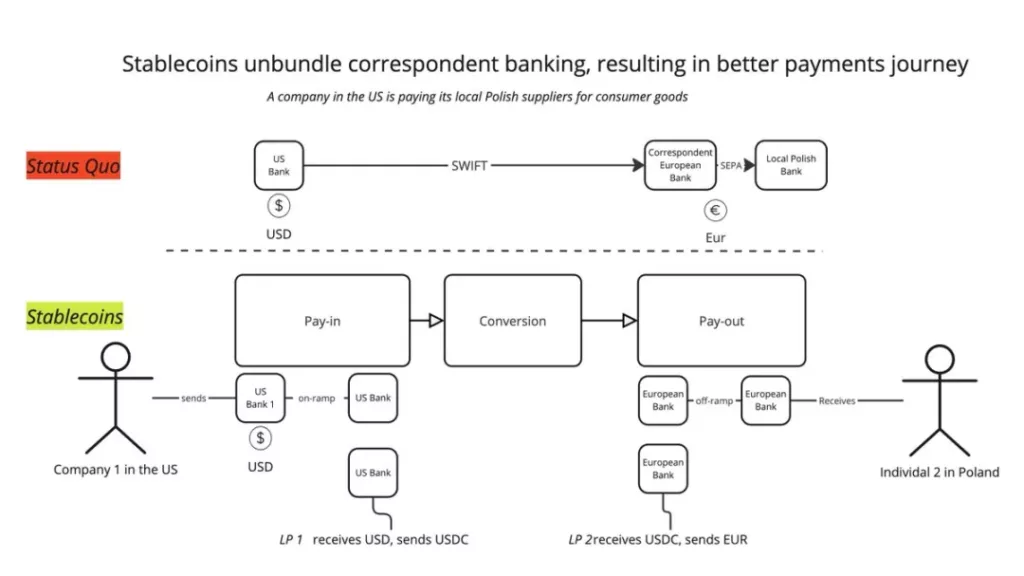

現在、ステーブルコインには、新しいサービス・プロバイダーによって従来のコルレス・バンキング・ネットワークを解体するという、非常に明白な有用性がある。もはや単一のSWIFTトランザクションに頼ることなく、次のように分解できる:入金→BaaS→LP変換→BaaS→出金。こうすることで、各段階で最適なサービスを組み合わせることができ、より良いユーザー体験を提供できる。

これは@mgiampapa1、@will_beeson、@bkohliが@rebankpodcastで説明した方法でもある。

国境を越えた決済だけがステーブルコインの用途か?

私はそうは思わない。

プログラマブル・マネーの周辺には、まだ未開拓の可能性がたくさんある。もしXならY」というロジックは、決済のワークフロー全体に適用することができ、機械間での価値移転を可能にする。

sentient_agi(@sentient_agi)のような企業は、大規模言語モデル(LLM)のデータソースを推論コールごとにどのように収益化できるのだろうか?

規制について

規制当局はステーブルコイン?私にとって最も重要なことは、顧客を理解すること(KYC)です。

私が考える最も明白な規制の対立は、次のようなものだ:

- もしステーブルコインがバンキング・アズ・ア・サービス(BaaS)に似ているのであれば、規制当局はBaaSと同じように監督すべきなのだろうか。これは機能的同等性の問題である。

- ステーブルコインは現金のように匿名性を保つことが許されるべきか?

最初のシナリオが実現すれば、ステーブルコイン業界全体が崩壊し、時価総額と取引量は半減する。そうなると、米国債(UST)の需要が大幅に失われることになる。

二つ目のシナリオもあり得るが、現状で利益を得ている既存企業やオフショア銀行からの強い反対が予想される。