ステーブルコインの可能性:クレジットカードに学ぶ

ステーブルコインは、クレジットカード以来の最も革新的な決済形態のひとつであり、お金の流れを再構築する。国境を越えた低い送金手数料、ほぼ即時の決済、広く求められるグローバル通貨へのアクセスなど、ステーブルコインは今日の金融システムを革新する可能性を秘めている。デジタル資産を支えるドル預金を保有する金融機関にとっても、ステーブルコイン・ビジネスは大きな収益機会をもたらす。

現在、世界のステーブルコインの供給量は1500億ドルを超えており、USDT、USDC、DAI、First Digital USD、PYUSD の5つのステーブルコインが、それぞれ少なくとも10億ドルの流通量を誇っている。私は、すべての金融機関が独自のステーブルコインを発行する未来に向かっていると信じている。

この成長を振り返り、他の決済システム、特にクレジットカード・ネットワークの進化を検証することで、貴重な洞察が得られると結論づけた。

クレジットカード・ネットワークとステーブルコインの類似点

消費者や商人にとって、ステーブルコインはドルのように機能するはずである。しかし、発行と償還のプロセス、各安定コインの裏付けとなる準備金、規制環境、財務監査の頻度にばらつきがあるため、各安定コイン発行会社によってドルの扱いが異なっている。この複雑性に対処することは、大きなチャンスをもたらす。

クレジットカード業界でも似たような状況が見られる。消費者は、ドルとほぼ等価だが完全には交換不可能な資産を利用している。これは、個人のクレジット・スコアに結びついたドル建てローンである。VisaやMastercardのようなネットワークが決済プロセスを調整し、両システムにおける利害関係者(または潜在的利害関係者)は、消費者、その銀行、加盟店の銀行、そして加盟店自身と、よく似ている。

このネットワーク構造を説明するために、簡単な例を考えてみよう:

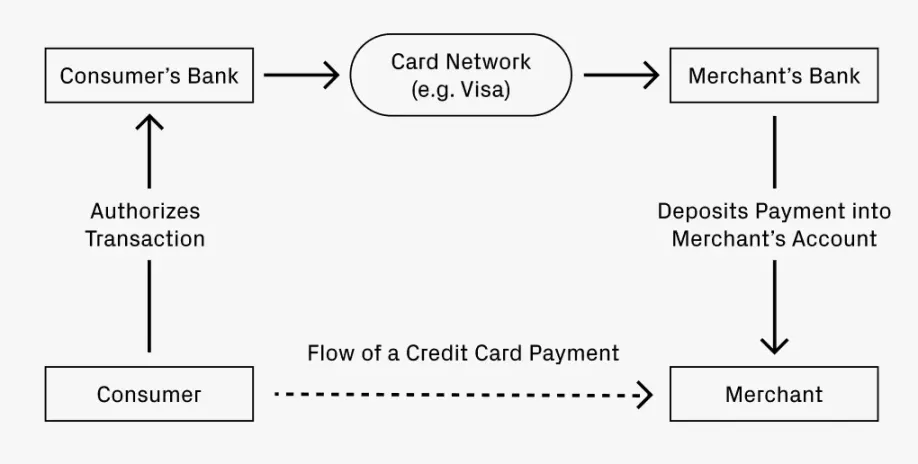

レストランで食事をして、クレジットカードで支払うことを想像してみてください。あなたの支払いはどのようにしてレストランの口座に届くのでしょうか?

- あなたの銀行(クレジットカード発行会社)が取引を承認し、レストランの銀行(アクワイアリング・バンク)に資金を送金する。

- VisaやMastercardなどの決済ネットワークが、少額の手数料を徴収して資金移動を促進する。

- 買収銀行は、手数料を差し引いてレストランの口座に入金する。

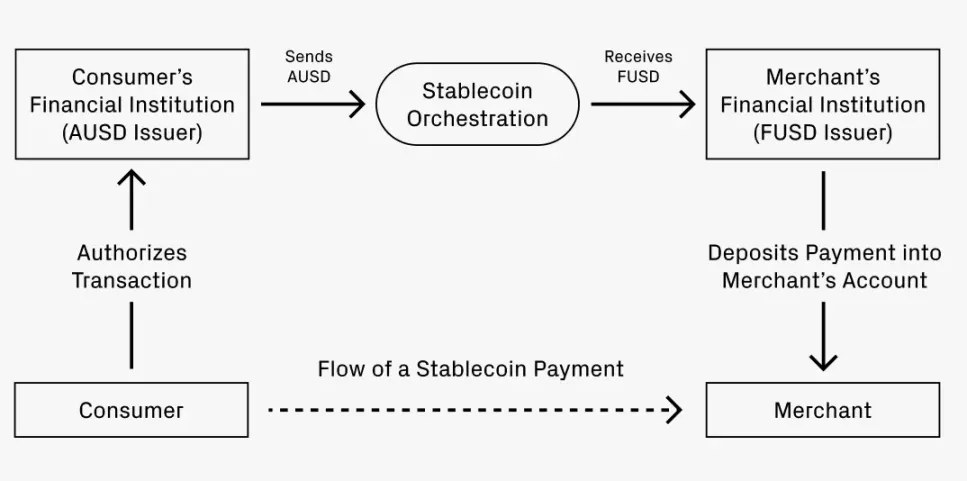

ここで、ステーブルコイン。あなたの銀行AはステーブルコインAUSDを発行していますが、レストランの銀行FはFUSDしか受け付けていません。AUSDからFUSDへの支払いはどのように変換されますか?

このプロセスは、クレジットカード決済とほぼ同じである:

- 銀行AはAUSDの取引を承認する。

- AUSDからFUSDへの変換をコーディネートするサービスがあり、少額の手数料を徴収する可能性がある。この変換にはいくつかの方法がある:

- パス1: Uniswapのような、手数料が0.01%と低い分散型取引所を安定コインのスワップに利用する。

- パス2: AUSDをドル預金に変換し、取得銀行に預金し、FUSDを発行する。

- パス3: ネットワークを通じた資金のネット決済を調整することで、効果的に実行するには一定の規模が必要となる場合がある。

- FUSDは加盟店の口座に入金され、サービス料が差し引かれる。

類比はいつ明確になるのか?

クレジットカード・ネットワークとステーブルコイン・フレームワークの類似性は、ステーブルコインがクレジットカード・ネットワークを大幅にアップグレードし、ある意味では凌駕する可能性があることを示唆している。

まず、国境を越えた取引を考えてみよう。先ほどのシナリオで、米国の消費者がイタリアのレストランで支払いをする場合、消費者はドルで支払いたいが、加盟店はユーロの受け取りを希望する。既存のクレジットカードでは、最大3%の手数料がかかる可能性がある。一方、DEXで安定コインを交換する場合、手数料はわずか0.05%(60倍の差)となる。国境を越えた幅広い決済に適用されるこの手数料削減により、世界のGDPの生産性向上は明らかだ。

第二に、企業から個人への決済のスピードが速い。いったん承認されれば、資金は即座に口座から引き出される。いったん承認されれば、資金は即座に口座から引き出される。即座の決済は価値があると同時に、非常に期待されている。多くの企業はグローバルな従業員を抱えており、一般的な消費者取引よりも頻繁かつ大規模なクロスボーダー決済が発生する可能性がある。労働力のグローバル化が進むにつれ、ステイブルコインの普及に大きな弾みがつくだろう。

将来の機会:どこで生まれるか?

ネットワーク構造のアナロジーに何らかの価値があるとすれば、起業の機会が生まれる可能性のある領域が明らかになるかもしれない。クレジットカードのエコシステムにおいて確立された企業は、決済の調整、発行の革新、様々なフォーマットのサポートを通じて進化してきた。同様の進化がステーブルコインでも起こるかもしれない。

資金の流れは巨大なビジネスであるため、前述の例は主に決済調整の役割を示している。Visa、Mastercard、American Express、Discoverのような企業は、数千億ドルの評価額を誇り、合計で1兆ドルを超える。市場で均衡を保つことができるのは、健全な競争と、重要な企業を支えるのに十分な市場規模があることを示している。ステーブルコイン・コーディネーション・スペースが成熟するにつれ、同様の競争が起こるだろうと推測するのは妥当である。安定コインのインフラ整備が始まってからまだ1~2年しか経っていないため、新しい新興企業がこうしたチャンスをつかむには十分な時間が残されている。

ステーブルコインの発行もまた、イノベーションが必要な分野である。ビジネスクレジットカードの台頭と同様に、独自のステーブルコインを作りたいと考える企業が増えるかもしれない。決済ユニットを使いこなすことで、企業は経費管理から外国税の処理まで、エンドツーエンドの会計プロセスをよりコントロールできるようになる。このような努力は、ステーブルコイン調整ネットワークの直接的なビジネスラインを形成するか、Lithicのような全く新しい新興企業を触発するかもしれない。

ステーブルコインの発行も、より専門的になる可能性がある。クレジットカードでは、チェース・サファイア・リザーブやアメックス・ゴールドのように、充実したリワード構造のために顧客が前払手数料を支払うことを認めているものが多い。航空会社や小売業者に代表されるように、独自のクレジットカードを提供する企業もある。同様の試みでステーブルコインのリワード層が登場し、新興企業に新たな道が開かれても不思議ではない。

こうした傾向はすべて、相互の成長を促すものである。発行形態が多様化するにつれて、決済コーディネートサービスに対する需要は高まるだろう。コーディネーション・ネットワークが成熟すれば、新規発行者の市場参入の障壁も低くなる。これらは大きなチャンスであり、この分野に参入する新興企業が増えることを期待している。長期的には、複数の大企業を受け入れることができる数兆ドル規模の市場になるかもしれない。