임박한 비트코인 반감기: 시장에 미칠 새로운 잠재적 영향

- 네 번째 비트코인 반감기는 4월 20일 블록 높이 840,000에서 발생할 것으로 예상됩니다. 이 시점에서 블록 보상은 6.25 BTC에서 3.125 BTC로 감소할 것입니다.

- 블록 보상을 절반으로 줄임으로써 채굴자의 수익성을 압박하여 채굴 작업을 더욱 효율적으로 운영하도록 유도하는 동시에 거래 수수료 수익의 중요성이 더욱 커질 것입니다.

- 비트코인에 대한 수요 증가는 잠재적으로 매도 압력과 발행량 감소를 상쇄하여 가격 상승을 이끌 수 있습니다.

배경

지속적인 인플레이션, 임박한 연방기금 금리 인하, 다가오는 선거 관련 영향, 지정학적 긴장, 기록적인 부채 수준 등 불확실한 거시경제 환경 속에서도 한 가지 변하지 않는 것은 비트코인의 네 번째 반감기입니다. 2009년 첫 블록이 채굴된 이후 비트코인은 미리 정해진 통화 정책, 예측 가능한 인플레이션율, 2100만 BTC라는 고정된 공급 한도를 가진 희소성 있는 탈중앙화 디지털 화폐로 운영되어 왔습니다. 이번 주는 비트코인 탄생 이후 15년 만에 네 번째 반감기로, 비트코인의 경제 정책과 글로벌 가치 제안에 있어 매우 중요한 이벤트입니다.

이 글에서는 비트코인 반감기의 의미와 생태계 내 주요 이해관계자에게 미치는 영향, 그리고 다가오는 네 번째 반감기가 비트코인 가격에 어떤 영향을 미칠 수 있는지 살펴봅니다.

‘반감기’의 의미

각 반감기 이벤트는 비트코인에서 중요한 이정표입니다. 최신 프리미어 가이드 2024″>비트코인의 라이프사이클에서 블록 보상(블록 생산을 장려하고 네트워크 보안을 유지하기 위해 채굴자에게 발행되는 새로운 비트코인)을 줄임으로써 발행량과 인플레이션율에 직접적인 영향을 미치고 희소성 증가로 인해 BTC의 시장 가치에 잠재적으로 영향을 미칠 수 있습니다.

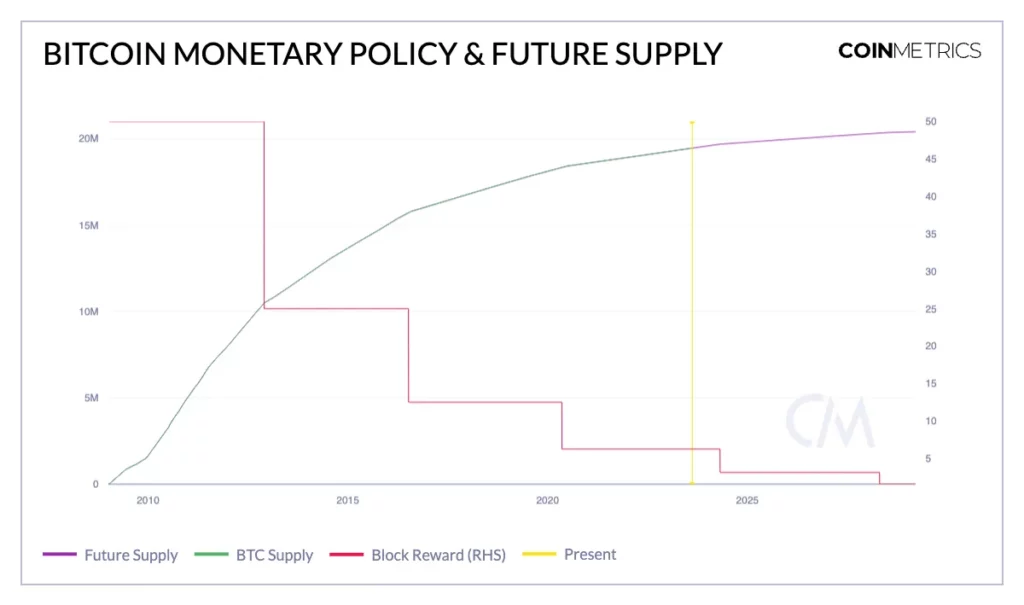

이름에서 알 수 있듯이 ‘반감기’는 비트코인 발행량을 절반으로 줄이는 것을 의미하며, 이는 사실상 인플레이션율(새로운 비트코인이 시장에 진입하는 비율)을 절반으로 낮추는 것입니다. 반감기로 인해 비트코인의 발행량은 하루 900비트코인(발행 비율 1.8%)에서 하루 450비트코인(0.9%)으로 감소합니다. 따라서 채굴자가 새로운 블록을 검증하고 네트워크 보안을 유지하는 대가로 받는 보상(수수료 제외)도 절반으로 줄어들어 인센티브 수준과 수익성에 영향을 미치게 됩니다. 반감기는 약 4년마다 210,000블록마다 발생하도록 프로그래밍되어 있으며, 이 과정을 관리하는 규칙은 비트코인의 핵심 코드에 내장되어 있어 변경할 수 없습니다.

위 그림에서 볼 수 있듯이 비트코인의 통화 정책은 비트코인 출시 이후 세 번의 반감기를 거쳤으며, 각 반감기마다 마이너의 블록 보상이 절반으로 감소했습니다. 2012년 11월의 첫 번째 반감기로 보상이 50 BTC에서 25 BTC로 감소했고, 2016년 7월의 두 번째 반감기로 12.5 BTC로 감소했으며, 가장 최근인 2020년 5월의 반감기로 6.25 BTC로 감소했습니다. 다가오는 반감기는 4월 20일 블록 높이 840,000에서 예정되어 있으며, 블록 보상이 3.125 BTC로 더 줄어들 예정입니다.

그러나 비트코인의 발행량이 감소하고 2100만 개의 공급량 중 1970만 개가 이미 채굴된 상태에서 이 일정을 계속 따르게 되면 새로운 반감기가 전체 공급량에 미치는 영향은 점점 더 작아질 것입니다. 따라서 비트코인이 공급 한도에 가까워질수록 향후 반감기의 중요성은 점차 줄어들 것입니다.

채굴자 경제 및 인센티브

채굴자는 비트코인 생태계에서 없어서는 안 될 존재이며, 블록체인의 보안과 무결성을 유지하는 기둥입니다. 채굴자는 특수 하드웨어의 연산 능력을 사용해 거래 데이터를 해시하고, 해시 함수의 해답인 논스를 찾아 새로운 블록의 유효성을 검사한 후 비트코인 블록체인에 추가합니다.

채굴자는 계산 노력에 대한 보상으로 블록 보상(블록 보조금)을 받는데, 여기에는 미리 정해진 수의 새로 발행된 비트코인과 블록에 포함된 트랜잭션의 거래 수수료가 포함됩니다.

블록 보조금은 채굴자들에게 주요한 경제적 인센티브입니다. 그러나 이번 보상이 6.25 BTC에서 3.125 BTC로 인하됨에 따라 채굴자들은 중요한 수익원이 줄어들면서 압박을 받게 될 것입니다. 한편, 거래 수수료는 채굴자의 수입에서 점점 더 중요해질 것으로 예상되며, 수요가 급증함에 따라 비트코인 가치는 상승할 가능성이 높습니다.

세 번째 반감기 이후 블록 보조금으로 인한 수익은 430억 달러로 증가했으며, 이는 2016년 반감기 이전 기간에 비해 180% 증가한 수치입니다. 현재 거래 수수료는 전체 채굴자 수익에서 차지하는 비중이 작지만, 반감기를 거듭할수록 거래 수수료의 중요성이 커져 지난 반감기 이후 총 수수료 수익이 25억 달러로 두 배로 증가했습니다.

채굴 총 수익은 계속해서 최고치를 경신하고 있으며, 3월 11일에만 블록 보상이 사상 최고치인 7,600만 달러를 넘어섰습니다. 블록 보상은 BTC 기준으로 감소하지만, 비트코인 시장 가치의 상승이 이를 상쇄하여 USD 기준으로 채굴자의 수익이 증가합니다. 올해 초 비트코인이 강세를 보임에 따라 채굴자들은 반감기 이후에도 이러한 추세가 지속되기를 희망하고 있습니다.

또한, 이미지, 동영상, 텍스트 등의 데이터를 NFT에 새길 수 있는 오디날도 채굴자의 거래 수수료를 증가시킵니다. 2024년 1분기에 채굴자들은 하루 평균 300만 달러의 거래 수수료를 받았으며, 이는 과거 기준을 훨씬 뛰어넘는 수치입니다. 실제로 2023년 5월과 12월에는 거래 수수료 수익이 각각 1700만 달러와 2400만 달러로 급증하여 당시 채굴자 총 수수료 수입의 거의 40%를 차지했습니다. 반감기 이벤트와 함께 ‘룬'(비트코인 네트워크의 대체 가능한 토큰)이 출시될 예정이므로, 채굴자들은 블록 보조금 감소를 상쇄할 거래 수수료 수입의 추가 증가를 기대할 수 있습니다.

채굴 수익성 및 효율성

채굴 수익성은 사용되는 채굴 하드웨어의 효율성과 이를 구동하는 데 필요한 전기 비용과 복잡하게 연결되어 있습니다. 제공된 ASIC 손익분기 전력 소비량 차트는 비트코인 채굴에 사용되는 다양한 ASIC 모델(애플리케이션별 집적 회로)이 수익성을 유지할 수 있는 최대 전기 비용(kWh당)을 반영하여 이러한 관계를 설명합니다.

Antminer S19 및 S19 XP와 같은 최신 ASIC 모델은 S9 및 S17과 같은 이전 모델에 비해 각각 $0.13/kWh 및 $0.20/kWh 미만의 전기 비용으로 수익성이 높습니다. 이는 에너지 효율이 더 높은 채굴기를 생산하여 더 높은 전기 비용에서도 수익성 있는 채굴 작업을 가능하게 한 ASIC 설계의 기술 발전 덕분입니다. 그러나 이 지표는 절반으로 줄어들 것이며, 0.08달러/kWh(미국의 평균 산업용 전기 요금)의 전기 비용으로도 이러한 모델은 더 이상 수익을 낼 수 없게 될 것입니다. 네 번째 비트코인 반감기가 다가올수록 가장 효율적인 하드웨어와 가장 저렴한 전기를 사용하는 채굴자는 블록 보상 감소를 견딜 수 있는 더 나은 장비를 갖추게 될 것입니다.

이에 따라 채굴 업체들은 지속 가능성과 수익성을 높이기 위해 재생 에너지 공급자와의 제휴, 저렴하고 지속 가능한 에너지원 근처에서 운영, 첨단 냉각 기술 구현, 잉여 에너지 활용 등 다양한 전략을 채택하고 있습니다. 오래되고 효율성이 낮은 하드웨어를 사용하는 채굴 업체는 수익성 있는 운영을 유지하기가 점점 더 어려워질 것이며, 이로 인해 가장 효율적인 운영자 간에 채굴 능력이 통합되고 네트워크에서 비효율적인 ASIC을 점차 단계적으로 퇴출시킬 수 있습니다.

이는 채굴에 할당된 컴퓨팅 리소스의 지표인 해시율에 영향을 미칠 수 있습니다. 반감기 이전 비트코인의 해시레이트는 605 EH/s까지 증가했습니다. 그러나 반감기 이후에는 일반적으로 하드웨어의 효율성이 떨어지는 오프라인 상태로 인해 해시 속도가 일시적으로 감소합니다. 목표한 10분의 블록 시간을 유지하기 위해 해시율이 떨어지면 비트코인의 난이도가 조정되어 변화하는 조건에서 해싱 프로세스가 완화될 수 있습니다.

수요 주도 요인의 영향

반감기는 공급 측면의 이벤트이지만, 발행량의 감소는 비트코인과 같은 비탄력적 공급 자산의 시장 가치를 높이는 데 수요가 중요한 역할을 한다는 것을 시사합니다. 1월에 비트코인 현물 ETF가 출시되면서 상당한 신규 수요가 촉발되어 이전 반감기 주기와 비교해 비트코인 시장의 역학관계가 달라졌습니다. 미국에서 승인되고 최근 승인된 홍콩 BTC 상장지수상품으로 자금이 지속적으로 유입되고, 펀드에서 상장사 대차 대조표 보유 및 스마트 계약에 이르기까지 다른 수요처로 자금이 유입되면 강제 매도 및 신규 발행 공급으로 인한 압력을 보다 효과적으로 흡수할 수 있습니다.

가격 역학

반감기를 맞이할 때마다 모두가 궁금해하는 한 가지 핵심 질문은 반감기가 비트코인 가격에 어떤 영향을 미칠까 하는 것입니다. 과거 반감기 주기의 성과를 통해 몇 가지 인사이트를 얻을 수는 있지만, 이것이 미래에 어떤 일이 일어날지 직접적으로 알려주지는 않을 수 있습니다. 다양한 시장 상황과 투자자 시나리오를 고려할 때, 반감기가 잘 알려진 이벤트임에도 불구하고 지금까지 세 번의 반감기만 경험한 상태에서 반감기가 가격에 영향을 미칠지 예측하는 것은 잘못된 판단일 수 있습니다.

비트코인의 가격은 4년 주기를 따르는 경향이 있습니다. 각 반감기를 되돌아보면, 비트코인 가격은 반감기 다음 해에 크게 상승했습니다. 2012년 첫 번째 반감기 전 비트코인의 수익률은 14,000%를 넘었습니다. 첫 번째와 두 번째 반감기 이후 비트코인 가격은 각각 5,100%와 1,200% 상승했으며, 결국 반감기 이후 약 500일 만에 사상 최고치를 경신했습니다. 현재, 4차 반감기를 앞두고 이미 664%의 상승을 목격했으며, BTC는 반감기 전 사상 최고치인 73,000달러를 처음으로 돌파했습니다.

ETF가 촉발한 수요와 그에 따른 관심은 약간 다른 역동적인 패턴으로 이어졌으며, 앞으로 더 큰 역할을 할 것으로 보입니다. 광범위한 거시경제 및 유동성 변화, 규제 변화, 글로벌 디지털 자산 채택 증가, 투기적 행동 등 다른 요인도 수요 측면의 성장을 이끌 수 있으며, 이 모든 것이 비트코인의 가격 추이에 영향을 미칠 수 있습니다.

위의 과거 하락 추세 차트는 비트코인 가격의 탄력성을 반영합니다. 각 반감기 동안 가격은 꾸준히 사상 최고치에서 70% 이상 하락했지만, 반감기가 시작될 때마다 반등하여 새로운 최고치를 기록했습니다. 네 번째 반감기가 다가오고 있고 반감기 이전에도 비트코인은 이미 사상 최고치를 기록했지만, 반감기에 대한 관심과 추측이 높아지면서 외부 조건이나 반감기에 대한 관심 증가로 인해 발생할 수 있는 가격 변동을 고려하는 것이 중요합니다.

결론

비트코인의 반감기는 불확실한 금융 환경 속에서 예측 가능한 통화 리듬을 구현합니다. 비트코인의 고유한 희소성과 디플레이션 특성으로 인해 비트코인은 경제 사이클 전반에 걸쳐 독특한 자산이 되었습니다. 블록 보상의 감소는 채굴자에게 압박이 되겠지만, 동시에 더 효율적이고 지속 가능한 운영으로 나아가게 할 것입니다. 이러한 공급 측면의 이벤트와 강력한 수요 주도 요인의 결합은 비트코인이 다음 단계의 성장을 위한 준비가 되어 있음을 시사합니다. 곧 출시될 룬과 비트코인 L2, 개선된 거래 수수료, 확장성 등의 혁신으로 비트코인은 다음 시대를 맞이할 준비가 되어 있습니다.