Het debat over advertentiekosten: Zijn “verborgen kosten” een realiteit?

De controverse rond de kosten voor beursnoteringen is verhit, vooral nadat Simon, CEO van Moonrock Capital, een klacht had ingediend over exorbitante noteringskosten. Dit leidde tot een verhit debat onder belangrijke opinieleiders (KOL’s) in de sector, waarbij vragen werden opgeworpen over de vraag of deze vergoedingen echt bestaan, welke verborgen vergoedingen er mogelijk in het spel zijn en hoe beurzen profiteren. In de donkere hoekjes van de sector vinden mogelijk talloze geheime transacties plaats. Laten we in de controverse duiken en ontdekken wat er achter de schermen gebeurt.

De controverse over de buitensporige advertentievergoeding

Het debat over de hoge noteringskosten heeft veel aandacht getrokken sinds het voor het eerst opdook. Verschillende industriëlen hebben hun mening gegeven over de kwestie, met opmerkelijke reacties van Andre Cronje, medeoprichter van Sonic Labs, die snel beschuldigingen over de noteringsvergoedingen van Coinbase ontkende.

TRON-oprichter Justin Sun woog ook mee en verklaarde dat Binance geen noteringskosten in rekening bracht voor hun token, maar dat Coinbase ooit 500 miljoen TRX (ruwweg $80 miljoen) had gevraagd en de storting van $250 miljoen in BTC in Coinbase Custody had geëist om de prestaties te verbeteren.

De COO van Conflux, Zhang Yuanjie, gaf ook aan dat Binance geen noteringskosten in rekening bracht voor het CFX token van Conflux. Binance legde echter wel een boete op en nam een storting van $150.000 USD in beslag vanwege de slechte prestaties van het token. Conflux’s onderpand van 5 miljoen CFX tokens werd uiteindelijk terugbetaald nadat het netwerk veilig bleek te zijn.

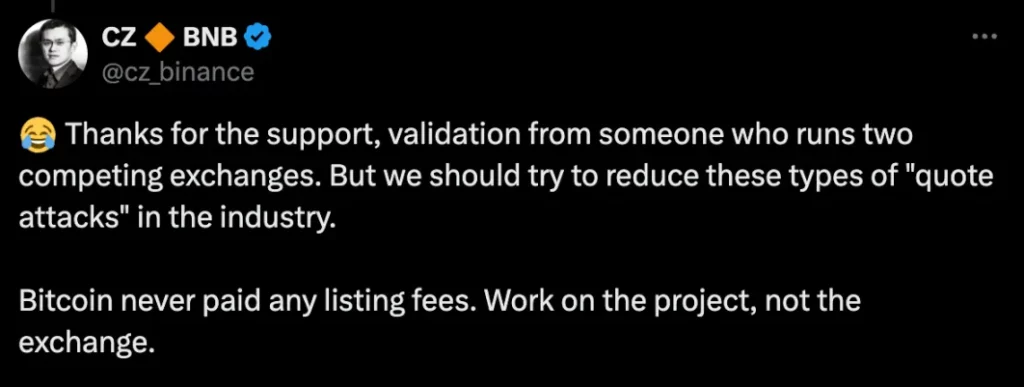

Binance reageerde snel en CEO Changpeng Zhao (CZ) verduidelijkte dat Bitcoin nooit noteringskosten heeft betaald. Hij benadrukte dat projecten zich moeten richten op de kwaliteit van hun tokens, niet op de beurzen waarop ze noteren.

Wat zijn de verborgen noteringskosten?

In september ging He Yi van Binance in op de groeiende bezorgdheid over de noteringskosten en verduidelijkte dat Binance werkt binnen een gestructureerd en rigoureus proces. Dit proces bestaat uit vier fasen: bedrijfsontwikkeling, onderzoeksteams, beoordeling door de commissie en nalevingscontroles. Er is geen verdenking van handel met voorkennis of het lekken van informatie in hun noteringsproces.

Hoewel Binance heeft verklaard dat er geen sprake is van directe “omkoping” in de vorm van tokentoewijzingen of stablecoins, zijn projectteams wel verplicht om een deel van hun tokenverdeling (ongeveer 5%) toe te wijzen aan Binance’s Launchpool, zonder dat er een specifieke airdrop is gereserveerd voor individuele gebruikers. Afgezien van deze bekende vergoedingen, toonde de Conflux-zaak aan dat projectteams een aanzienlijke borg moeten storten om de prijsstabiliteit van de token te garanderen, omdat ze anders het risico lopen dat deze verbeurd wordt verklaard.

Sommigen beweren dat de vereiste van een borgsom en de toewijzing van airdrops slechts verschillende manieren zijn om “listing fees” te structureren die onder de oppervlakte schuilgaan, vergelijkbaar met het topje van een ijsberg. Anderen beweren dat dit geen verborgen kosten zijn, maar legitieme prikkels om gebruikers te belonen.

De verborgen zorgen van gecentraliseerde beurzen

De crypto-industrie zit vol met geheimzinnige hoekjes, en de lucratieve inkomsten die exchanges genereren maken het moeilijk om transparantie in alle transacties te garanderen.

Naast de gebruikelijke handelsvergoedingen en rente-inkomsten profiteren beurzen ook van kleinere, niet-verhandelbare activa die op gebruikersrekeningen staan, en van arbitrage en buitenboektransacties. Sommige niet-conforme beurzen maken zich zelfs schuldig aan kwaadaardige praktijken zoals “spoofing” (het plaatsen van valse orders om prijzen te manipuleren), “gegevensmanipulatie” en “nieuwsdumping” om marktomstandigheden uit te buiten voor winst.

Op traditionele gecentraliseerde beurzen zijn de belangenconflicten tussen projectteams, market makers en beurzen vaak onzichtbaar voor kleine beleggers. Dit gebrek aan transparantie leidt tot een onbalans waarbij kleine beleggers in het nadeel zijn.

Tijdens het incident met GameStop (GME) bijvoorbeeld, beperkte het handelsplatform Robinhood aan- en verkopen, waardoor de aandelenprijzen werden gemanipuleerd in het voordeel van grotere beleggers. Dergelijke acties staan niet op zichzelf en vormen een bedreiging voor een eerlijke marktwerking, omdat kleine handelaren vaak in het kruisvuur terechtkomen van winstbejagstrategieën van beurzen.

Negatieve notering rendementspercentages

Het uiteindelijke doel van de notering van tokens is winstgevendheid – of het nu gaat om kleine beleggers, beurzen of projectteams. De huidige rendementspercentages van noteringen schetsen echter een verontrustend beeld.

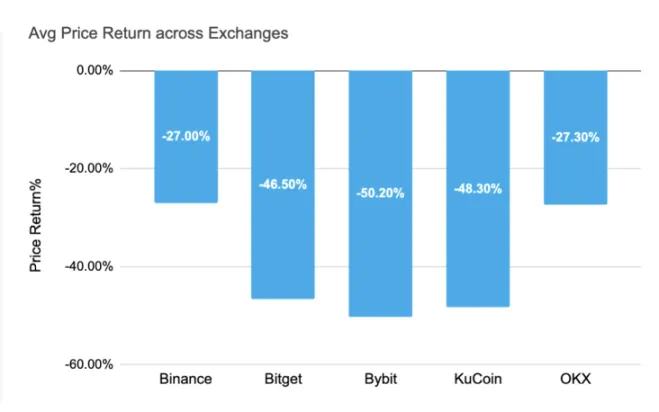

Tot nu toe in 2024 was het gemiddelde rendement op nieuw genoteerde tokens op de belangrijkste beurzen negatief. Het gemiddelde rendement van Bybit is het meest gedaald, met een daling van -50,20%, gevolgd door KuCoin met -48,30% en Bitget met -46,50%. Zelfs Binance en OKX hebben een negatief rendement laten zien van respectievelijk -27,00% en -27,30%. Deze slechte prestaties suggereren dat de focus op “verborgen noteringskosten” misschien niet de meest urgente zorg is. In plaats daarvan zou de focus van de industrie moeten verschuiven naar de werkelijke prijsstabiliteit en langetermijnontwikkeling van de tokens die genoteerd worden.

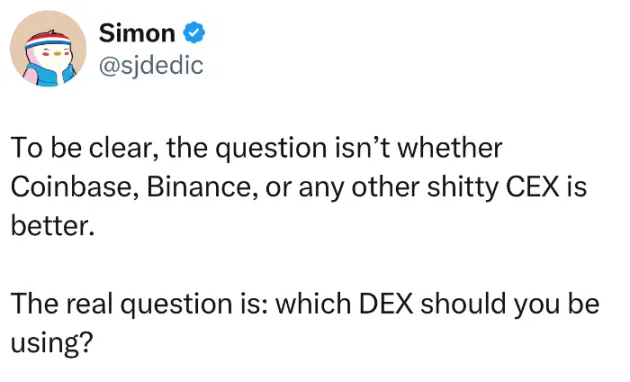

Gezien deze negatieve rendementen kan de voortdurende afhankelijkheid van de industrie van hoge vergoedingen – al dan niet verborgen – de toekomstige groei beperken en de duurzaamheid op lange termijn belemmeren. Zoals Simon, die het probleem van de exorbitante noteringskosten onthulde, aangaf, is de echte vraag niet of exchanges zoals Coinbase, Binance of andere beter of slechter zijn, maar eerder welke gedecentraliseerde exchange (DEX) om in de toekomst te gebruiken.

De weg vooruit voor gecentraliseerde uitwisselingen

Het debat over de noteringsvergoedingen benadrukt een breder probleem met gecentraliseerde beurzen. Hoewel ze nog steeds belangrijke spelers op de markt zijn, zijn hun praktijken vaak niet transparant, waardoor beleggers door een ondoorzichtig en soms uitbuitend landschap moeten navigeren. Dit roept belangrijke vragen op over hoe de sector zich kan ontwikkelen om eerlijkheid, verantwoording en groei op lange termijn te garanderen.

Naarmate de markt volwassener wordt, kan de druk op exchanges toenemen om hun vergoedingsstructuren te heroverwegen en transparantere, gebruiksvriendelijkere modellen aan te nemen. Met de groeiende interesse in gedecentraliseerde financiering (DeFi) en gedecentraliseerde beurzen, kunnen deze platformen een potentieel alternatief bieden dat zich meer richt op eerlijkheid en gemeenschapsgedreven groei.

Uiteindelijk is de discussie over verborgen noteringskosten slechts het topje van de ijsberg en moet de crypto-industrie zich blijven ontwikkelen om deze systemische problemen aan te pakken. Of de oplossing ligt in een verschuiving naar gedecentraliseerde platforms of een hervorming van gecentraliseerde beurzen valt nog te bezien.