Hoe bepaal je de kostenbasis voor de belastingaangifte van cryptocurrency?

Bij het bepalen van de fiscale kostenbasis voor cryptocurrency moet rekening worden gehouden met de aankoopprijs, transactiekosten en gebeurtenissen zoals hard forks of staking-beloningen.

1. Wat is de kostenbasis van cryptocurrency?

In de context van cryptocurrency verwijst “kostenbasis” naar de initiële uitgaven die zijn betaald voor het digitale actief. Dit is een belangrijke overweging bij het berekenen van vermogenswinst of -verlies bij de verkoop of vervreemding van cryptocurrency. De vermogenswinst of het vermogensverlies bij de verkoop van cryptocurrency wordt berekend als de verkoopprijs minus de kostenbasis.

Het nauwkeurig rapporteren van de kostenbasis is cruciaal om fiscale complicaties te voorkomen, die kunnen leiden tot het te weinig of te veel betalen van belastingen en mogelijke boetes van de belastingdienst. Gezien het toenemende toezicht van belastingautoriteiten wereldwijd op cryptocurrency-transacties, is nauwkeurige rapportage nog belangrijker geworden.

In veel rechtsgebieden, waaronder de Verenigde Staten, eisen belastingautoriteiten dat particulieren cryptocurrency-transacties rapporteren voor belastingdoeleinden. Onnauwkeurige rapportage van de kostenbasis kan leiden tot boetes en audits. Daarom moeten beleggers een uitgebreide administratie bijhouden van alle cryptocurrency-transacties, inclusief aankoopprijzen, transactiedata en eventuele extra kosten.

2. Gebruikelijke methoden voor het berekenen van de kostenbasis voor cryptocurrency

Er zijn verschillende methoden om de kostenbasis voor cryptocurrency te berekenen, zoals hieronder beschreven:

2.1 Specifieke identificatie

De specifieke identificatiemethode is een veelgebruikte manier om de kostenbasis van cryptocurrency-activa te berekenen. Beleggers kunnen deze methode gebruiken om de kostenbasis van elk cryptocurrency-actief afzonderlijk te bepalen en bij te houden. Bij het verkopen of afstoten van een crypto-actief identificeren beleggers de exacte eenheden die worden verkocht en hun aankoopprijs.

Deze methode maakt een nauwkeurige berekening van de kostenbasis mogelijk, omdat rekening wordt gehouden met de specifieke aankoopprijs van de verkochte eenheden. Dit is vooral nuttig voor beleggers die hun belastingresultaten willen optimaliseren door zorgvuldig te kiezen welke eenheden ze willen verkopen op basis van hun kostenbasis en bezitsperiode.

Om te begrijpen hoe deze methode werkt, nemen we een hypothetisch voorbeeld: Een belegger koopt 1 Bitcoin voor $30.000 op 1 januari 2023 en een andere Bitcoin voor $50.000 op 1 mei 2023. Als de belegger besluit om 1 Bitcoin te verkopen, kan hij kiezen welke specifieke aankoop hij als zijn kostenbasis gebruikt.

Het implementeren van de specifieke identificatiemethode vereist het nauwgezet bijhouden van elke cryptocurrency-transactie, inclusief aankoopprijzen, data en eventuele gerelateerde vergoedingen. Ondanks het potentieel voor de hoogste nauwkeurigheid in de rapportering van de kostenbasis, kan deze methode uitdagender en tijdrovender zijn om uit te voeren in vergelijking met andere methoden.

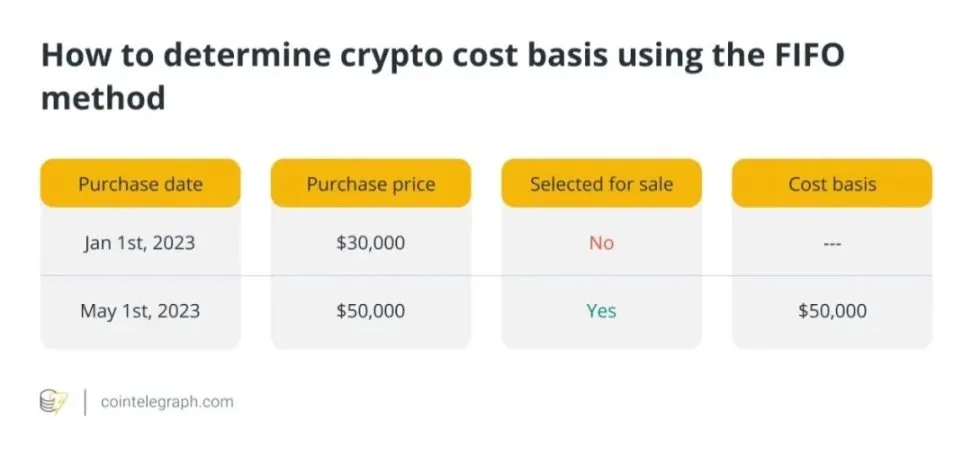

2.2 FIFO (First-In, First-Out)

Een andere veelgebruikte methode voor het berekenen van de kostenbasis van aangehouden cryptocurrency is de FIFO-methode (First-In, First-Out). Bij FIFO wordt aangenomen dat de eerst gekochte cryptocurrency als eerste wordt verkocht. Deze methode gaat ervan uit dat de cryptocurrency die het langst in bezit is, wordt verkocht of anderszins van de hand wordt gedaan, waardoor het gemakkelijker is om transacties te volgen.

Stel dat een belegger 1 Bitcoin koopt voor $30.000 op 1 januari 2023 en nog een Bitcoin voor $50.000 op 1 mei 2023. Wanneer ze 1 Bitcoin verkopen, wordt automatisch de vroegste aankoopprijs (d.w.z. $30.000) gebruikt als de kostenbasis.

Hoewel FIFO eenvoudig te implementeren is, kan het in bepaalde gevallen leiden tot hogere belastingkosten, omdat het kan resulteren in het eerst verkopen van activa met een lagere aankoopprijs, waardoor de vermogenswinst toeneemt.

Ondanks dit nadeel blijft FIFO een populaire keuze onder veel beleggers vanwege de eenvoud, waardoor het de voorkeur geniet van degenen die niet actief handelen in cryptocurrencies en die hun belastingberekeningen willen vereenvoudigen.

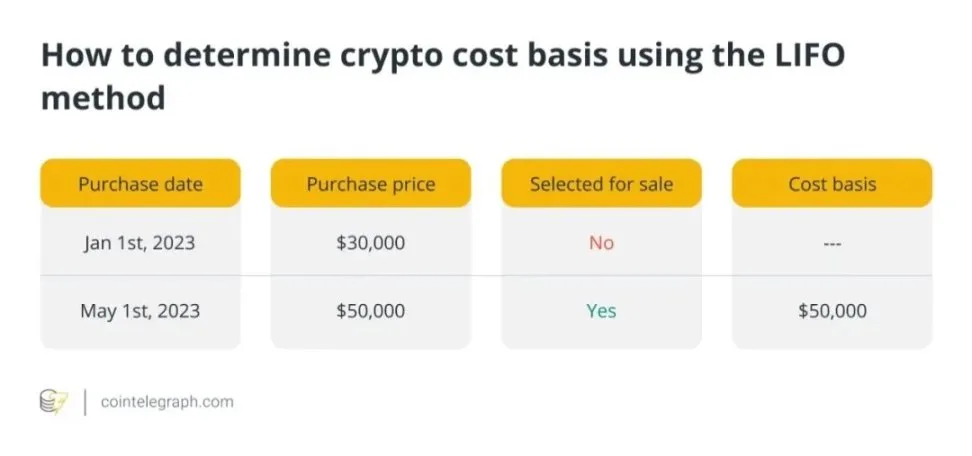

2.3 Last-In, First-Out (LIFO)

In tegenstelling tot First-In, First-Out (FIFO), gaat “Last-In, First-Out” (LIFO) ervan uit dat de meest recent aangekochte cryptocurrency-activa het eerst worden verkocht, waarbij de laatste aankoopprijs als kostenbasis wordt gebruikt.

Stel dat een belegger 1 Bitcoin koopt voor $30.000 op 1 januari 2023, en nog een Bitcoin voor $50.000 op 1 mei 2023. Wanneer ze 1 Bitcoin verkopen, wordt automatisch de meest recente aankoopprijs gebruikt als de kostenbasis.

LIFO kan in bepaalde situaties voordelig zijn, vooral wanneer de prijzen stijgen. Door de meest recent verworven activa als eerste te verkopen, kunnen beleggers vermogenswinsten minimaliseren en dus belastingverplichtingen verminderen. Als de meest recent verworven activa echter een lagere kostenbasis hebben dan oudere activa, kan LIFO leiden tot hogere belastingen.

Hoewel LIFO belastingvoordelen kan bieden in vergelijking met FIFO, wordt het minder vaak gebruikt om belastingverplichtingen voor cryptocurrency te bepalen. Dit komt omdat LIFO complexer kan zijn en een grondiger administratie kan vereisen.

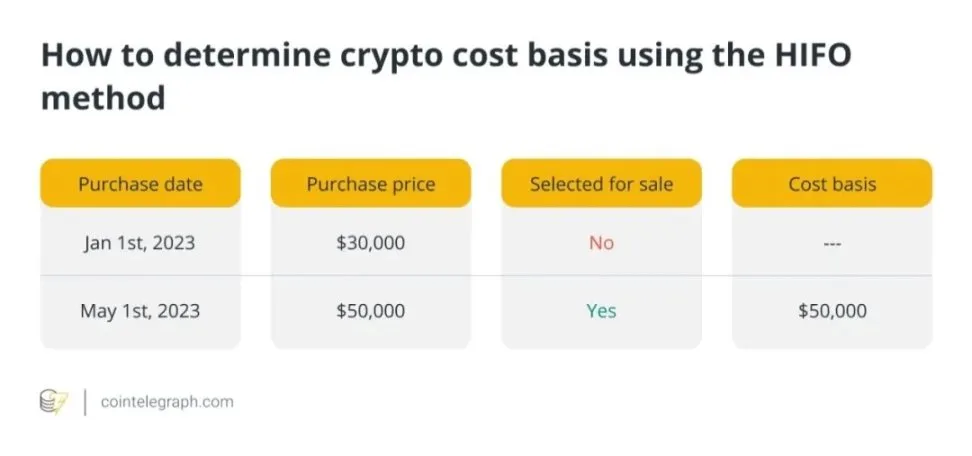

2.4 Highest-In, First-Out (HIFO)

De “Highest-In, First-Out” (HIFO)-methode is een strategische benadering voor het bepalen van de fiscale kostenbasis voor cryptocurrency-activa. Het gaat ervan uit dat de duurste cryptocurrency-activa het eerst worden verkocht, in tegenstelling tot FIFO en LIFO.

Door de activa met de hoogste kostenbasis als eerste te verkopen, kunnen beleggers de vermogenswinst strategisch verlagen en zo hun belastingverplichtingen verlagen. Deze strategie is vooral voordelig wanneer de prijzen zijn gestegen en de verkochte activa een hoge kostenbasis hebben.

Om te begrijpen hoe HIFO werkt, kunt u het volgende voorbeeld bekijken: Een belegger koopt 1 Bitcoin voor $30.000 op 1 januari 2023 en een andere Bitcoin voor $50.000 op 1 mei 2023. Wanneer ze 1 Bitcoin verkopen, wordt automatisch de hoogste aankoopprijs gebruikt als kostenbasis.

Hoewel HIFO de vermogenswinstbelasting kan minimaliseren, is het mogelijk niet geschikt voor alle beleggers omdat er een gedetailleerde administratie nodig is. Bovendien moeten beleggers ervoor zorgen dat ze de juiste documentatie bewaren om hun berekeningen te ondersteunen, omdat belastingautoriteiten het gebruik van HIFO nauwkeurig kunnen onderzoeken. Ondanks deze uitdagingen kan HIFO worden toegepast door beleggers die hun belastingverplichtingen voor cryptocurrency willen verlagen.

2.5 Gemiddelde kostenbasis (ACB)

Door deze techniek te gebruiken, kunnen beleggers de gemiddelde prijs berekenen van alle cryptocurrency die ze in bezit hebben. Deze gemiddelde prijs wordt vervolgens gebruikt om de kostenbasis van de verkochte crypto-activa te bepalen.

Stel dat een investeerder 2 Bitcoins koopt, één voor $30.000 (op 1 januari 2023) en één voor $50.000 (op 1 mei 2023). Hun gemiddelde kostenbasis zou als volgt worden berekend:

De gemiddelde kostenmethode biedt een middenweg tussen potentiële belastingoptimalisatie en eenvoud. Het gebruik van de gemiddelde prijs voor alle holdings van dezelfde cryptocurrency kan de berekeningen van de kostenbasis vereenvoudigen. Beleggers die regelmatig cryptocurrencies kopen en verkopen en hun administratieproces willen stroomlijnen, kunnen baat hebben bij deze strategie.

Hoewel de gemiddelde kostprijsmethode misschien niet dezelfde fiscale efficiëntie biedt als methodes zoals FIFO of HIFO, blijft het een populaire keuze voor beleggers. Het biedt nog steeds een redelijke nauwkeurigheid in de rapportage van de kostenbasis en helpt de naleving van belastingvereisten te garanderen.

3. Documentatie die nodig is voor een nauwkeurige berekening van de kostenbasis

Voor cryptocurrency zijn volledige transactiedocumenten essentieel voor een nauwkeurige beoordeling van de kostenbasis. Beleggers moeten de volgende gegevens gedetailleerd bijhouden:

- Aankoopdatum en -tijd: De datum en tijd waarop de cryptocurrency is gekocht.

- Aankoopprijs: De kosten om de cryptocurrency te verwerven.

- Transactiekosten: Eventuele kosten betaald tijdens de aankoop (bijv. benzinekosten).

- Soort transactie: Of het nu een aankoop, verkoop, ruil of een ander soort transactie was.

- Portemonnee Adres: Adressen betrokken bij de transactie.

- Transactie ID: Unieke identifier toegewezen aan elke transactie.

Het bijhouden van een administratie is cruciaal voor belastingrapportage om naleving van de belastingwetgeving te garanderen en de kans op fouten of discrepanties in de berekening van vermogenswinst te verkleinen. Daarnaast kan een grondige administratie beleggers helpen om adequaat te reageren op controles of vragen van de belastingdienst.

4. Verschillen in de berekening van de kostenbasis voor cryptocurrency in verschillende rechtsgebieden

Verschillende landen hanteren verschillende methoden om de kostenbasis van cryptocurrency te bepalen, wat van invloed is op de belastingverplichtingen van beleggers. De “Pooling”-strategie, een aangepaste vorm van de gemiddelde kostenbasismethode, is de meest gebruikte techniek in het Verenigd Koninkrijk. Beleggers die deze strategie gebruiken, berekenen de gemiddelde kosten van alle identieke cryptocurrencies die worden aangehouden om de belastbare kostenbasis te bepalen.

Canada gebruikt meestal de specifieke identificatiemethode om belastingoptimalisatie te vergemakkelijken. De Verenigde Staten staan specifieke identificatie toe, maar gebruiken meestal de FIFO-methode als standaard.

Australië gebruikt verschillende methoden, zoals specifieke identificatie, FIFO en, in sommige gevallen, de methode van de gemiddelde kostenbasis. Het is essentieel om te onthouden dat sommige belastingregels kunnen veranderen, dus professioneel advies inwinnen voor jouw rechtsgebied is altijd de veiligste aanpak.

5. Berekening van de kostenbasis voor verschillende soorten cryptocurrency-transacties

Het berekenen van de kostenbasis voor verschillende soorten cryptocurrency-transacties vereist speciale overwegingen:

5.1 Cryptocurrency kopen

Het bedrag dat is betaald om cryptocurrency te kopen, vormt de kostenbasis. Dit omvat de prijs van de cryptocurrency en eventuele transactiekosten die op het moment van aankoop zijn betaald.

Voorbeeld: Als een belegger $10.000 betaalt om 1 Bitcoin te kopen en $20 transactiekosten betaalt, dan is de totale kostenbasis $10.020.

5.2 Cryptocurrency verkopen

De vermogenswinst of het vermogensverlies uit de verkoop van cryptocurrency wordt berekend door de kostenbasis af te trekken van de verkoopprijs. De initiële aankoopprijs van de cryptocurrency, plus eventuele transactiekosten betaald op het moment van aankoop, vormt de kostenbasis.

Voorbeeld: Als een investeerder 0,5 Bitcoin verkoopt voor $7.000, met een kostenbasis van $6.020 (plus $20 transactiekosten), is de vermogenswinst $980.

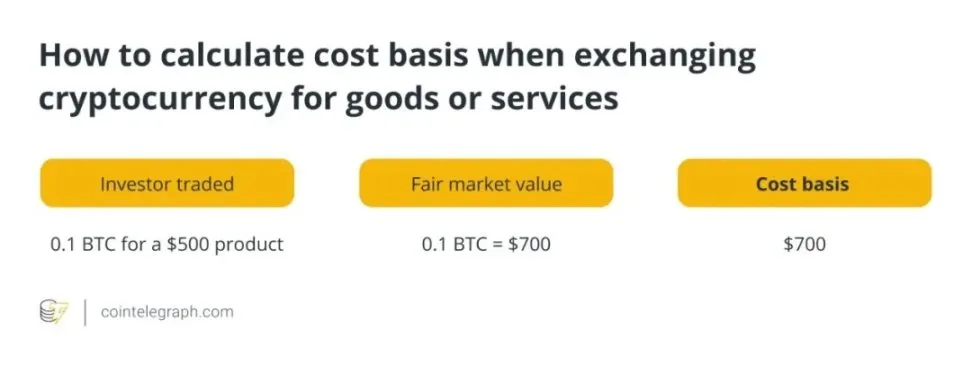

5.3 Cryptocurrency ruilen voor goederen of diensten

De reële marktwaarde van de cryptocurrency op het moment van de transactie is de kostenbasis voor het ruilen tegen goederen of diensten. Deze wordt bepaald door de dollarwaarde van de cryptocurrency op het moment van de transactie.

Voorbeeld: Als een belegger 0,1 Bitcoin inruilt voor een product met een waarde van $500, en de reële marktwaarde van 0,1 Bitcoin op het moment van de transactie $700 is, dan is de kostenbasis van de transactie $700.

5.4 Ontvangen van cryptocurrency als inkomen of geschenk

De reële marktwaarde van de cryptocurrency op het moment van ontvangst is de kostenbasis bij het ontvangen van cryptocurrency als gift of inkomen. Meestal wordt dit bedrag bepaald door de dollarwaarde van

de cryptocurrency op het moment van ontvangst.

Voorbeeld: Als een belegger 0,2 Bitcoin cadeau krijgt met een reële marktwaarde van $ 1.300, dan is $ 1.300 de kostenbasis voor de cadeau Bitcoin.

6. Omgaan met verschillende cryptocurrency-gebeurtenissen voor kostenbasisberekening

6.1 Harde vorken en Airdrops

De kostenbasis van nieuwe cryptocurrency ontvangen via harde forks en airdrops wordt over het algemeen beschouwd als $0. Het is echter cruciaal om de reële marktwaarde van de cryptocurrency op het moment van ontvangst bij te houden, omdat deze zal worden gebruikt om de vermogenswinst of het vermogensverlies te bepalen wanneer de nieuwe cryptocurrency wordt verkocht of anderszins van de hand wordt gedaan.

Voorbeeld: Als een hard fork of airdrop ertoe leidt dat een belegger 5 eenheden nieuwe cryptocurrency ontvangt, elk met een reële marktwaarde van $ 100 op het moment van ontvangst, dan is $ 500 de kostenbasis voor de nieuwe cryptocurrency.

6.2 Inzetten en Mijnbeloningen

Beloningen uit staking en mining worden meestal opgenomen als inkomsten tegen de reële marktwaarde van de cryptocurrency op de dag dat ze worden ontvangen. De reële marktwaarde wordt de kostenbasis van de ontvangen cryptocurrency.

Voorbeeld: Als een belegger 5 eenheden cryptocurrency ontvangt als beloningen voor het inzetten, en elke eenheid heeft een reële marktwaarde van $40 op het moment van ontvangst, dan is de kostenbasis voor de cryptocurrency voor het inzetten $200.

6.3 De ene cryptocurrency inruilen voor de andere

De reële marktwaarde van de opgegeven cryptocurrency op het moment van de ruil wordt gebruikt om de kostenbasis te bepalen van de nieuwe cryptocurrency die via de ruil wordt ontvangen. Deze reële marktwaarde wordt de kostenbasis voor de nieuwe cryptocurrency.

Voorbeeld: Als een belegger 2 Bitcoins inruilt voor 100 eenheden van een andere cryptocurrency, en de reële marktwaarde van de 2 Bitcoins op het moment van de ruil $150.000 is, dan is de kostenbasis voor de nieuwe cryptocurrency $150.000.

7. De kostenbasis voor cryptocurrency’s aanpassen voor transactiekosten en andere uitgaven

De kostenbasis van cryptocurrency-activa moet worden aangepast voor transactiekosten en andere gerelateerde kosten. Een manier om dit te bereiken is door transactiekosten op te nemen in de kostenbasis. Bijvoorbeeld, bij de aankoop van cryptocurrency moet de totale kostenbasis alle vergoedingen bevatten die tijdens de transactie zijn betaald naast de aankoopprijs van het actief. Op dezelfde manier moeten eventuele transactiekosten in verband met de verkoop van cryptocurrency worden afgetrokken van de opbrengst.

Naast transactiekosten moeten beleggers ook rekening houden met exchange fees en andere kosten. Het opnemen van deze kosten (de kosten die cryptocurrency exchanges in rekening brengen om transacties uit te voeren) in de totale kostenbasisberekening is cruciaal. Door rekening te houden met transactiekosten en andere gerelateerde uitgaven, kunnen beleggers ervoor zorgen dat hun kostenbasisberekening een nauwkeurige weergave is van de totale investering in de aankoop en verkoop van crypto-activa.

8. Voordelen van het gebruik van cryptobelastingsoftware voor nauwkeurige belastingaangifte

Het gebruik van cryptobelastingsoftware voor belastingaangifte biedt talloze voordelen. Ten eerste bespaart het investeerders tijd en vermindert het de kans op fouten in belastingaangiften door automatisch vermogenswinsten en -verliezen te berekenen. Deze platforms kunnen gemakkelijk integreren met wallets en cryptocurrency exchanges, waardoor transactiegegevens automatisch worden geïmporteerd en uitgebreide rapporten voor belastingdoeleinden worden gegenereerd.

Ten tweede zorgt cryptobelastingsoftware ervoor dat de belastingvereisten worden nageleefd door de juiste kostenbasistechnieken te gebruiken en rekening te houden met transactiekosten en andere uitgaven. Beleggers kunnen het risico op controles of boetes van de belastingdienst verminderen door hun cryptocurrency-transacties adequaat bekend te maken.

Deze platforms bieden ook realtime belastingramingen, zodat beleggers hun jaarlijkse belastingverplichtingen kunnen beoordelen en weloverwogen beslissingen kunnen nemen over hun cryptocurrencybezit. Bovendien bieden veel fiscale softwareoplossingen voor cryptocurrency’s tax-loss harvesting-functies, waardoor beleggers activa strategisch kunnen verkopen om winsten te compenseren en zo hun belastingresultaten kunnen optimaliseren.