We bevinden ons nu in het midden van de vierde grote marktcyclus (die mogelijk zijn einde nadert). De cryptocurrency markt is aanzienlijk gegroeid, met BTC op de negende plaats van alle activa ($1,26 biljoen) en ETH op de 25e plaats ($409 miljard).

Dit roept natuurlijk een vraag op: Heeft een markt van deze omvang echt Product-Market Fit (PMF) gevonden? De meesten zouden nee hebben gezegd in 2020-2021. Maar gezien de volwassenheid van de markt en de opkomst van verschillende protocollen, zouden velen nu ja zeggen.

Mijn antwoord is gemengd. Er zijn inderdaad protocollen die aanzienlijke inkomsten genereren, zelfs na aftrek van de kosten voor token incentives. Ik moet er echter op wijzen dat PMF in de meeste van deze protocollen sterk afhankelijk is van speculatie. Protocollen die niet gerelateerd zijn aan speculatie hebben daarentegen vaak moeite om wijdverspreide PMF te vinden en kunnen slechts een minderheid van gebruikers bedienen.

Recentelijk hebben velen, waaronder Vitalik Buterin, soortgelijke meningen geuit op sociale media. Zelfs protocollen die PMF lijken te hebben gevonden, zijn voornamelijk infrastructuurprotocollen en hun PMF komt vaak nog van speculatie.

Tijdens de derde bullmarktcyclus waren er veel blauwdrukken die blockchaintechnologie gebruikten om echte problemen op te lossen, zoals metaverse, Play-to-Earn (P2E) en gedecentraliseerde sociale netwerken, die de aandacht trokken. Maar ondanks de groei van de markt lijkt de blockchainvisie zich te vernauwen, met slechts een paar enthousiastelingen die overblijven, en het heeft geen echte problemen aangepakt.

1. Gaat het allemaal om speculatie?

Speculatie is normaal in opkomende industrieën. Hoewel speculatie velen kan schaden, helpt het ook om markten en industrieën uit te breiden. Met andere woorden, om speculatie te rationaliseren moet de sector uiteindelijk de juiste PMF vinden.

Tijdens de bullmarktcyclus lijken de inspanningen om PMF te vinden achteruit te zijn gegaan. Ondanks aanzienlijke vooruitgang op het gebied van talent en kapitaalinstroom die leidt tot vooruitgang op het gebied van regelgeving, technologie en infrastructuur, ontbreekt het nog steeds aan wijdverspreide PMF voor blockchainproducten. Zelfs als Bitcoin en Ethereum ETF’s worden goedgekeurd, zijn sinds de bullmarkt van 2021 de discussies over gedecentraliseerde en metaverse visies afgenomen en lijkt de markt zich steeds meer te richten op nichemarkten.

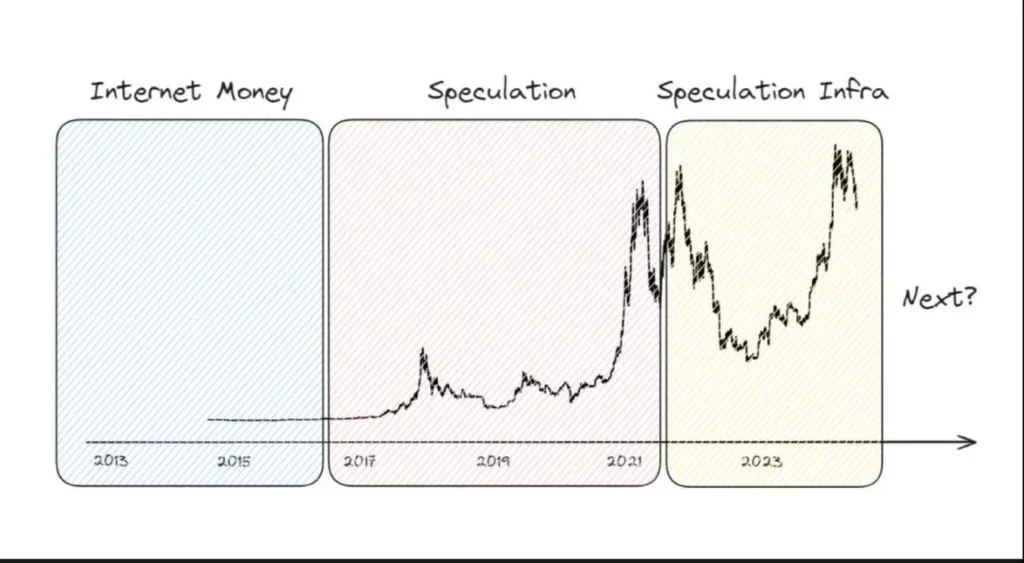

Wordt de marktgroei uiteindelijk puur gedreven door speculatie? Om een antwoord te vinden, verdeel ik de markt in drie perioden.

2. Antwoord: Meestal wel !

2.1 Internetvaluta

Nadat de concepten Bitcoin en blockchain voor het eerst opdoken in 2008, diende Bitcoin vooral als middel voor online transactiebetalingen vanwege de weerstand tegen censuur en het gemak voor grensoverschrijdende betalingen.

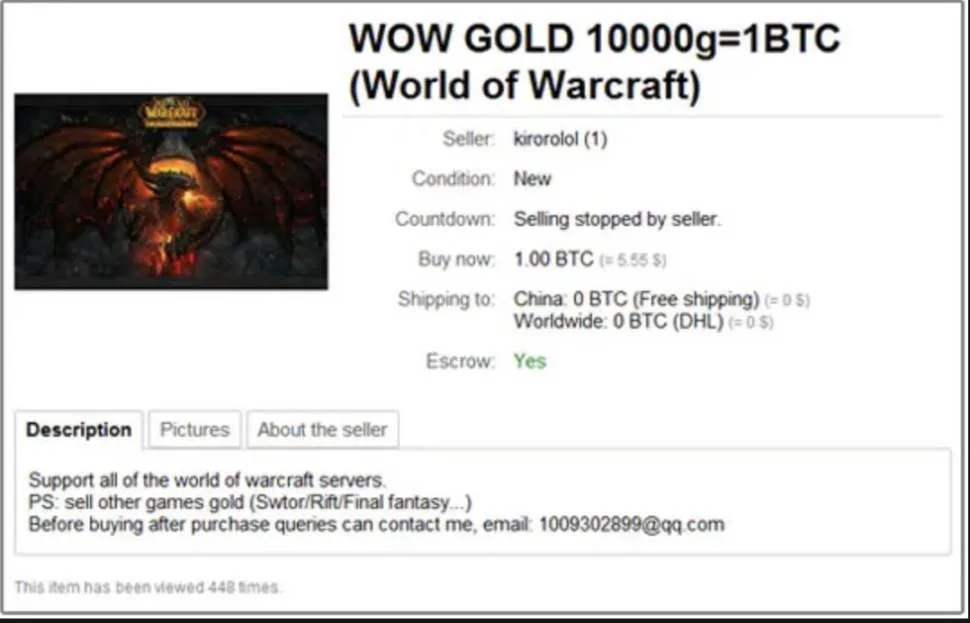

Een opmerkelijk voorbeeld is het gebruik van Bitcoin om items te verhandelen in MMORPG-spellen met een actieve economie, zoals World of Warcraft. Daarnaast werd Bitcoin gebruikt voor illegale transacties op darknetmarkten zoals Silk Road met drugs, wapens en pornografische inhoud.

Ondanks het significante gebruik in illegale transacties, vond Bitcoin ook PMF bij specifieke groepen, zelfs in minder bekende gevallen.

2.2 Speculatie

In dit stadium werden cryptocurrencies vooral gezien als speculatieve activa. Ondanks projecten zoals Steemit, Livepeer, Filecoin en Brave Browser die echte problemen wilden oplossen, was de markt nog steeds vol speculatief gedrag.

Eind 2013 stegen de Bitcoin-prijzen van $100 naar $1100, waardoor het imago van speculatieve activa verder werd versterkt. Dit leidde tot Ponzi-constructies zoals OneCoin, met veel slachtoffers tot gevolg.

De eerste haussemarkt in 2013 trok geen wijdverspreide aandacht, maar de tweede haussemarkt in 2017 trok wereldwijde aandacht. BTC en ETH bereikten aanzienlijke marktkapitalisaties, vooral op de Zuid-Koreaanse markt, waar speculatieve handel zeer actief was. Tijdens deze periode haalden projecten zoals EOS, ADA, TRX en BNB aanzienlijke fondsen op via ICO’s, hoewel veel ICO-projecten oplichterij bleken te zijn.

De op speculatie gebaseerde markt leidde tot een langdurige cryptowinter na de daaropvolgende crash. Projecten die tijdens deze periode werden opgezet en het kwantitatieve versoepelingsbeleid na COVID-19 hielpen de markt echter herstellen in 2021. DeFi-protocollen zoals Uniswap en Compound floreerden on-chain en off-chain dankzij actieve speculatie.

In deze periode was er veel interesse in de blockchaintechnologie zelf, met veel idealistische projecten die problemen probeerden op te lossen door middel van decentralisatie. Hoewel grootse visies zoals de metaverse, P2E en gedecentraliseerde sociale netwerken de aandacht trokken, slaagden ze er ondanks de groei van de markt niet in om werkelijkheid te worden, en de blockchainvisie lijkt zich nu te vernauwen, met slechts een paar enthousiastelingen die overblijven en geen oplossingen voor echte problemen.

2.3 Speculatieve infrastructuur

Na de derde bullmarkt van 2021 kreeg de crypto-industrie veel aandacht, waardoor inspanningen om blockchaintechnologie te integreren in traditionele Web2-sectoren op zoek naar PMF (Product-Market Fit) werden gestimuleerd. In de Web3 landschap was er meer durfkapitaal en begonnen meer teams projecten te bouwen die echte problemen oplosten in plaats van zich alleen te richten op speculatie. Deze teams richtten zich op het verbeteren van schaalbaarheid, interoperabiliteit en gebruikerservaring (UI/UX) om massale toepassing van blockchaintechnologie te bereiken.

Deze inspanningen hebben belangrijke problemen aangepakt. Opmerkelijke ontwikkelingen zijn bruggen (zoals Across, Wormhole, LayerZero) die problemen met liquiditeitsfragmentatie oplossen en laag 2-oplossingen (zoals Optimism, Arbitrum, Polygon) die effectief schaalbaarheidsproblemen van de basislaag aanpakken.

Sommige protocollen genereerden inkomsten die hoger waren dan hun uitgaven aan token incentives. Een representatief voorbeeld is Base. Laag 2 bedrijfsmodellen vertrouwen op het aanbieden van zeer schaalbare blokruimte, die afhankelijk is van de beveiliging van Ethereum. Ze betalen gasvergoedingen voor het opslaan van gegevens op het Ethereum-netwerk en brengen transactiekosten in rekening aan gebruikers. Zonder governance token incentives heeft Base de afgelopen 180 dagen $35 miljoen aan brutowinst behaald.

Verder boden talloze projecten in het ecosysteem van de on-chain praktische mogelijkheden voor gebruikers, waarbij de volgende protocollen een zekere mate van PMF bereikten:

- L1: Ethereum, Solana, Tron

- L2: Arbitrum, Basis, Optimisme

- Bruggen: LayerZero, Wormhole

- Inzetten: Lido, Rocket Pool, Jito

- Heruitvinden, LRT: EigenLaag, etherfi, Symbiotisch

- DeFi: Aave, Maker, Uniswap, Pendle, Ethena

- NFT: OpenSea, Zora

- Voorspellingsmarkten: Polymarkt, Azuro

- Sociaal: Farcaster, ENS

- Infrastructuur: Chainlink, De grafiek

- Meme: Pomp plezier, Moonshot

Dit zijn mijn inzichten:

Hoewel de bovenstaande protocollen inderdaad aanzienlijke praktische mogelijkheden boden aan gebruikers en PMF bereikten, ben ik van mening dat veel van deze PMF’s nog steeds voornamelijk speculatief zijn. Omgekeerd hebben diensten die niet gerelateerd zijn aan speculatie ook PMF bereikt, maar hun publiek is zeer beperkt.

- De kern van smart contracts op L1 is het uitvoeren van berekeningen in een gedecentraliseerde omgeving, wat voordelen biedt zoals censuurbestendigheid en het behouden van activiteit. Er zijn echter weinig echte use cases die aansluiten bij dit kernidee, omdat de meeste gebruikers L1 zien als een platform voor speculatie.

- Het primaire doel van L2 is om snelle schaalbaarheid te bieden terwijl er vertrouwd wordt op de veiligheid van de basislaag. Hoewel L2 inderdaad PMF heeft bereikt, komt veel van de vraag van gebruikers die sneller en goedkoper on-chain willen speculeren. Als L1 een duur casino met een hoog risico is, dan is L2 een betaalbaar casino met een laag risico.

- Bruggen vergemakkelijken de stroom van kapitaal en informatie tussen verschillende netwerken, waardoor ze een kritieke infrastructuur vormen in de huidige multi-netwerkomgeving. Zonder bruggen zouden veel gebruikers en bedrijven aanzienlijke ongemakken ondervinden. Net als L2 worden bruggen echter vaak gebruikt door gebruikers om speculatieve kansen te zoeken op verschillende netwerken, vergelijkbaar met het overmaken van geld tussen verschillende casino’s.

- Staking en re-staking zijn cruciaal voor de veiligheid van protocollen en hebben een enorm succes gekend in Total Value Locked (TVL). Hoewel het zoeken naar stimulansen normaal en niet verkeerd is, doen veel investeerders mee in de verwachting van onhoudbaar hoge rendementen (bijv. airdrops, opbrengsten, enz.).

- Decentrale financiering (DeFi) stelt iedereen in staat om on-chain financiële activiteiten te ontplooien. Ondanks de toenemende integratie met real-world assets (RWA), blijft de markt klein en zijn veel DeFi-protocollen gekoppeld aan speculatie. Pendle en Ethena groeiden bijvoorbeeld snel door het vinden van geschikte PMF, gedreven door het speculatieve gedrag van gebruikers. Beide protocollen trokken een groot aantal gebruikers en TVL aan door gebruik te maken van verwachte airdrops.

- De NFT markt laat de impact van speculatie duidelijk zien. De NFT markt is een neutraal platform voor het verhandelen van NFT’s, maar voorbeelden zoals OpenSea en Blur geven aan dat transactievolumes sterk afnemen zodra de speculatieve NFT waanzin afneemt of token incentive programma’s eindigen.

- Web3 social wil problemen met gecentraliseerde sociale media aanpakken. Hoewel gebruikers enige verwachtingen hebben van speculatie, is dit een van de weinige gebieden waar intenties om PMF te bouwen en daadwerkelijke PMF overeenkomen. Het blijft echter een nichemarkt omdat er nog steeds niet veel zorgen zijn over de centralisatie van Web2 social.

- On-chain infrastructuur zoals oracles en query services zijn cruciaal voor de veilige en efficiënte werking van het on-chain ecosysteem, maar worden nog steeds voornamelijk gebruikt voor speculatieve diensten.

- Voorspellingsmarkten en protocollen met betrekking tot memes hebben als doel speculatie te bevorderen.

PMF’s bestaan niet echt

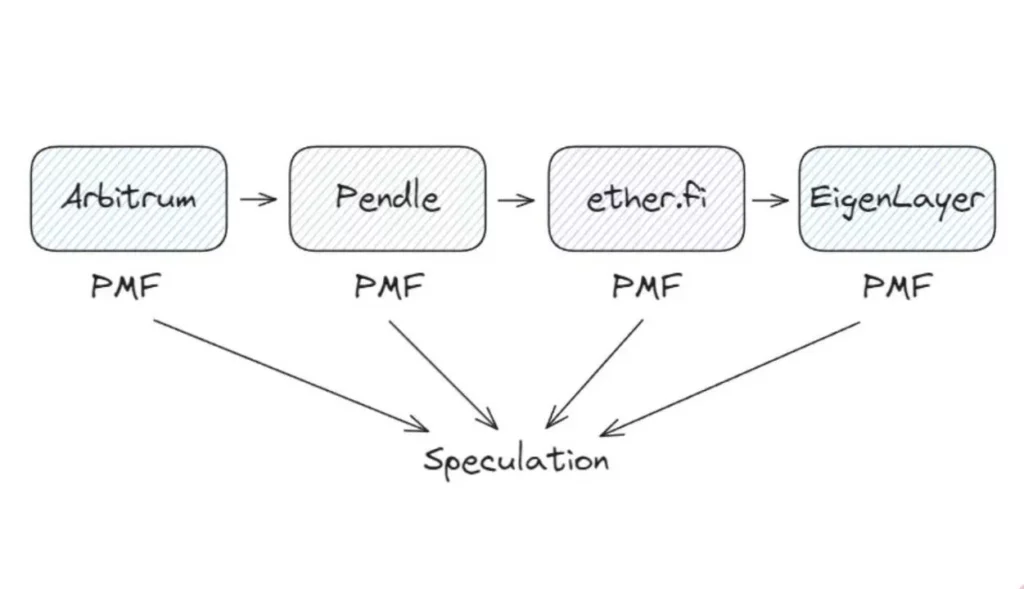

Stel bijvoorbeeld dat je YT-eETH koopt op het Arbitrum-netwerk via Pendle. Arbitrum is een Layer 2-oplossing die je kosten en tijd vermindert. Met Pendle kunt u de inkomsten en hoofdsom van eETH scheiden, waardoor u verschillende strategieën krijgt. Etherfi vertegenwoordigt je bij het re-staken en slaan van liquiditeit ETH, terwijl EigenLayer je in staat stelt om ETH in meerdere protocollen tegelijk in te zetten. Hoewel deze diensten nuttig zijn, worden hun activiteiten gedreven door AVS-beloningen en potentiële airdrops van speculatief gedrag.

Opmerking: Er zijn inderdaad enkele blockchain-gerelateerde diensten die veel gebruikt worden in het echte leven, maar ze volgen meestal het Web2-paradigma, waarbij blockchain slechts één functie is. Bijvoorbeeld de avatar NFT’s van Reddit en Sweatcoin.

Begrijp me niet verkeerd.

In een vrije markt hoeven producten niet noodzakelijk gebruikt te worden zoals bedoeld. Zelfs als een product vraag en inkomsten genereert door speculatie, is het nog steeds waardevol. Als PMF echter niet overeenkomt met de kern van blockchain, dan is blockchain misschien niet nodig. Traditionele Web2 technologieën zijn vaak voldoende.

Waarom hebben we, gezien de omvang van de markt, nog geen wijdverspreide PMF van blockchainproducten gezien? Dat komt omdat de moderne maatschappij blockchain nog niet echt nodig heeft.

3. Van speculatie naar vertrouwde neutraliteit

Zoals Josh Stark uitlegde in “Atoms, Institutions, Blockchains,” ligt de waarde van blockchain in het digitale domein in zijn vertrouwde neutraliteit, vergelijkbaar met hoe natuurkundige wetten en sociale normen functioneren in het fysieke en sociale domein. Fysieke wetten definiëren ruimte, tijd en materie, terwijl sociale normen (zoals regeringen en wetten) interacties in de menselijke samenleving definiëren. Omgekeerd heeft de moderne samenleving blockchain nog niet nodig, omdat digitale interacties nog steeds voornamelijk gebaseerd zijn op vertrouwen in gecentraliseerde entiteiten.

Er zijn echter uitzonderingen. In sommige landen waar corruptie bij de overheid of een gebrekkige infrastructuur heeft geleid tot het falen van sociale normen, spelen Bitcoin en stablecoins een cruciale rol in de economie. Dit is vooral duidelijk in Latijns-Amerika en Afrika. In tegenstelling tot mensen in ontwikkelde landen die cryptocurrencies zien als investeringen, gebruiken inwoners in deze regio’s cryptocurrencies om in hun levensonderhoud te voorzien. Hier geeft de vertrouwde neutraliteit van blockchain Bitcoin- en stablecoin-activa monetaire en valuta-eigenschappen, waardoor ze echte PMF kunnen vinden naast speculatie.

Om een bredere PMF op basis van vertrouwde neutraliteit te vinden, kunnen we alleen maar wachten op meer mislukkingen van gecentraliseerde systemen. Hoewel niet direct gerelateerd aan blockchain, is Truth Social van Trump ontstaan om censuur door grote techbedrijven te vermijden. Hoewel deze mislukkingen van gecentraliseerde systemen nadelig zijn voor ontwikkelde landen, kunnen ze mensen uiteindelijk in de richting van blockchain-systemen drijven. Wanneer de gebreken van gecentraliseerde systemen duidelijk worden, zal blockchaintechnologie echt nut bieden dat verder gaat dan speculatie.

Problemen zoals censuur op sociale media, datalekken en onderbrekingen in clouddiensten zijn echter nog niet voldoende katalysatoren. Hoewel deze problemen bestaan, wegen de voordelen van gecentraliseerde diensten nog steeds zwaarder dan deze problemen, waardoor de meeste mensen de bestaande systemen blijven gebruiken. Zoals ik in een eerder artikel al aangaf, zal de grootste katalysator voor blockchain die PMF vindt op basis van vertrouwde neutraliteit 1) het falen van de dollar en 2) de snelle vooruitgang van kunstmatige intelligentie zijn. De recente steun voor Bitcoin door figuren als Trump, Larry Fink en Jamie Dimon weerspiegelt soortgelijke trends.

4. Laatste gedachten

In de afgelopen drie jaar hebben de blockchaintechnologie en de hele sector een snelle groei doorgemaakt die voornamelijk is aangedreven door speculatief gedrag van investeerders. Hoewel speculatie vaak wordt bekritiseerd, moeten we ook de rol ervan in de ontwikkeling van de industrie erkennen. Het is echter jammer dat de PMF van de blockchainmarkt nog steeds voornamelijk draait om speculatie, en we kunnen nauwelijks fundamentele PMF vinden die gebaseerd is op vertrouwde neutraliteit.

Toch blijf ik optimistisch over de blockchainindustrie. Zoals Balaji al aangaf, bevindt de wereld zich in een voortdurende cyclus van bundelen en ontbundelen. Naarmate onze sociale systemen steeds meer gecentraliseerd worden, zullen ze zeker problemen ondervinden, waardoor de vraag naar ontbundeling toeneemt. Ik hoop dat blockchain in de toekomst een cruciale rol zal spelen in het beschermen van de menselijke soevereiniteit.

-

-

-

-

-

-

-

-