Web3 Gaming Investeringstrends van 2020 tot 2024

Het jaar 2020 was niet alleen cruciaal voor de game-industrie, maar ook voor de cryptocurrency markt. De prijs van Bitcoin schoot omhoog van ongeveer $7.200 aan het begin van het jaar naar $29.000 aan het einde, wat zorgde voor een wijdverspreide interesse in blockchainprojecten. Toen de game- en crypto-industrie elkaar kruisten, ontstond de Web3 gaming markt, met veel projecten die bloeien onder het “play-to-earn” model.

Terwijl we ons hebben gericht op de gaming-aspecten van Web3, moeten we nog diep duiken in hoe de dynamiek van cryptocurrency nauw samenhangt met de investeringsactiviteit in deze sector. In deze studie onderzoeken we verschillende belangrijke vragen:

- Hoe beïnvloedt de volatiliteit van de Bitcoinprijs de investeringsactiviteit in de cryptogamesector?

- Welke verschillen kunnen we waarnemen tussen de interesse van investeerders in content-gerichte versus platform-gerichte cryptogame startups?

- Welke startups hebben de meeste investeringen geoogst en wat is hun potentieel voor exits?

De invloed van Bitcoin op investeringen in cryptospellen

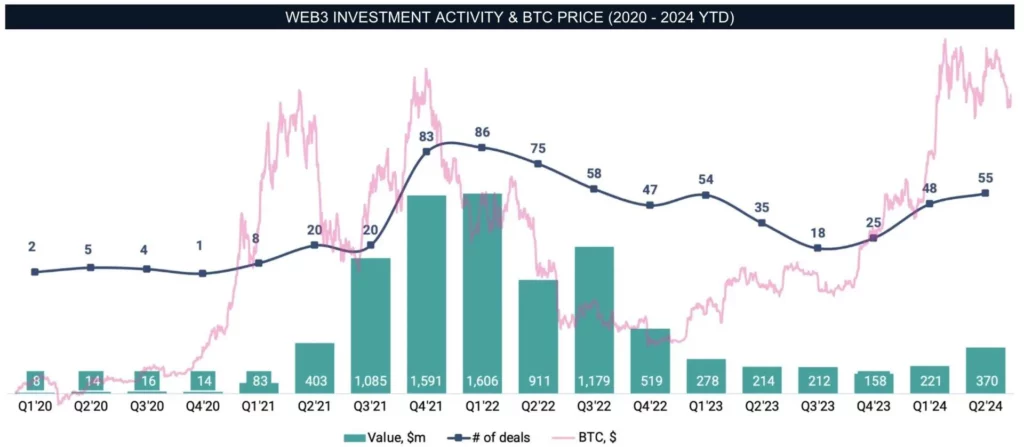

Onze gegevens gaan terug tot 2020. Aan het begin van dat jaar was de investeringsactiviteit in de cryptogamesector relatief laag, voornamelijk door een algemeen gebrek aan interesse in cryptocurrencies en de marktvolatiliteit veroorzaakt door de COVID-19 pandemie.

Bovendien waren er weinig succesvolle projecten die gaming effectief combineerden met crypto. Het landschap veranderde echter drastisch tegen het einde van 2020 toen de bullmarktcyclus begon en begin 2021 zijn piek bereikte.

De prijsstijging van de Bitcoin heeft niet alleen de interesse in de bredere cryptomarkt weer aangewakkerd, maar heeft ook nieuwe makers en investeerders aangetrokken en nieuwe trends in cryptospellen veroorzaakt. In het eerste kwartaal van 2022 werden 85 deals gesloten, die maar liefst $1,6 miljard opbrachten. Onze analyse richt zich alleen op privé-investeringen, exclusief openbare cryptolijsten en tokenverkopen.

Maar 2022 markeerde het begin van de neergang van de cryptomarkt. In maart werd blockchaindienst Ronin, die Axie Infinity van stroom voorzag, gehackt, wat resulteerde in $625 miljoen aan gestolen activa. In mei zorgde de ineenstorting van LUNA voor nog meer uitdagingen op de markt.

Tegen het einde van het jaar veroorzaakte de ineenstorting van de grote cryptobeurs FTX een schokgolf door de hele sector. Ondanks deze ingrijpende gebeurtenissen was een daling van de investeringsactiviteit niet meteen zichtbaar, maar werd die pas geleidelijk aan duidelijk in de daaropvolgende kwartalen. Deze vertraging wordt toegeschreven aan het tijdsverloop tussen aankondigingen van transacties en marktreacties.

In 2023 bleef de investeringsactiviteit traag en bereikte een dieptepunt in het derde kwartaal, dat samenviel met de tekenen van herstel van de Bitcoin. Met name de groei in investeringsactiviteit heeft geen gelijke tred gehouden met de prijsbewegingen van Bitcoin.

Hoewel er een nieuwe bullmarkt is begonnen en Bitcoin in de eerste helft van 2024 zijn eerdere hoogtepunten heeft overtroffen, moet de investeringsactiviteit in de cryptogamesector nog terugkeren naar eerdere niveaus. Deze vertraging kan worden toegeschreven aan de vele projectsluitingen en het feit dat Web3-gaming nog in de kinderschoenen staat, met ontwikkelaars die levensvatbare bedrijfsmodellen en klantenbestanden blijven onderzoeken.

Investeringsactiviteit in de cryptogoksector

Voordat we ingaan op de details van de deals, is het essentieel om het bredere landschap te begrijpen. Startups op het gebied van cryptospellen kunnen over het algemeen worden onderverdeeld in twee hoofdgroepen:

- Inhoud: Bedrijven die spellen en interactieve ervaringen ontwikkelen met behulp van blockchaintechnologie.

- Platforms en technologie: Bedrijven die de infrastructuur, tools en technologie leveren die nodig zijn voor cryptogames, zoals blockchaininfrastructuur, ontwikkeltools en communityplatforms.

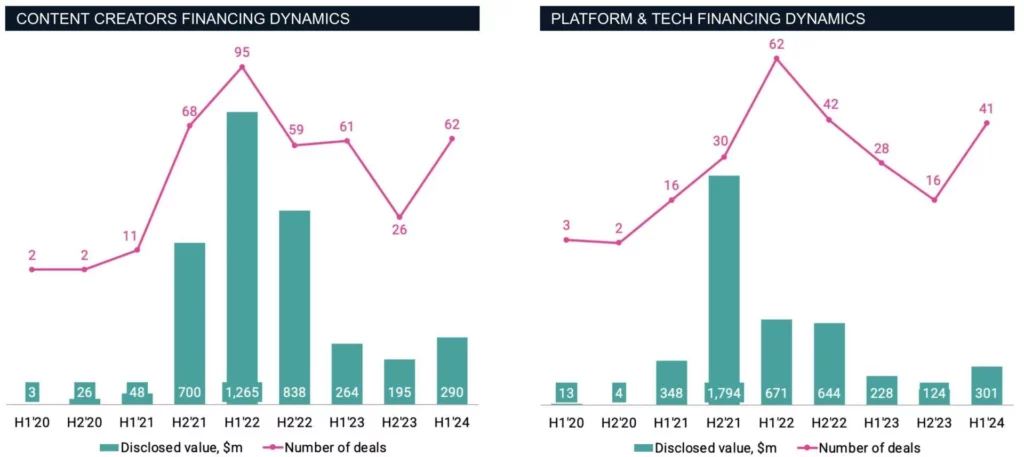

In 2020 waren NFT’s-een kernonderdeel van de meeste Web3-spellen-waren nog steeds relatief niche. Er werden dat jaar slechts negen deals aangekondigd die $46 miljoen opbrachten (vier in de contentruimte en vijf in platform en technologie). Dit lage activiteitenniveau weerspiegelde het vroege stadium van de industrie en het beperkte mainstream bewustzijn op dat moment. Dit veranderde echter drastisch in 2021.

Naarmate NFT’s en de metaverse steeds meer mainstream werden en meer media-aandacht kregen, steeg de investeringsactiviteit. In 2021 waren er 79 contentdeals en 46 platform- en technologiodeals, met een totaal transactiebedrag van 2,9 miljard dollar – een aanzienlijke stijging ten opzichte van het voorgaande jaar.

Deze groei werd deels aangewakkerd door de populariteit van play-to-earn games en het succes van vroege pioniers zoals Axie Infinity, dat al snel een aandachtspunt werd voor zowel cryptoliefhebbers als investeerders.

Opmerking: Projecten die zowel content- als platformelementen bevatten, zijn voor de duidelijkheid uitgesloten.

Investeringen in contentmakers waren aanvankelijk goed voor 40% van de totale financieringsrondes in 2020, maar de afgelopen jaren hebben ze platform- en technologiestartups aanzienlijk voorbijgestreefd en vertegenwoordigen ze meer dan 60% van het totale opgehaalde kapitaal en het aantal deals in de Web3-sector.

Deze verschuiving weerspiegelt waarschijnlijk het grotere schaalbaarheidspotentieel en/of het snellere rendement van game-ontwikkelingsstudio’s in vergelijking met andere deelnemers aan het game-ecosysteem. In de eerste helft van 2022 piekte de investeringsactiviteit, waarbij startups op het gebied van content 96 financieringsrondes afrondden, terwijl platform- en technologiebedrijven 62 rondes afsloten.

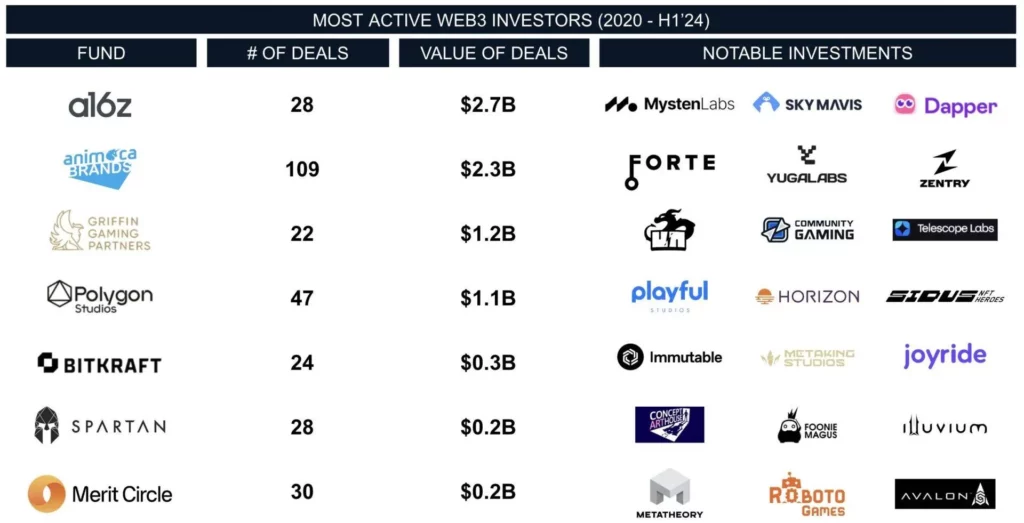

Tijdens deze periode waren enkele van de meest prominente investeringen met durfkapitaal Forte, Sorare, Yuga Labs en Mysten Labs. Deze vier startups trokken samen bijna $2,4 miljard aan, goed voor bijna 30% van de totale investeringen in cryptogaming van 2020 tot 2024.

Onder de meest actieve investeerders valt het in Hong Kong gevestigde Animoca Brands (ASX: AB1) op, dat aan bijna elke significante deal heeft deelgenomen. Animoca Brands was betrokken bij 109 financieringsrondes voor een totaalbedrag van $ 2,3 miljard, waarmee het zijn leiderschap in de sector verstevigde.

Een andere opmerkelijke investeerder is Andreessen Horowitz (a16z), een veel voorkomende naam in risicokapitaalranglijsten, die $2,7 miljard investeerde in 28 deals. Griffin Gaming Partners en BITKRAFT zijn actief in zowel de Web3- als de gamingsector, terwijl Polygon, Merit Circle en Spartan Group zich voornamelijk richten op de cryptoruimte.

Vandaag de dag wordt de markt niet langer alleen gedomineerd door cryptobedrijven, omdat mainstream VC’s steeds meer staan te popelen om opkomende technologieën te onderzoeken en erin te investeren op zoek naar buitenmaatse rendementen.

Exits voor Web3 Gaming Startups

De markt voor fusies en overnames (M&A) laat echter een ander beeld zien. Deze ruimte bevindt zich nog in de beginfase en veel startups zijn nog niet ver genoeg ontwikkeld om een overnamedoelwit te worden. Terwijl de play-to-earn en metaverse trends de aandacht van investeerders hebben getrokken, is de implementatie ervan vaak tekortgeschoten.

Hoewel er een aantal kopers op de markt zijn, blijven dergelijke deals relatief zeldzaam. De overname van SundayToz door Wemade ter waarde van $115 miljoen is bijvoorbeeld een van de grootste op dit gebied. Tegelijkertijd heeft Animoca Brands deelgenomen aan ten minste zes fusies en overnames, hoewel de financiële details van de meeste deals niet bekend zijn gemaakt.

In tegenstelling tot de frequentere fusies en overnames in de traditionele gamingindustrie, zijn er minder gevallen van exit in de cryptogamingmarkt. De overname van Run It Wild door NFT Tech ter waarde van $ 6 miljoen of de aankoop van Bark Ventures door Pioneer ter waarde van $ 4 miljoen zijn voorbeelden van kleinere overnames in deze sector. Van 2020 tot 2024 hebben we in totaal 33 fusies en overnames geregistreerd, met een openbaar gemaakte waarde van $ 146 miljoen.

Het schrille contrast tussen hoge investeringen en beperkte uitkomsten laat zien dat de cryptogamesector zich nog in de beginfase bevindt. Hoewel verwacht wordt dat de fusies en overnames zullen toenemen, moet de sector eerst zijn volwassenheid bewijzen.

Belangrijkste opmerkingen

- Bitcoin-gedreven investeringsgolf: De bullmarkten in 2021 en 2022 hebben de beleggingsactiviteit aanzienlijk gestimuleerd. De huidige haussemarkt is er echter niet in geslaagd om de interesse en het vertrouwen van beleggers op hetzelfde niveau te brengen.

- Cryptowinter-effect: Hoewel de koersdaling van Bitcoin niet direct van invloed was op de investeringsactiviteit, verergerde een reeks negatieve nieuwsgebeurtenissen de trend, waardoor het vertrouwen onder cryptoliefhebbers en investeerders werd ondermijnd.

- Voordeel op investering in inhoud: Makers van inhoud hebben consequent meer financiering aangetrokken dan platform- en technologiebedrijven en hebben de belangrijkste exits in de Web3-ruimte gerealiseerd.

- Hoge investeringen vs. beperkte M&A: Ondanks grote investeringen blijft de M&A-activiteit beperkt, wat erop wijst dat de markt zich nog in de beginfase bevindt. Naarmate de markt voor cryptospellen volwassener wordt, verwachten we een toename in zowel de frequentie als de schaal van M&A-transacties, waardoor deze dichter bij de traditionele gamingindustrie komt te liggen.

Er is niet één pad naar succes. Zowel investeerders als ontwikkelaars erkennen dat er nieuwe mogelijkheden blijven ontstaan door de integratie van opkomende technologieën in het dagelijkse leven. Er bestaat echter geen algemeen aanvaarde commerciële strategie voor het creëren van unieke game-ervaringen en de huidige benaderingen zijn vaak speculatieve gokjes van investeerders. Verschillende studio’s experimenteren met verschillende bedrijfsmodellen. Sommige richten zich op play-to-earn-mechanismen, terwijl andere voornamelijk vertrouwen op eenmalige doorverkopen van NFT’s of token listings voor inkomsten.

Vanaf de eerste helft van 2024 begint de fondsenwerving voor Web3-games weer op gang te komen. Zal deze trend zich voortzetten of zal het een vluchtig moment zijn? Zullen we zien dat topgames gebruik gaan maken van blockchaintechnologie om de betrokkenheid van spelers te vergroten? Deze vragen blijven onbeantwoord en zullen het toekomstige traject van de markt en de prijs van Bitcoin bepalen.