De prijsveranderingen van Bitcoin dienen als barometer voor de hele cryptomarkt. Als de prijs van Bitcoin stijgt, volgen andere cryptoactiva vaak en omgekeerd. Het voorspellen van de prijsveranderingen van Bitcoin en het analyseren van de beïnvloedende factoren zijn een terugkerend onderwerp geworden in het cryptonieuws.

Ondanks de frequente onnauwkeurige voorspellingen, blijft het begrijpen van wat de prijs van Bitcoin beïnvloedt een interessant onderwerp, hoewel het vaak informeel benaderd wordt.

Naarmate deze analyses meer emotioneel geladen worden in plaats van wetenschappelijk rigoureus, wordt het zowel schaars als uitdagend om op een serieuze manier te discussiëren over “wat de Bitcoin-prijzen echt beïnvloedt”.

Onlangs werd er een uitgebreid artikel gepubliceerd met de titel “What Drives Crypto Asset Prices”, waarin de factoren die de Bitcoinprijs beïnvloeden worden besproken aan de hand van wetenschappelijke econometrische modellen. De auteurs van deze paper zijn opmerkelijke figuren:

- Austin Adams: Onderzoeker bij Uniswap en Variant Fonds

- Markus Ibert: Voormalig Federal Reserve econoom en hoogleraar financiën

- Gordon Liao: Hoofdeconoom bij Circle en voormalig econoom bij de Federal Reserve

Gezien de lengte van 39 pagina’s en de complexe wiskundige berekeningen in het document, heeft Coindarwin de kernpunten op een meer toegankelijke manier gedistilleerd en geïnterpreteerd om inzicht te geven in marktprijstrends.

Belangrijkste conclusies

- Traditionele factoren die de cryptomarkt beïnvloeden: De prijs van Bitcoin wordt niet alleen beïnvloed door interne factoren op de cryptomarkt, maar ook aanzienlijk door traditionele factoren op de financiële markt, zoals het monetaire beleid en het risicosentiment.

- Dubbele rol van monetair beleid: In 2020 stimuleerde het ruime monetaire beleid van de Federal Reserve de Bitcoin-prijzen, terwijl het verkrappende beleid in 2022 leidde tot een aanzienlijke prijsdaling. Van alle factoren die de prijsdaling veroorzaakten, was het verkrappende monetaire beleid verantwoordelijk voor twee derde van de impact. Zonder deze beleidsverandering zou het rendement van Bitcoin hoger kunnen zijn geweest.

- Impact van risicopremie: Sinds 2023 worden de rendementen van cryptoactiva vooral gedreven door een compressie van de risicopremie (het waargenomen risico van BTC voor beleggers daalde, waardoor ze lagere extra rendementen accepteerden). Dit wijst op een verschuiving in de risicobeoordeling van cryptoactiva door de markt.

- Complexiteit van dagelijkse schommelingen: Factoren zoals crypto-adoptie en risicopremie spelen een dominante rol bij het verklaren van dagelijkse veranderingen in het Bitcoin-rendement. De invloed van traditioneel monetair beleid is significanter op langere termijn en minder op dagelijkse basis.

- Impact van specifieke gebeurtenissen: Casestudies over gebeurtenissen zoals de COVID-19 marktturbulentie, de ineenstorting van FTX en de lancering van een spot ETF door BlackRock bevestigen de kortetermijnimpact van specifieke gebeurtenissen op de Bitcoinprijs.

Methodologie voor factoren die de Bitcoinprijs beïnvloeden

Bij het onderzoeken van de prijsvolatiliteit van een nieuwe beleggingscategorie is het cruciaal om twee aspecten in overweging te nemen: hoeveel is toe te schrijven aan overloopeffecten vanuit de traditionele financiële markt en hoeveel is toe te schrijven aan de inherente specifieke risico’s van het actief.

Om dit te onderzoeken, analyseert de paper de dagelijkse rendementsreeksen van drie activa:

- Bitcoin: cryptocurrencies vertegenwoordigen

- Twee jaar Treasury nulcouponobligaties: vertegenwoordigen traditionele veilige activa

- S&P 500 Index: vertegenwoordigt de algemene prestaties van de Amerikaanse aandelenmarkt

Door het vergelijken van de co-movement (de vergelijkbare stijgende of dalende trend) van de dagelijkse rendementen van deze activa, abstraheert de paper op wetenschappelijke wijze drie specifieke factoren die zowel Bitcoin- als traditionele activaprijzen beïnvloeden:

- Monetaire beleidsschokken: Veranderingen in het beleid van centrale banken (zoals de Federal Reserve) hebben invloed op Bitcoin-prijzen. Lagere rentetarieven maken lenen bijvoorbeeld goedkoper, wat investeringen aanmoedigt en mogelijk de Bitcoin-prijzen opdrijft.

- Traditionele risicopremieschokken: Gerelateerd aan veranderingen in de risicohouding van beleggers. Als bijvoorbeeld de meeste marktdeelnemers zich zorgen maken over risico’s, kan dat leiden tot een gelijktijdige daling van de prijzen van Bitcoin en andere activa.

- Cryptospecifieke vraagschokken: Prijseffecten die specifiek zijn voor de cryptomarkt, zoals de opkomst van nieuwe technologieën, veranderingen in de regelgeving of verschuivingen in het gebruik van crypto’s en het sentiment.

Met dit raamwerk kunnen we kwantitatief analyseren hoe groot de impact van elke schok is en hoe ze de Bitcoin-prijzen beïnvloeden.

We slaan de gedetailleerde wiskundige regressiemodellen die in het artikel worden gebruikt over en richten ons direct op de meer begrijpelijke analyse en resultaten.

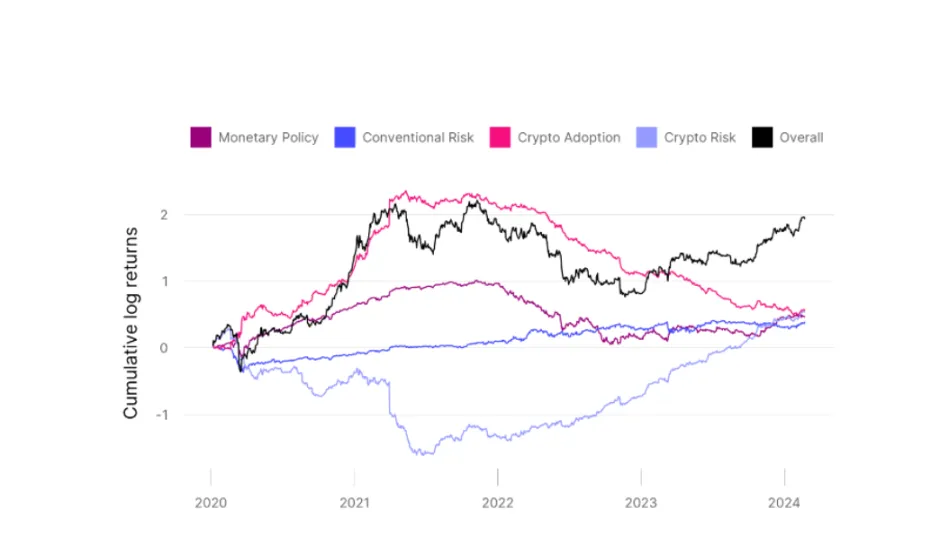

Wat beïnvloedt precies de Bitcoin-prijzen?

Bitcoin’s duikvlucht van 2022: 50% toegeschreven aan verkrapping monetair beleid (renteverhogingen)

De paper analyseert de factoren die de dagelijkse prijs van Bitcoin beïnvloeden van januari 2019 tot februari 2024.

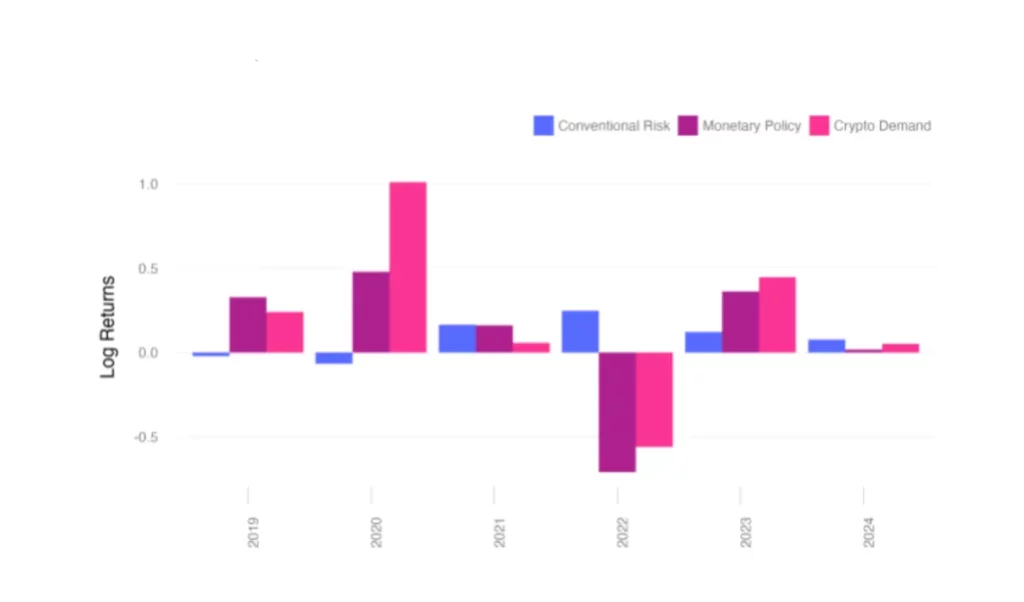

De rendementen van Bitcoin kunnen worden onderverdeeld in drie structurele schokken: monetaire beleidsschokken, traditionele risicopremieschokken en schokken in de vraag naar crypto. (Opmerking: je kunt schokken eenvoudigweg opvatten als factoren die de Bitcoin-prijzen beïnvloeden).

Deze schokken beïnvloeden Bitcoin-prijzen verschillend over verschillende perioden.

1. Marktonrust in maart 2020:

Tijdens de marktturbulentie die werd veroorzaakt door COVID-19, waren traditionele risicopremieschokken de belangrijkste reden voor de prijsdaling van Bitcoin.

De prijs van Bitcoin daalde van $8600 naar $6500, een daling van 24,2% (eenvoudig rendement) en 27,7% (logaritmisch rendement).

De grafiek toont het dagelijkse rendement van Bitcoin (zwarte lijn), wiskundig verwerkt in logaritmen, waarbij andere gekleurde lijnen de bijdrage van verschillende factoren aan het rendement aangeven.

2. Herstel in 2020:

Vervolgens werd de prijsstijging van Bitcoin ondersteund door de daling van de traditionele risicopremie en een ruim monetair beleid, hoewel een deel van de stijging niet kon worden verklaard door traditionele factoren, als gevolg van aanzienlijke schokken in de vraag naar crypto.

3. Prijsdaling in 2022:

In 2022 was de prijsdaling van Bitcoin voornamelijk het gevolg van negatieve schokken in het monetaire beleid en negatieve schokken in de vraag naar crypto’s, terwijl de daling van de traditionele risicopremie de prijs bleef ondersteunen.

Van januari 2022 tot januari 2023 daalde het logaritmische rendement van Bitcoin met ongeveer 1,02, wat overeenkomt met een eenvoudige rendementsdaling van 64%.

4. Ernstige gevolgen van verkrapping van het monetaire beleid:

Het model laat zien dat schokken in het monetaire beleid ongeveer 50 procentpunt hebben bijgedragen aan de prijsdaling van Bitcoin. Zonder de invloed van verkrappend monetair beleid (bijv. renteverhogingen) zou de prijsdaling van Bitcoin slechts 14% zijn geweest.

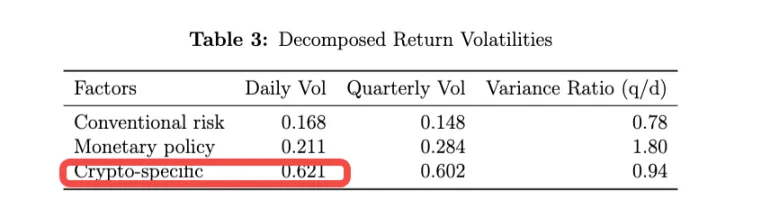

5. Volatiliteitsanalyse:

De meeste dagelijkse veranderingen in Bitcoin-rendementen kunnen niet worden verklaard door traditionele risicopremies en monetaire beleidsschokken. Schokken in de vraag naar crypto’s zijn goed voor meer dan 80% van de dagelijkse volatiliteit.

De invloed van het monetaire beleid komt vooral tot uiting in langetermijnfluctuaties, wat aangeeft dat Bitcoin een zeer volatiel actief is, en dat de volatiliteit niet alleen kan worden verklaard door traditionele drijfveren van activa.

Dit gedeelte benadrukt de invloed van verschillende factoren op de volatiliteit van het rendement van Bitcoin, met name het belang van monetair beleid op de lange termijn, terwijl ook wordt gewezen op de aanzienlijke volatiliteit als gevolg van interne cryptofactoren.

Daarom zal het volgende deel van dit artikel dieper ingaan op de specifieke bronnen van de vraag naar crypto’s en hoe deze variabele de prijs van Bitcoin beïnvloedt.

Prijsstijging in 2021 door toename in cryptoadoptie

Gevolgd door een verminderde vraag van beleggers naar hoge BTC-opbrengsten.

Bij het analyseren van de cryptovraag zelf, verfijnen de auteurs deze beïnvloedende factor in:

- Goedkeuring van de cryptomarkt (zoals nieuwe technologieën/verhalen, marktsentiment) en

- Risicopremie op de cryptomarkt (het extra rendement dat investeerders vragen voor het nemen van extra risico).

Deze twee punten hebben ook gezamenlijk invloed op veranderingen in het rendement van Bitcoin en de omvang van de stablecoin-markt.

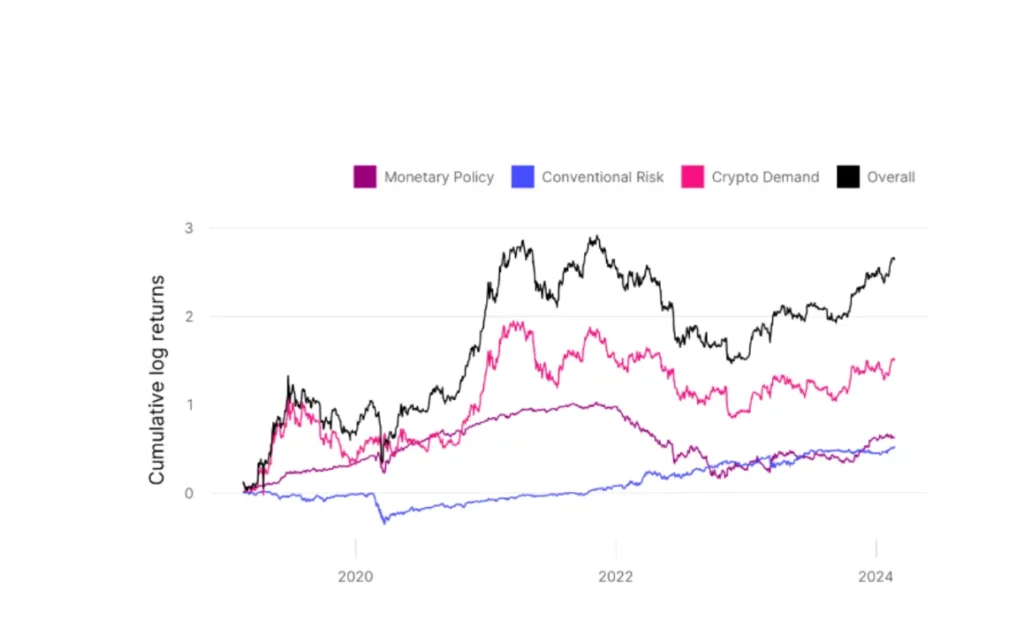

1. Groei van 2020 tot 2021:

Het model geeft aan dat de prijsstijging van Bitcoin van 2020 tot medio 2021 vooral te danken was aan de toegenomen adoptie van crypto.

In deze periode zijn de prijzen van zowel Bitcoin als stablecoins aanzienlijk gestegen, wat de hogere marktacceptatie van cryptocurrencies weerspiegelt.

2. Veranderingen in 2022:

Sinds eind 2022 is de groei van stablecoins vertraagd en soms zelfs afgenomen. Dit leidde tot negatieve schokken in de prijsdecompositie van Bitcoin, wat wijst op een verminderde interesse in en vraag naar Bitcoin, en een overeenkomstige daling in de vraag naar stablecoins.

3. Continue compressie van de cryptorisicopremie sinds 2021:

In de bovenstaande grafiek vertegenwoordigt de lichtblauwe lijn het “Cryptorisico”:

Halverwege 2021 daalde deze lijn aanzienlijk, wat duidt op een plotselinge stijging van de risicopremie (beleggers maakten zich meer zorgen).

Vanaf eind 2021 begon de lijn langzaam maar gestaag te stijgen. Deze stijgende trend staat bekend als “risicopremiecompressie”.

De stijgende lijn betekent dat het risico afneemt en dat beleggers niet langer zulke hoge extra rendementen eisen.

4. Stablecoin Groei van 2020 tot 2022:

Tijdens deze periode werd de groei van stablecoin voornamelijk gedreven door de ontwikkeling van de cryptomarkt. In de grafiek was de roze lijn (die staat voor “Crypto Adoptie”) relatief hoog tot begin 2022, wat aangeeft dat cryptoadoptie de belangrijkste motor was voor de groei van stablecoin.

Vanaf 2022 laat de grafiek zien dat de blauwe lijn (die “Conventioneel Risico” vertegenwoordigt) begon te stijgen en andere factoren oversteeg. Dit geeft aan dat traditionele risicofactoren op de financiële markten de instroom in stablecoin begonnen aan te jagen.

Traditionele risicofactoren zijn bijvoorbeeld de volatiliteit van de aandelenmarkt, economische onzekerheid, inflatiedruk, enz. Wanneer deze risico’s toenemen, kunnen beleggers op zoek gaan naar stablecoins als veilige haven.

Bitcoin Prijs Beïnvloedende Factoren Geverifieerd Door Verschillende Gebeurtenissen

COVID-19 Pandemie:

- Achtergrond marktturbulentie: Tussen januari en mei 2020, als gevolg van de impact van COVID-19, daalden de Bitcoin-rendementen aanzienlijk in maart 2020, terwijl de omvang van de stablecoin-markt drastisch toenam. Op dat moment werd de markt beschreven als zijnde in een “risicomijdende” fase, met dalingen van activaprijzen die groter waren dan wat verklaard kon worden door fundamentele veranderingen.

- Stablecoins als veilige havens: De groei van stablecoins tijdens deze periode geeft aan dat ze fungeerden als veilige haven binnen de markt voor cryptoactiva, waardoor beleggers instroomden. Dit valideert de hypothese van de onderzoekers dat stablecoins een relatief veilige beleggingsoptie kunnen zijn in tijden van marktonzekerheid.

- Risicopremieschokken: De risicovereisten van beleggers voor traditionele activa (zoals aandelen en obligaties) stegen, waardoor de prijzen van deze activa daalden. Op dezelfde manier namen de risico-eisen van beleggers voor cryptoactiva (zoals Bitcoin) ook toe, wat leidde tot een daling van hun prijzen.

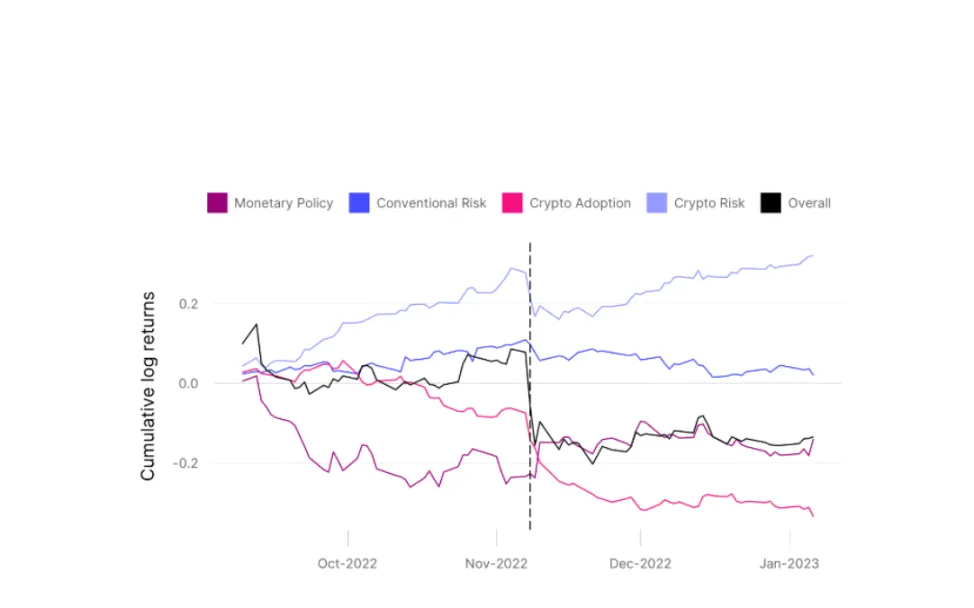

FTX instorten:

- Achtergrond marktturbulentie: Toen FTX in november 2022 instortte, daalden de Bitcoin-prijzen aanzienlijk. De omvang van de stablecoin-markt nam kortstondig toe tijdens de ineenstorting van FTX, wat aangeeft dat stablecoins nog steeds werden gezien als veilige havens tijdens de onrust op de markt.

- Verschillen in marktreacties: Na de ineenstorting van de FTX kende de cryptomarkt een aanzienlijke volatiliteit, terwijl de traditionele markt relatief kleine prijsveranderingen liet zien. Dit suggereert dat de cryptomarkt gevoeliger was voor de FTX-gebeurtenis.

- Dominantie op de cryptomarkt: Tijdens de ineenstorting van de FTX waren de schokken op de cryptomarkt dominant, met name positieve risicopremieschokken (hogere risico-eisen van beleggers voor cryptoactiva) en negatieve adoptieschokken (afnemend vertrouwen van beleggers in cryptoactiva). De impact van traditionele marktschokken was daarentegen kleiner.

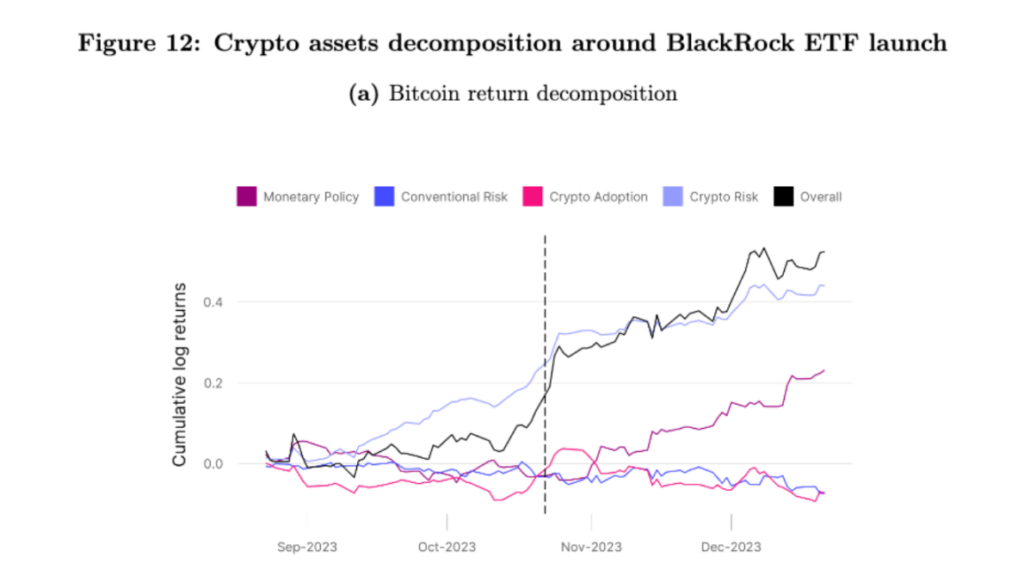

BlackRock ETF lancering:

- Markt warming-up achtergrond: Nadat BlackRock zijn aanvraag voor een Bitcoin spot ETF bekendmaakte, stegen de Bitcoin-rendementen aanzienlijk. Deze gebeurtenis markeerde een significante verschuiving in het beleggerssentiment en de marktdynamiek.

- Analyse van invloedsfactoren: Het model identificeerde twee belangrijke beïnvloedende factoren:

- Positieve Crypto Adoptie Schokken: Dit weerspiegelt de toegenomen marktacceptatie en interesse van beleggers in Bitcoin, vooral door de legitimiteit die de deelname van grote instellingen als BlackRock met zich meebrengt.

- Negatieve Crypto Risicopremie Schokken: Dit geeft aan dat beleggers minder risico’s zien in Bitcoin, wat leidt tot lagere vereiste extra rendementen, wat duidt op een lagere risicoperceptie van beleggen in Bitcoin.

- Redenen voor de prijsstijging van Bitcoin: Van september tot december 2023 werd de stijging van de Bitcoin-prijzen voornamelijk toegeschreven aan de daling van deze risicopremies.

Uit de bovenstaande drie voorbeelden kan worden opgemaakt dat deze bevindingen de diepgaande impact benadrukken van grote marktgebeurtenissen (zoals de betrokkenheid van grote instellingen) op de cryptomarkt, met name in termen van adoptiedynamiek en risicobeoordeling.

-

-

-

-

-

-

-

-