Czy rynek kryptowalut naprawdę znajduje się w fazie hossy?

Najnowszy wykres wolumenu transakcji w łańcuchu Bitcoin z cotygodniowego raportu Glassnode jest dość mylący. Struktura 30-dniowej prostej średniej kroczącej (SMA) wolumenu transakcji od października 2023 r. do chwili obecnej wykazuje silne podobieństwo do tej z okresu od października 2020 r. do września 2021 r. Podobieństwo to może prowadzić niektórych uczestników rynku do wniosku, że „Jesteśmy już w super hossie, a jej połowa już za nami”.

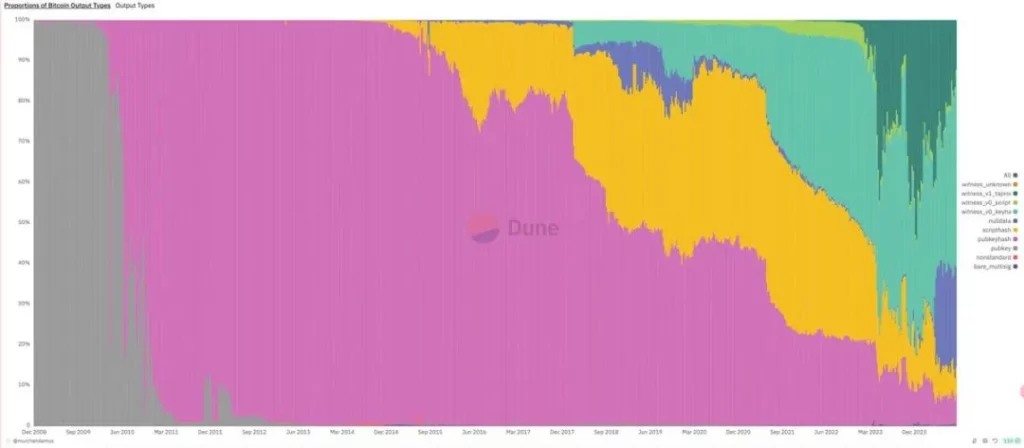

Jednak mylący aspekt tego wykresu polega na tym, że struktura wolumenu transakcji wykorzystana do porównania uległa znaczącym zmianom. Od 2023 r. transakcje Taproot Witness związane z inskrypcjami i runami gwałtownie wzrosły, stanowiąc w szczytowym momencie 41,8% wolumenu transakcji – zjawisko, które nie występowało w poprzednim cyklu.

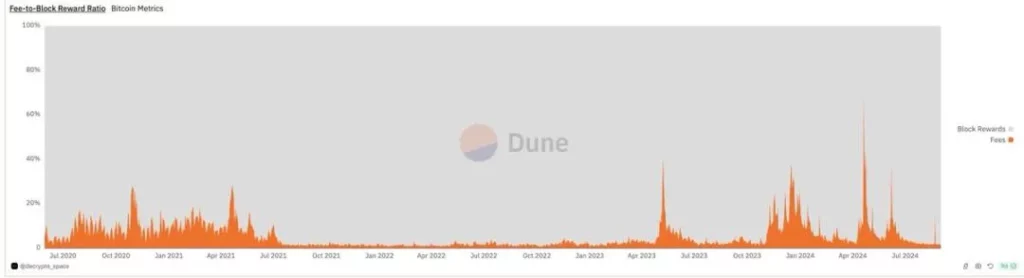

Punkt ten można również zweryfikować, badając zmiany w opłatach górniczych Bitcoin. Pomijając wpływ okresu boomu inscription/rune, bazowy poziom opłat górniczych od 2023 r. jest całkowicie nieporównywalny z hossą od marca 2020 r. do lipca 2021 r.; jest tylko nieznacznie wyższy niż podczas bessy w 2022 r.

Dlatego tak zwana „hossa”, której doświadczyliśmy od października 2023 r. do marca 2024 r., nie jest prawdziwą super hossą. Zamiast tego jest to rynek składający się z dwóch sezonowych trendów (rajd jesienny i rajd wiosenny) w połączeniu z gwałtownym wzrostem emisji nowych aktywów.

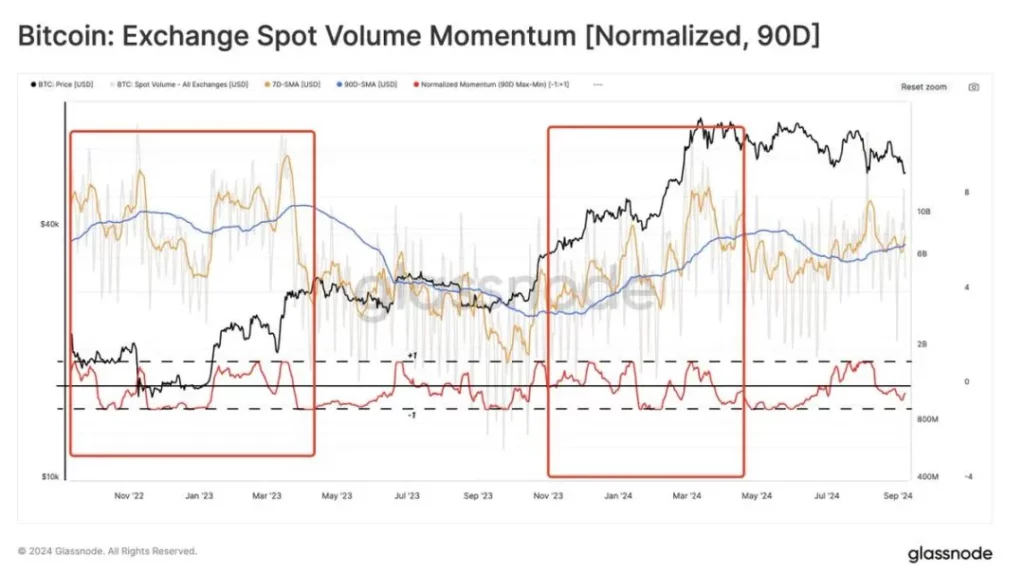

Potwierdza to również trend w obrotach spot na giełdzie od listopada 2022 r. do chwili obecnej. Jak widać na wykresie, występują jedynie sezonowe wahania bez żadnego trendu wzrostowego.

Podsumowując, mit, że „zmniejszenie o połowę prowadzi do hossy co cztery lata” został obalony w tym roku. Powodem utrzymywania się tego mitu jest fakt, że cykl halvingu Bitcoina zawsze ściśle pokrywał się z cyklem monetarnym Rezerwy Federalnej. Ponieważ Bitcoin narodził się podczas kryzysu kredytów hipotecznych subprime, każdy czteroletni halving miał miejsce pod koniec cyklu obniżania stóp procentowych przez Fed, w fazie ożywienia zegara Merrill Lynch.

Jednak w tym cyklu, ze względu na opóźnienie cyklu monetarnego Rezerwy Federalnej o rok, chociaż rok 2024 jest rokiem o połowę krótszym, występuje tylko sezonowa aktywność rynkowa i nie ma super hossy. Niemniej jednak nie ma potrzeby być pesymistą w tej kwestii; brak super hossy w 2024 r. sugeruje, że super hossa prawdopodobnie nadejdzie w 2025-2026 r.

Powiązana lektura: Czy cykl halvingowy BTC jest nadal skuteczny?