Jak określić podstawę kosztową dla raportowania podatkowego kryptowalut?

Określenie podstawy kosztowej kryptowaluty dla celów podatkowych obejmuje uwzględnienie ceny zakupu, opłat transakcyjnych i zdarzeń, takich jak hard forki lub nagrody za stakowanie.

1. Jaka jest podstawa kosztowa kryptowaluty?

W kontekście kryptowalut „podstawa kosztowa” odnosi się do początkowych wydatków poniesionych na aktywa cyfrowe. Jest to ważna kwestia przy obliczaniu zysków lub strat kapitałowych przy sprzedaży lub zbyciu kryptowaluty. Zysk lub strata kapitałowa ze sprzedaży kryptowaluty jest obliczana jako cena sprzedaży pomniejszona o podstawę kosztową.

Dokładne raportowanie podstawy kosztowej ma kluczowe znaczenie dla uniknięcia komplikacji podatkowych, które mogą skutkować niedopłatą lub nadpłatą podatków i potencjalnymi karami ze strony organów podatkowych. Biorąc pod uwagę rosnącą kontrolę organów podatkowych na całym świecie nad transakcjami kryptowalutowymi, dokładne raportowanie stało się jeszcze ważniejsze.

W wielu jurysdykcjach, w tym w Stanach Zjednoczonych, organy podatkowe wymagają od osób fizycznych zgłaszania transakcji kryptowalutowych do celów podatkowych. Niedokładne raportowanie podstawy kosztowej może prowadzić do grzywien i audytów. Dlatego inwestorzy muszą prowadzić kompleksową dokumentację wszystkich transakcji kryptowalutowych, w tym cen zakupu, dat transakcji i wszelkich dodatkowych opłat.

2. Powszechne metody obliczania podstawy kosztowej kryptowaluty

Istnieje kilka metod obliczania podstawy kosztowej dla kryptowaluty, jak opisano poniżej:

2.1 Szczegółowa identyfikacja

Specyficzna metoda identyfikacji jest powszechnym sposobem obliczania podstawy kosztowej posiadanych kryptowalut. Inwestorzy mogą wykorzystać tę metodę do indywidualnego określenia i śledzenia podstawy kosztowej każdego aktywa kryptowalutowego. Sprzedając lub pozbywając się aktywów kryptowalutowych, inwestorzy identyfikują dokładnie sprzedawane jednostki i ich cenę zakupu.

Metoda ta pozwala na dokładne obliczenie podstawy kosztowej, ponieważ uwzględnia konkretną cenę zakupu sprzedawanych jednostek. Jest to szczególnie przydatne dla inwestorów, którzy chcą zoptymalizować wyniki podatkowe, starannie wybierając jednostki do sprzedaży w oparciu o ich podstawę kosztową i okres posiadania.

Aby zrozumieć, jak działa ta metoda, rozważmy hipotetyczny przykład: Inwestor kupuje 1 Bitcoin za 30 000 USD w dniu 1 stycznia 2023 r. i kolejny Bitcoin za 50 000 USD w dniu 1 maja 2023 r. Jeśli inwestor zdecyduje się sprzedać 1 Bitcoin, może wybrać, który konkretny zakup zostanie wykorzystany jako podstawa kosztu.

Wdrożenie konkretnej metody identyfikacji wymaga skrupulatnego prowadzenia rejestru każdej transakcji kryptowalutowej, w tym cen zakupu, dat i wszelkich powiązanych opłat. Pomimo możliwości uzyskania najwyższej dokładności w raportowaniu podstawy kosztowej, jej wdrożenie może być trudniejsze i bardziej czasochłonne w porównaniu z innymi metodami.

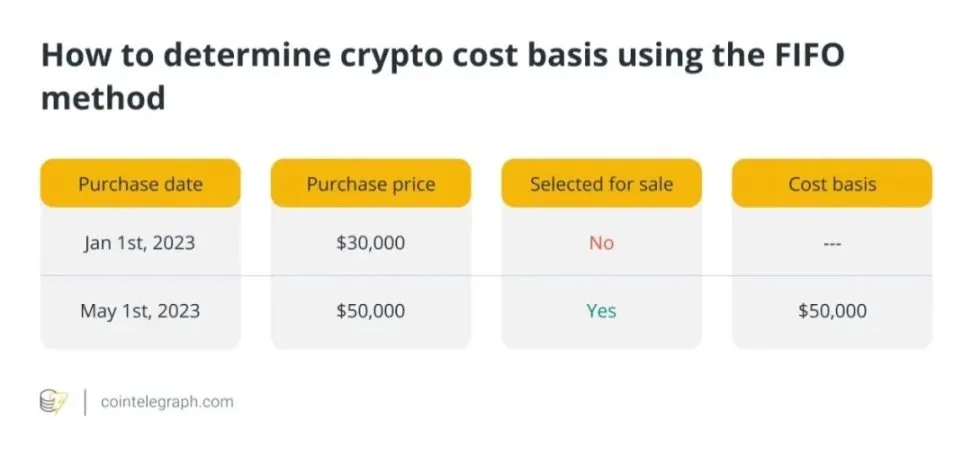

2.2 Pierwsze weszło, pierwsze wyszło (FIFO)

Inną powszechną metodą obliczania podstawy kosztowej posiadanej kryptowaluty jest metoda „pierwsze weszło, pierwsze wyszło” (FIFO). Zgodnie z FIFO zakłada się, że najwcześniej zakupione aktywa kryptowalutowe są pierwszymi sprzedanymi. Metoda ta zakłada, że najdłużej posiadana kryptowaluta jest sprzedawana lub w inny sposób zbywana, co ułatwia śledzenie transakcji.

Załóżmy, że inwestor kupuje 1 Bitcoin za 30 000 USD w dniu 1 stycznia 2023 r. i kolejny Bitcoin za 50 000 USD w dniu 1 maja 2023 r. Kiedy sprzedaje 1 Bitcoin, najwcześniejsza cena zakupu (tj. 30 000 USD) jest automatycznie wykorzystywana jako podstawa kosztu.

Chociaż FIFO jest proste do wdrożenia, w niektórych przypadkach może prowadzić do wyższych kosztów podatkowych, ponieważ może skutkować sprzedażą aktywów o niższych cenach zakupu w pierwszej kolejności, zwiększając w ten sposób zyski kapitałowe.

Pomimo tej wady, FIFO pozostaje popularnym wyborem wśród wielu inwestorów ze względu na swoją prostotę, dzięki czemu jest preferowane przez tych, którzy nie handlują aktywnie kryptowalutami i którzy chcą uprościć swoje obliczenia podatkowe.

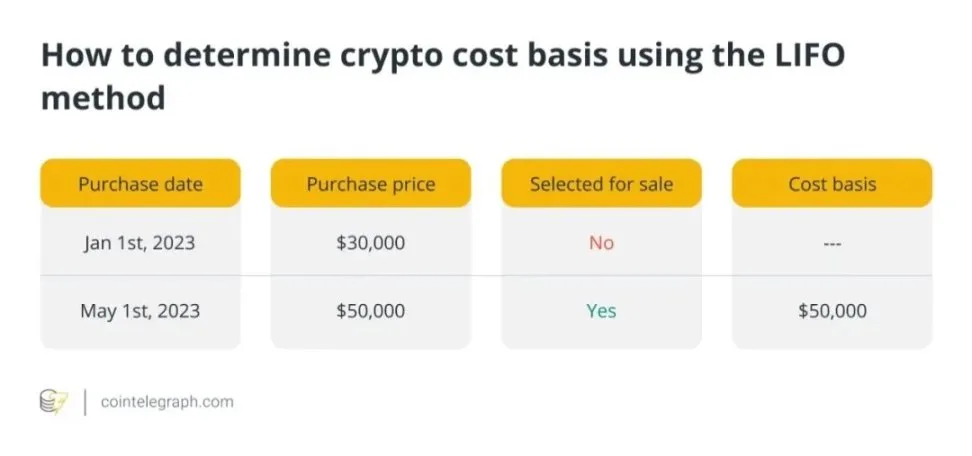

2.3 Ostatnie weszło, pierwsze wyszło (LIFO)

W przeciwieństwie do FIFO (First-In, First-Out), LIFO (Last-In, First-Out) zakłada, że ostatnio zakupione aktywa kryptowalutowe są sprzedawane jako pierwsze, przy użyciu ostatniej ceny zakupu jako podstawy kosztowej.

Załóżmy, że inwestor kupuje 1 Bitcoin za 30 000 USD w dniu 1 stycznia 2023 r. i kolejny Bitcoin za 50 000 USD w dniu 1 maja 2023 r. Kiedy sprzedaje 1 Bitcoin, ostatnia cena zakupu jest automatycznie wykorzystywana jako podstawa kosztu.

LIFO może być korzystne w niektórych sytuacjach, szczególnie gdy ceny rosną. Sprzedając w pierwszej kolejności ostatnio nabyte aktywa, inwestorzy mogą zminimalizować zyski kapitałowe, a w konsekwencji zmniejszyć zobowiązania podatkowe. Jeśli jednak ostatnio nabyte aktywa mają niższą podstawę kosztową niż starsze aktywa, LIFO może skutkować wyższymi podatkami.

Chociaż LIFO może oferować korzyści podatkowe w porównaniu do FIFO, jest rzadziej wykorzystywane do określania zobowiązań podatkowych w kryptowalutach. Wynika to z faktu, że LIFO może być bardziej złożone i może wymagać dokładniejszego prowadzenia dokumentacji.

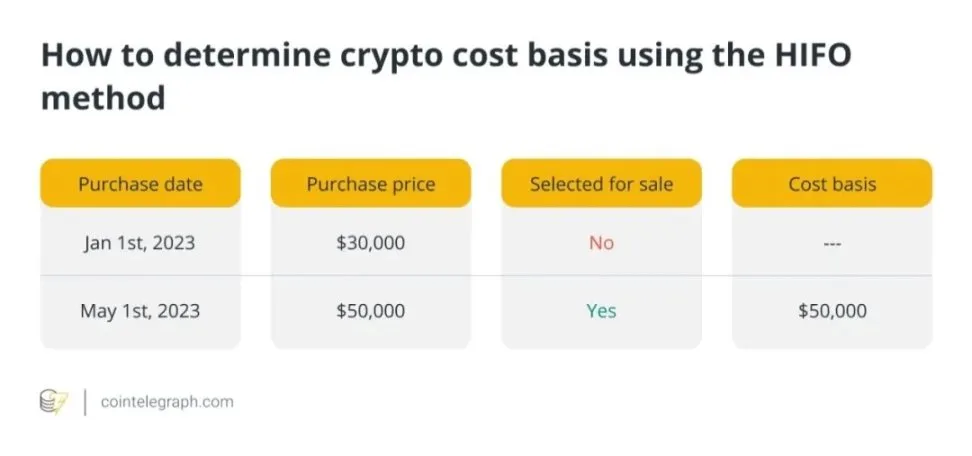

2.4 Najwyższe wejście, pierwsze wyjście (HIFO)

Metoda „Highest-In, First-Out” (HIFO) to strategiczne podejście do określania podstawy kosztowej posiadanych kryptowalut dla celów podatkowych. Zakłada ona, że najdroższe aktywa kryptowalutowe są sprzedawane jako pierwsze, w przeciwieństwie do FIFO i LIFO.

Sprzedając w pierwszej kolejności aktywa o najwyższej podstawie kosztowej, inwestorzy mogą strategicznie zmniejszyć zyski kapitałowe, a tym samym obniżyć swoje zobowiązania podatkowe. Strategia ta jest szczególnie korzystna, gdy ceny wzrosły, a sprzedawane aktywa mają wysoką podstawę kosztową.

Aby zrozumieć, jak działa HIFO, rozważmy ten przykład: Inwestor kupuje 1 Bitcoin za 30 000 USD w dniu 1 stycznia 2023 r. i kolejny Bitcoin za 50 000 USD w dniu 1 maja 2023 r. Kiedy sprzedaje 1 Bitcoin, najwyższa cena zakupu jest automatycznie wykorzystywana jako podstawa kosztu.

Chociaż HIFO może zminimalizować podatki od zysków kapitałowych, może nie być odpowiednie dla wszystkich inwestorów ze względu na potrzebę prowadzenia szczegółowej dokumentacji. Co więcej, inwestorzy muszą upewnić się, że zachowują odpowiednią dokumentację na poparcie swoich obliczeń, ponieważ organy podatkowe mogą kontrolować korzystanie z HIFO. Pomimo tych wyzwań, HIFO może zostać przyjęte przez inwestorów, którzy chcą zmniejszyć swoje zobowiązania podatkowe związane z kryptowalutami.

2.5 Średnia podstawa kosztowa (ACB)

Korzystając z tej techniki, inwestorzy mogą obliczyć średnią cenę wszystkich posiadanych kryptowalut. Ta średnia cena jest następnie wykorzystywana do określenia podstawy kosztowej sprzedanych aktywów kryptograficznych.

Załóżmy, że inwestor kupuje 2 Bitcoiny, jeden za 30 000 USD (1 stycznia 2023 r.), a drugi za 50 000 USD (1 maja 2023 r.). Obliczenie ich średniej podstawy kosztowej wyglądałoby następująco:

Metoda średniego kosztu oferuje kompromis między potencjalną optymalizacją podatkową a prostotą. Korzystanie ze średniej ceny dla wszystkich posiadanych kryptowalut może uprościć obliczenia podstawy kosztowej. Inwestorzy, którzy często kupują i sprzedają kryptowaluty i chcą usprawnić proces prowadzenia dokumentacji, mogą uznać tę strategię za pomocną.

Chociaż metoda średniego kosztu może nie oferować takiej samej efektywności podatkowej jak metody takie jak FIFO lub HIFO, pozostaje ona popularnym wyborem dla inwestorów. Nadal zapewnia rozsądną dokładność w raportowaniu podstawy kosztowej i pomaga zapewnić zgodność z wymogami podatkowymi.

3. Dokumentacja niezbędna do dokładnego obliczenia podstawy kosztowej

W przypadku kryptowalut pełna dokumentacja transakcji jest niezbędna do dokładnej oceny podstawy kosztowej. Inwestorzy muszą prowadzić szczegółową ewidencję następujących danych:

- Data i godzina zakupu: Data i godzina zakupu kryptowaluty.

- Cena zakupu: Koszt poniesiony w celu nabycia kryptowaluty.

- Opłaty transakcyjne: Wszelkie opłaty uiszczone podczas zakupu (np. opłaty za gaz).

- Typ transakcji: Niezależnie od tego, czy była to transakcja kupna, sprzedaży, wymiany czy innego rodzaju transakcja.

- Adres portfela: Adresy zaangażowane w transakcję.

- Identyfikator transakcji: Unikalny identyfikator przypisany do każdej transakcji.

Prowadzenie dokumentacji ma kluczowe znaczenie dla sprawozdawczości podatkowej w celu zapewnienia zgodności z przepisami podatkowymi i zmniejszenia możliwości wystąpienia błędów lub rozbieżności w obliczeniach zysków kapitałowych. Ponadto dokładne prowadzenie dokumentacji może pomóc inwestorom odpowiednio reagować na wszelkie audyty lub zapytania ze strony organów podatkowych.

4. Różnice w obliczaniu podstawy kosztów kryptowalut w różnych jurysdykcjach

Różne kraje stosują różne metody określania podstawy kosztowej kryptowalut, wpływając na zobowiązania podatkowe inwestorów. Strategia „Pooling”, zmodyfikowana forma metody średniej podstawy kosztowej, jest najczęściej stosowaną techniką w Wielkiej Brytanii. Inwestorzy korzystający z tej strategii obliczają średni koszt wszystkich posiadanych identycznych kryptowalut w celu ustalenia podstawy opodatkowania.

Kanada zazwyczaj stosuje metodę identyfikacji specyficznej w celu ułatwienia optymalizacji podatkowej. Stany Zjednoczone dopuszczają specyficzną identyfikację, ale domyślnie stosują metodę FIFO.

Australia stosuje kilka metod, takich jak konkretna identyfikacja, FIFO, a w niektórych przypadkach metoda średniej podstawy kosztowej. Należy pamiętać, że niektóre przepisy podatkowe mogą ulec zmianie, więc zasięgnięcie profesjonalnej porady w danej jurysdykcji jest zawsze najbezpieczniejszym podejściem.

5. Obliczanie podstawy kosztowej dla różnych rodzajów transakcji kryptowalutowych

Obliczanie podstawy kosztowej dla różnych rodzajów transakcji kryptowalutowych wymaga specjalnych rozważań:

5.1 Zakup kryptowaluty

Kwota zapłacona za zakup kryptowaluty stanowi jej podstawę kosztową. Obejmuje ona cenę kryptowaluty i wszelkie opłaty transakcyjne zapłacone w momencie zakupu.

Przykład: Jeśli inwestor zapłaci 10 000 USD za zakup 1 Bitcoina i poniesie opłatę transakcyjną w wysokości 20 USD, całkowita podstawa kosztów wyniesie 10 020 USD.

5.2 Sprzedaż kryptowalut

Zysk lub strata kapitałowa ze sprzedaży kryptowaluty jest obliczana poprzez odjęcie podstawy kosztowej od ceny sprzedaży. Początkowa cena zakupu kryptowaluty, powiększona o wszelkie opłaty transakcyjne uiszczone w momencie zakupu, stanowi podstawę kosztową.

Przykład: Jeśli inwestor sprzeda 0,5 Bitcoina za 7,000 USD, przy podstawie kosztowej wynoszącej 6,020 USD (plus 20 USD opłaty transakcyjnej), zysk kapitałowy wyniesie 980 USD.

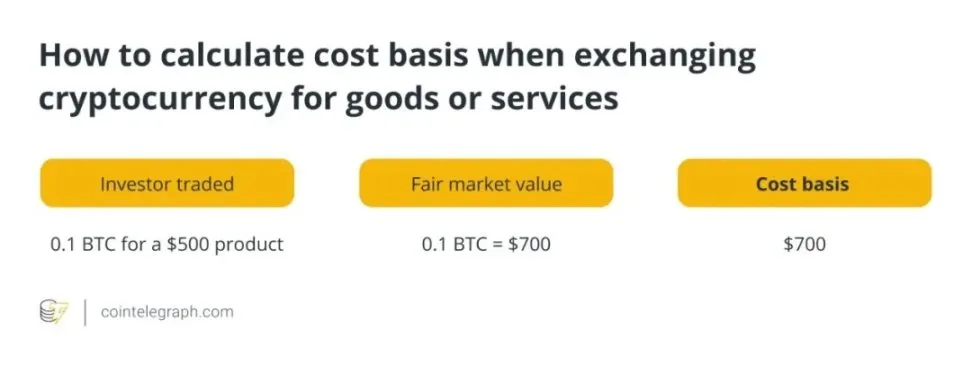

5.3 Wymiana kryptowaluty na towary lub usługi

Godziwa wartość rynkowa kryptowaluty w momencie transakcji jest podstawą kosztu wymiany na towary lub usługi. Jest ona określana na podstawie wartości kryptowaluty w dolarach w momencie transakcji.

Przykład: Jeśli inwestor wymienia 0,1 Bitcoina na produkt o wartości 500 USD, a godziwa wartość rynkowa 0,1 Bitcoina w momencie transakcji wynosi 700 USD, podstawa kosztowa transakcji wynosi 700 USD.

5.4 Otrzymywanie kryptowalut jako dochodu lub prezentów

Godziwa wartość rynkowa kryptowaluty w momencie jej otrzymania stanowi podstawę kosztową w przypadku otrzymania kryptowaluty jako prezentu lub dochodu. Zazwyczaj kwota ta jest określana na podstawie wartości w dolarach

kryptowaluty w momencie jej otrzymania.

Przykład: Jeśli inwestor otrzyma w prezencie 0,2 Bitcoina o godziwej wartości rynkowej wynoszącej 1300 USD, wówczas 1300 USD będzie podstawą kosztową dla podarowanego Bitcoina.

6. Obsługa różnych zdarzeń kryptowalutowych na potrzeby obliczania podstawy kosztów

6.1 Hard Forki i Airdropy

Podstawa kosztowa nowej kryptowaluty otrzymanej za pośrednictwem hard forks i airdrops jest ogólnie uważana za 0 USD. Kluczowe jest jednak śledzenie godziwej wartości rynkowej kryptowaluty w momencie jej otrzymania, ponieważ zostanie ona wykorzystana do określenia zysku lub straty kapitałowej, gdy nowa kryptowaluta zostanie sprzedana lub w inny sposób zbyta.

Przykład: Jeśli hard fork lub airdrop skutkuje otrzymaniem przez inwestora 5 jednostek nowej kryptowaluty, z których każda ma godziwą wartość rynkową 100 USD w momencie otrzymania, wówczas 500 USD będzie podstawą kosztu nowej kryptowaluty.

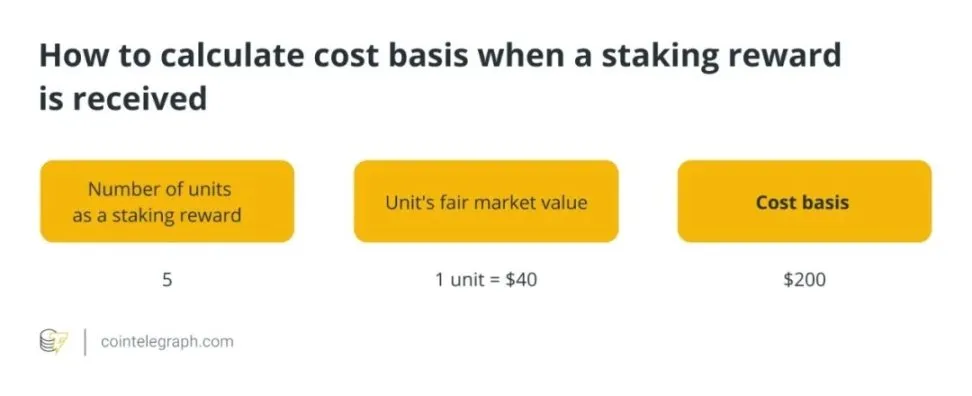

6.2 Tyczenie i nagrody za wydobycie

Nagrody z stakingu i wydobycia są zwykle ujmowane jako dochód według godziwej wartości rynkowej kryptowaluty w dniu ich otrzymania. Godziwa wartość rynkowa staje się podstawą kosztową otrzymanej kryptowaluty.

Przykład: Jeśli inwestor otrzyma 5 jednostek kryptowaluty jako nagrody za obstawianie, a każda jednostka ma godziwą wartość rynkową 40 USD w momencie otrzymania, podstawa kosztu kryptowaluty do obstawiania wynosi 200 USD.

6.3 Wymiana jednej kryptowaluty na inną

Godziwa wartość rynkowa kryptowaluty oddanej w momencie wymiany jest wykorzystywana do określenia podstawy kosztowej nowej kryptowaluty otrzymanej w drodze wymiany. Ta godziwa wartość rynkowa staje się podstawą kosztową dla nowej kryptowaluty.

Przykład: Jeśli inwestor wymienia 2 Bitcoiny na 100 jednostek innej kryptowaluty, a godziwa wartość rynkowa 2 Bitcoinów w momencie wymiany wynosi 150 000 USD, wówczas podstawa kosztu nowej kryptowaluty wynosi 150 000 USD.

7. Korekta podstawy kosztu kryptowaluty o opłaty transakcyjne i inne wydatki

Podstawa kosztowa aktywów kryptowalutowych musi zostać skorygowana o opłaty transakcyjne i inne powiązane wydatki. Jednym ze sposobów osiągnięcia tego celu jest uwzględnienie kosztów transakcji w podstawie kosztowej. Na przykład przy zakupie kryptowaluty całkowita podstawa kosztowa powinna obejmować wszelkie opłaty uiszczone podczas transakcji oprócz ceny zakupu aktywa. Podobnie, wszelkie opłaty transakcyjne związane ze sprzedażą kryptowaluty powinny zostać odjęte od wpływów.

Oprócz opłat transakcyjnych, inwestorzy powinni również wziąć pod uwagę opłaty giełdowe i inne wydatki. Uwzględnienie tych kosztów (opłat pobieranych przez giełdy kryptowalut za realizację transakcji) w całkowitym obliczeniu podstawy kosztowej ma kluczowe znaczenie. Uwzględniając opłaty transakcyjne i inne powiązane wydatki, inwestorzy mogą zapewnić, że ich kalkulacja podstawy kosztowej dokładnie odzwierciedla całkowitą inwestycję w zakup i zbycie aktywów kryptograficznych.

8. Korzyści z używania oprogramowania Crypto Tax Software do dokładnego raportowania podatkowego

Korzystanie z oprogramowania kryptowalutowego do raportowania podatkowego oferuje liczne korzyści. Po pierwsze, oszczędza czas inwestorów i zmniejsza prawdopodobieństwo błędów w zeznaniach podatkowych poprzez automatyczne obliczanie zysków i strat kapitałowych. Platformy te mogą łatwo integrować się z portfelami i giełdami kryptowalut, automatycznie importując dane transakcji i generując kompleksowe raporty do celów podatkowych.

Po drugie, oprogramowanie podatkowe do kryptowalut zapewnia zgodność z wymogami podatkowymi poprzez zastosowanie odpowiednich technik podstawy kosztowej oraz uwzględnienie opłat transakcyjnych i innych wydatków. Inwestorzy mogą zmniejszyć ryzyko audytów lub grzywien ze strony organów podatkowych, odpowiednio ujawniając swoje transakcje kryptowalutowe.

Platformy te zapewniają również szacunki podatkowe w czasie rzeczywistym, umożliwiając inwestorom ocenę ich rocznych zobowiązań podatkowych i podejmowanie świadomych decyzji dotyczących posiadanych kryptowalut. Co więcej, wiele rozwiązań w zakresie oprogramowania podatkowego do kryptowalut oferuje funkcje zbierania strat podatkowych, umożliwiając inwestorom strategiczną sprzedaż aktywów w celu zrównoważenia zysków, optymalizując w ten sposób ich wyniki podatkowe.