Czy rynki prognostyczne są wiarygodne? Spostrzeżenia badacza Delphi

Rynki predykcyjne mogą być skuteczne, ale opierają się na różnych komponentach, co oznacza, że nie zawsze mogą zapewnić dokładne prawdopodobieństwo.

Poleganie na założeniu doskonałej efektywności rynku w tych systemach jest nierealistyczne.

W moim pierwszym artykule na temat rynków prognostycznych szeroko wyjaśniłem, w jaki sposób rynki prognostyczne mogą służyć jako źródło prawdy w złożonych, niepewnych scenariuszach. Zidentyfikowałem również trzy kluczowe błędy, które utrudniają konkretnym rynkom osiągnięcie prawdziwego prawdopodobieństwa. W tym drugim artykule zagłębiam się w te trzy błędy: błąd preferencji, błąd hedgingu i błąd czasu.

Efektywność rynku

Efektywność rynku ma kluczowe znaczenie dla dokładności rynków prognostycznych. Bez niej prawdopodobieństwo będzie nieuchronnie wypaczone.

Weźmy przykład doskonale efektywnego rynku:

- Ustanowiono rynek dla rzutu monetą, a animator rynku sprzedaje kurs 55c na wynik heads. Ten animator rynku ma 10% przewagi na każdy rzut, ponieważ sprzedaje zakład po cenie 0,55, podczas gdy rzeczywisty kurs wynosi 0,5. Kupujący na tym rynku spodziewają się stracić 5 centów na każdym rzucie monetą.

- Wchodzi kolejny animator rynku i oferuje nieco niższe kursy na poziomie 52,5 centa. Ich przewaga spada do 5%, a kupujący spodziewają się teraz stracić 2,5 centa na każdym rzucie.

- Wchodzi trzeci animator rynku i ustala cenę na 51c, obniżając swoją przewagę do 2%, przy czym kupujący tracą tylko 1 centa za rzut.

Na efektywnym rynku możliwości zysku zawężają się, aż osiągną poziom premii za ryzyko. W przypadku wysoce przewidywalnych zdarzeń, takich jak rzut monetą, premia za ryzyko jest bardzo niska, co skutkuje wysoce efektywnym rynkiem (+/- ~ 1 punkt bazowy).

Jednak w przypadku niepewnych wyników, takich jak ubezpieczenie od pożarów niszczących społeczność, premia za ryzyko jest znacznie wyższa. Wymaga to większej różnicy między oczekiwanymi kosztami a cenami ubezpieczeń, aby zapewnić rentowność.

Stronniczość preferencji

Gdy brakuje efektywności rynku, rynki prognostyczne są podatne na tendencyjne prognozy (często przeszacowując prawdopodobieństwo).

Ludzie mają tendencję do wyższego wyceniania wyników, gdy mogą na nich skorzystać. To zniekształca prawdopodobieństwo wystąpienia zdarzeń (np. fani Chelsea są bardziej skłonni obstawiać wygraną Chelsea w Lidze Mistrzów niż fani Arsenalu).

Problem pojawia się, gdy nieefektywne rynki nie są w stanie skorygować tych uprzedzeń i nikt nie wkracza, aby przywrócić ceny do „prawdziwego” prawdopodobieństwa.

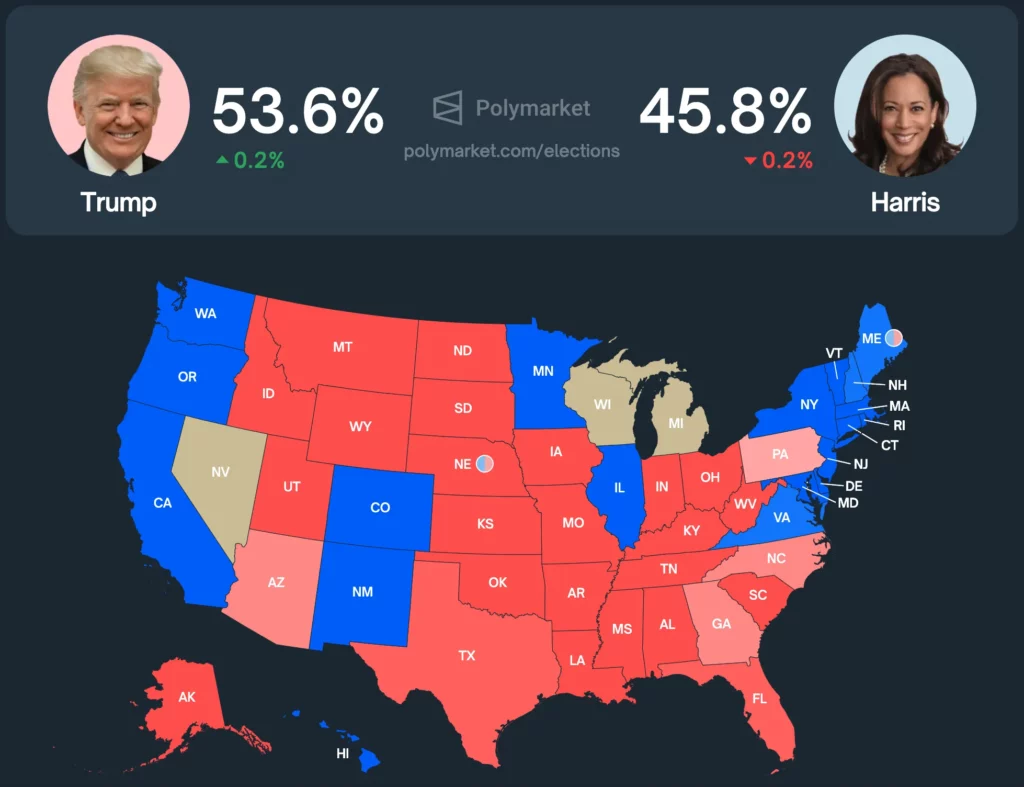

Spójrzmy na rzeczywisty przykład, który wszyscy uwielbiają: wybory prezydenckie w USA.

Obecnie Polymarket wycenia Trumpa na około 53,6% prawdopodobieństwa wygranej, podczas gdy Harris jest wyceniany na 45,8%.

Jak wypada to w porównaniu z innymi narzędziami predykcyjnymi?

- Silver Bulletin: Trump (56,9%) i Harris (42,5%)

- Rynki kolektorów: Trump (54%) i Harris (43%)

- Metaculus: Trump (55%) i Harris (45%)

- PredictIT: Harris (51%) i Trump (50%)

Podstawowa baza użytkowników Polymarket składa się z użytkowników kryptowalut, którzy skłaniają się ku prawicy politycznej. Jest to oczywiste, ponieważ Polymarket przypisuje Trumpowi większe prawdopodobieństwo wygranej niż jakiekolwiek inne narzędzie prognostyczne lub rynek.

Polymarket, który przekroczył 460 milionów dolarów wolumenu obrotu w tych wyborach, jest jednym z najbardziej płynnych rynków prognostycznych na świecie. Jeśli jakikolwiek rynek miałby być efektywny, byłby to właśnie ten. Jednak nadal nie jest on w pełni wydajny.

Jeśli rynki predykcyjne opierają się na skuteczności, ale nie mogą powrócić do prawdziwych prawdopodobieństw, gdy uprzedzenia zniekształcają szanse, czy powinny być wykorzystywane jako źródło prawdopodobieństw?

Odchylenie czasowe

Przewidywanie efektywności rynku nie jest tak proste, jak scenariusz rzutu monetą. Jeśli trader chce przywrócić rynkowi prawdziwe prawdopodobieństwo, potencjalna korzyść musi być warta wysiłku.

Jeśli rynek ma 1% odchylenie w górę, ale ustępuje w ciągu sześciu miesięcy, korzyść nie jest warta dla kogoś, kto się zabezpiecza, ponieważ roczny zwrot wyniósłby tylko około 2%, czyli mniej niż stopa wolna od ryzyka.

Jedynym sposobem na przywrócenie rynkowi prawdziwego prawdopodobieństwa jest to, że ktoś ma przeciwny interes w przeciwnym wyniku.

W rezultacie rynki nie będą odzwierciedlać efektywności, dopóki nie wzrośnie odchylenie lub nie skróci się czas do rozwiązania (dzięki czemu animatorowi rynku opłaca się pokonać stopę wolną od ryzyka).

Hedging Bias

Hedging może również zniekształcać prawdopodobieństwo na rynkach prognostycznych, podnosząc lub obniżając kursy.

Oto przykład tego, jak hedging manipuluje prawdopodobieństwem rynkowym:

Inwestor kupuje opcje kupna SPY EOD o wartości 1 mln USD rano przed posiedzeniem FOMC. Uważa, że obniżka stóp procentowych wzmocni SPY, podczas gdy niezmienione stopy procentowe zepchną SPY w dół. Obecnie rynek wycenia oba wyniki w stosunku 50:50.

Tuż przed podjęciem decyzji inwestor chce ograniczyć swoje ryzyko kierunkowe, ale nie chce sprzedawać SPY calls ze względu na niższą płynność. Aby się zabezpieczyć, kupuje pozycje „NO” o wartości 200 000 USD na rynku zmiany stóp, zwiększając prawdopodobieństwo obniżki stóp do 48/52.

Jeśli konsensus rynkowy wynosi 50:50, efektywność dyktowałaby, że inwestorzy kupują akcje „TAK”, aby przywrócić rynek do 50:50. Jednak nie zawsze tak się dzieje.

Kilka czynników uniemożliwia rynkowi powrót do prawdziwego prawdopodobieństwa 50/50:

- Awersja do ryzyka: Traderzy mogą nie chcieć podejmować ryzyka kierunkowego tylko dla niewielkiej przewagi, zwłaszcza w przypadku rzadkich wydarzeń, takich jak posiedzenia FOMC (w przeciwieństwie do wielokrotnego rzutu monetą).

- Asymetria informacji: Jeśli rynki prognostyczne są jedynym źródłem prawdopodobieństwa zdarzeń, inwestorzy mogą wahać się przed zabezpieczeniem, jeśli podejrzewają, że strona przeciwna ma dostęp do lepszych informacji. To sprawia, że arbitraż na rynku jest mniej atrakcyjny.

Wnioski

Mocno wierzę w rynki prognostyczne, ale używanie ich jako jedynego źródła prawdy o prawdopodobieństwie jest błędne.

Doskonale radzą sobie z odkrywaniem informacji – wyobrażam sobie, że rynki predykcyjne staną się platformą do ustalania kursów w czasie rzeczywistym na dowolne wydarzenie. Nie zgadzam się jednak z poglądem, że są one zawsze całkowicie dokładne.

W przypadku dużych zdarzeń uwzględnienie marginesów błędu w prognozach ma kluczowe znaczenie dla uwzględnienia uprzedzeń wynikających z preferencji, hedgingu lub czasu.