Znajdujemy się obecnie w połowie czwartego głównego cyklu rynkowego (prawdopodobnie zbliżającego się do końca). Rynek kryptowalut znacznie wzrósł, a BTC zajmuje dziewiąte miejsce wśród wszystkich aktywów (1,26 bln USD), a ETH 25 miejsce (409 mld USD).

Oczywiście rodzi to pytanie: Czy rynek tej skali naprawdę znalazł Product-Market Fit (PMF)? Większość powiedziałaby, że nie w latach 2020-2021. Jednak biorąc pod uwagę dojrzałość rynku i pojawienie się różnych protokołów, wielu może teraz powiedzieć „tak”.

Moja odpowiedź jest niejednoznaczna. Rzeczywiście istnieją protokoły, które generują znaczne przychody nawet po uwzględnieniu wydatków na zachęty tokenowe, co skłania mnie ku odpowiedzi twierdzącej. Muszę jednak zauważyć, że PMF w większości tych protokołów w dużym stopniu zależy od spekulacji. Z kolei protokoły niezwiązane ze spekulacją często mają trudności ze znalezieniem powszechnego PMF i mogą służyć tylko mniejszości użytkowników.

Ostatnio wiele osób, w tym Vitalik Buterin, wyraziło podobne poglądy w mediach społecznościowych. Nawet w przypadku protokołów, które wydają się mieć PMF, są to głównie protokoły infrastrukturalne, a ich PMF często nadal pochodzi ze spekulacji.

Podczas trzeciego cyklu hossy na rynku pojawiło się wiele projektów wykorzystujących technologię blockchain do rozwiązywania rzeczywistych problemów, takich jak metaverse, Play-to-Earn (P2E) i zdecentralizowane sieci społecznościowe, które przyciągnęły uwagę. Jednak pomimo wzrostu rynku, wydaje się, że wizja blockchain zawęża się, pozostało tylko kilku entuzjastów i nie rozwiązała ona rzeczywistych problemów.

1. Czy chodzi tylko o spekulacje?

Spekulacja jest czymś naturalnym w rozwijających się branżach. Podczas gdy spekulacja może zaszkodzić wielu, pomaga ona również w skalowaniu rynków i branż. Innymi słowy, aby zracjonalizować spekulacje, branża musi ostatecznie znaleźć odpowiedni PMF.

Przez cały cykl hossy wysiłki zmierzające do znalezienia PMF zdawały się cofać. Pomimo znacznego postępu w zakresie napływu talentów i kapitału prowadzącego do postępu regulacyjnego, technologicznego i infrastrukturalnego, nadal brakuje powszechnego PMF dla produktów blockchain. Nawet jeśli fundusze ETF Bitcoin i Ethereum zostaną zatwierdzone, od czasu hossy w 2021 r. dyskusje na temat zdecentralizowanych i metawersyjnych wizji zmniejszyły się, a rynek wydaje się być ukierunkowany na coraz bardziej niszowe rynki.

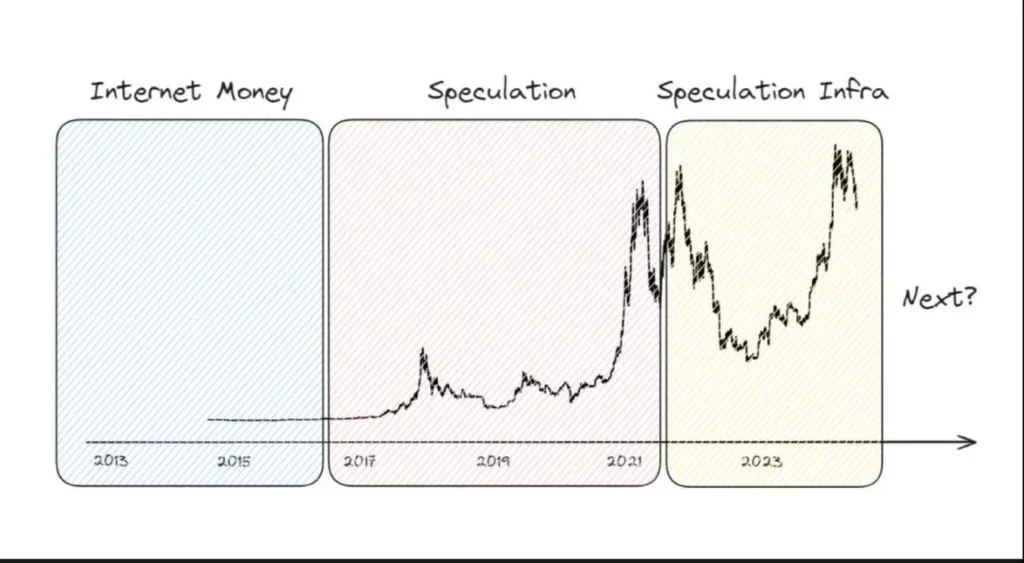

Czy wzrost rynku jest ostatecznie napędzany wyłącznie przez spekulację? Aby znaleźć odpowiedź, dzielę rynek na trzy okresy.

2. Odpowiedź: W większości tak !

2.1 Waluta internetowa

Po pojawieniu się Bitcoina i koncepcji blockchain w 2008 roku, Bitcoin służył przede wszystkim jako środek płatności transakcyjnych online ze względu na jego odporność na cenzurę i wygodę płatności transgranicznych.

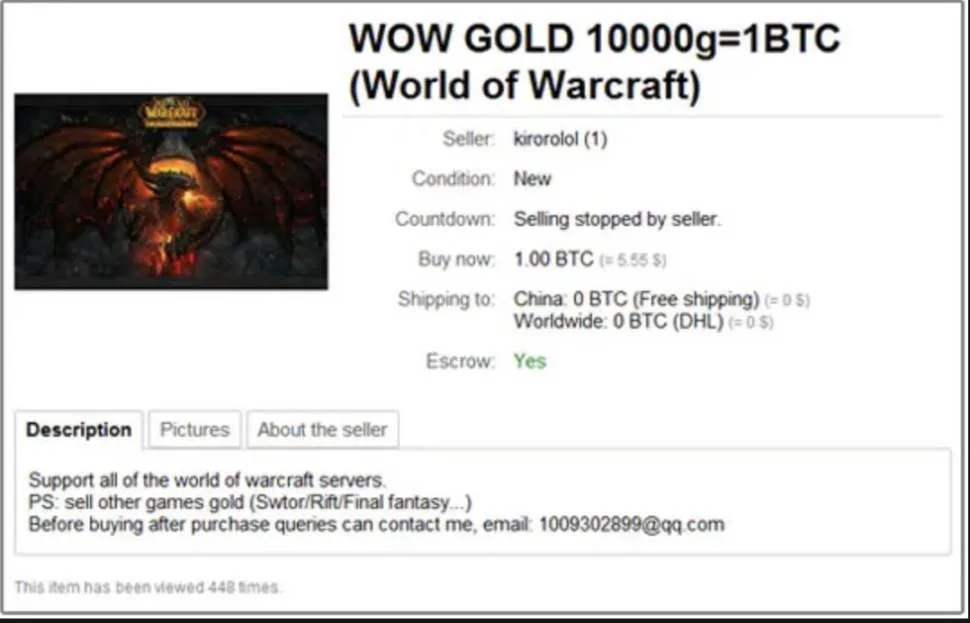

Godnym uwagi przykładem jest Bitcoin wykorzystywany do handlu przedmiotami w grach MMORPG z aktywną gospodarką, takich jak World of Warcraft. Ponadto Bitcoin był wykorzystywany w nielegalnych transakcjach na rynkach darknet, takich jak Silk Road, obejmujących narkotyki, broń i treści dla dorosłych.

Pomimo znaczącego wykorzystania w nielegalnych transakcjach, Bitcoin znalazł również PMF wśród określonych grup, nawet w mniej znanych przypadkach.

2.2 Spekulacje

Na tym etapie kryptowaluty były postrzegane przede wszystkim jako aktywa spekulacyjne. Pomimo projektów takich jak Steemit, Livepeer, Filecoin i Brave Browser, których celem było rozwiązywanie rzeczywistych problemów, rynek nadal był pełen zachowań spekulacyjnych.

Pod koniec 2013 r. ceny Bitcoina wzrosły ze 100 USD do 1100 USD, jeszcze bardziej umacniając jego wizerunek jako aktywa spekulacyjnego. Doprowadziło to do powstania schematów Ponziego, takich jak OneCoin, co pociągnęło za sobą wiele ofiar.

Pierwsza hossa w 2013 r. nie przyciągnęła powszechnej uwagi, ale druga hossa w 2017 r. przyciągnęła uwagę całego świata. BTC i ETH osiągnęły znaczące kapitały rynkowe, zwłaszcza na rynku południowokoreańskim, gdzie handel spekulacyjny był bardzo aktywny. W tym okresie projekty takie jak EOS, ADA, TRX i BNB zebrały znaczne fundusze za pośrednictwem ICO, chociaż wiele projektów ICO okazało się oszustwami.

Rynek zbudowany na spekulacjach doprowadził do przedłużającej się zimy kryptowalutowej po późniejszym krachu. Jednak projekty ustanowione w tym okresie i polityka luzowania ilościowego po COVID-19 pomogły rynkowi ożywić się w 2021 roku. Protokoły DeFi, takie jak Uniswap i Compound rozkwitły w łańcuchu i poza nim z powodu aktywnej spekulacji.

Okres ten był świadkiem wysokiego poziomu zainteresowania samą technologią blockchain, z wieloma idealistycznymi projektami próbującymi rozwiązać problemy poprzez decentralizację. Podczas gdy wielkie wizje, takie jak metaverse, P2E i zdecentralizowane sieci społecznościowe przyciągnęły uwagę, nie udało im się zmaterializować pomimo wzrostu rynku, a wizja blockchain wydaje się teraz zawężać, pozostało tylko kilku entuzjastów i nie ma rozwiązań rzeczywistych problemów.

2.3 Infrastruktura spekulacyjna

Po trzeciej hossie w 2021 r. branża kryptowalut przyciągnęła znaczną uwagę, napędzając wysiłki na rzecz integracji technologii blockchain z tradycyjnymi branżami Web2 w poszukiwaniu PMF (Product-Market Fit). W krajobrazie Web3 nastąpił wzrost kapitału wysokiego ryzyka, a więcej zespołów zaczęło budować projekty, które rozwiązują rzeczywiste problemy, zamiast skupiać się wyłącznie na spekulacjach. Zespoły te skupiły się na poprawie skalowalności, interoperacyjności i doświadczenia użytkownika (UI/UX), aby osiągnąć masowe przyjęcie technologii blockchain.

Wysiłki te dotyczyły kluczowych kwestii. Na uwagę zasługują mosty (takie jak Across, Wormhole, LayerZero) rozwiązujące problemy związane z fragmentacją płynności oraz rozwiązania warstwy 2 (takie jak Optimism, Arbitrum, Polygon) skutecznie rozwiązujące problemy skalowalności warstwy bazowej.

Niektóre protokoły wygenerowały przychody przekraczające wydatki na zachęty tokenowe. Reprezentatywnym przykładem jest Base. Modele biznesowe warstwy 2 polegają na zapewnieniu wysoce skalowalnej przestrzeni blokowej, która zależy od bezpieczeństwa Ethereum. Płacą opłaty za gaz za przechowywanie danych w sieci Ethereum i pobierają opłaty transakcyjne od użytkowników. Bez zachęt w postaci tokenów zarządzania, Base osiągnęła 35 milionów dolarów zysku brutto w ciągu ostatnich 180 dni.

Ponadto liczne projekty w ekosystemie on-chain zapewniły użytkownikom praktyczność, a następujące protokoły osiągnęły pewien stopień PMF:

- L1: Ethereum, Solana, Tron

- L2: Arbitrum, Podstawa, Optymizm

- Mosty: LayerZero, Wormhole

- Staking: Lido, Rocket Pool, Jito

- Re-staking, LRT: EigenLayer, etherfi, Symbiotic

- DeFi: Aave, Maker, Uniswap, Pendle, Ethena

- NFT: OpenSea, Zora

- Rynki prognostyczne: Polymarket, Azuro

- Społeczne: Farcaster, ENS

- Infrastruktura: Chainlink, The Graph

- Meme: Pump Fun, Moonshot

Oto moje spostrzeżenia:

Chociaż powyższe protokoły rzeczywiście zapewniły użytkownikom znaczną praktyczność i osiągnęły PMF, uważam, że wiele z tych PMF nadal ma charakter głównie spekulacyjny. I odwrotnie, usługi niezwiązane ze spekulacją również osiągnęły PMF, ale ich publiczność jest bardzo ograniczona.

- Rdzeniem inteligentnych kontraktów na L1 jest wykonywanie obliczeń w zdecentralizowanym środowisku, oferując korzyści, takie jak odporność na cenzurę i utrzymanie aktywności. Istnieje jednak niewiele rzeczywistych przypadków użycia zgodnych z tą podstawową ideą, ponieważ większość użytkowników postrzega L1 jako platformę do spekulacji.

- Głównym celem L2 jest zapewnienie szybkiej skalowalności przy jednoczesnym oparciu się na bezpieczeństwie warstwy bazowej. Podczas gdy L2 rzeczywiście osiągnęło PMF, większość popytu pochodzi od użytkowników, którzy chcą spekulować w łańcuchu szybciej i taniej. Jeśli L1 jest drogim kasynem wysokiego ryzyka, to L2 jest kasynem niskiego ryzyka, bardziej przystępnym cenowo.

- Mosty ułatwiają przepływ kapitału i informacji między różnymi sieciami, co czyni je krytyczną infrastrukturą w dzisiejszym środowisku wielosieciowym. Bez mostów wielu użytkowników i firm napotkałoby znaczne niedogodności. Jednak, podobnie jak w przypadku L2, mosty są często wykorzystywane przez użytkowników do poszukiwania możliwości spekulacyjnych w różnych sieciach, podobnie jak w przypadku transferu środków między różnymi kasynami.

- Staking i re-staking mają kluczowe znaczenie dla bezpieczeństwa protokołów i odniosły ogromny sukces w Total Value Locked (TVL). Chociaż poszukiwanie zachęt jest normalne i nie jest złe, wielu inwestorów uczestniczy w nich, oczekując niezrównoważonych wysokich zwrotów (np. zrzutów, zysków itp.).

- Zdecentralizowane finanse (DeFi) umożliwiają każdemu angażowanie się w działalność finansową w łańcuchu. Pomimo coraz większej integracji z aktywami świata rzeczywistego (RWA), rynek pozostaje niewielki, a wiele protokołów DeFi jest powiązanych ze spekulacją. Na przykład Pendle i Ethena szybko się rozwinęły, znajdując odpowiednie PMF, napędzane spekulacyjnymi zachowaniami użytkowników. Oba protokoły przyciągnęły dużą liczbę użytkowników i TVL, wykorzystując oczekiwane zrzuty.

- Rynek NFT wyraźnie pokazuje wpływ spekulacji. Rynek NFT jest neutralną platformą handlu NFT, ale przykłady takie jak OpenSea i Blur wskazują, że wolumeny transakcji gwałtownie spadają po ustąpieniu spekulacyjnego szału NFT lub zakończeniu programów zachęt tokenowych.

- Web3 Social ma na celu rozwiązanie problemów związanych ze scentralizowanymi mediami społecznościowymi. Podczas gdy użytkownicy mają pewne oczekiwania co do spekulacji, obszar ten jest jednym z niewielu, w którym intencje budowy i rzeczywiste PMF są zbieżne. Pozostaje on jednak rynkiem niszowym, ponieważ nadal nie ma wielu obaw związanych z centralizacją Web2 Social.

- Infrastruktura on-chain, taka jak wyrocznie i usługi zapytań, ma kluczowe znaczenie dla bezpiecznego i wydajnego działania ekosystemu on-chain, ale nadal jest wykorzystywana głównie do usług spekulacyjnych.

- Rynki predykcyjne i protokoły związane z memami zasadniczo mają na celu promowanie spekulacji.

PMF tak naprawdę nie istnieją

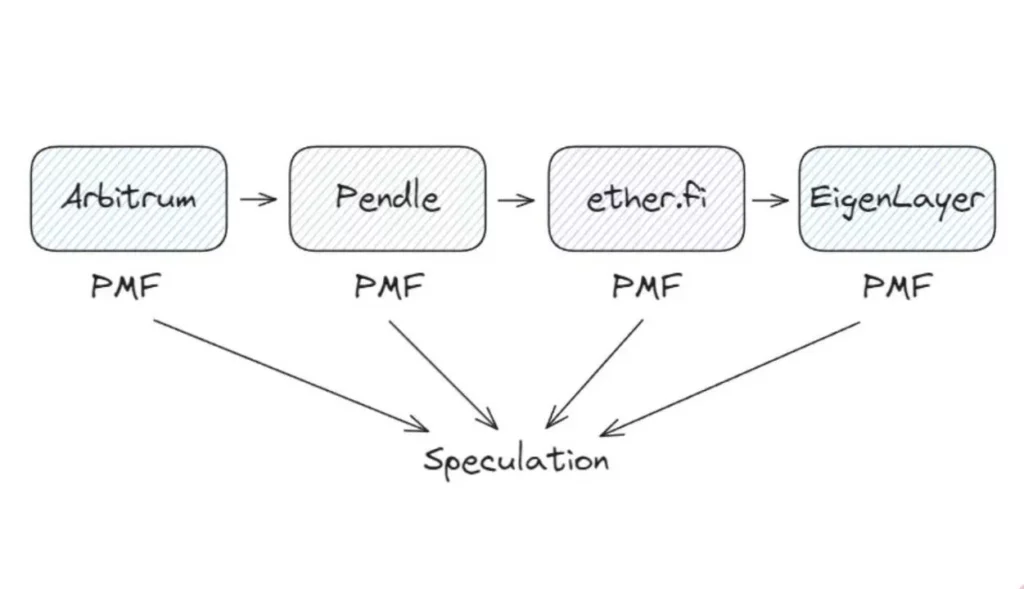

Na przykład, wyobraź sobie, że kupujesz YT-eETH w sieci Arbitrum za pośrednictwem Pendle. Arbitrum to rozwiązanie warstwy 2, które zmniejsza koszty i czas. Pendle pozwala oddzielić dochód i kapitał eETH, zapewniając różne strategie. Etherfi reprezentuje użytkownika w zakresie ponownego stakowania i bicia płynności ETH, podczas gdy EigenLayer umożliwia stakowanie ETH w wielu protokołach jednocześnie. Chociaż usługi te są przydatne, ich działania są napędzane przez nagrody AVS i potencjalne zrzuty zachowań spekulacyjnych.

Uwaga: Rzeczywiście istnieją pewne usługi związane z blockchainem szeroko stosowane w prawdziwym życiu, ale zazwyczaj są one zgodne z paradygmatem Web2, a blockchain jest tylko jedną z funkcji. Na przykład awatar NFT na Reddicie i Sweatcoin.

Nie zrozum mnie źle.

Na wolnym rynku produkty niekoniecznie muszą być używane zgodnie z przeznaczeniem. Nawet jeśli produkt generuje popyt i przychody poprzez spekulację, nadal jest wartościowy. Jeśli jednak PMF nie jest zgodny z podstawową naturą blockchain, wówczas blockchain może nie być konieczny. Tradycyjne technologie Web2 są często wystarczające.

Biorąc pod uwagę wielkość rynku, dlaczego nie widzieliśmy powszechnego PMF produktów blockchain? Dzieje się tak dlatego, że współczesne społeczeństwo tak naprawdę nie potrzebuje jeszcze blockchaina.

3. Od spekulacji do zaufanej neutralności

Jak wyjaśnił Josh Stark w „Atoms, Institutions, Blockchains”, wartość blockchaina w domenie cyfrowej polega na jego zaufanej neutralności, podobnej do tego, jak prawa fizyczne i normy społeczne funkcjonują w domenach fizycznych i społecznych. Prawa fizyczne definiują przestrzeń, czas i materię, podczas gdy normy społeczne (takie jak rządy i prawa) definiują interakcje w społeczeństwie ludzkim. I odwrotnie, współczesne społeczeństwo nie potrzebuje jeszcze blockchaina, ponieważ interakcje cyfrowe nadal opierają się głównie na zaufaniu do scentralizowanych podmiotów.

Istnieją jednak wyjątki. W niektórych krajach, w których korupcja rządowa lub nieodpowiednia infrastruktura doprowadziły do upadku norm społecznych, Bitcoin i stablecoiny odgrywają kluczową rolę w gospodarce. Jest to szczególnie widoczne w Ameryce Łacińskiej i Afryce. W przeciwieństwie do ludzi w krajach rozwiniętych, którzy postrzegają kryptowaluty jako inwestycje, mieszkańcy tych regionów używają kryptowalut do utrzymania swoich źródeł utrzymania. Tutaj zaufana neutralność blockchain nadaje aktywom Bitcoin i stablecoin właściwości monetarne i walutowe, umożliwiając im znalezienie prawdziwego PMF poza spekulacją.

Aby znaleźć szersze PMF oparte na zaufanej neutralności, możemy tylko czekać na więcej awarii scentralizowanych systemów. Chociaż nie jest to bezpośrednio związane z blockchainem, Truth Social by Trump pojawił się, aby uniknąć cenzury ze strony głównych firm technologicznych. Podczas gdy te awarie scentralizowanych systemów są niekorzystne dla krajów rozwiniętych, mogą one ostatecznie popchnąć ludzi w kierunku systemów blockchain. Zasadniczo, gdy wady scentralizowanych systemów staną się oczywiste, technologia blockchain zapewni prawdziwą użyteczność wykraczającą poza spekulacje.

Jednak kwestie takie jak cenzura mediów społecznościowych, naruszenia danych i przerwy w usługach w chmurze nie są jeszcze wystarczającymi katalizatorami. Pomimo istnienia tych problemów, korzyści płynące ze scentralizowanych usług nadal przeważają nad tymi problemami, co skłania większość ludzi do dalszego korzystania z istniejących systemów. Jak wspomniałem w poprzednim artykule, największym katalizatorem dla blockchaina znajdującego PMF w oparciu o zaufaną neutralność będzie 1) upadek dolara i 2) szybki rozwój sztucznej inteligencji. Ostatnio wsparcie dla Bitcoina ze strony takich osobistości jak Trump, Larry Fink i Jamie Dimon odzwierciedla podobne trendy.

4. Przemyślenia końcowe

W ciągu ostatnich trzech lat technologia blockchain i cała branża doświadczyły gwałtownego wzrostu napędzanego głównie przez spekulacyjne zachowania inwestorów. Chociaż spekulacja jest często krytykowana, powinniśmy również uznać jej rolę w rozwoju branży. Niefortunne jest jednak to, że PMF rynku blockchain nadal obraca się głównie wokół spekulacji i trudno jest znaleźć fundamentalne PMF oparte na zaufanej neutralności.

Niemniej jednak pozostaję optymistą co do branży blockchain. Jak podkreślił Balaji, świat znajduje się w ciągłym cyklu łączenia i rozłączania. Ponieważ nasze systemy społeczne stają się coraz bardziej scentralizowane, z pewnością napotkają problemy, zwiększając zapotrzebowanie na uwolnienie. Mam nadzieję, że w przyszłości blockchain odegra kluczową rolę w ochronie ludzkiej suwerenności.

-

-

-

-

-

-

-

-