Troca na cadeia: vamos voltar ao ritmo da criptografia

Neste artigo, propomos dois tópicos teóricos inter-relacionados: o primeiro traça a evolução da tecnologia de liquidez do DeFi, enquanto o segundo enfatiza o impacto transformador da troca na cadeia a partir de uma perspectiva de história econômica.

O objetivo deste artigo é confirmar que uma profunda revolução DeFi é iminente: precisamos apenas de um pouco mais de paciência. Os construtores visionários que conseguirem manter seus ideais acabarão sendo recompensados pelo mercado.

Traçamos meticulosamente o desenvolvimento do mercado de câmbio descentralizado (DEX) para ilustrar que o surgimento do comércio de permuta na cadeia não é um acidente e que o comércio de permuta na cadeia é um verdadeiro divisor de águas.

Ele representa um capítulo importante na história dos Web3 builders. Alcançar essa funcionalidade exige inovação e aprimoramento significativos, não apenas nas DEXs, mas também no nível da infraestrutura subjacente.

Se a troca na cadeia se tornar um marco histórico significativo, acreditamos que todos os esforços e contribuições relacionados devem ser devidamente comemorados.

1. Perdemos o controle do ritmo do setor de criptografia?

Desde janeiro de 2023, impulsionado por aprovações de ETFs e novas expectativas de flexibilização quantitativa, o Bitcoin caiu para um ponto baixo e se recuperou para novos máximos. No entanto, a maioria das altcoins não mostrou um impulso de alta mais forte como no passado, quando o BTC criou espaço para a imaginação.

Alguns investidores ridicularizam a verdadeira inovação devido à alta avaliação e ao baixo desempenho de liquidez do mercado de tokens de VC, vendo o mundo criptográfico como um reino do crime. Em algumas conferências do setor, líderes individuais do setor chegam a se referir sem rodeios a todo o setor como semelhante a um cassino.

Muitos entusiastas de criptomoedas estão intoxicados pelo entusiasmo do PvP (jogador contra jogador). O desempenho geral do mercado mostra que as memecoins são procuradas nos estágios iniciais de um mercado em alta, enquanto os tokens de valor são ignorados e ausentes durante todo o mercado em alta.

Nesse mercado em alta, muitos veteranos acham que desta vez é de fato diferente, superando até mesmo o arrepio do setor em 2018-2019. Alguns desenvolvedores estão confusos e começam a questionar suas intenções originais: as criptomoedas podem realmente mudar o mundo real? Desde o ano passado, com a crescente proeminência da IA, muitos voltaram sua atenção para a inteligência artificial, enquanto outros permanecem hesitantes.

Por que esse mercado de criptografia é diferente?

Não podemos ignorar a influência do capital de risco e a ganância da equipe, os interesses desalinhados, o comportamento antiético e o pensamento de curto prazo. Há muito tempo o mercado é uma floresta escura. Além do código, não há muitas regras para regular os participantes. Embora esses problemas existam há muito tempo, eles não são suficientes para explicar o desempenho medíocre desse mercado em alta.

Portanto, propomos um motivo adicional: a autoexpansão no mercado de criptografia não é mais suficiente para fornecer a liquidez necessária para nosso ecossistema de criptografia. Veja a figura abaixo:

A figura acima mostra a atividade de vários equivalentes gerais de criptografia. A partir do gráfico, é possível observar que, desde 2018, a participação de mercado das moedas não estáveis vem caindo continuamente. Em termos de volume de negociação, a maioria das transações nos últimos um ou dois anos foi fornecida por stablecoins em USD. Se o valor de mercado das stablecoins em USD não puder continuar a se expandir, à medida que novas moedas forem emitidas, o pool de liquidez será drenado.

No passado, o Bitcoin e o Ethereum eram, em grande parte, os equivalentes gerais do mercado. O Bitcoin e o Ethereum podiam se tornar liquidez para outros e, durante a fase de alta do mercado, as altcoins e as moedas convencionais que atuavam como liquidez subiam em espiral, reforçando-se mutuamente.

Nessa estrutura de mercado de liquidez liderada por tokens, raramente faltava liquidez às altcoins. Voltando ao presente, a maioria dos pares de negociação está vinculada a stablecoins indexadas ao dólar. Mesmo um crescimento explosivo no valor do Bitcoin ou do Ethereum é inútil; o status das stablecoins dificulta que o BTC e o ETH injetem liquidez em outros tokens.

O poder de precificação das criptomoedas cai nas mãos de Wall Street

Todas as stablecoins indexadas ao dólar e outros instrumentos financeiros compatíveis são iscas. As criptomoedas seguem o relógio de Wall Street.

Em outubro de 2014, a Tether começou a oferecer uma moeda digital estável que preencheu a lacuna entre as criptomoedas e as moedas fiduciárias, proporcionando a estabilidade das moedas tradicionais e a flexibilidade das moedas digitais.

Agora, ele se tornou o terceiro maior token por valor de mercado. Além disso, o USDT tem o maior número de pares de negociação no índice, dez vezes mais do que o Ethereum ou o wBTC.

Em setembro de 2018, a Circle fez uma parceria com a Coinbase para lançar a USD Coin (USDC) sob o Centre Consortium. Indexado ao dólar americano, cada token USDC é apoiado por reservas de dólares em uma proporção de 1:1. Como um token ERC-20, o USDC permite transações perfeitas e se integra a vários aplicativos descentralizados.

Em 10 de dezembro de 2017, a Chicago Board Options Exchange (CBOE) lançou os futuros de Bitcoin, que, embora sejam liquidados apenas em dólares americanos, podem influenciar os preços à vista do Bitcoin, especialmente pelo fato de que o interesse aberto do Bitcoin agora representa 28% do mercado global.

Wall Street não apenas influencia fisicamente o mercado de criptomoedas, mas também afeta psicologicamente a liquidez dentro do mercado de criptomoedas. Você se lembra quando começamos a prestar atenção na postura do Federal Reserve, no desconto de confiança do Grayscale, nos “gráficos de pontos” do FOMC e nos fluxos de caixa dos BTC-ETFs? Todas essas informações influenciam psicologicamente nosso comportamento.

As stablecoins são a isca lançada pelo governo dos EUA. Desde que aceitamos stablecoins indexadas ao dólar americano como meio de fornecer liquidez, elas começaram a acumular consenso, substituindo a função de liquidez dos tokens de criptografia nativos, competindo com outros tokens e minando sua credibilidade, e gradualmente dominando o mercado de equivalentes gerais.

Dessa forma, perdemos o controle do nosso ritmo de mercado.

Não estou aqui para culpar as stablecoins com câmbio atrelado ao dólar; pelo contrário, esse é um resultado natural da concorrência leal e da escolha do mercado. A Tether e a Circle ajudam os investidores a investir diretamente em ativos indexados ao dólar americano na cadeia, permitindo que eles assumam riscos equivalentes ao dólar americano e oferecendo mais opções aos investidores.

Os mercados estão lutando por liquidez! Perder o controle da liquidez significa perder o controle do ritmo do setor de criptografia.

2. A guerra milenar pela liquidez

A liquidez é sempre uma demanda fundamental

A liquidez é uma característica fundamental dos mercados, e qualquer inovação que melhore a liquidez do mercado é um avanço histórico significativo.

De acordo com a teoria organizacional, um mercado é definido como um ambiente estruturado em que compradores e vendedores trocam mercadorias, serviços e informações. Esse ambiente é orientado por regras, normas e instituições estabelecidas para facilitar a coordenação, reduzir os custos de transação e apoiar interações econômicas eficientes.

A liquidez é fundamental para a organização do mercado porque afeta diretamente a eficiência, a estabilidade e a atratividade do mercado. A alta liquidez reduz os custos de transação ao minimizar a derrapagem e aumentar o volume de negociação. Os mercados com alta liquidez também apresentam maior elasticidade de preço, melhores preços e atraem mais participantes, contribuindo para informações mais precisas sobre os preços.

A economia da informação enfatiza a função dos mercados na descoberta de informações. Em mercados ideais, as informações fluem livremente, permitindo que os participantes tomem decisões informadas, otimizem a alocação de recursos e alcancem preços de equilíbrio. Mercados com alta liquidez geram informações confiáveis que ajudam na alocação mais eficiente de recursos.

Seja pela eficiência na descoberta de preços, pela estabilidade e resiliência dos preços ou pelos custos de transação mais baixos, essas características aumentam a capacidade de um mercado de atrair participantes. A atratividade do mercado, por sua vez, aumenta ainda mais a liquidez do mercado, melhorando a eficiência geral do mercado. Portanto, melhorar a liquidez é essencial para qualquer mercado.

O dinheiro como uma inovação para resolver problemas de liquidez

Do ponto de vista acadêmico, há duas teorias principais sobre a origem do dinheiro. Uma teoria vê o dinheiro como um meio conveniente de troca, amplamente aceito pelo público e pelos acadêmicos. A outra, do livro Debt: The First 5,000 Years, de David Graeber, postula que o dinheiro se originou de relações de dívida, embora também reconheça o papel do dinheiro como um equivalente universal.

Além do A History of Money de Glynn Davies: From Ancient Times to the Present Day e Capital: Volume 1, outras fontes têm opiniões semelhantes sobre a origem e a evolução do dinheiro.

Por exemplo, Niall Ferguson, em The Ascent of Money: A Financial History of the World, aponta que o desenvolvimento do dinheiro originou-se da necessidade de sistemas de troca eficientes, começando com o escambo e evoluindo para sistemas mais complexos usando itens com valor intrínseco.

Da mesma forma, em Money: The Unauthorized Biography, Felix Martin discute o conceito de dinheiro como uma tecnologia social desenvolvida para atender à necessidade de um sistema de troca mais eficiente. Martin, assim como Marx, vê o dinheiro como um equivalente universal, originado de uma mercadoria comum durante a era da troca.

Por fim, Debt: The First 5,000 Years, de David Graeber, apresenta uma perspectiva única, sugerindo que o dinheiro evoluiu a partir de sistemas de dívida e obrigação anteriores à invenção do próprio dinheiro.

Entretanto, a visão de Graeber ainda se alinha com a ideia central de que o dinheiro foi criado como um equivalente universal para facilitar a troca de bens e serviços.

Esses recursos enfatizam ainda mais a função do dinheiro como meio de troca, ecoando as opiniões de Davies e Marx.

Em resumo, o consenso acadêmico sobre o dinheiro é que sua função como equivalente universal surgiu para resolver problemas de liquidez nos mercados. O debate está em saber se os portadores iniciais do dinheiro eram commodities ou dívidas.

O dinheiro foi a resposta de uma elite antiga aos problemas de liquidez antes do advento da Internet do valor, um meio de aumentar a liquidez.

No passado, as antigas forças que equiparavam dinheiro com liquidez raramente tentavam melhorar a estrutura organizacional do mercado para obter melhores condições de liquidez. Elas nunca pensaram em como criar liquidez no mercado sem dinheiro. Talvez tenham ficado confinados como pulgas em uma caixa com tampa por tanto tempo que se esqueceram da altura que podem saltar.

DEX: A força da mudança

O principal objetivo de qualquer mercado é fornecer os preços mais precisos e a alocação de recursos mais eficiente. Cada componente, mecanismo e estrutura é projetado para atingir esse objetivo. Ao longo da história, os seres humanos têm criado continuamente novos métodos para melhorar a eficiência do mercado.

Ao longo dos séculos, os mercados passaram por mudanças significativas. Os mecanismos de geração de preços foram atualizados várias vezes. Para atender a diversas necessidades econômicas, os mercados desenvolveram vários procedimentos de liquidação, como mercados de dealers, mercados orientados por ordens, mercados intermediados e mercados de dark pool.

Com o advento da tecnologia blockchain, encontramos novas restrições e novas oportunidades para resolver problemas de liquidez. Aqui, podemos criar métodos inovadores para atender às demandas de troca e fornecer liquidez para tokens.

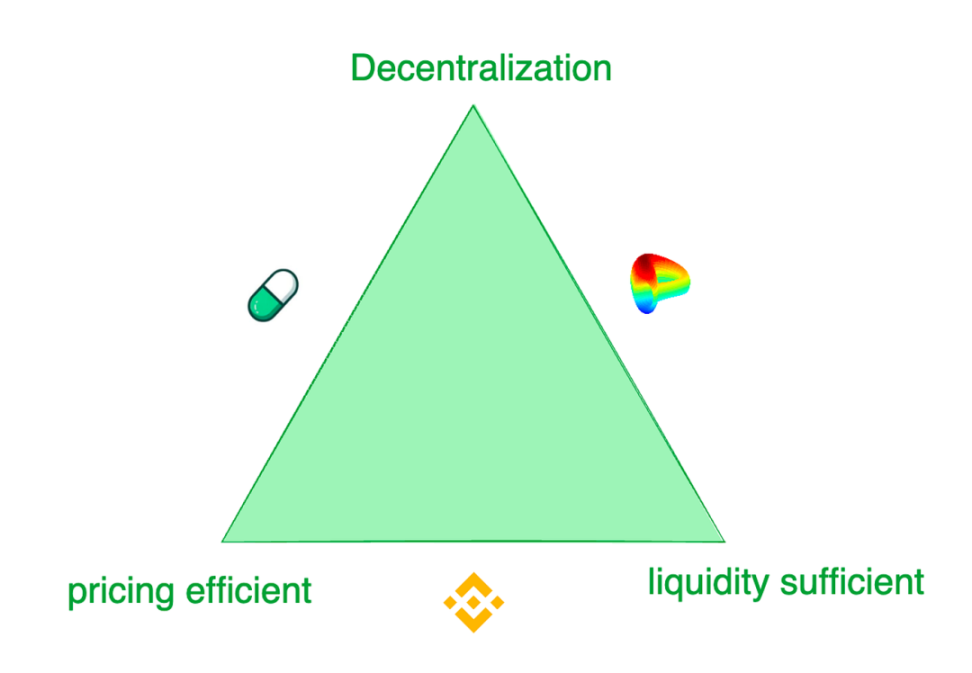

Resumo: O trilema das trocas de tokens modernas

As trocas de tokens contemporâneas enfrentam um trilema: 1) liquidez suficiente, 2) precificação eficiente e 3) descentralização.

Embora as bolsas centralizadas (CEXs) como Binance ofereçam a melhor experiência de negociação, seus usuários sofrem com os riscos de fraude e exploração monopolística. Até mesmo a antiga segunda maior bolsa do mundo, a FTX, está atualmente falida e em liquidação devido à apropriação indevida dos ativos dos usuários.

As bolsas com melhor liquidez geralmente cobram altas taxas de listagem e impõem termos rigorosos às equipes de projeto. Em contrapartida, as bolsas descentralizadas (DEXs) são mais flexíveis, projetando diferentes mecanismos para atender a vários cenários de demanda.

Por exemplo, a Pump.fun é conhecida por suas curvas de fornecimento de tokens altamente responsivas, enquanto a Curve oferece a melhor liquidez na maioria dos casos, não necessariamente sensibilidade à descoberta de preços. Essas bolsas adotam vários modelos para atender às preferências de negociação de seus diversos clientes-alvo. Inegavelmente, cada uma tem seu foco e seus sacrifícios.

Tentativas de criar liquidez na cadeia

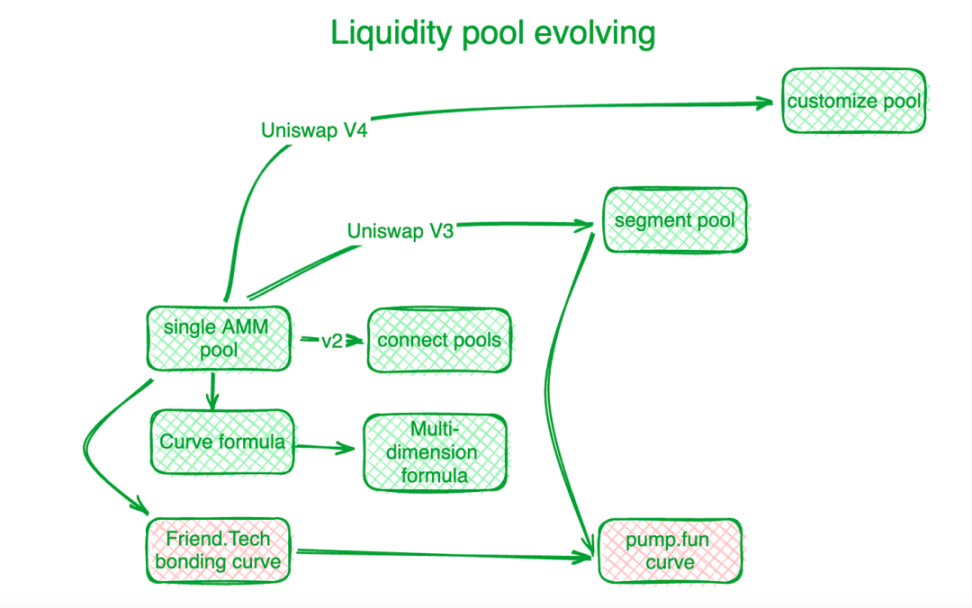

As bolsas descentralizadas fizeram progressos significativos na abordagem desse trilema e de outros desafios de negociação na cadeia por meio da inovação. A longa marcha começa com o primeiro passo: estabelecer a liquidez na cadeia. Aqui está uma visão geral simples do setor: A Uniswap é a referência nesse nicho.

A inovação da curva de vínculo marcou o início de uma nova era. Antes da curva “X*Y=C” da Uniswap, as bolsas descentralizadas usavam livros de ordens para atender às demandas de negociação na cadeia. Os criadores de mercado automatizados (AMMs) subsequentes seguiram a direção de exploração da Uniswap, criando pools de liquidez.

No Uniswap V2, a liquidez de diferentes pools de pares de negociação é conectada algoritmicamente. O Uniswap V3 introduziu pools de liquidez segmentados, permitindo que os usuários definam as faixas de preço para as quais desejam fornecer liquidez. O Uniswap V4 avançou ainda mais com a oferta de soluções personalizadas de pools de liquidez.

Para ativos com preços de negociação relativamente estáveis, o mercado exige uma oferta de liquidez mais concentrada. O Curve Protocol, especializado em negociação de stablecoin, desenvolveu sua própria curva de oferta de liquidez para fornecer mais liquidez de token em torno de pontos de equilíbrio predeterminados.

Para enfrentar os desafios da liquidez em pool, o Curve Protocol inventou uma fórmula multidimensional, permitindo que os usuários coloquem mais de dois tokens em um único pool de liquidez, compartilhando assim a liquidez entre todos os tokens do pool.

Na prática, as bolsas centralizadas (CEXs) apresentam melhor liquidez e eficiência de preços. Os sistemas de precificação on-chain geralmente ficam atrás dos CEXs off-chain. O Hashflow, com a ajuda de oráculos, estabeleceu pools de criadores de mercado profissionais (PMMs) para conectar a liquidez on-chain e off-chain.

No entanto, para tokens de pequena escala, as curvas de bonding tradicionais são caras, e a contradição dos custos de financiamento de liquidez é mais pronunciada. A Friend.tech projetou uma curva de bonding mais acentuada para atender aos pequenos investidores que preferem a valorização do preço à ampla liquidez.

À medida que as escalas de valor do token aumentam, as preferências do investidor mudam para a liquidez. Inspirada nisso, a Pump.fun usa curvas íngremes para valores mais baixos de tokens, mas, à medida que os valores aumentam, as curvas passam a ter inclinações diferentes ou até mesmo curvas diferentes.

MEV: A corrida pela liquidez na cadeia

O MEV é outro campo de batalha para as bolsas descentralizadas.

O Valor Máximo Extraível (MEV) refere-se ao lucro que os mineradores ou validadores podem obter ao incluir, excluir ou reordenar transações nos blocos que geram. Ele pode ser visto como um custo de liquidez. Nos pools de liquidez, cada token trocável (liquidez) é distribuído ao longo da escala de preços, e a liquidez para cada intervalo de preço é limitada. Aqueles que interagem com contratos de pools de liquidez mais cedo obtêm uma vantagem ao conseguir melhores preços. Assim, o MEV está inerentemente ligado a questões de liquidez.

O MEV se manifesta no comércio descentralizado como a extração de liquidez vantajosa por meio da reordenação de transações. Essa concorrência aumenta a eficiência do comércio na cadeia, mas também prejudica os interesses dos participantes.

Para reter o máximo possível do valor da transação em trocas descentralizadas e devolvê-lo de forma mais completa aos participantes, os desenvolvedores criaram algoritmos e mecanismos na camada de aplicativos para interceptar o MEV gerado pelas transações.

A Flashbots, uma veterana no gerenciamento de MEV, concentra-se na distribuição da receita dos nós. Para garantir uma distribuição transparente e eficiente de MEV, eles estabeleceram um sistema de leilão de MEV em nível de nó. A Eden Network tem objetivos semelhantes.

O KeeperDAO combina extração e staking de MEV, permitindo que os participantes se beneficiem do MEV e, ao mesmo tempo, protejam os usuários de seus efeitos negativos. O Jito Labs, um projeto de staking de liquidez na rede Solana, também aborda essa questão.

Projetos líderes como o Cow Protocol, incluindo o UniswapX e o 1inch Protocol Fusion, utilizam os direitos de interação do leilão para reter o MEV no processo de transação, em vez de permitir que esse valor flua para o nível de contabilidade do nó. A interceptação do MEV protege os negociantes ativos e os pools de liquidez da AMM, eliminando o dilema anterior causado pelo suborno dos nós pelo DEX e pela perda do MEV.

A fragmentação da liquidez exige que os agentes resolvam o problema

Como mencionado anteriormente, a liquidez dos tokens está dispersa em diferentes blockchains ou soluções de camada 2 em vários pools personalizados controlados por diferentes protocolos. A Polygon propôs um conceito de camada de agregação para coletar a liquidez de diferentes camadas.

Inicialmente, alguns agregadores de DEX surgiram para integrar a liquidez desses diferentes pools. Entretanto, depois de acumular tráfego suficiente, um método mais eficiente é criar plataformas que facilitem a concorrência, como a 1inch e a Cow Protocol.

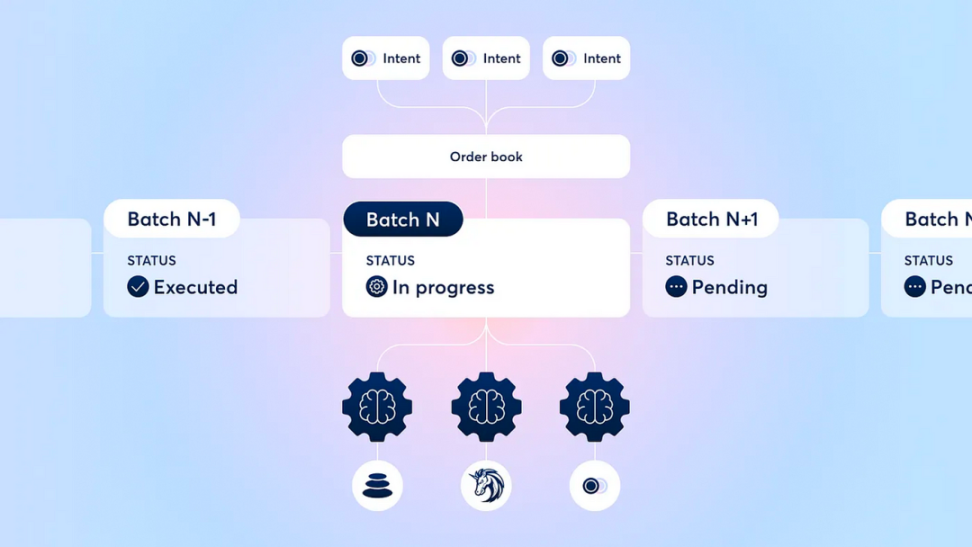

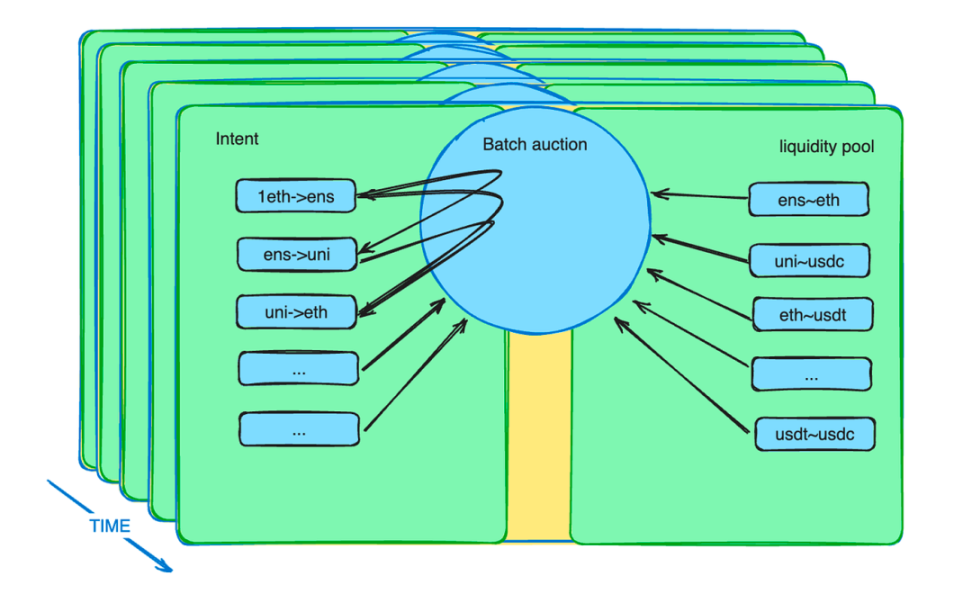

Além disso, os mecanismos de leilão em lote aprimoram a função dos agentes. Eles introduzem um novo mecanismo de mercado para aliviar as restrições de liquidez. Na prática, os traders podem fazer pedidos a preços limitados em um período específico.

O contrato inteligente do leilão em lote coleta esses pedidos e os agrupa em um lote. Em seguida, o contrato inteligente permite que os agentes façam lances para esses lotes. O agente que oferecer o melhor preço ganha a oportunidade de liquidar todas as negociações potenciais dentro do lote.

Explicação do mecanismo de leilão em lote do protocolo CoW

Leilões em lote: O ponto culminante do desenvolvimento do DEX

Após anos de desenvolvimento da DEX, o setor adotou métodos como lotes, leilões e correspondência de ordens para otimizar os resultados das transações para todos os participantes.

A implementação específica dos mecanismos de leilão varia, mas, em geral, eles transferem a complexidade da otimização dos resultados da troca para participantes profissionais e redistribuem o excedente para trocadores relativamente imaturos.

Esses leilões podem abordar muitos desafios de DEX sob vários aspectos.

Além da redistribuição de MEV mencionada na seção anterior, os leilões em lote podem fazer muito mais. Os operadores não enviam instruções ao contrato inteligente, mas sim uma intenção. Essa intenção pode durar vários minutos.

Essas intenções são agrupadas em um lote e propostas a um grupo de agentes comerciais específicos concorrentes. Sabemos que as intenções são vastas, os pools de liquidez são diversos e a otimização é um desafio. Deixar as questões profissionais para os profissionais pode aumentar a eficiência do sistema.

Os leilões em lote maximizam a eficiência de valor sacrificando a eficiência de tempo (cada intenção de transação normalmente dura alguns minutos), formando uma concorrência diferenciada com as CEXs.

Os leilões em lote retêm o MEV dentro da bolsa, beneficiando assim os participantes da transação. Além disso, os leilões em lote, ao relaxar as restrições de tempo, quebram as barreiras de liquidez entre cadeias e dentro e fora da cadeia.

E mais? Barter está de volta ao palco!

3. O retorno do comércio de permuta

Como o ancestral de todas as criptomoedas, o Bitcoin se define como uma forma de moeda. Os mercados descentralizados são um campo emergente sem restrições explícitas de consenso. A permuta é um modo de negociação nativo para criptomoedas, que naturalmente não requer educação para os usuários.

As bolsas descentralizadas (DEXs) são frequentemente chamadas de plataformas de “swap”. Em seu modo de negociação, não há uma função equivalente universal predeterminada. Os traders não precisam usar moeda fiduciária ou stablecoins como intermediários. No nível do pool de liquidez, qualquer par de negociação é permitido. Os traders podem usar qualquer token que desejarem para trocar por outros tokens, arcando com o custo das ineficiências de liquidez.

No entanto, depender exclusivamente de pools de liquidez para o comércio de permuta tem limitações significativas. Não há pares suficientes para todos os tipos de transações de permuta. Devido à estrutura dos pools de liquidez, a distribuição de liquidez leva muito tempo, dificultando a obtenção de preços de equilíbrio.

Consequentemente, a liquidez deve ser implantada em uma faixa de preço mais ampla, levando à escassez em comparação com a demanda de intenções com tempo limitado. É nesse ponto que as intenções e os leilões em lote entram em ação.

Suponhamos que haja várias intenções de negociação em potencial que possam atender às necessidades umas das outras, complementadas pela liquidez dos pools. Nesse caso, o comércio de permuta retornará ao mercado em um estado mais eficiente. Com o aumento da escalabilidade da infraestrutura da web3 e a inclusão de mais commodities e instrumentos financeiros na web3, os contratos inteligentes de leilão em lote capturarão milhares ou até milhões de intenções de negociação por segundo.

Qualquer token pode ser usado para liquidar outros tokens. Estaremos livres das restrições de liquidez impostas pelo dólar em um contexto universal.

Leilões em lote: A chave para a troca na cadeia

O renascimento do escambo representa um renascimento. Seu ressurgimento não é inesperado, mas uma resposta à demanda do mercado.

Historicamente, quando o dinheiro foi inventado, os comerciantes achavam difícil encontrar oportunidades de troca direta que atendessem às suas necessidades imediatas. Assim, eles trocavam mercadorias por um equivalente universal (dinheiro) e depois o usavam para comprar o que realmente precisavam em outra transação. Uma vez que esse modo de troca foi amplamente aceito, ele forçou as necessidades reais de troca a serem divididas em pelo menos duas etapas, substituindo completamente os mercados de troca direta.

Atualmente, a demanda de troca na cadeia existe na forma de intenções de curto prazo. Os contratos inteligentes de leilão em lote coletam essas intenções. Qualquer pessoa, seja humano ou agente de IA, pode atender a toda a demanda da transação, desde que ofereça o melhor lance.

Se as intenções coincidirem, não há necessidade de stablecoins atreladas ao dólar. Os tokens mantêm sua utilidade e compartilham a liquidez como antes. Essa correspondência de demanda de troca é baseada em um mercado global e em recursos mais fortes de correspondência de informações, que se estendem da tradição cultural de troca de criptomoedas.

No curto prazo, a existência de intervalos de tempo intencionais permite que os arbitradores transfiram liquidez entre cadeias, de fora da cadeia para dentro da cadeia. Por exemplo, um algoritmo que descobre diferenças de preço entre cadeias diferentes ou entre DEXs e CEXs pode comprar a preços mais baixos e vender a preços mais altos dentro de um tempo especificado.

Talvez seja necessário usar instrumentos financeiros para proteger os riscos de mercado para atingir um estado livre de riscos. No entanto, no futuro, quando as transações on-chain, off-chain e cross-chain puderem ser sincronizadas, todas as transações poderão ser executadas simultaneamente. Isso pode eliminar os custos de risco e proporcionar a melhor experiência para os comerciantes.

Por que a permuta em leilões em lote é um marco para a era DEX

O motivo é simples. Se observarmos a história do dinheiro, os direitos de cunhagem eram inicialmente privados. De acordo com Debt: The First 5,000 Years, as dívidas podiam ser pessoais. Mesmo nos tempos modernos, conforme detalhado em A Monetary History of the United States, 1867-1960, pessoas físicas já cunharam moedas de prata.

Entretanto, atualmente, todo o crédito é emitido pelo Federal Reserve. Até mesmo o Bitcoin é cotado em dólares, o que é lamentável para a época. O dólar ofuscou o brilho das criptomoedas. O comércio de permuta oferece uma oportunidade de recuperar essa posição, marcando a importância da era do renascimento da permuta.

O desenvolvimento das bolsas descentralizadas (DEXs) nos dá a confiança de que, no final, poderemos superar as bolsas centralizadas (CEXs). No último verão DeFi, acreditava-se amplamente que as DEXs superariam as CEXs no devido tempo.

Quantas pessoas têm essa crença atualmente? Se estudarmos o desenvolvimento das DEXs, a introdução dos leilões em lote não é uma coincidência. É um passo deliberado para resolver problemas de liquidez e uma conquista de estágio da iteração tecnológica contínua das DEXs. As DEXs evoluíram de meros pools de liquidez para um sistema de liquidez abrangente com diferentes funções de participantes, componentes especializados e capacidade de composição sem permissão.

Esse progresso é alcançado por meio dos esforços de seus antecessores. Ao relaxar as restrições de tempo e criar condições diferenciadas das bolsas centralizadas, vemos mais possibilidades. Isso até restaura minha confiança nas DEXs que superam as CEXs.

Um ciclo de negócios se passou e, embora os gigantes do DeFi permaneçam externamente inalterados, eles passaram por uma transformação interna. Os leilões em lote são um marco significativo, tão importante quanto a invenção dos pools de liquidez. Acredito que eles podem realizar o sonho de que as DEXs ultrapassem as CEXs. Quando a troca se tornar novamente o principal modo de negociação, poderemos recuperar o controle do ritmo do nosso mercado.

4. Conclusão

Em discussões sobre o futuro com muitos líderes do setor, encontrei uma sensação geral de confusão e falta de confiança devido à negligência do mercado em relação à tecnologia.

Pense nisso: quando foi que o desenvolvimento do setor passou a ser definido pelas carteiras dos especuladores?

As exchanges descentralizadas (DEXs) são apenas uma pequena parte do vasto setor de DeFi. Se observarmos atentamente, encontraremos um progresso significativo e empolgante no DeFi e em outros campos. Enquanto a tecnologia continuar avançando e se desenvolvendo sem parar, com o que devemos nos preocupar? Os sonhos certamente se tornarão realidade.