Como determinar a base de custo para relatórios fiscais de criptomoedas?

A determinação da base de custo da criptomoeda para fins fiscais envolve considerar o preço de compra, as taxas de transação e eventos como hard forks ou prêmios de staking.

1. Qual é a base de custo da criptomoeda?

No contexto da criptomoeda, “base de custo” refere-se à despesa inicial paga pelo ativo digital. Essa é uma consideração importante ao calcular ganhos ou perdas de capital na venda ou alienação da criptomoeda. O ganho ou a perda de capital da venda da criptomoeda é calculado como o preço de venda menos a base de custo.

Informar com precisão a base de custo é fundamental para evitar complicações fiscais, o que poderia resultar em pagamento a menor ou a maior de impostos e possíveis penalidades das autoridades fiscais. Dado o crescente escrutínio das autoridades fiscais em todo o mundo sobre as transações de criptomoeda, o relatório preciso se tornou mais importante.

Em muitas jurisdições, inclusive nos Estados Unidos, as autoridades fiscais exigem que as pessoas físicas informem as transações de criptomoedas para fins fiscais. A declaração imprecisa da base de custo pode levar a multas e auditorias. Portanto, os investidores devem manter registros abrangentes de todas as transações de criptomoedas, incluindo preços de compra, datas de transação e quaisquer taxas adicionais.

2. Métodos comuns para calcular a base de custo da criptomoeda

Há vários métodos para calcular a base de custo da criptomoeda, conforme descrito abaixo:

2.1 Identificação específica

O método de identificação específica é uma forma comum de calcular a base de custo dos ativos de criptomoeda. Os investidores podem usar esse método para determinar e rastrear individualmente a base de custo de cada ativo de criptomoeda. Ao vender ou se desfazer de um ativo de criptomoeda, os investidores identificam as unidades exatas que estão sendo vendidas e seu preço de compra.

Esse método permite o cálculo preciso da base de custo, pois considera o preço de compra específico das unidades vendidas. Isso é particularmente útil para investidores que buscam otimizar os resultados fiscais, escolhendo cuidadosamente quais unidades vender com base em sua base de custo e período de retenção.

Para entender como esse método funciona, considere um exemplo hipotético: Um investidor compra 1 Bitcoin por US$ 30.000 em 1º de janeiro de 2023 e outro Bitcoin por US$ 50.000 em 1º de maio de 2023. Se o investidor decidir vender 1 Bitcoin, ele poderá escolher qual compra específica usar como base de custo.

A implementação do método de identificação específico exige a manutenção de registros meticulosos de cada transação de criptomoeda, incluindo preços de compra, datas e quaisquer taxas relacionadas. Apesar de seu potencial de maior precisão nos relatórios de base de custo, sua execução pode ser mais desafiadora e demorada em comparação com outros métodos.

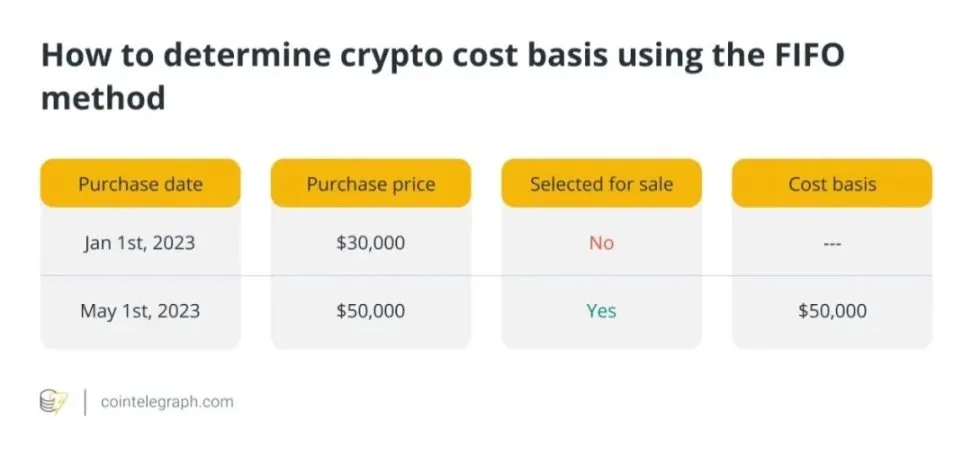

2.2 Primeiro a entrar, primeiro a sair (FIFO)

Outro método comum para calcular a base de custo da criptomoeda mantida é o método “First-In, First-Out” (FIFO). De acordo com o FIFO, presume-se que os primeiros ativos de criptomoeda adquiridos sejam os primeiros a serem vendidos. Esse método presume que a criptomoeda mantida por mais tempo está sendo vendida ou descartada de outra forma, o que facilita o rastreamento das transações.

Suponha que um investidor compre 1 Bitcoin por US$ 30.000 em 1º de janeiro de 2023 e outro Bitcoin por US$ 50.000 em 1º de maio de 2023. Quando ele vende 1 Bitcoin, o preço de compra mais antigo (ou seja, US$ 30.000) é automaticamente usado como base de custo.

Embora simples de implementar, o FIFO pode levar a custos fiscais mais altos em determinados casos, pois pode resultar na venda de ativos com preços de compra mais baixos primeiro, aumentando assim os ganhos de capital.

Apesar dessa desvantagem, o FIFO continua sendo uma escolha popular entre muitos investidores devido à sua simplicidade, tornando-o preferido por aqueles que não negociam ativamente criptomoedas e que desejam simplificar seus cálculos de impostos.

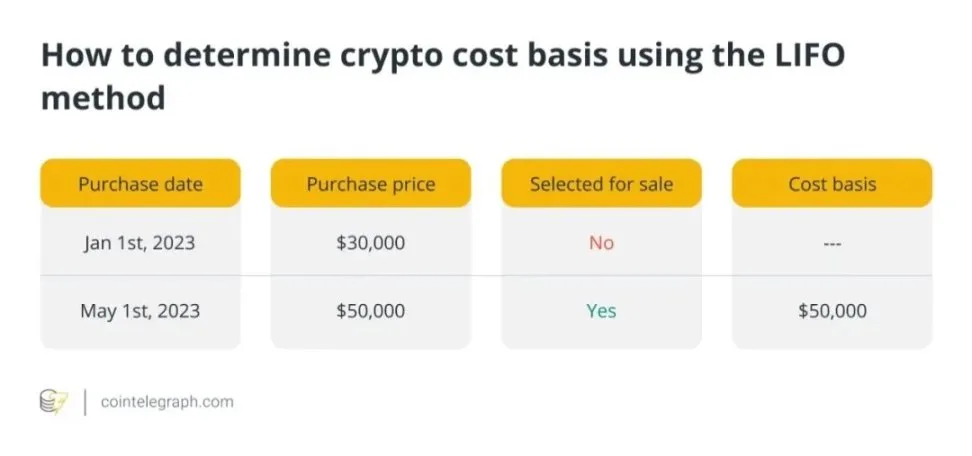

2.3 Último a entrar, primeiro a sair (LIFO)

Ao contrário do First-In, First-Out (FIFO), o “Last-In, First-Out” (LIFO) pressupõe que os ativos de criptomoeda comprados mais recentemente sejam vendidos primeiro, usando o preço de compra mais recente como base de custo.

Suponha que um investidor compre 1 Bitcoin por US$ 30.000 em 1º de janeiro de 2023 e outro Bitcoin por US$ 50.000 em 1º de maio de 2023. Quando ele vende 1 Bitcoin, o preço de compra mais recente é automaticamente usado como base de custo.

O LIFO pode ser benéfico em determinadas situações, principalmente quando os preços estão subindo. Ao vender primeiro os ativos adquiridos mais recentemente, os investidores podem minimizar os ganhos de capital e, consequentemente, reduzir as obrigações fiscais. No entanto, se os ativos adquiridos mais recentemente tiverem uma base de custo menor do que os ativos mais antigos, o LIFO poderá resultar em impostos mais altos.

Embora o LIFO possa oferecer benefícios fiscais em comparação com o FIFO, ele é menos comumente usado para determinar passivos fiscais de criptomoedas. Isso ocorre porque o LIFO pode ser mais complexo e pode exigir uma manutenção de registros mais completa.

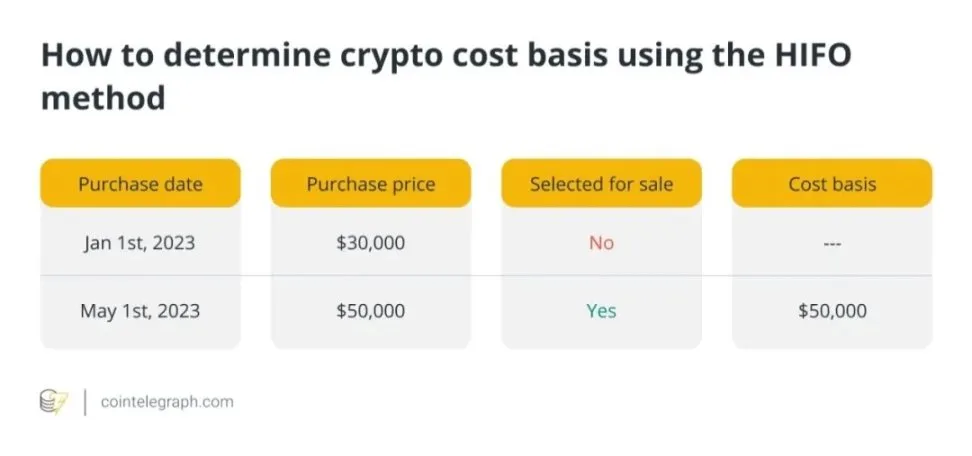

2.4 Mais alto a entrar, primeiro a sair (HIFO)

O método “Highest-In, First-Out” (HIFO) é uma abordagem estratégica para determinar a base de custo dos ativos de criptomoeda para fins fiscais. Ele pressupõe que os ativos de criptomoeda mais caros sejam vendidos primeiro, ao contrário do FIFO e do LIFO.

Ao vender primeiro os ativos com a base de custo mais alta, os investidores podem reduzir estrategicamente os ganhos de capital e, portanto, diminuir suas obrigações fiscais. Essa estratégia é particularmente vantajosa quando os preços aumentam e os ativos vendidos têm uma base de custo alta.

Para entender como o HIFO funciona, considere este exemplo: Um investidor compra 1 Bitcoin por US$ 30.000 em 1º de janeiro de 2023 e outro Bitcoin por US$ 50.000 em 1º de maio de 2023. Quando ele vende 1 Bitcoin, o preço de compra mais alto é automaticamente usado como base de custo.

Embora o HIFO possa minimizar os impostos sobre ganhos de capital, ele pode não ser adequado para todos os investidores devido à necessidade de registros detalhados. Além disso, os investidores devem garantir a retenção da documentação adequada para respaldar seus cálculos, já que as autoridades fiscais podem examinar o uso do HIFO. Apesar desses desafios, o HIFO pode ser adotado por investidores que buscam reduzir suas obrigações fiscais sobre criptomoedas.

2.5 Base de custo médio (ACB)

Usando essa técnica, os investidores podem calcular o preço médio de todas as suas criptomoedas mantidas. Esse preço médio é então usado para determinar a base de custo dos ativos criptográficos vendidos.

Suponha que um investidor compre 2 Bitcoins, um por US$ 30.000 (em 1º de janeiro de 2023) e outro por US$ 50.000 (em 1º de maio de 2023). Seu cálculo de base de custo médio seria o seguinte:

O método de custo médio oferece um meio termo entre a possível otimização fiscal e a simplicidade. Usar o preço médio de todos os ativos da mesma criptomoeda pode simplificar os cálculos da base de custo. Os investidores que compram e vendem criptomoedas com frequência e desejam simplificar seu processo de manutenção de registros podem achar essa estratégia útil.

Embora o método de custo médio possa não oferecer a mesma eficiência fiscal que métodos como FIFO ou HIFO, ele continua sendo uma opção popular entre os investidores. Ele ainda oferece uma precisão razoável nos relatórios de base de custo e ajuda a garantir a conformidade com as exigências fiscais.

3. Documentação necessária para um cálculo preciso da base de custos

No caso das criptomoedas, os registros completos das transações são essenciais para uma avaliação precisa da base de custo. Os investidores precisam manter registros detalhados dos seguintes dados:

- Data e hora da compra: A data e a hora em que a criptomoeda foi comprada.

- Preço de compra: O custo incorrido para adquirir a criptomoeda.

- Taxas de transação: Quaisquer taxas pagas durante a compra (por exemplo, taxas de gás).

- Tipo de transação: Se foi uma compra, venda, troca ou outro tipo de transação.

- Endereço da carteira: Endereços envolvidos na transação.

- ID da transação: Identificador exclusivo atribuído a cada transação.

A manutenção de registros é fundamental para a declaração de impostos, a fim de garantir a conformidade com as leis fiscais e reduzir a possibilidade de erros ou discrepâncias nos cálculos de ganhos de capital. Além disso, a manutenção completa de registros pode ajudar os investidores a responder adequadamente a quaisquer auditorias ou questionamentos das autoridades fiscais.

4. Diferenças no cálculo da base de custo das criptomoedas entre jurisdições

Diferentes países empregam vários métodos para determinar a base de custo da criptomoeda, afetando as obrigações fiscais dos investidores. A estratégia “Pooling”, uma forma modificada do método de base de custo médio, é a técnica mais amplamente utilizada no Reino Unido. Os investidores que usam essa estratégia calculam o custo médio de todas as criptomoedas idênticas mantidas para determinar a base de custo tributável.

O Canadá normalmente emprega o método de identificação específica para facilitar a otimização fiscal. Os Estados Unidos permitem a identificação específica, mas tendem a usar o método FIFO como padrão.

A Austrália usa vários métodos, como identificação específica, FIFO e, em alguns casos, o método de base de custo médio. É essencial lembrar que algumas regulamentações fiscais podem mudar, portanto, buscar orientação profissional específica para sua jurisdição é sempre a abordagem mais segura.

5. Cálculo da base de custo para diferentes tipos de transações de criptomoeda

O cálculo da base de custo para diferentes tipos de transações de criptomoeda requer considerações especiais:

5.1 Compra de criptomoedas

O valor pago para comprar a criptomoeda constitui sua base de custo. Isso inclui o preço da criptomoeda e quaisquer taxas de transação pagas no momento da compra.

Exemplo: Se um investidor pagar US$ 10.000 para comprar 1 Bitcoin e incorrer em uma taxa de transação de US$ 20, a base de custo total será de US$ 10.020.

5.2 Venda de criptomoedas

O ganho ou perda de capital resultante da venda da criptomoeda é calculado subtraindo-se a base de custo do preço de venda. O preço de compra inicial da criptomoeda, mais quaisquer taxas de transação pagas no momento da compra, constitui a base de custo.

Exemplo: Se um investidor vender 0,5 Bitcoin por US$ 7.000, com uma base de custo de US$ 6.020 (mais uma taxa de transação de US$ 20), o ganho de capital será de US$ 980.

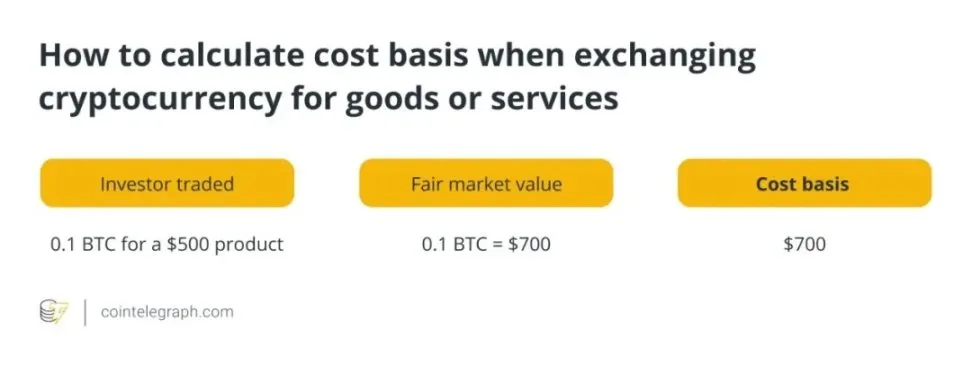

5.3 Troca de criptomoedas por bens ou serviços

O valor justo de mercado da criptomoeda no momento da transação é a base de custo para trocá-la por bens ou serviços. Ele é determinado pelo valor em dólares da criptomoeda no momento da transação.

Exemplo: Se um investidor trocar 0,1 Bitcoin por um produto avaliado em US$ 500, e o valor justo de mercado de 0,1 Bitcoin no momento da transação for US$ 700, a base de custo da transação será US$ 700.

5.4 Recebimento de criptomoedas como renda ou presentes

O valor justo de mercado da criptomoeda no momento do recebimento é a base de custo ao receber a criptomoeda como presente ou renda. Normalmente, esse valor é determinado pelo valor em dólar de

a criptomoeda no momento do recebimento.

Exemplo: Se um investidor receber 0,2 Bitcoin como presente com um valor justo de mercado de US$ 1.300, então US$ 1.300 será a base de custo para o Bitcoin presenteado.

6. Tratamento de vários eventos de criptomoeda para cálculo da base de custo

6.1 Hard Forks e Airdrops

A base de custo da nova criptomoeda recebida por meio de hard forks e airdrops é geralmente considerada como sendo US$ 0. No entanto, é fundamental rastrear o valor justo de mercado da criptomoeda no momento do recebimento, pois ele será usado para determinar o ganho ou a perda de capital quando a nova criptomoeda for vendida ou descartada de outra forma.

Exemplo: Se um hard fork ou airdrop resultar em um investidor recebendo 5 unidades da nova criptomoeda, cada uma com um valor justo de mercado de US$ 100 no momento do recebimento, então US$ 500 será a base de custo para a nova criptomoeda.

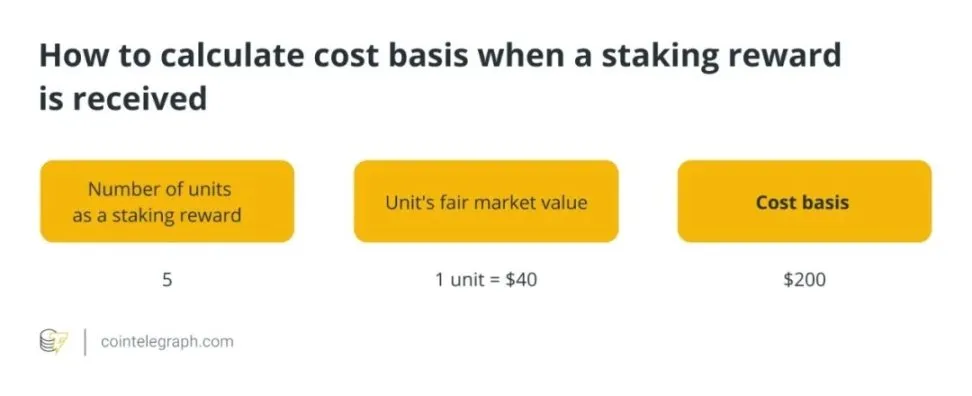

6.2 Estacas e prêmios de mineração

Os prêmios de staking e mineração são normalmente reconhecidos como receita pelo valor justo de mercado da criptomoeda no dia em que são recebidos. O valor justo de mercado torna-se a base de custo da criptomoeda recebida.

Exemplo: Se um investidor receber 5 unidades de criptomoeda como recompensa de staking, e cada unidade tiver um valor justo de mercado de US$ 40 no momento do recebimento, a base de custo para a criptomoeda de staking é de US$ 200.

6.3 Troca de uma criptomoeda por outra

O valor justo de mercado da criptomoeda cedida no momento da troca é usado para determinar a base de custo da nova criptomoeda recebida por meio da troca. Esse valor justo de mercado torna-se a base de custo da nova criptomoeda.

Exemplo: Se um investidor trocar 2 Bitcoins por 100 unidades de outra criptomoeda e o valor justo de mercado dos 2 Bitcoins no momento da troca for de US$ 150.000, a base de custo da nova criptomoeda será de US$ 150.000.

7. Ajuste da base de custo da criptomoeda para taxas de transação e outras despesas

A base de custo dos ativos de criptomoeda deve ser ajustada para as taxas de transação e outras despesas relacionadas. Uma maneira de conseguir isso é incluir os custos de transação na base de custo. Por exemplo, ao comprar criptomoeda, a base de custo total deve incluir quaisquer taxas pagas durante a transação, além do preço de compra do ativo. Da mesma forma, todas as taxas de transação relacionadas à venda de criptomoedas devem ser deduzidas dos lucros.

Além das taxas de transação, os investidores também devem considerar as taxas de câmbio e outras despesas. É fundamental incluir esses custos (as taxas cobradas pelas bolsas de criptomoedas para executar transações) no cálculo da base de custo total. Ao considerar as taxas de transação e outras despesas relacionadas, os investidores podem garantir que o cálculo da base de custo reflita com precisão o investimento total na compra e alienação de ativos de criptomoedas.

8. Benefícios do uso do software fiscal de criptografia para relatórios fiscais precisos

O uso de software fiscal de criptomoedas para declaração de impostos oferece inúmeras vantagens. Em primeiro lugar, ele economiza o tempo dos investidores e reduz a probabilidade de erros nos registros fiscais, calculando automaticamente os ganhos e as perdas de capital. Essas plataformas podem se integrar facilmente a carteiras e bolsas de criptomoedas, importando automaticamente dados de transações e gerando relatórios abrangentes para fins fiscais.

Em segundo lugar, o software fiscal de criptomoedas garante a conformidade com os requisitos fiscais usando técnicas apropriadas de base de custo e considerando as taxas de transação e outras despesas. Os investidores podem reduzir o risco de auditorias ou multas das autoridades fiscais divulgando adequadamente suas transações com criptomoedas.

Essas plataformas também fornecem estimativas fiscais em tempo real, permitindo que os investidores avaliem seus passivos fiscais anuais e tomem decisões informadas sobre suas participações em criptomoedas. Além disso, muitas soluções de software fiscal de criptomoedas oferecem recursos de coleta de perdas fiscais, permitindo que os investidores vendam estrategicamente ativos para compensar ganhos, otimizando assim seus resultados fiscais.