Oportunidades para Stablecoins: Aprendendo com os cartões de crédito

As stablecoins estão entre as formas de pagamento mais transformadoras desde os cartões de crédito, remodelando a forma como o dinheiro flui. Com baixas taxas de transferência entre fronteiras, liquidações quase instantâneas e acesso a moedas globais amplamente exigidas, as stablecoins têm o potencial de inovar o sistema financeiro atual. Para as instituições que detêm depósitos em dólares que apóiam ativos digitais, o negócio de stablecoins também apresenta oportunidades significativas de lucro.

Atualmente, o suprimento global de stablecoins ultrapassa US$ 150 bilhões, com cinco stablecoins – USDT, USDC, DAI, First Digital USD e PYUSD – cada uma ostentando uma circulação de pelo menos US$ 1 bilhão. Acredito que estamos caminhando para um futuro em que cada instituição financeira emitirá sua própria stablecoin.

Refletindo sobre esse crescimento, concluo que examinar a evolução de outros sistemas de pagamento, especialmente as redes de cartões de crédito, poderia fornecer informações valiosas.

Semelhanças entre as redes de cartões de crédito e as stablecoins

Para consumidores e comerciantes, as stablecoins devem funcionar como dólares. No entanto, cada emissor de stablecoin trata o dólar de forma diferente devido a variações nos processos de emissão e resgate, reservas que respaldam cada stablecoin, ambientes regulatórios e a frequência das auditorias financeiras. Abordar essa complexidade representa uma grande oportunidade.

Já vimos situações semelhantes no setor de cartões de crédito. Os consumidores usam ativos que são quase equivalentes a dólares, mas não totalmente intercambiáveis – são empréstimos denominados em dólares vinculados a pontuações de crédito individuais. Redes como Visa e Mastercard coordenam o processo de pagamento, e as partes interessadas (ou possíveis partes interessadas) em ambos os sistemas são bastante semelhantes: consumidores, seus bancos, bancos de comerciantes e os próprios comerciantes.

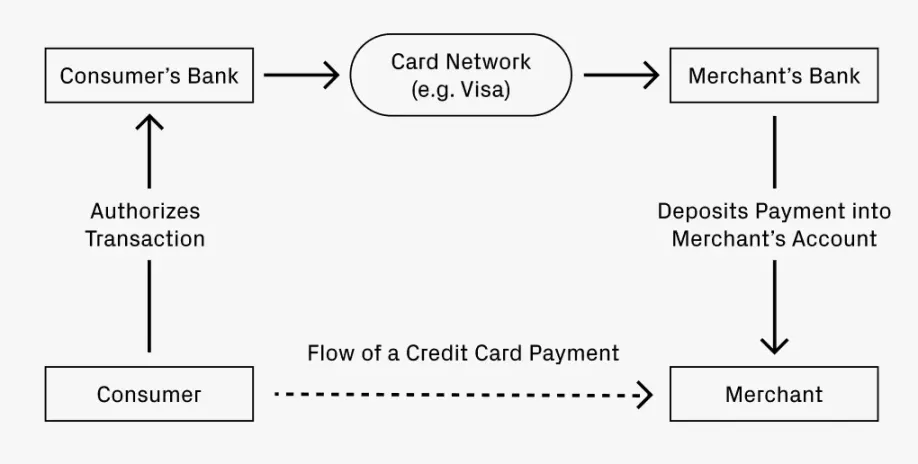

Para ilustrar essa estrutura de rede, considere um exemplo simples:

Imagine jantar em um restaurante e pagar com um cartão de crédito. Como seu pagamento chega à conta do restaurante?

- Seu banco (o emissor do cartão de crédito) autoriza a transação e envia os fundos para o banco do restaurante (o banco adquirente).

- Uma rede de compensação, como a Visa ou a Mastercard, facilita a transferência de fundos, cobrando uma pequena taxa.

- O banco adquirente deposita os fundos na conta do restaurante, deduzindo uma taxa de serviço.

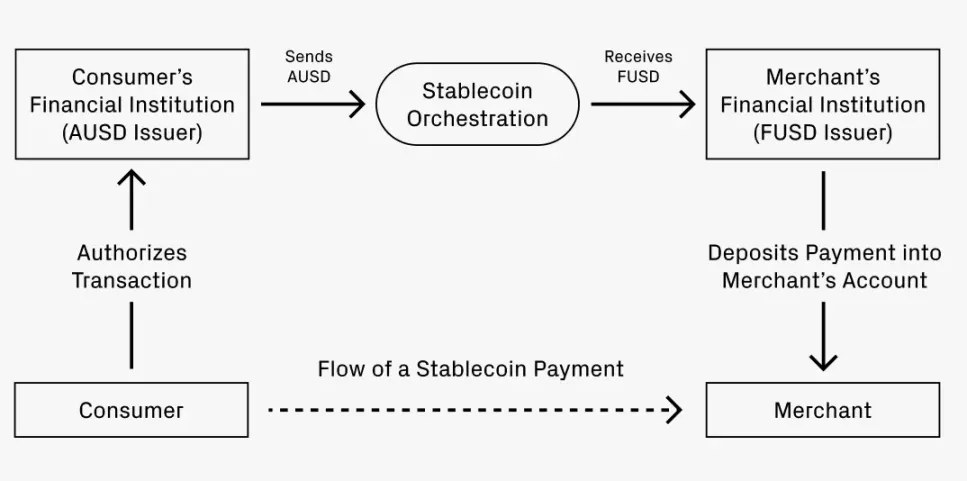

Agora, suponha que você queira pagar com uma stablecoin. Seu banco A emite stablecoin AUSD, enquanto o banco do restaurante, o banco F, só aceita FUSD. Como o pagamento é convertido de AUSD para FUSD?

O processo é muito parecido com a transação com cartão de crédito:

- O banco A autoriza a transação para o AUSD.

- Um serviço de coordenação facilita a conversão de AUSD para FUSD, possivelmente cobrando uma pequena taxa. Essa conversão pode ocorrer de várias maneiras:

- Caminho 1: Usar trocas descentralizadas para swaps de stablecoin, como a Uniswap, com taxas tão baixas quanto 0,01%.

- Caminho 2: Converter AUSD em um depósito em dólares, depositá-lo no banco adquirente e emitir FUSD.

- Caminho 3: Coordenação de uma liquidação líquida de fundos por meio de uma rede, o que pode exigir uma certa escala para ser executado de forma eficaz.

- O FUSD é depositado na conta do comerciante, provavelmente com a dedução de uma taxa de serviço.

Quando a analogia se torna distinta?

As semelhanças entre as redes de cartões de crédito e as estruturas de stablecoins sugerem quando as stablecoins poderão se atualizar significativamente e, de certa forma, superar as redes de cartões de crédito.

Em primeiro lugar, considere as transações internacionais. Se o cenário anterior envolver um consumidor dos EUA pagando em um restaurante italiano, o consumidor deseja pagar em dólares, enquanto o comerciante deseja receber euros. Os cartões de crédito existentes podem cobrar taxas de até 3%. Em contrapartida, a troca de stablecoins em uma DEX poderia custar apenas 0,05% (uma diferença de 60 vezes). Essa redução de taxas aplicada a pagamentos internacionais mais amplos torna claros os ganhos de produtividade para o PIB global.

Em segundo lugar, a velocidade dos fluxos de pagamento de empresas para pessoas físicas é rápida: uma vez autorizados, os fundos podem sair de uma conta imediatamente. A liquidação instantânea é valiosa e altamente esperada. Muitas empresas têm forças de trabalho globais, o que leva a pagamentos internacionais potencialmente mais frequentes e maiores do que as transações típicas de consumidores. Como a força de trabalho continua a se globalizar, isso proporcionará um forte impulso para a adoção da stablecoin.

Oportunidades futuras: Onde elas podem surgir?

Se a analogia entre as estruturas de rede tiver algum valor, ela poderá revelar áreas onde poderão surgir oportunidades empresariais. As empresas estabelecidas no ecossistema de cartões de crédito evoluíram por meio da coordenação de pagamentos, da inovação na emissão e do suporte a vários formatos. Uma evolução semelhante pode ocorrer com as stablecoins.

Os exemplos anteriores ilustram principalmente a função da coordenação de pagamentos, já que o fluxo de fundos representa um grande negócio. Empresas como Visa, Mastercard, American Express e Discover ostentam avaliações na casa das centenas de bilhões, ultrapassando coletivamente US$ 1 trilhão. Sua capacidade de manter o equilíbrio no mercado indica uma concorrência saudável e um mercado suficientemente grande para suportar empresas significativas. É razoável especular que o espaço de coordenação de stablecoins terá uma concorrência semelhante à medida que amadurecer. Como as stablecoins estão apenas cerca de um a dois anos em desenvolvimento de infraestrutura, ainda há muito tempo para que novas startups aproveitem essas oportunidades.

A emissão de stablecoins também é uma área propícia à inovação. Da mesma forma que o aumento dos cartões de crédito comerciais, poderemos ver mais empresas querendo criar suas próprias stablecoins. O domínio da unidade de pagamento pode proporcionar às empresas maior controle sobre os processos contábeis de ponta a ponta, desde o gerenciamento de despesas até o tratamento de impostos estrangeiros. Esses esforços podem formar linhas de negócios diretas para redes de coordenação de stablecoins ou inspirar startups totalmente novas, como a Lithic.

A emissão de stablecoins também pode se tornar mais especializada. Nos cartões de crédito, muitos permitem que os clientes paguem taxas antecipadas para obter estruturas de recompensa aprimoradas, como o Chase Sapphire Reserve ou o AmEx Gold. Algumas empresas, geralmente companhias aéreas e varejistas, até oferecem cartões de crédito exclusivos. Não seria surpreendente ver experimentos semelhantes com níveis de recompensas de stablecoin surgirem, abrindo novos caminhos para startups.

Todas essas tendências impulsionam o crescimento mútuo. À medida que os formatos de emissão se diversificam, a demanda por serviços de coordenação de pagamentos aumentará. À medida que as redes de coordenação amadurecerem, elas reduzirão as barreiras para que novos emissores entrem no mercado. Isso apresenta enormes oportunidades, e estou ansioso para ver mais startups entrando nesse espaço. No longo prazo, poderá ser um mercado de vários trilhões de dólares, capaz de acomodar vários grandes participantes.