Com o recente aumento dos ETFs, as stablecoins e os Real World Assets (RWAs) surgiram como meios poderosos para aprimorar a adoção no mundo real e fortalecer o sistema financeiro existente por meio da economia on-chain.

A missão “mundo tokenizado” de Larry Fink tem sido um dos memes mais discutidos neste ciclo, dando continuidade a essa visão com o fundo tokenizado na cadeia BUIDL da Blackrock. Apesar de a Ethereum e a Tron serem os centros das stablecoins, a Solana demonstrou um desempenho excepcional, com volumes de negociação diários de pico superiores a US$ 100 bilhões.

As atividades de RWA na rede também estão aumentando, com o USDY da Ondo como garantia DeFi, a colaboração da Maple Finance com a Jito e o lançamento do Libre Fund.

Este artigo se aprofunda nesses desenvolvimentos para entender o impulso de Solana em se tornar uma das cadeias com mais aplicações no mundo real.

Stablecoins em Solana

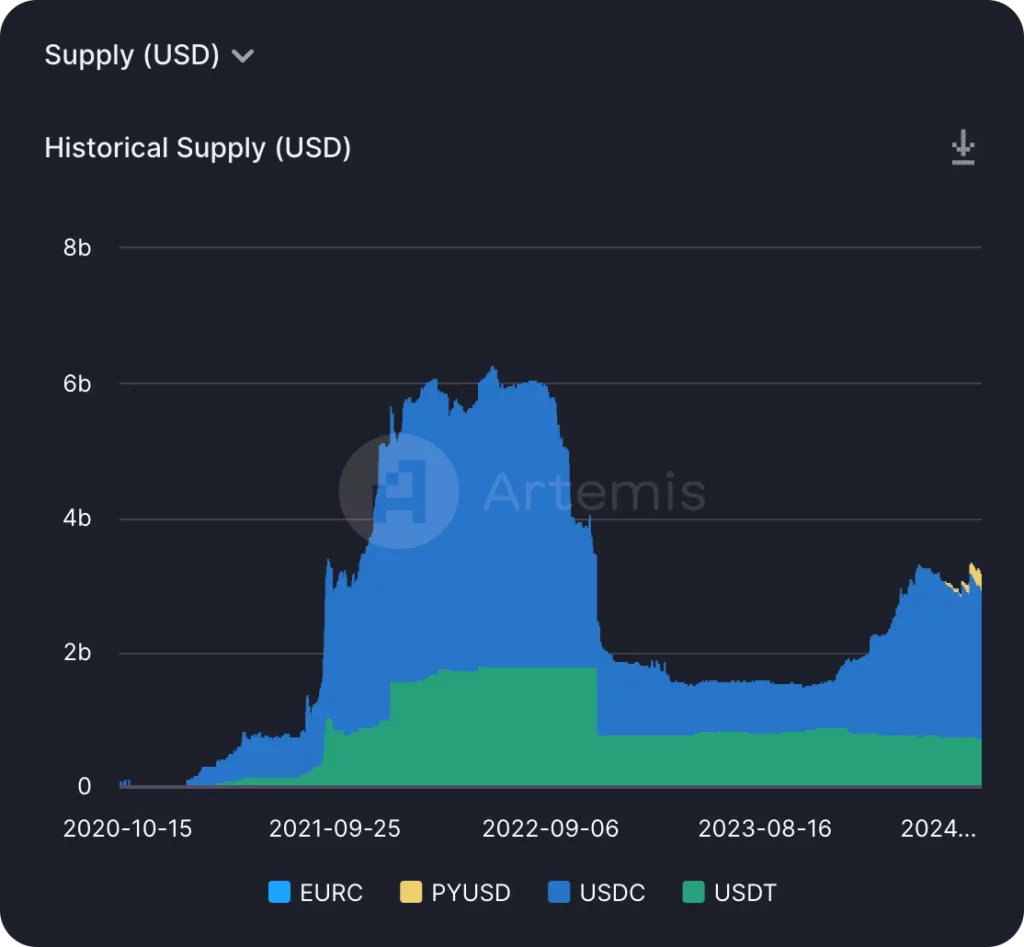

Stablecoins em Solana mostraram forte impulso e expansão contínua neste ciclo, destacando a robustez da rede e a atratividade para os emissores de stablecoins.

Hoje, o USDC da Circle domina o espaço de stablecoin em Solana, representando cerca de 70% do fornecimento total de stablecoin na cadeia, apesar de deter apenas cerca de 30% no Ethereum.

A partir desta semana, apesar da capitalização de mercado total do USDT de US$ 114 bilhões e do volume diário de negociação da Ethereum de US$ 31,5 bilhões, superando o total combinado dos 20 principais tokens ERC, o volume de negociação do USDC em comparação com o USDT (classificado em segundo lugar na cadeia) é de aproximadamente 19:1. O domínio do USDC na Solana decorre da estratégia da Circle e da Solana Foundation de incentivar os desenvolvedores e promover a integração da plataforma.

Por exemplo, plataformas como Solend e SuperTeam oferecem subsídios para desenvolvedores em USDC, atraindo mais desenvolvedores para Solana. O lançamento do Cross-Chain Transfer Protocol (CCTP) pela Circle em Solana também aumentou a disponibilidade e a liquidez do USDC.

Além disso, os serviços Web3 da Circle simplificam o desenvolvimento de contratos inteligentes, atendendo às necessidades dos desenvolvedores e facilitando a integração do USDC. Em geral, esses esforços visam unificar o DeFi e estabelecer a USDC como a principal stablecoin de Solana.

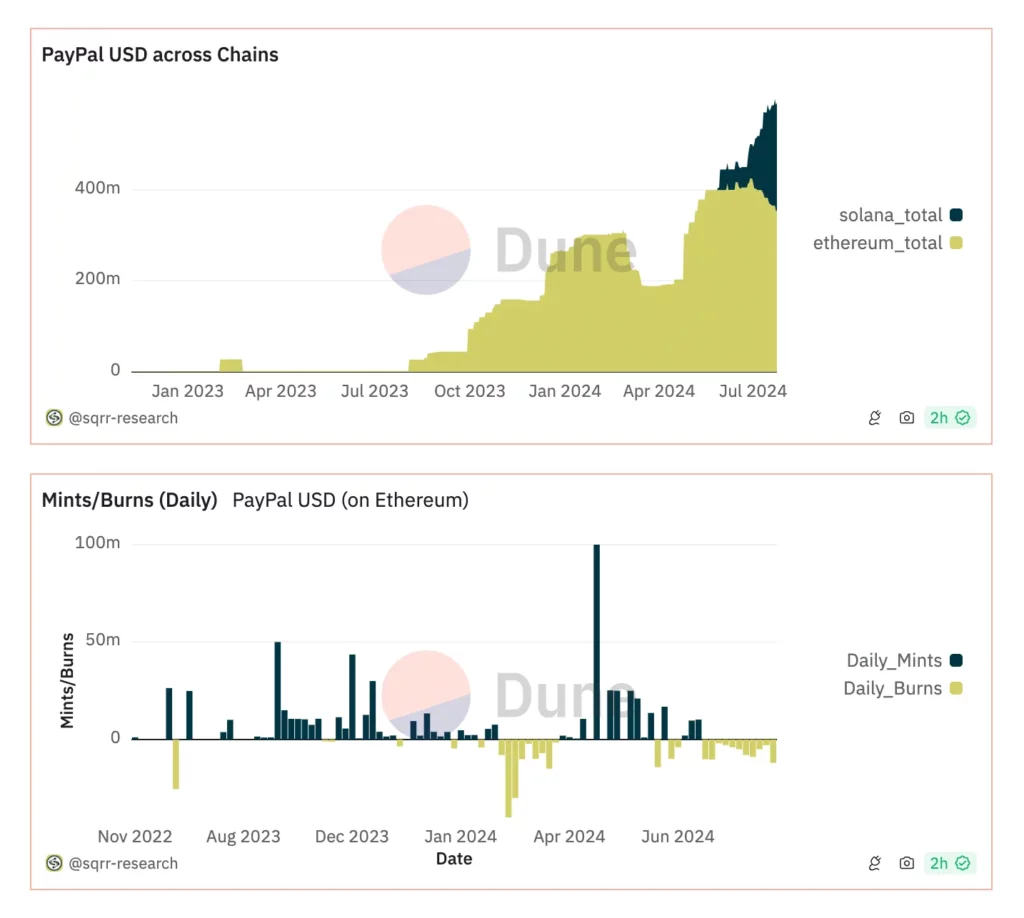

Em terceiro lugar está o PYUSD do PayPal, com um suprimento circulante de cerca de US$ 240 milhões, representando aproximadamente 11% do suprimento total de stablecoin do Solana desde seu lançamento, há menos de dois meses.

Protocolos DeFi como a Kamino Finance impulsionaram esse crescimento oferecendo rendimentos atraentes do lado da oferta para o PYUSD a partir de 1º de julho. Esses rendimentos começaram em 30% e caíram para 23%, com APY de 0,22%, em comparação com 21% do USDC e 16,5% do USDT, tornando o PYUSD uma ferramenta DeFi atraente. A oferta de PYUSD aumentou 88% na semana seguinte a 1º de julho, com 38% fluindo para Kamino.

Além dos emissores de stablecoin, as principais plataformas financeiras, como Stripe e Shopify, integradas ao Solana, abrem novas oportunidades para desenvolvedores e empresas, permitindo que eles criem plataformas confiáveis que atendam às necessidades cotidianas e conectem o Solana às finanças convencionais.

Projetos como Sphere, Lulo, Decaf e Helio já estão em desenvolvimento, simplificando as transações criptográficas e usando stablecoins como o USDC para oferecer serviços financeiros cotidianos, como conversão para moeda local, facilitação de pagamentos criptográficos de comércio eletrônico e poupança de alto rendimento.

De modo geral, o impulso observado com as stablecoins no Solana parece pronto para expandir a gama de produtos do sistema financeiro existente por meio de soluções eficientes na cadeia.

RWAs em Solana

Embora o crescimento dos RWAs em Solana seja relativamente discreto em comparação com o Ethereum, a integração de ativos do mundo real em Solana está criando um ecossistema fértil além das tesourarias tokenizadas.

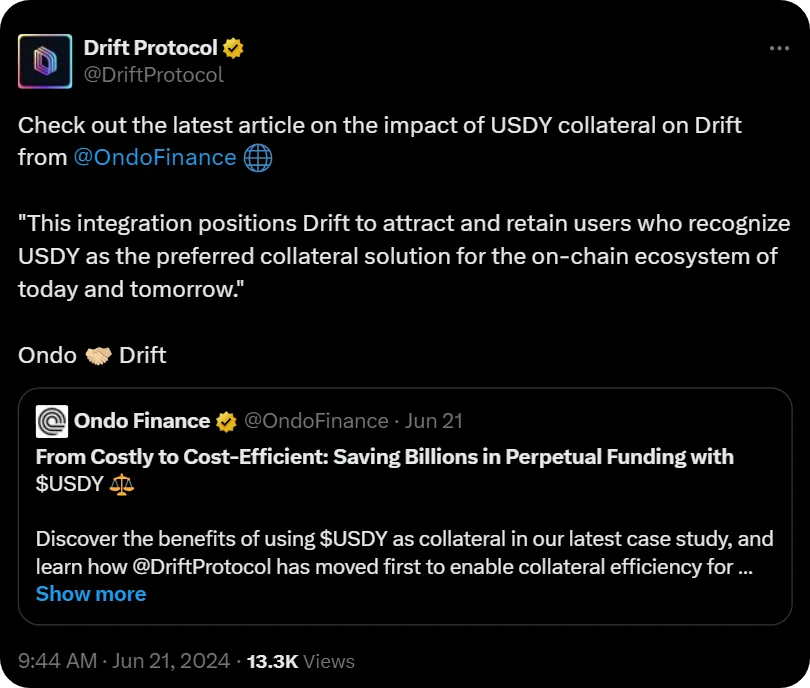

O principal produto de tesouraria tokenizado da Ondo Finance, o USDY, foi implantado no Solana em dezembro de 2023, com uma capitalização de mercado atual de US$ 42 milhões. Embora relativamente pequeno em comparação com outras stablecoins líderes, o USDY fez progressos interessantes, como a integração como garantia no protocolo perps DEX Drift.

Essa e outras colaborações futuras acrescentam utilidade aos ativos tokenizados do mundo real além dos empréstimos, aumentando a eficiência do capital dos traders.

Atualmente, alguns dos projetos RWA mais interessantes do ecossistema Solana incluem o Maple e o Parcl.

O Maple é um mercado para que as empresas que constam da lista de permissões tomem empréstimos de pools de liquidez na cadeia, reimplantado no Solana no ano passado, oferecendo canais de rendimento para stablecoins e altcoins por meio de um mercado de empréstimos com garantia excessiva.

Além disso, a Maple lançou um novo produto de empréstimo de varejo, o Syrup, em colaboração com a Jito. Essa parceria oferece financiamento flexível para os mutuários que usam a JitoSOL, desbloqueia fontes de rendimento para os credores e aprimora o gerenciamento de riscos por meio da liquidez da JitoSOL.

O Parcl é um DEX imobiliário perpétuo que permite que os usuários invistam e negociem (a longo ou curto prazo, com alavancagem de até 10x) em mercados geográficos específicos, como Boston, Chicago ou Miami.

O protocolo visa democratizar o acesso a classes de ativos tradicionalmente opacas para investimentos direcionais e estratégias de hedge. A Parcl também está se expandindo para o espaço forex com os futuros mercados de GBP e EUR.

Esse é apenas o começo da expansão do RWA da Solana, com o recém-anunciado Libre Fund e a futura GUM Alliance da Jupiter e da elmnts exchange, que devem continuar a impulsioná-la.

Fundo Libre

A Libre, uma joint venture entre o WebN Group, de Brevan Howard, e a Laser Digital, de Nomura, está lançando uma série de fundos tokenizados na Solana, como o Hamilton Lane SCOPE Fund, conhecido por seus altos rendimentos, e o Brevan Howard Master Fund, focado em estratégias globais de negociação macro. Os planos da Libre, com quase US$ 20 milhões em TVL antes do lançamento, incluem serviços de negociação secundária para seus fundos ainda este ano.

Aliança GUM da Jupiter

A iniciativa Grand Unified Markets (GUM) da Jupiter, em colaboração com a Solana Foundation e criadores de mercado como Wintermute e DWF Labs, visa criar um “mercado atômico único” na Jupiter para todos os ativos, desde forex e ações até RWAs como crédito, títulos do tesouro e imóveis, bem como criptomoedas.

Essa iniciativa pretende introduzir ativos tokenizados de forma eficaz, garantindo uma liquidez profunda e resolvendo o problema comum da “galinha ou o ovo” na tokenização, em que os emissores relutam em tokenizar ativos sem liquidez, e a liquidez permanece baixa até que mais ativos sejam tokenizados.

Elmnts

Elmnts é um mercado futuro para recursos de energia fundamentais tokenizados, como direitos minerais no setor de petróleo e gás, projetados para gerar mais de US$ 800 bilhões em receita em 2024. Essa abordagem aumenta a transparência, a acessibilidade e a liquidez, abordando os altos custos de transação e a baixa liquidez nos mercados atuais.

Para isso, a empresa adquire direitos minerais por meio de leilões, vendas privadas e redes, com especialistas rastreando áreas de leasing ativas e entendendo os mercados de petróleo e gás. Esse mercado simplifica o processo de investimento, reduz os custos e permite que mais investidores participem com taxas e valores mínimos mais baixos.

Conclusão

Com o crescimento significativo das stablecoins e a estabilização dos produtos RWA, a Solana estabeleceu uma base sólida para alavancar a economia na cadeia para expandir os mercados do mundo real.

Iniciativas novas e futuras, como os fundos tokenizados da Libre, a GUM Alliance da Jupiter e o mercado de recursos energéticos fundamentais da elmnts, incorporam ainda mais a Solana ao mercado de RWA e oferecem um acesso mais amplo aos ativos do mundo real na cadeia do que a maioria das outras cadeias.

De fato, o recente relatório da Coingecko mostrou que as duas principais narrativas no segundo trimestre de 2024 foram memecoins (é claro) e RWAs. Se Solana atrair tanta atenção para as RWAs quanto para as memecoins, poderá atrair capital institucional para a cadeia e garantir sua posição de liderança nas tendências deste ciclo.

À medida que o sistema financeiro existente se funde com as finanças descentralizadas, o papel da Solana em facilitar a tokenização de ativos tradicionais continuará a se expandir, consolidando seu status como uma cadeia que atende a todas as necessidades, sejam elas de varejo ou institucionais.

-

-

-

-

-

-

-

-