Galáxia: Riscos e recompensas da economia de estaca do Ethereum

Este relatório descreve de forma abrangente a mecânica do staking, como ele funciona na Ethereum e as considerações cruciais para as partes interessadas que participam do staking. Esta é a primeira parte de uma série de três partes que enfoca os riscos e as recompensas de várias atividades de staking, incluindo o re-staking e o staking de liquidez. O segundo relatório detalhará as operações no Ethereum e no Cosmos, juntamente com os riscos significativos associados ao re-staking.

Introdução

O Ethereum é o maior Proof of Stake (PoS) da blockchain por valor total apostado. Em 15 de julho de 2024, os detentores de ETH apostaram mais de US$ 111 bilhões em ETH, representando 28% do fornecimento total de ETH. O valor de ETH apostado, também chamado de “orçamento de segurança” da Ethereum, serve como um impedimento para penalidades de rede contra os apostadores em casos de ataques de gasto duplo e violações de protocolo.

Em troca da segurança da Ethereum, os stakers ganham recompensas por meio da inflação do protocolo, taxas de prioridade e Valor Máximo Extraível (MEV). Os usuários podem fazer staking de ETH sem problemas por meio de pools de staking líquidos, preservando a liquidez dos ativos além das expectativas iniciais dos desenvolvedores. Com base nas tendências atuais de staking, os desenvolvedores preveem um maior crescimento nas taxas de staking de ETH nos próximos anos. Para abordar essa tendência, estão sendo consideradas mudanças significativas no protocolo com relação às políticas de inflação.

Este relatório detalhará o cenário de staking da Ethereum, incluindo tipos de stakers, riscos e recompensas associados ao staking e previsões de taxas de staking. Também serão fornecidas informações sobre as mudanças propostas para a emissão de rede com o objetivo de reduzir a demanda de staking.

Tipos de Stakers

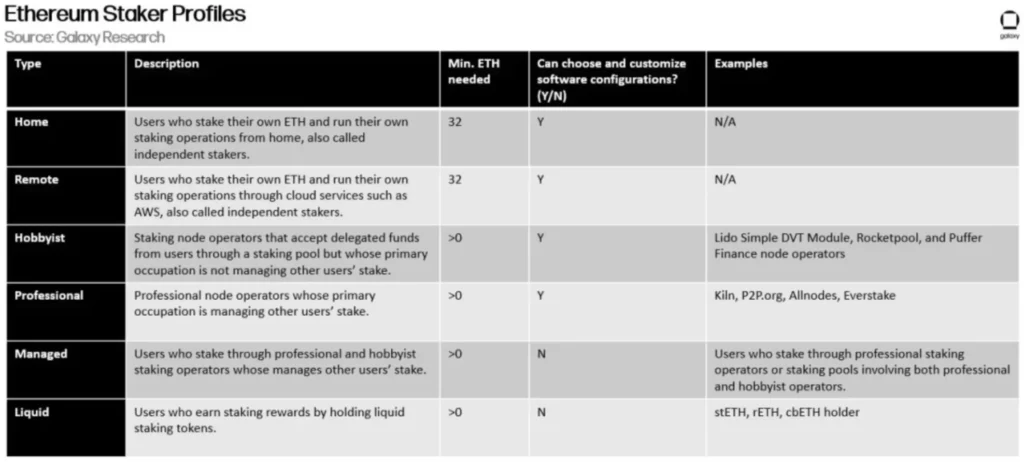

Há seis tipos principais de usuários de Ethereum elegíveis para prêmios de staking, detalhados na tabela abaixo:

Entre esses stakers, os stakers de custódia – aqueles que delegam ETH a operadores profissionais de nós de staking – são os mais numerosos. Embora o número de operadores profissionais seja pequeno, eles gerenciam o maior número de ETHs entre os tipos de entidades de staking.

Reafixação de liquidez, re-staking, e os protocolos de pool de re-staking de liquidez não são considerados aqui, pois não operam diretamente a infraestrutura de staking ou fornecem fundos para seu uso. No entanto, essas entidades ganham uma porcentagem dos retornos dos stakers que usam suas plataformas. Elas atuam como intermediárias, facilitando as relações entre os stakers de custódia e os stakers profissionais (ou amadores), o que as torna participantes cruciais no ecossistema de staking da Ethereum. Lido, um protocolo de staking de liquidez, é o maior operador de pool de staking no Ethereum até o momento, respondendo por 29% do ETH staked. Compreender os riscos do staking de liquidez é crucial, dada sua adoção e seu papel fundamental no Ethereum.

A próxima parte deste relatório se aprofundará nos riscos de staking com base nas técnicas e entidades usadas para ganhar prêmios de staking.

Riscos de estaca

Os riscos de staking dependem muito do método e da tecnologia empregados. A seguir, uma categorização dos métodos de staking e seus riscos associados:

- Estaca direta: Os usuários ou entidades gerenciam diretamente seu hardware e software de staking proprietário. Os riscos de staking direto de ETH incluem penalidades de staking e riscos de corte. As penalidades devido ao tempo de inatividade prolongado da máquina podem resultar na perda parcial dos prêmios de staking. Além disso, eventos de corte devido à configuração incorreta do software validador podem levar à perda parcial dos saldos de ETH em staking, até um máximo de 1 ETH.

- Estaca delegada: Usuários ou entidades delegam suas ETH a stakers profissionais ou amadores para staking. Os riscos do staking delegado incluem todos os riscos do staking direto, além dos riscos de contraparte, pois a entidade à qual você delega o staking pode deixar de cumprir suas obrigações. Os titulares de ETH podem delegar suas ETH a provedores de serviços de staking minimamente confiáveis, como entidades controladas por meio de código de contrato inteligente, embora isso introduza riscos técnicos adicionais devido a possíveis vulnerabilidades de código ou hacks de sistema.

- Estaca de liquidez: Usuários ou entidades delegam ETH a stakers profissionais ou amadores e recebem tokens de liquidez que representam suas ETHs em staking. Os riscos de staking de liquidez incluem todos os riscos de staking direto e delegado. Além disso, os riscos de liquidez podem levar a eventos de desconexão devido a flutuações de mercado e entrada ou saída atrasada de validadores, causando desvios significativos no valor dos tokens de staking de liquidez em relação ao valor do ativo subjacente em staking.

Outro risco a ser considerado nesses três métodos de staking é o risco regulatório. Quanto mais longe os detentores de ETH estiverem de seus ativos de staking, maior será o risco regulatório associado às atividades de staking. O staking delegado e o staking de liquidez exigem que os titulares de ETH confiem em diferentes tipos de entidades intermediárias. Legisladores e órgãos reguladores podem impor regras e estruturas às operações dessas entidades, dependendo de sua estrutura e modelos de negócios.

Além do risco regulatório, também são necessárias descrições detalhadas dos riscos de protocolo associados a esses três tipos de atividades de staking. Os riscos de protocolo decorrem das redes que penalizam os usuários que, intencionalmente ou não, não cumprem os padrões e as regras do protocolo de consenso da Ethereum. As penalidades são basicamente de três tipos, classificadas da menos para a mais severa:

- Penalidades off-line: Penalidades incorridas quando os nós ficam off-line e não realizam tarefas como propor blocos ou assinar provas de blocos. Em geral, os validadores enfrentam penalidades de alguns dólares por dia.

- Penalidades iniciais de corte: Penalidades impostas quando as ações dos validadores violam as regras da rede e são detectadas por outros validadores. O exemplo mais comum é o envio de dois blocos para um slot ou a assinatura de duas provas para o mesmo bloco. As penalidades variam de 0,5 ETH a 1 ETH, dependendo do saldo efetivo do validador, atualmente limitado a 32 ETH. Os desenvolvedores do protocolo estão considerando aumentar o saldo efetivo máximo dos validadores para 2048 ETH e reduzir as penalidades de corte inicial na próxima atualização de toda a rede, a Pectra.

- Penalidades de corte relacionadas: Após as penalidades iniciais de corte, os validadores podem sofrer uma segunda penalidade com base no valor total da aposta cortada nos 18 dias anteriores e posteriores ao evento de corte. A motivação para as penalidades de corte relacionadas é medida pelo valor apostado gerenciado por validadores mal-intencionados. As penalidades relacionadas são calculadas com base no saldo efetivo do validador, no saldo total e no multiplicador de proporção cortada.

Além dessas três penalidades, podem ser impostas penalidades especiais aos validadores se a rede não conseguir atingir a finalidade. (Para obter uma visão geral detalhada da finalidade da Ethereum, consulte este relatório da Galaxy Research). Quando a finalidade não é alcançada, os validadores que ficam off-line enfrentam penalidades mais severas. Ao queimar gradualmente as ações em jogo dos validadores que não contribuíram para o consenso da rede, a rede pode reequilibrar seu conjunto de validadores para atingir a finalidade. Quanto mais tempo a rede não atingir a finalidade, maior será a gravidade das penalidades.

Recompensas de apostas

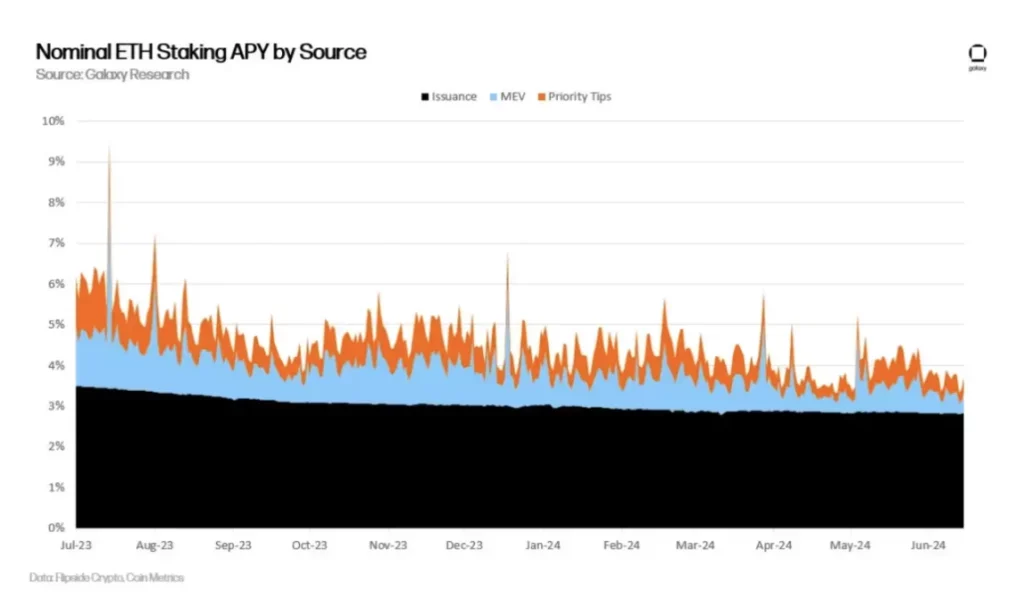

Embora os stakers assumam riscos, eles podem obter retornos anualizados de aproximadamente 4% da ETH apostada. Essas recompensas vêm de novas emissões de ETH, taxas de prioridade anexadas pelos usuários da Ethereum em suas transações e MEV.

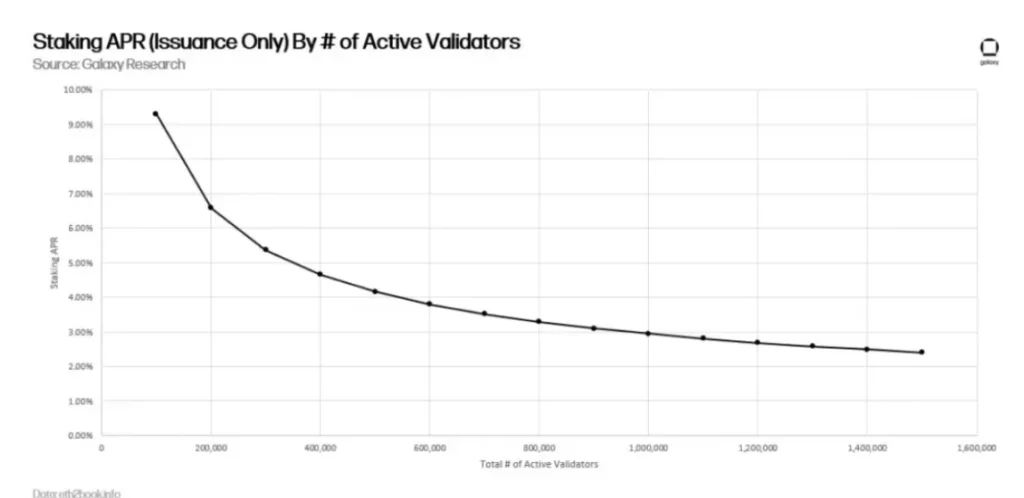

Observe que, nos últimos dois anos, as recompensas dos stakers diminuíram constantemente devido a dois motivos principais. Em primeiro lugar, o valor total de ETH apostado e o número de validadores aumentaram. À medida que o valor apostado aumenta, as recompensas de emissão para validadores são diluídas, como mostra o gráfico abaixo:

Enquanto as recompensas de emissão podem ser calculadas com base no número total de validadores ativos e na quantidade de ETH apostada na Ethereum, as outras duas fontes de renda do validador são difíceis de prever, pois dependem da atividade de transação da rede.

Nos últimos dois anos, a atividade de transações diminuiu, resultando em redução das taxas básicas, taxas de prioridade e MEV para validadores. Normalmente, quanto maior o valor dos ativos transferidos na cadeia, maior a disposição dos usuários em pagar taxas para priorizar essas transações no próximo bloco e maior o lucro do MEV obtido pela reordenação dentro do bloco. Conforme mostrado no gráfico abaixo, o valor diário de dólares transferidos na Ethereum está correlacionado com as taxas de prioridade de transação:

De acordo com os cálculos da Galaxy, a MEV pode aumentar o rendimento do validador em aproximadamente 1,2%. Em comparação com outros tipos de renda do validador (incluindo nova emissão de ETH e taxas de prioridade), as recompensas do validador do MEV representam aproximadamente 20%. Alguns atribuem o MEV ao valor adicional dado aos proponentes de blocos, que não vem das taxas de prioridade ou da emissão de ETH.

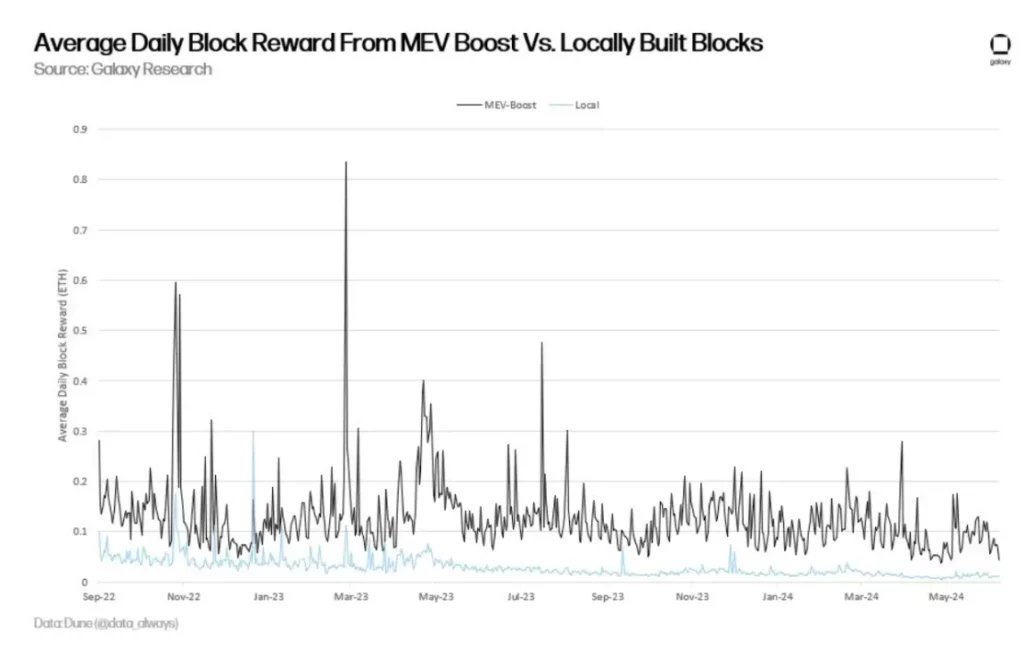

No entanto, outros argumentam que, se as taxas de prioridade forem usadas para financiar o front-running ou a negociação reversa bem-sucedidos, isso pode representar o próprio lucro de MEV. Para explicar que as próprias taxas de prioridade podem conter lucros de MEV, outros métodos compararam o valor de blocos construídos com o software MEV-Boost e aqueles não construídos com o software MEV-Boost.

O gráfico acima mostra que a escala do MEV pode ser muito maior do que 20% das recompensas do validador. De acordo com a análise do pesquisador da Fundação Ethereum, Toni Wahrstätter, em outubro de 2023, se os validadores receberem blocos por meio do MEV-Boost em vez de construir blocos localmente, a recompensa média do bloco aumentará em 400%.

Previsão da taxa de piquetagem

Supondo que a demanda de staking da Ethereum cresça linearmente, como tem acontecido nos últimos dois anos, espera-se que a taxa de staking ultrapasse 30% até 2024. Conforme mencionado anteriormente neste relatório, taxas de staking mais altas reduzirão os retornos da nova emissão de ETH. Os serviços de staking líquido da Ethereum permitem que os usuários façam staking facilmente e contornem as restrições de staking, como filas de entrada.

Os usuários só precisam comprar stETH para receber recompensas de staking. Um grande afluxo de compras de stETH pode causar uma desconexão entre o valor do stETH no mercado aberto e o valor do ativo subjacente em staking, levando a um prêmio sobre o stETH até que mais ETH seja apostado no Ethereum. Diferentemente da compra de stETH, as atividades de staking no Ethereum sofrem atrasos.

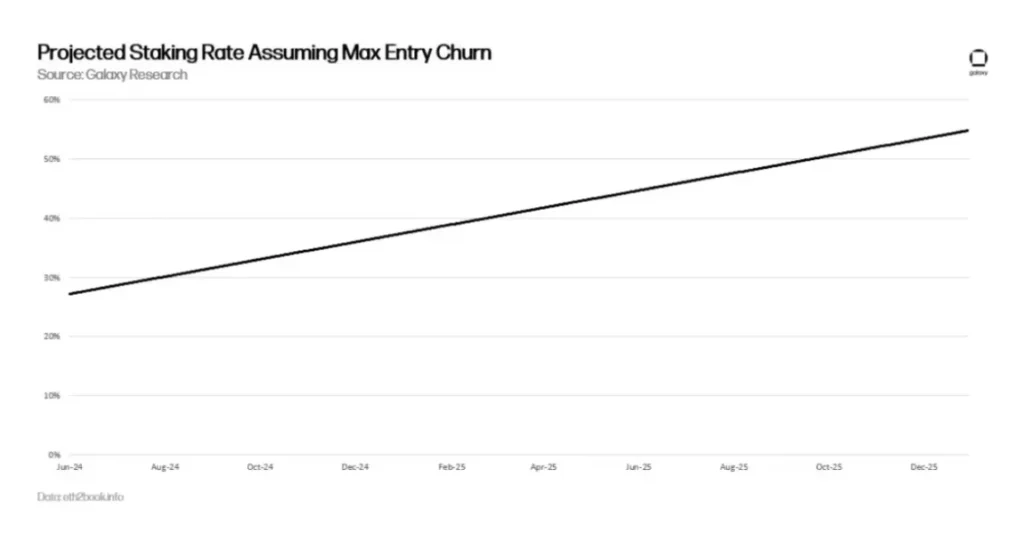

Cada época (aproximadamente 6,4 minutos) só pode adicionar 8 novos validadores ao Ethereum ou um máximo de 256 ETH em saldo efetivo. Portanto, supondo o máximo de acréscimos de validadores por época até o final de 2025, o Ethereum precisaria de mais de um ano (especificamente 466 dias) para atingir uma taxa de piquetagem de 50%.

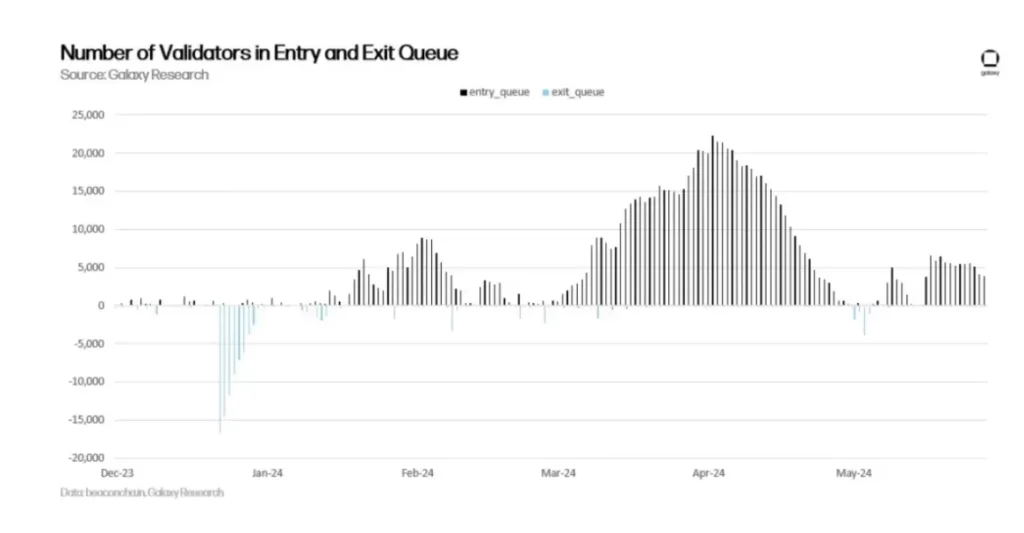

Historicamente, a demanda para entrar na fila de staking da Ethereum tem excedido a demanda para sair. Embora nos últimos dias tenha havido uma atividade reduzida de validadores entrando na fila, espera-se que a demanda por staking aumente novamente por vários motivos, incluindo, entre outros, retornos adicionais de re-staking, aumento de MEV da recuperação da atividade DeFi e mudanças regulatórias que apoiam atividades de staking em produtos financeiros tradicionais, como ETFs.

Os desenvolvedores estão cientes de que o ressurgimento das taxas de staking e o declínio dos retornos do staker é apenas uma questão de tempo, por isso estão considerando várias propostas para ajustar a emissão da rede para suprimir a demanda por staking.

Discussão sobre as novas mudanças na emissão de ETH

Os detentores de ETH devem estar cientes de que as futuras recompensas de staking passarão por mudanças significativas. Os desenvolvedores do Ethereum estão avaliando várias opções para garantir que a taxa de staking do Ethereum tenda a atingir os limites desejados, como 25% ou 12,5%. O pesquisador da Fundação Ethereum, Caspar Schwarz Schilling, explica que a manutenção de baixas taxas de staking inclui principalmente:

- Dominância de tokens de staking de liquidez (LST): Se as taxas de staking aumentarem, a quantidade de ETH concentrada em um pool de staking como o Lido poderá aumentar, apresentando riscos de centralização para uma entidade ou aplicativo de contrato inteligente e arriscando um impacto excessivo na segurança da Ethereum.

- Reduções de credibilidade: Em relação às preocupações com o domínio do LST, os altos volumes de emissão que entram em uma única entidade ou aplicativo de contrato inteligente podem reduzir a credibilidade de eventos de corte em larga escala na Ethereum. Por exemplo, se ocorrer um evento de corte que afete a maioria dos stakers, o protocolo poderá sofrer pressão dos detentores de ETH, que poderão desejar mudanças de estado para restaurar os saldos de ETH apostados e penalizados. A Ethereum passou por apenas uma mudança de estado irregular em sua história, após o infame hack do DAO em 2016. Embora improvável, mudanças irregulares de estado em resposta a eventos de corte em larga escala não são impossíveis. De fato, alguns pesquisadores da Ethereum argumentam que, sob condições de alta emissão, esses resultados são mais prováveis.

- ETH nativa sem confiança: a alta emissão pode levar a uma escassez de ETH nativa em circulação e a um aumento nos tokens de staking de liquidez emitidos por entidades de terceiros. Os pesquisadores da Ethereum indicam uma preferência por promover o uso da ETH nativa para atividades além do staking, em vez de tokens de staking de liquidez menos descentralizados.

- Emissão mínima viável (MVI): Apesar de serem insignificantes em comparação com os custos de mineração, os custos de staking também não são insignificantes. Os provedores profissionais de staking exigem hardware e software para operar validadores, incorrendo, portanto, em custos operacionais. Para fazer staking por meio desses provedores, os usuários precisam pagar taxas a eles. Além disso, mesmo que os usuários obtenham tokens de staking de liquidez por meio do staking de ETH nativo, eles também assumem riscos adicionais devido a falhas de staking por meio de staking de terceiros. Portanto, manter os custos de staking em um nível mínimo beneficia os interesses da rede, pois os custos adicionais associados ao suporte das atividades de staking significam maior emissão, inflando, assim, a oferta de ETH.

Os desenvolvedores e pesquisadores do Ethereum estão considerando várias propostas para reduzir a taxa de staking do Ethereum. Essas propostas incluem, mas não estão limitadas a:

- Reduções de curto prazo nas recompensas de staking: Em fevereiro de 2024, os pesquisadores da Fundação Ethereum Ansgar Dietrichs e Caspar Schwarz-Schilling reintroduziram uma proposta para um corte único nas taxas de recompensa de staking. A ideia foi inicialmente proposta pelo pesquisador da Fundação Ethereum Anders Elowsson. Em seu último artigo, Dietrichs e Schilling sugerem uma redução de 30% nas taxas de recompensa de staking. No entanto, o número específico depende da taxa de staking da Ethereum. Considerando o aumento contínuo das taxas de staking desde fevereiro, os pesquisadores acreditam que a redução teoricamente proposta nas taxas de recompensa deveria ser maior. Essa proposta pode ser implementada com alterações simples no código e tem como objetivo suprimir os incentivos econômicos para staking no curto prazo. Essa proposta pretende ser uma medida temporária para preparar o caminho para soluções de longo prazo, como políticas de metas.

- Metas de taxa de staking de longo prazo: Implementando uma nova curva de emissão de ETH, quanto mais a taxa de staking exceder a taxa-alvo (por exemplo, 25% do suprimento total de ETH em staking), maior será o custo para os validadores fazerem staking e ganharem prêmios. Essa ideia é baseada na pesquisa de Elowsson, Dietrichs e Schwarz-Schilling. Vários mecanismos podem atingir as taxas-alvo, cada um deles diferindo nos cronogramas de emissão e na extensão da redução da emissão. Para obter informações mais detalhadas sobre curvas de emissão em modelos de meta de taxa de staking, leia este artigo de pesquisa da Ethereum.

Nenhuma das propostas acima será incluída no próximo hard fork do Ethereum, o Pectra. No entanto, é provável que os desenvolvedores da Ethereum apresentem propostas de mudanças na emissão de ETH em atualizações subsequentes. Até o momento, as discussões na comunidade Ethereum sobre as mudanças na emissão têm sido altamente controversas e não chegaram a um consenso generalizado.

As principais objeções às mudanças na emissão incluem preocupações de que a redução da receita de staking prejudicará a lucratividade de grandes provedores de staking e stakers individuais na Ethereum. Até o momento, as propostas que afetam a emissão carecem de pesquisas suficientes e análises baseadas em dados. Ainda não está claro qual deve ser a meta exata de taxa de staking para atingir o MVI e se atingir essa meta por meio de mudanças na emissão reduzirá as preocupações com a centralização nas alocações de staking ou exacerbará os problemas ao afastar os stakers independentes que prosperam nos formatos emitidos pela ETH.

Para tratar de algumas preocupações de longo prazo sobre a lucratividade dos stakers independentes na Ethereum, o cofundador da Ethereum, Vitalik Buterin, compartilhou uma pesquisa preliminar em março de 2024 sobre a introdução de novas recompensas e penalidades anticorrelação destinadas a controlar a validação do operador de nó com menos validadores.

Desde o lançamento do blockchain de prova de participação da beacon chain na Ethereum em dezembro de 2020, sua política monetária permaneceu inalterada. No entanto, antes de se fundir com a beacon chain, a política monetária da Ethereum passou por várias revisões ao longo de sua história de aproximadamente sete anos.

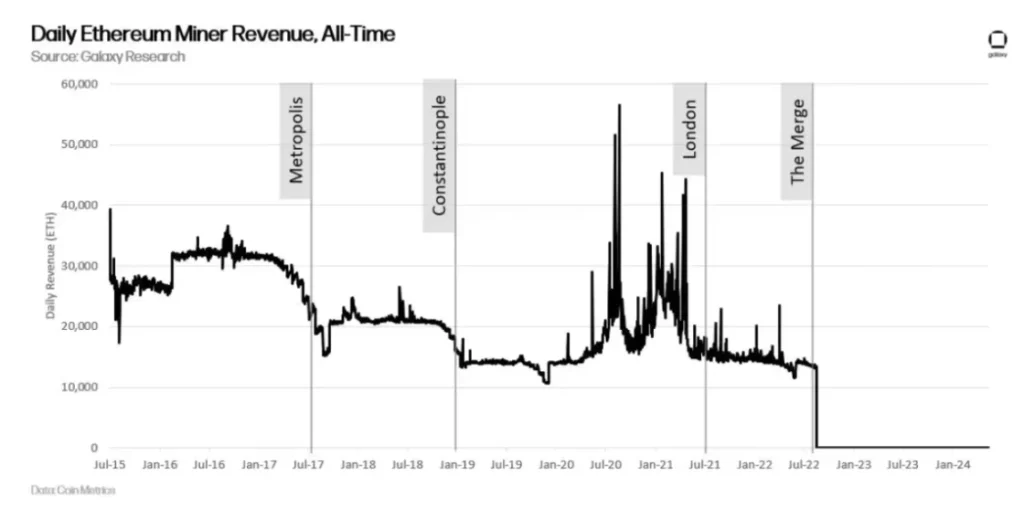

A recompensa original do bloco do Ethereum foi definida em 5 ETH/bloco. Na atualização da Metropolis em setembro de 2017, ela foi reduzida para 3 ETH. Em seguida, na atualização de Constantinopla, em fevereiro de 2019, ela foi reduzida ainda mais para 2 ETH. Posteriormente, na atualização de Londres, em agosto de 2021, as recompensas de mineração das taxas de transação foram queimadas e, na atualização de fusão, em setembro de 2022, as recompensas de mineração foram completamente eliminadas da rede.

Sob o mecanismo de consenso de prova de participação, as alterações na política monetária da Ethereum podem ser mais controversas do que as alterações na emissão de rede sob prova de trabalho. Isso ocorre porque a base de usuários afetada pelas alterações é muito mais ampla. Ao contrário dos mineradores, as alterações na emissão afetam um grupo cada vez mais amplo de detentores de ETH, provedores de serviços de staking, emissores de tokens de staking de liquidez e emissores de tokens de re-staking.

Como a base de partes interessadas envolvidas na proteção dos interesses da Ethereum continua a se expandir, é menos provável que os desenvolvedores da Ethereum alterem a política monetária da Ethereum com a mesma frequência do passado. A natureza contenciosa dessas discussões pode levar a uma rigidez cada vez maior ao longo do tempo nas políticas e incentivos relacionados ao staking. Como resultado, a janela de oportunidade para alterar a base de código da Ethereum à medida que o setor de staking se desenvolve na Ethereum está se estreitando, e é menos provável que as mudanças sejam sustentadas por longos períodos.

Conclusão

A economia de staking baseada na Ethereum ainda está em sua infância. Quando a cadeia de beacons foi lançada pela primeira vez em 2020, os usuários que faziam staking de ETH não podiam ter certeza de que retirariam ETH ou transfeririam fundos de volta para a Ethereum. Quando a cadeia de beacon se fundiu com a Ethereum em 2022, os usuários obtiveram recompensas adicionais de staking por meio de taxas de prioridade de transação e MEV.

Quando a funcionalidade de retirada de ETH de staking foi ativada em 2023, os usuários puderam finalmente sair dos validadores e lucrar com as operações de staking. Há outras mudanças no roteiro de desenvolvimento da Ethereum que afetarão as empresas de staking e os stakers individuais. Embora a maioria dessas alterações não afete os incentivos econômicos de staking, como o aumento do saldo máximo efetivo para validadores na atualização da Pectra, algumas afetarão.

Portanto, a consideração cuidadosa dos riscos e recompensas do staking na Ethereum é crucial à medida que o roteiro de desenvolvimento da Ethereum evolui e é implementado por meio de hard forks. Com uma base de partes interessadas que abrange muito mais do que durante a era PoW da Ethereum, as mudanças ao longo do tempo que afetam a dinâmica de staking podem ser mais difíceis de executar.

No entanto, a Ethereum continua sendo uma blockchain de prova de participação relativamente nova, que deverá passar por mudanças significativas nos próximos meses e anos, exigindo uma consideração cuidadosa de como as mudanças na dinâmica de participação afetarão todas as partes interessadas relevantes.