Stablecoins: O sistema bancário como serviço ainda não foi totalmente explorado

As stablecoins são essencialmente uma forma de responsabilidade monetária nativa da Internet, representando uma nova geração de BaaS (Banking as a Service).

A forma (ativos) das stablecoins não mudará, e estamos apenas começando a explorar sua utilidade. Aqui estão alguns modelos de pensamento que preveem o desenvolvimento futuro das stablecoins:

Stablecoins como a nova geração de BaaS

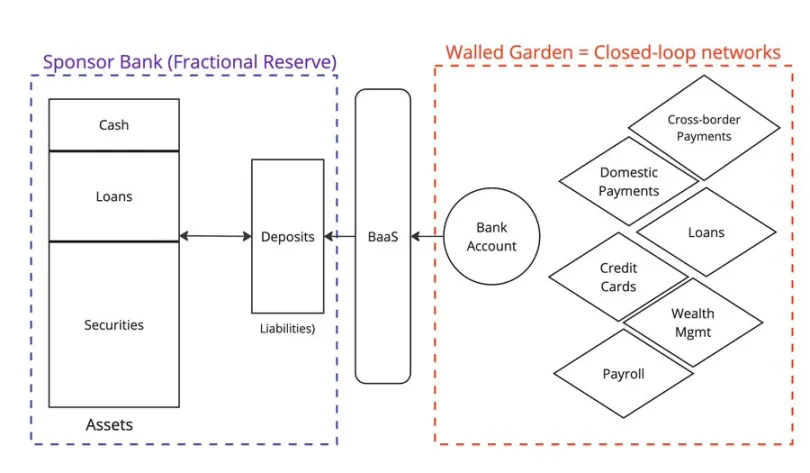

Na fintech Web2, uma onda de startups forneceu o Banking as a Service (BaaS) para criar novos aplicativos.

Essas empresas de BaaS atuaram como middleware, simplificando a complexidade da interação com os bancos tradicionais. Empresas como @Venmo, @Wise, @CashApp e @Affirm se beneficiaram do BaaS, introduzindo novos tipos de produtos, como pagamentos P2P, BNPL e pagamentos internacionais.

Todos os correntistas depositam seus fundos em bancos de reserva fracionária, assumindo o risco de que o banco não entrará em colapso. Entretanto, o colapso do Silicon Valley Bank nos lembrou que nada é absolutamente certo.

Infelizmente, um dos líderes, a Synapse, já foi à falência, causando grande sofrimento a seus clientes e parceiros.

Outro grande banco patrocinador, o Evolve Bank, sofreu uma violação maciça de dados devido a um ataque de hackers russos.

Então, qual é a alternativa para o Banking as a Service? Se o BaaS impulsionou o crescimento da Fintech 2.0, então as stablecoins estão fortalecendo a Fintech 3.0.

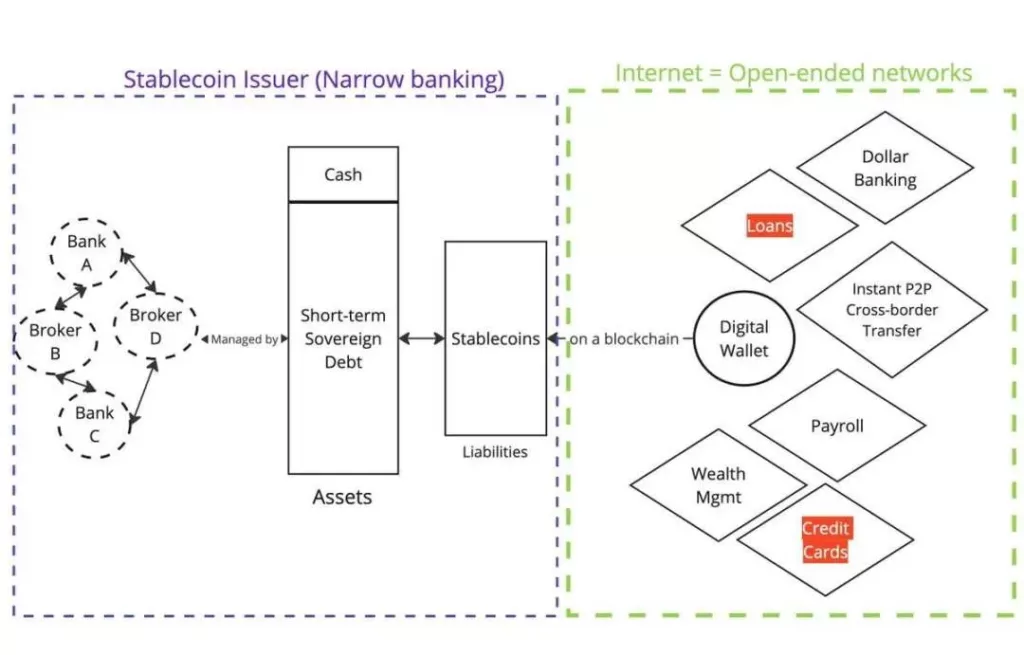

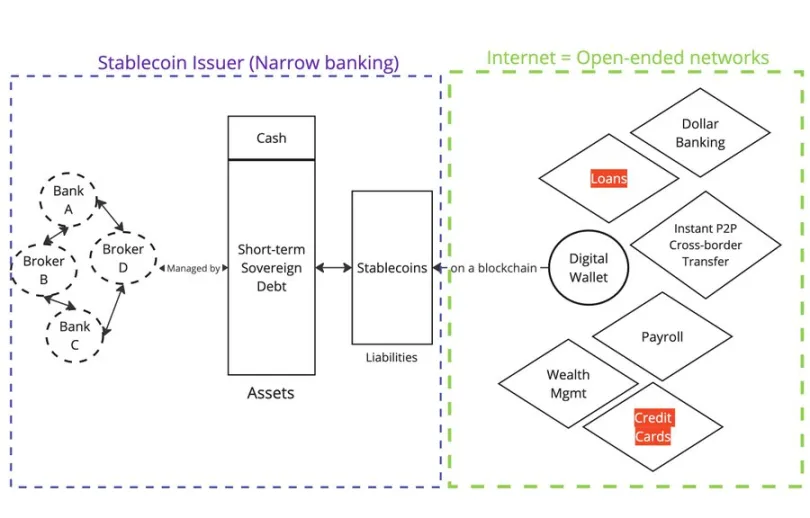

As stablecoins apoiadas pela Fiat (por exemplo, @circle, @Tether_to, @Paxos) representam reivindicações na cadeia, com esses tokens sendo garantidos por alguma forma de moeda fiduciária mantida fora da cadeia em algum lugar.

Ativos

Os emissores não concedem empréstimos; eles são bancos estreitos.

Passivos

Os tokens agora são distribuídos no blockchain. Qualquer pessoa com uma carteira e acesso à Internet pode comprar e manter esses tokens no mercado secundário.

Funcionalmente, as stablecoins oferecem aos consumidores os mesmos serviços que o Banking as a Service (BaaS). Deter $USDC como um usuário não americano é equivalente a ter uma conta em dólares por meio do @Wise. Se você tiver $USDC, enfrentará o risco da Circle como emissora, da BlackRock como corretora de valores mobiliários e dos parceiros bancários da Circle.

Se você tiver uma conta em dólar por meio da @Wise, estará sujeito ao risco do parceiro de BaaS da Wise e de seu banco patrocinador (reserva fracionária).

Por que as stablecoins cresceram tão rapidamente em um período tão curto?

Tudo se resume à forma como os passivos são distribuídos (depósitos na Web2 vs. stablecoins na Web3).

Na Web2, os depósitos ficam presos em redes fechadas (por exemplo, PayPal e SWIFT). Na Web3, as stablecoins são registradas em blockchains públicos desde o início, representando redes abertas.

Isso também explica por que os blockchains públicos podem alcançar o Efeito Lindy, pois se tornam pontos de coordenação para todos os participantes do mercado.

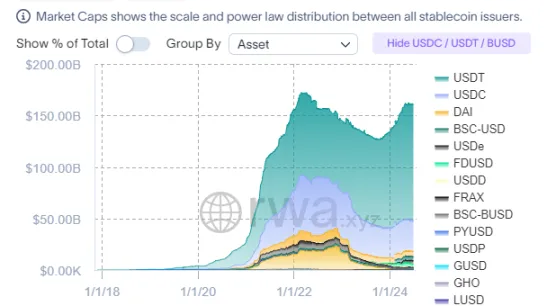

A forma das stablecoins (ativos) não mudará no futuro

Como as stablecoins devem se concentrar na distribuição (passivos), os emissores gravitarão naturalmente em torno de composições de ativos semelhantes.

Sobre a regulamentação

Os órgãos reguladores (por exemplo, EUA, UE, Hong Kong) estão se concentrando estritamente na regulamentação dos ativos das stablecoins, especificando tipos de ativos e gerenciamento. Se você quiser proteger os consumidores, a regulamentação dos ativos faz sentido (veja o apoio algorítmico da Terra/Luna).

Embora a forma das stablecoins não mude muito, sua utilidade (uso de passivos) está longe de ser totalmente explorada.

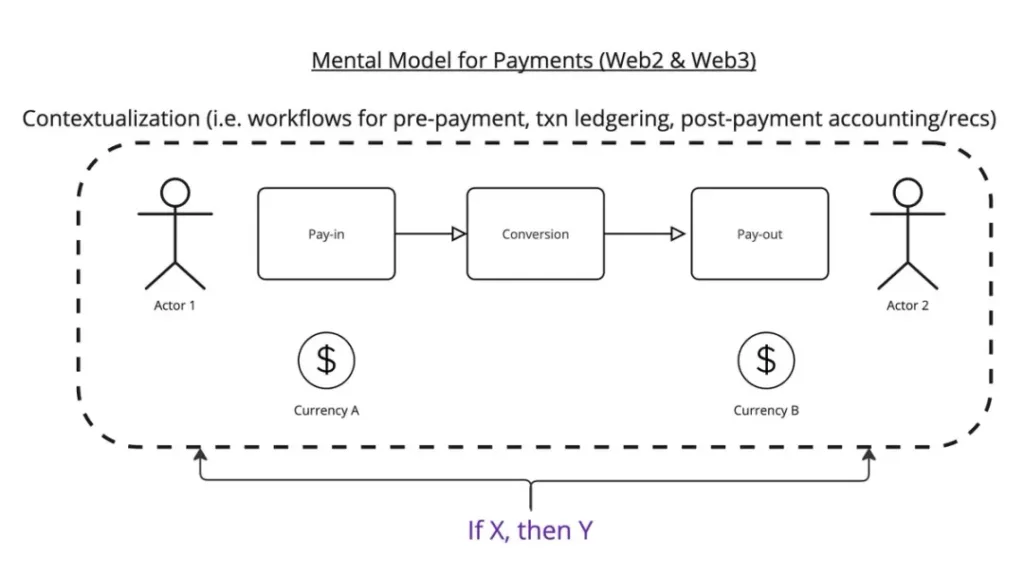

Imagine que a essência do pagamento seja a transferência de $x do local A para o local B, seguindo determinadas condições.

Este é o meu modelo de pensamento:

O processo de pagamento consiste em três etapas:

- Entrada de pagamento

- Conversão

- Saída de pagamento

Nesse fluxo de trabalho, você precisa considerar, por exemplo, para que serve esse pagamento? Após a conclusão da transação, é necessário registrá-la no livro-razão. Ao receber a transação, você precisa combiná-la com a fatura.

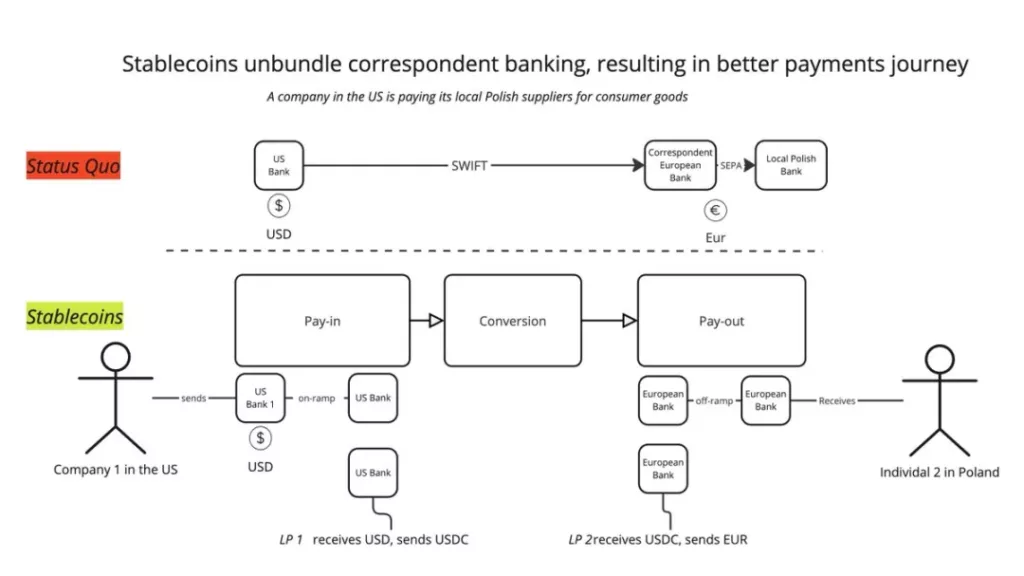

Atualmente, as stablecoins têm uma utilidade muito óbvia: desconstruir as redes tradicionais de correspondentes bancários por meio de um novo conjunto de prestadores de serviços. Não mais dependendo de uma única transação SWIFT, você pode dividi-la em: Depósito -> BaaS -> Conversão de LPs -> BaaS -> Retirada. Dessa forma, é possível combinar os melhores serviços em cada estágio, proporcionando uma melhor experiência ao usuário.

Foi assim que @mgiampapa1, @will_beeson e @bkohli o descreveram no @rebankpodcast.

O pagamento internacional é a única utilidade para as stablecoins?

Acho que não.

Ainda há muito potencial inexplorado em relação à moeda programável. A lógica “se X, então Y” pode ser aplicada em todo o fluxo de trabalho de pagamento, permitindo a transferência de valor entre máquinas.

Como empresas como a @sentient_agi podem monetizar as fontes de dados de grandes modelos de linguagem (LLMs) a cada chamada de raciocínio?

Sobre a regulamentação

Como os órgãos reguladores veem a utilidade das stablecoins? Para mim, o mais importante é entender seu cliente (KYC).

Os conflitos regulatórios mais óbvios que vejo são:

- Se as stablecoins de fato se assemelham ao Banking as a Service (BaaS), os órgãos reguladores devem supervisioná-las da mesma forma que o BaaS? Essa é uma questão de equivalência funcional.

- As stablecoins devem ter permissão para permanecer anônimas como o dinheiro?

Se o primeiro cenário ocorrer, todo o setor de stablecoin entrará em colapso, com a capitalização de mercado e o volume de transações caindo pela metade. Isso levaria a uma perda significativa da demanda por títulos do Tesouro dos EUA (UST).

O segundo cenário é possível, mas espero uma forte oposição das empresas existentes e dos bancos offshore que se beneficiam do status quo.