Os mercados de previsão são confiáveis? Insights de um pesquisador Delphi

Os mercados de previsão podem ser eficazes, mas dependem de uma variedade de componentes, o que significa que nem sempre podem fornecer probabilidades precisas.

Confiar na suposição de eficiência perfeita do mercado nesses sistemas não é realista.

Em meu primeiro artigo sobre mercados de previsão, expliquei em linhas gerais como os mercados de previsão podem servir como uma fonte de verdade em cenários complexos e incertos. Também identifiquei três vieses principais que impedem que mercados específicos alcancem probabilidades verdadeiras. Este segundo artigo se aprofunda nesses três vieses: viés de preferência, viés de cobertura e viés de tempo.

Eficiência de mercado

A eficiência do mercado é fundamental para a precisão dos mercados de previsão. Sem ela, as probabilidades serão inevitavelmente distorcidas.

Veja o exemplo de um mercado perfeitamente eficiente:

- Um mercado é estabelecido para o lançamento de uma moeda e um criador de mercado vende chances de 55c em um resultado de cara. Esse formador de mercado tem uma vantagem de 10% por lançamento, pois vende a aposta a um preço de 0,55, enquanto as chances reais são de 0,5. Os compradores nesse mercado esperam perder 5 centavos por lançamento de moeda.

- Outro formador de mercado entra e oferece chances um pouco menores, a 52,5c. Sua vantagem cai para 5%, e os compradores agora esperam perder 2,5 centavos por lance.

- Um terceiro formador de mercado entra e fixa o preço em 51c, reduzindo sua vantagem para 2%, com os compradores perdendo apenas 1 centavo por lance.

Em um mercado eficiente, as oportunidades de lucro diminuem até atingirem o prêmio de risco. Para eventos altamente previsíveis, como o lançamento de uma moeda, o prêmio de risco é muito baixo, resultando em um mercado altamente eficiente (+/- ~1 ponto-base).

No entanto, para resultados incertos, como o seguro contra incêndios florestais que destroem uma comunidade, o prêmio de risco é muito maior. Isso exige uma diferença maior entre os custos esperados e os preços do seguro para garantir a lucratividade.

Preconceito de preferência

Quando não há eficiência no mercado, os mercados de previsão são propensos a previsões tendenciosas (geralmente superestimando as probabilidades).

As pessoas tendem a aumentar o preço dos resultados quando se beneficiam deles. Isso distorce a probabilidade de ocorrência de eventos (por exemplo, os torcedores do Chelsea têm maior probabilidade de apostar na vitória do Chelsea na Liga dos Campeões do que os torcedores do Arsenal).

O problema surge quando os mercados ineficientes não conseguem corrigir essas tendências e ninguém intervém para restaurar os preços à probabilidade “verdadeira”.

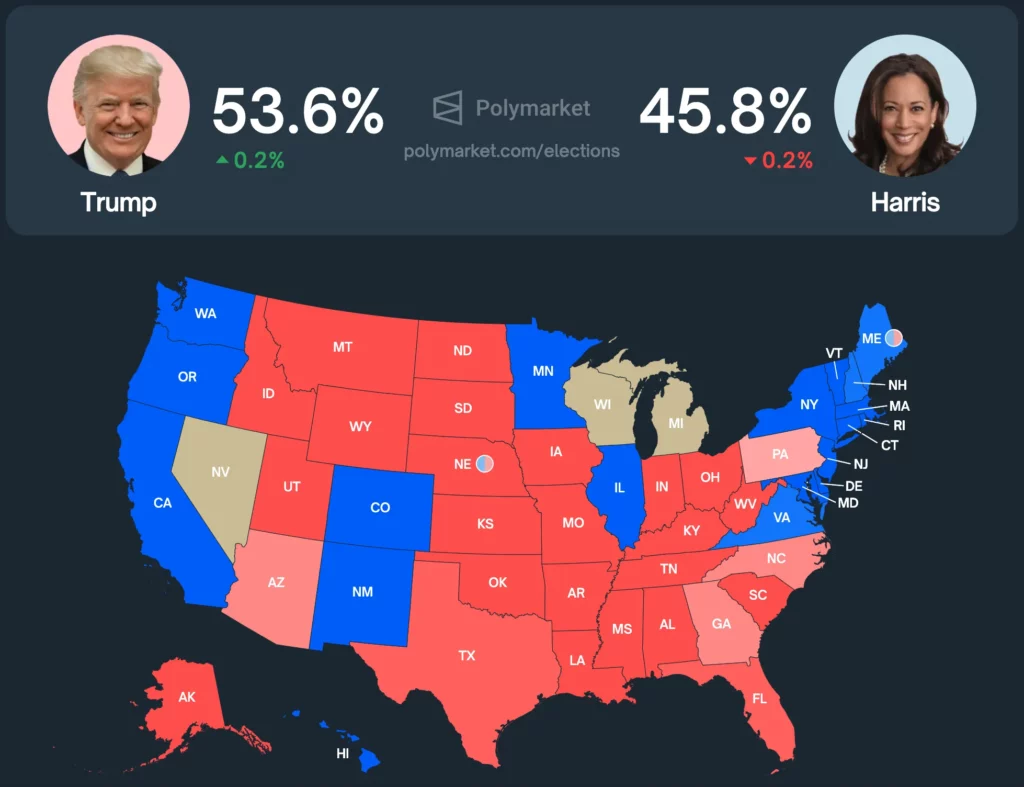

Vejamos um exemplo do mundo real que todo mundo adora: a eleição presidencial dos EUA.

Atualmente, Polymarket avalia Trump com cerca de 53,6% de probabilidade de vitória, enquanto Harris está avaliado em 45,8%.

Como isso se compara a outras ferramentas de previsão?

- Boletim de prata: Trump (56,9%) e Harris (42,5%)

- Mercados de Manifolds: Trump (54%) e Harris (43%)

- Metaculus: Trump (55%) e Harris (45%)

- PredictIT: Harris (51%) e Trump (50%)

A base de usuários principal do Polymarket consiste em usuários de criptomoedas que tendem a se inclinar politicamente para a direita. Isso é evidente, pois o Polymarket atribui a Trump uma probabilidade maior de vitória do que qualquer outra ferramenta ou mercado de previsão.

Polymarket, que ultrapassou US$ 460 milhões em volume de negociação para esta eleição, é um dos mercados de previsão mais líquidos do mundo. Se algum mercado fosse eficiente, seria esse. No entanto, ele ainda está longe de ser totalmente eficiente.

Se os mercados de previsão dependem da eficiência, mas não podem reverter para probabilidades verdadeiras quando as tendências distorcem as probabilidades, eles devem ser usados como fonte de probabilidades?

Viés de tempo

A previsão da eficiência do mercado não é tão simples quanto o cenário do lançamento de uma moeda. Se um trader quiser restaurar a probabilidade real de um mercado, a vantagem potencial deve valer o esforço.

Se um mercado tiver um viés de alta de 1%, mas se resolver em seis meses, a vantagem não vale a pena para alguém fazer um hedge, já que o retorno anualizado seria de apenas 2%, inferior à taxa livre de risco.

A única maneira de restaurar o mercado à probabilidade real é se alguém tiver um interesse contrário no resultado oposto.

Como resultado, os mercados não refletirão a eficiência até que a tendência aumente ou o tempo para a resolução diminua (fazendo com que valha a pena para um formador de mercado superar a taxa livre de risco).

Viés de Hedging

O hedging também pode distorcer as probabilidades nos mercados de previsão, aumentando ou diminuindo as probabilidades.

Aqui está um exemplo de como o hedge manipula as probabilidades do mercado:

Um operador compra opções de compra EOD do SPY no valor de US$ 1 milhão na manhã de uma reunião do FOMC. Ele acredita que um corte nas taxas impulsionará o SPY, enquanto taxas inalteradas empurrarão o SPY para baixo. Atualmente, o mercado precifica ambos os resultados em 50:50.

Pouco antes de a decisão ser tomada, o trader quer reduzir seu risco direcional, mas não quer vender as opções de compra do SPY devido à menor liquidez. Para se proteger, ele compra posições “NO” no valor de US$ 200.000 no mercado de mudança de taxa, aumentando a probabilidade de corte da taxa para 48/52.

Se o consenso do mercado for 50:50, a eficiência determinaria que os traders comprassem ações “SIM” para restaurar o mercado para 50:50. Mas isso nem sempre acontece.

Vários fatores impedem que o mercado volte à probabilidade real de 50/50:

- Aversão ao risco: Os traders talvez não queiram assumir o risco direcional apenas para obter uma pequena vantagem, especialmente com eventos pouco frequentes, como as reuniões do FOMC (ao contrário de um lançamento de moeda repetido).

- Assimetria de informações: Se os mercados de previsão forem a única fonte de probabilidades de eventos, os traders podem hesitar em fazer hedge se suspeitarem que a parte contrária tem acesso a informações superiores. Isso torna a arbitragem do mercado menos atraente.

Conclusão

Acredito muito nos mercados de previsão, mas usá-los como a única fonte de verdade para as probabilidades é equivocado.

Eles se destacam na descoberta de informações – imagino que os mercados de previsão se tornem a plataforma de referência para probabilidades em tempo real sobre qualquer evento. Entretanto, discordo da ideia de que eles sejam sempre totalmente precisos.

No caso de eventos de grande porte, a incorporação de margens de erro nas previsões é fundamental para levar em conta os vieses decorrentes de preferência, cobertura ou tempo.