Funcția de bază a rețelelor blockchain este de a procesa și de a menține în siguranță înregistrări de informații marcate în timp. În principiu, blockchain-urile pot înregistra orice tip de date, dar, cel mai adesea, ele gestionează informații referitoare la solduri și tranzacții financiare. Cea mai simplă și mai comună tranzacție financiară este plata.

Deși blockchains servesc în prezent la diverse cazuri de utilizare, cazul de utilizare fundamental pentru toate rețelele majore rămâne transferul de unități de valoare (de exemplu, plăți pentru bunuri sau servicii). În ciuda succesului lor pe piețele de nișă ca rețele de plată dominante, succesul blockchains în ceea ce privește plățile de zi cu zi, la scară largă, provine adesea din stablecoins legate de monedele fiat.

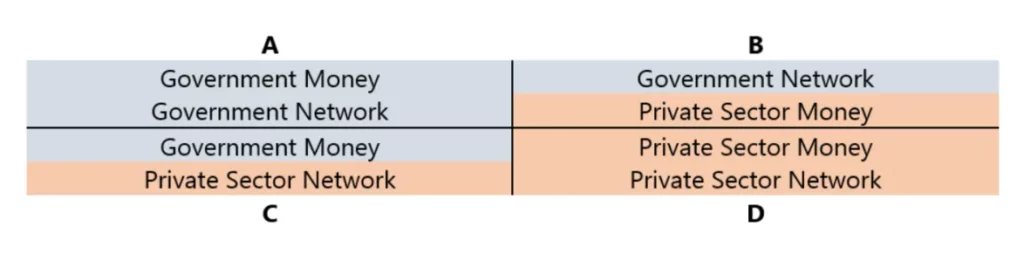

Rețelele monetare și de plăți pot fi publice sau private. „Publice” se referă la entități precum guvernele, băncile centrale și alte instituții din sectorul public, în timp ce „private” se referă la entități deținute și operate privat, precum majoritatea băncilor comerciale, companiile de carduri de credit și alți furnizori de servicii financiare.

În practică, distincția dintre public și privat nu este atât de clară precum cea prezentată în cadranele diagramei. Banii publici emiși de guvern circulă în cadrul rețelelor private, iar multe sectoare financiare private sunt puternic reglementate de instituții publice.

Cu toate acestea, distincția public-privat oferă un bun punct de plecare pentru înțelegerea relației dintre monedele și sistemele de plată emergente și cele existente.

Mai jos, explicăm și ilustrăm acest tabel în două cazuri:

- Cuprinde toate unitățile monetare de cont.

- În cadrul unităților de cont definite de guvern, legate de obicei de monedele naționale.

În primul caz, o monedă poate fi considerată cu adevărat „privată” numai dacă este emisă de entități din sectorul privat, utilizează o unitate de cont diferită de cele definite de guvern și este tranzacționată independent de rețelele de decontare controlate de guvern.

Criptomonedele cu flotare liberă precum Bitcoin și Ethereum se încadrează în această categorie de monede private, deși utilizarea lor ca unități de cont și mijloace de plată este destul de limitată, cum ar fi pentru comisioanele de tranzacționare blockchain, NFT și alte bunuri și servicii legate de blockchain.

Datorită efectelor puternice de rețea ale monedelor naționale, monedele private, altele decât criptomonedele, au cazuri de utilizare la fel de limitate în plățile de zi cu zi.

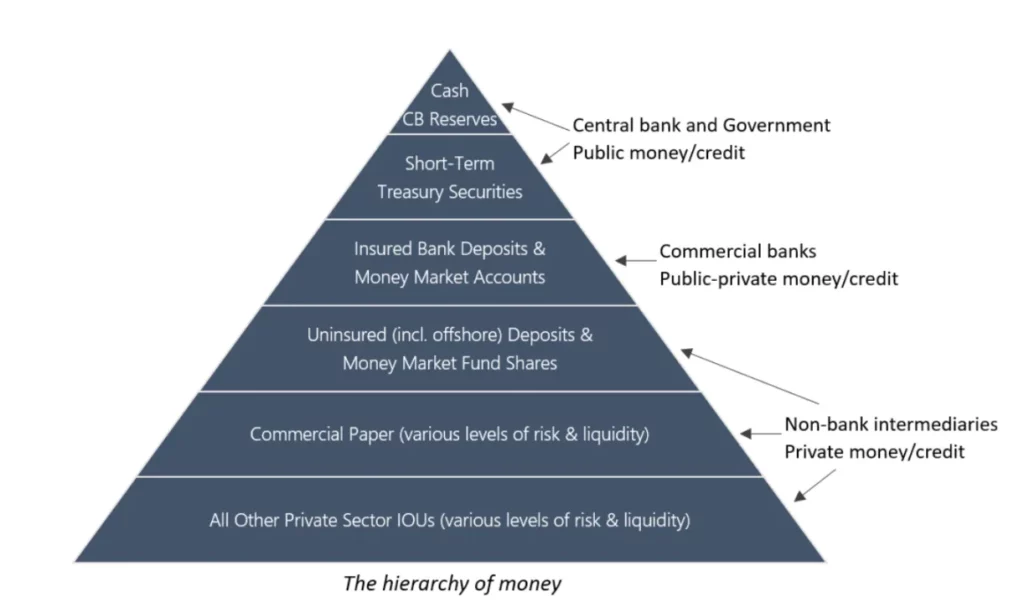

În al doilea caz, monedele legate de monedele naționale pot lua, de asemenea, forme mai „publice” sau mai „private”. Acest lucru poate fi ilustrat prin ierarhia clasică a banilor, în care acceptarea și lichiditatea scad de sus în jos: cei mai acceptați și mai lichizi bani (publici) se află în partea de sus, în timp ce cei mai puțini bani (privați) se află în partea de jos.

Deși pot exista diferențe regionale și istorice, diagrama reflectă aproximativ situația din majoritatea economiilor moderne, în care dreptul de a emite monedă este limitat la băncile centrale. Unitățile monetare asociate sunt apoi utilizate de băncile comerciale, de intermediarii financiari nebancari și de sectorul privat pentru a stabili prețul creditelor și al titlurilor de valoare, care sunt considerate echivalente de numerar în diferite grade.

Deși cele mai adoptate monede private (inclusiv criptomonedele cu flotare liberă) își pot dezvolta propriile ierarhii monetare independente, monedele naționale și ierarhiile acestora domină cazurile de utilizare a plăților în întreaga lume.

Acest lucru este relevant pentru blockchains, deoarece succesul lor ca rețele de plată la scară largă pare din ce în ce mai legat de un set specific de criptomonede din aceeași ierarhie monetară ca și monedele guvernamentale. Aceste criptomonede, cunoscute sub denumirea de stablecoins, urmăresc să urmărească valoarea de piață a altor active.

În momentul scrierii acestui articol, cel mai răspândit activ pentru monedele stabile este dolarul american, cea mai lichidă monedă fiat din lume. Prin urmare, majoritatea monedelor stabile se încadrează efectiv în ierarhia monetară a Sistemului Rezervei Federale a SUA.

Rețelele de plăți deservesc diferite grupuri de clienți cu amănuntul și instituționali și utilizează diferite mijloace de decontare (de exemplu, IOU private, depozite ale băncilor comerciale, rezerve ale băncilor centrale) pe diferite niveluri ale ierarhiei dolarului.

De exemplu, tranzacțiile interbancare mari sunt procesate prin Fedwire și Clearing House Interbank Payments System (CHIPS), în timp ce tranzacțiile mai mici, precum plata facturilor la utilități sau transferurile între rude și prieteni, sunt gestionate de Automated Clearing House (ACH). Cele mai populare metode de plată la punctul de vânzare sunt cardurile de debit/credit, emise de obicei de bănci și conectate la aplicații de plată mobile.

În prezent, cele mai mari rețele care procesează astfel de plăți sunt operate de societăți cotate la bursă, precum American Express, Mastercard și Visa. În cele din urmă, gateway-uri de plată precum PayPal, Square și Stripe oferă comercianților acces online convenabil, simplificând conexiunile dintre diferitele părți ale acestui sistem.

La fiecare nivel al ierarhiei monetare, controlul asupra rețelei de plăți include puterea de a decide ce constituie mijloace de plată acceptabile. Acesta este motivul pentru care convențiile contabile sunt atât de importante. În general, pe măsură ce se coboară în ierarhie, „emiterea de bani” devine mai ușoară, dar obținerea acceptării lor de către ceilalți devine mai dificilă.

Pe de o parte, numerarul fizic și depozitele bancare comerciale sunt aproape universal acceptate ca mijloace de plată, însă capacitatea de a emite aceste forme de bani este puternic reglementată. Pe de altă parte, aproape oricine poate emite în mod liber datorii private, dar astfel de IOU funcționează ca bani doar într-un domeniu foarte limitat, cum ar fi cardurile cadou sau punctele de fidelitate emise de anumite întreprinderi. Pe scurt, nu toate formele de plăți monetare sunt egale.

Cum se integrează în acest sistem monedele stabile în dolari decontate pe rețele blockchain? Din perspectiva unității de cont, se poate spune că monedele stabile în dolari se află în cadranul C al diagramei. Deși emise de entități din sectorul privat, acestea nu sunt monede cu adevărat private, precum Bitcoin și Ethereum, din cauza legăturii lor cu dolarul.

Acest lucru este valabil în special pentru monedele stabile garantate cu depozite în USD sau echivalente de numerar (sau chiar mărfuri fizice) deținute de instituții financiare americane reglementate, ceea ce le situează puțin mai sus în ierarhie decât monedele stabile garantate cu active offshore.

Cu toate acestea, ambele se încadrează în cele din urmă în aceeași categorie generală, sub depozitele bancare asigurate. Monedele stabile susținute în întregime de criptomonede cu flotare liberă sunt un caz special, deoarece asocierea lor cu sistemul financiar existent este mai redusă. Cu toate acestea, atunci când sunt concepute în mod explicit pentru a fi ancorate la valoarea dolarului, aceste monede stabile pot fi clasificate în continuare în cadranul C.

Din perspectiva unităților de cont definite de guvern (dolarul), orice altceva decât moneda fizică și banii de rezervă deținuți de băncile centrale constituie pasive ale entităților din sectorul privat și, prin urmare, poate fi clasificat drept bani „privați”. Din acest punct de vedere, având în vedere că toate aceste pasive (inclusiv monedele stabile) circulă, de asemenea, în cadrul rețelelor de plăți gestionate privat, se poate spune că acestea se află în cadranul D.

Deși există diferențe semnificative de calitate între stablecoins în funcție de emitent și de locația principalilor parteneri bancari, noțiunea din ce în ce mai populară că „on-chain este noul offshore” evidențiază asemănările dintre stablecoins și dolarii offshore (adică „eurodolari”), care nu sunt reglementați direct de autoritățile americane.

Chiar dacă activele care susțin monedele stablecoins sunt deținute de instituții financiare reglementate în SUA, din perspectiva deținătorului, acestea reprezintă în continuare datorii în dolari care nu beneficiază de asigurarea depozitelor bancare garantate de stat. Deși riscurile financiare și de contrapartidă asociate cu anumite monede stablecoins pot varia, acestea le plasează, în cele din urmă, în aceeași categorie cu toate celelalte forme de datorie în dolari emise privat, lipsite de garanții, dar considerate totuși bani.

Stablecoins au însă o caracteristică unică: sunt emise pe blockchains descentralizate, programabile. Acest lucru înseamnă că oricine are un dispozitiv conectat poate înregistra un portofel digital cu autocustodie fără autorizație, poate primi transferuri peer-to-peer la nivel global la costuri reduse și poate accesa servicii financiare bazate pe blockchain.

Cu alte cuvinte, partea inovatoare a stablecoins nu este moneda în sine, ci tehnologia și distribuția. Datorită naturii lor digitale native, a extinderii globale și a programabilității, monedele stabile au potențialul de a deveni o formă mai puternică și mai convenabilă de numerar digital decât orice altă monedă existentă în prezent. Care sunt principalele obstacole în calea realizării acestui potențial? Luați în considerare trei scenarii posibile pentru adoptarea stablecoin în plățile de zi cu zi:

Niche/Marginalizat

Monedele stabile ating cele mai ridicate rate de adopție pe anumite piețe de nișă (cripto-native și tradiționale) și în situații speciale (de exemplu, crize monetare sau regiuni cu o infrastructură de servicii financiare extrem de subdezvoltată sau disfuncțională), rămânând marginale în plățile zilnice globale.

În majoritatea economiilor dezvoltate, metodele de plată existente, cum ar fi cardurile de debit/credit, portofelele mobile necriptografice și chiar numerarul fizic, sunt extrem de convenabile și fiabile, iar cererea pentru metode de plată alternative este redusă.

Fără o cerere puternică din partea consumatorilor, este posibil ca plățile stablecoin să aibă dificultăți în a intra în domenii economice mai largi. Acest lucru este valabil mai ales în cazul în care stablecoins se confruntă cu un tratament de reglementare nefavorabil în jurisdicțiile majore, împiedicând utilizarea lor ca alternative sau suplimente la depozitele bancare tradiționale.

Mainstream/Fusion

Pe măsură ce monedele stabile se integrează strâns în infrastructurile de plată existente, serviciile financiare bazate pe blockchain și cele tradiționale vor fuziona treptat. Sprijinul de reglementare clar pentru criptomonede atrage instituțiile financiare stabilite (în special băncile) să emită sau să sprijine în alt mod monedele stabile, sporind încrederea în blockchains-urile subiacente.

Pe măsură ce granițele dintre monedele stablecoin și conturile bancare tradiționale se estompează, va apărea în cele din urmă un cadru de reglementare unificat, care va consolida blockchain-urile ca o componentă de bază a infrastructurii financiare globale prin intermediul unor regimuri de conformitate integrate și din ce în ce mai automatizate. Principalii emitenți de stablecoin vor deveni instituții financiare importante, deși profilurile lor de risc vor varia în funcție de arhitectura și statutul lor de reglementare.

Astfel, în cazul unei crize financiare semnificative, unele dintre aceste instituții ar putea să se clatine, punând guvernele și băncile centrale în fața unor provocări similare celor cu care s-au confruntat după criza financiară globală din 2007-2008, consolidând și mai mult rolul lor de creditori și de creatori de piață de ultimă instanță.

Între timp, transparența și programabilitatea blockchain vor spori stabilitatea și reziliența sectorului financiar, deschizând calea pentru viitoarele reforme ale monedelor naționale și conducând în cele din urmă la monede digitale ale băncilor centrale (CBDC) gestionate de guverne sau prin parteneriate public-privat.

Alternative/Disruptive

Stablecoins și serviciile financiare bazate pe blockchain se vor dezvolta în paralel cu sistemul financiar existent. În timp, blockchain-urile vor deveni mai puțin integrate cu instituțiile financiare tradiționale și cu infrastructura de plăți, fiind considerate din ce în ce mai mult ca o alternativă sistemică, care concurează direct cu sistemul tradițional și, în cele din urmă, îl va înlocui.

Instituțiile existente se vor adapta prin lansarea propriilor blockchains, însă multe dintre acestea vor concura cu omologi mai nativi din domeniul cripto. Având în vedere caracteristicile unice și profilurile de risc ale serviciilor financiare bazate pe blockchain, majoritatea jurisdicțiilor vor prefera să creeze cadre de reglementare complet noi decât să încerce să le integreze în reglementările existente.

În timp ce monedele stabile legate de monedele naționale vor rămâne principala formă de monedă pentru majoritatea plăților pe lanț, în cele din urmă vor apărea criptomonede care nu sunt legate de monedele existente, dar care mențin rate de schimb suficient de stabile cu un coș de bunuri de consum.

Pe termen lung, cel mai perturbator rezultat ar fi adoptarea pe scară largă a acestor criptomonede pentru comerțul de zi cu zi și chiar pentru comerțul internațional, creând un nou sistem monetar care necesită o nouă instituție de guvernanță monetară globală.

Din punct de vedere istoric, majoritatea criptomonedelor au prezentat o volatilitate semnificativă a prețurilor, ceea ce le face nepotrivite ca unități de cont și mijloace generale de plată. Monedele stabile abordează această problemă, ceea ce le face, fără îndoială, unul dintre cele mai de succes cazuri de utilizare a blockchain de până acum.

În timp ce jetoanele specifice anumitor rețele și aplicații au o utilitate importantă pentru operatori, dezvoltatori și manageri, adoptarea lor în plățile de zi cu zi se confruntă cu bariere mai mari decât monedele stabile legate de monedele din afara lanțului familiare consumatorilor.

Prin urmare, indiferent de scenariul care se va derula, creșterea blockchains ca rețele de plată este strâns legată de succesul stablecoins.

-

-

-

-

-

-

-

-