A trecut fereastra de oportunitate pentru infrastructură?

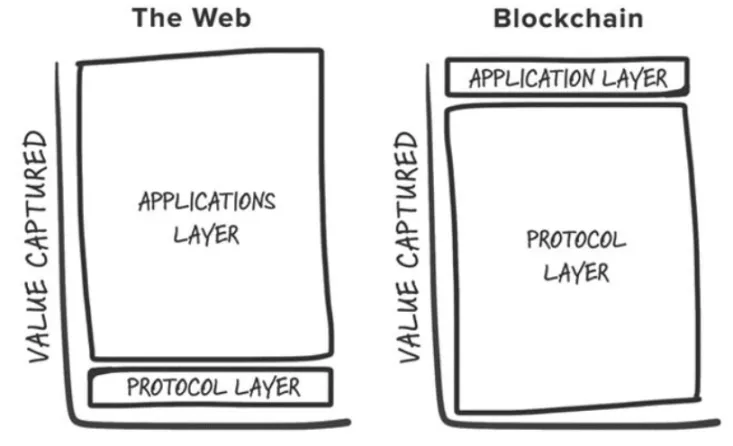

În ciclurile cripto anterioare, cele mai profitabile randamente ale investițiilor au fost adesea obținute prin pariul timpuriu pe noi primitive de infrastructură fundamentale, cum ar fi PoW, contractele inteligente, PoS, randament ridicat și sisteme modulare. O privire la primele 25 de token-uri de pe CoinGecko arată că doar două nu sunt token-uri native ale blockchains-urilor de nivel 1 (L1): Uniswap și Shiba Inu.

Această observație se aliniază cu „Fat Protocol Theory” lui Joel Monegro din 2016, care a sugerat că în Web3, straturile fundamentale acumulează mai multă valoare decât aplicațiile construite pe acestea. Această acumulare de valoare are loc deoarece:

- Lanțurile de blocuri partajează un strat de date comun în care sunt decontate tranzacțiile, promovând concurența cu sumă pozitivă și componibilitatea fără permisiuni.

- Aprecierea jetoanelor atrage participanți speculativi, care se transformă în utilizatori, care la rândul lor atrag dezvoltatori, creând o buclă de feedback pozitiv.

În 2024, teza inițială se confruntă cu provocări cauzate de schimbările din industrie. Aceste evoluții pun sub semnul întrebării dacă modelul „Fat Protocol” mai este valabil.

1. Comercializarea spațiului de bloc

Odată cu creșterea prețului pentru spațiul blocurilor Ethereum, au apărut L1 competitive care și-au definit propria categorie de piață. Aceste L1 ating adesea evaluări de miliarde de dolari și atrag constructori și investitori în fiecare ciclu, oferind noi blockchains „diferențiate”.

Cu toate acestea, multe se transformă în cele din urmă în „lanțuri fantomă”, precum Cardano. În ciuda unor excepții, această tendință a dus la o supraofertă de spațiu pentru blocuri fără suficienți utilizatori sau aplicații care să îl susțină.

2. Modularizarea stratului de bază

Pe măsură ce componentele modulare se multiplică, definirea „stratului de bază” devine din ce în ce mai complexă, la fel ca și înțelegerea locului unde se acumulează valoarea în cadrul stivei. Blockchains modulare răspândesc valoarea în întreaga stivă, iar componentele individuale, cum ar fi Celestia, trebuie să obțină valori mai mari devenind cea mai valoroasă componentă din stivă (de exemplu, disponibilitatea datelor) și atrăgând mai multe aplicații.

În plus, concurența dintre soluțiile modulare a dus la scăderea costurilor de execuție și de disponibilitate a datelor, reducând și mai mult taxele de utilizare.

3. Mișcarea către un viitor „diagnosticat în lanț”

Natura modulară a blockchain a creat un ecosistem fragmentat, ceea ce a condus la o experiență de utilizare greoaie. Dezvoltatorii se confruntă cu prea multe opțiuni cu privire la locul de implementare, iar utilizatorii întâmpină bariere atunci când se deplasează între diferite lanțuri.

Viitorul se află într-un model „agnostic față de lanț”, în care utilizatorii interacționează cu aplicații criptografice fără a fi conștienți de lanțul subiacent. Dar într-un astfel de viitor, unde se va acumula valoarea?

Este din ce în ce mai clar că aplicațiile cripto vor beneficia cel mai mult de pe urma acestei schimbări infrastructurale. În special, lanțurile de aprovizionare cu tranzacții centrate pe intenția utilizatorului, fluxul de comenzi exclusive și bunurile necorporale, cum ar fi experiența utilizatorului și marca, vor deveni noile moats pentru aplicațiile de succes, permițând o monetizare mai eficientă.

Flux de ordine exclusiv

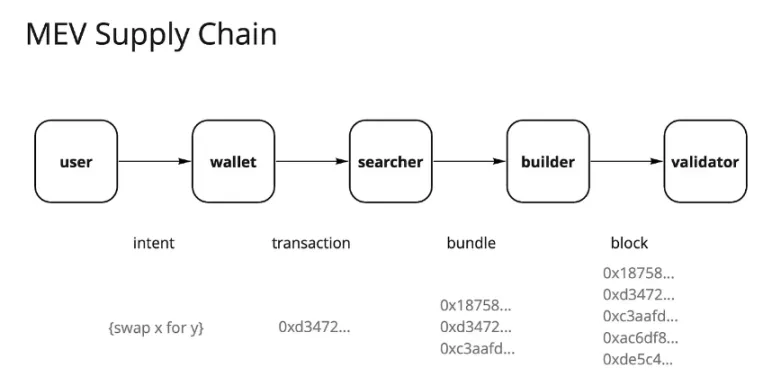

De la Merge al Ethereum și introducerea Flashbots și MEV-Boost, peisajul valorii maxime extractabile (MEV) s-a schimbat dramatic. Dominată odinioară de căutătorii din „pădurea întunecată”, aceasta a evoluat în prezent într-o piață a fluxului de ordine parțial comoditizată, controlată în principal de validatori. Validatorii captează aproximativ 90% din MEV sub formă de oferte de la alți participanți la lanțul de aprovizionare.

Această centralizare a captării valorii în cadrul validatorilor a provocat nemulțumiri în rândul multor alți actori din lanțul de aprovizionare cu tranzacții. Utilizatorii doresc compensații pentru generarea fluxului de comenzi, aplicațiile urmăresc să păstreze valoarea fluxurilor de comenzi ale utilizatorilor lor, iar cei care caută și cei care construiesc caută profituri mai mari.

Ca urmare, acești actori s-au adaptat prin punerea în aplicare a diferitelor strategii de extragere a alfa. Una dintre aceste strategii este integrarea cercetător-constructor. Cu cât căutătorii au mai multă certitudine că blocul lor va fi inclus, cu atât generează mai mult profit. Datele arată că exclusivitatea este esențială pentru captarea valorii pe piețele competitive, iar aplicațiile cu cele mai valoroase fluxuri de comenzi dețin puterea de stabilire a prețurilor.

Acest lucru este similar cu modelul de afaceri al Robinhood. Robinhood vinde fluxul de ordine către formatorii de piață în schimbul unor reduceri, permițând modelul său de tranzacționare „fără taxe”. Creatorii de piață precum Citadel sunt dispuși să plătească pentru fluxul de ordine deoarece profită de arbitraj și de asimetria informațiilor.

Din ce în ce mai multe tranzacții sunt acum direcționate prin mempools private, atingând recent un maxim istoric de 30% pe Ethereum. Aplicațiile încep să realizeze că fluxul de comenzi al utilizatorilor are o valoare semnificativă, iar tranzacțiile private permit o mai mare personalizare și monetizare în jurul utilizatorilor lipicioși.

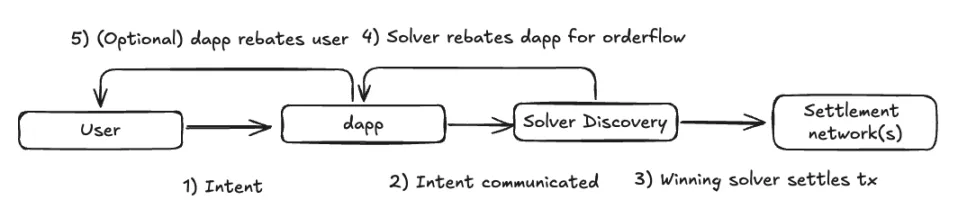

Pe măsură ce ne îndreptăm către un viitor în care lanțurile de aprovizionare sunt independente, este probabil ca această tendință să continue. Într-un model de execuție bazat pe intenții, lanțul de aprovizionare cu tranzacții poate deveni și mai descentralizat. Aplicațiile și-ar putea direcționa fluxurile de ordine către rețelele de rezolvatori care oferă cea mai competitivă execuție, stimulând concurența între rezolvatori și reducând marjele de profit.

Cu toate acestea, cea mai mare parte a valorii se va transfera probabil de la nivelul de bază (validatori) la nivelul orientat către utilizator, unde componentele middleware rămân valoroase, dar au marje de profit mai mici. Front-end-urile și aplicațiile care generează fluxuri de comenzi valoroase vor deține puterea de stabilire a prețurilor față de cei care caută și rezolvă.

Observăm deja această tendință în cazul formelor de nișă ale fluxului de ordine, cum ar fi licitațiile Oracle Extractable Value (OEV) din protocoale precum Pyth, API3 și UMA Oval, unde protocoalele de creditare revendică fluxul de ordine de lichidare a ofertelor, care altfel ar ajunge la validatori.

Experiența utilizatorului și brandul ca movile durabile

Analizând cele 30% din tranzacțiile private menționate mai sus, acestea provin în cea mai mare parte din front-end-uri precum roboții Telegram, bursele descentralizate (DEX) și portofelele.

Deși se presupune adesea că utilizatorii nativi ai criptomonedelor sunt foarte capricioși, începem să observăm un anumit grad de retenție a utilizatorilor, ceea ce dovedește că atât experiența utilizatorului (UX), cât și marca pot servi drept mofturi semnificative.

- Experiența utilizatorului: Front-end-urile alternative care oferă o experiență unică utilizatorilor prin conectarea portofelelor prin intermediul aplicațiilor web atrag atenția utilizatorilor care preferă anumite caracteristici. Un bun exemplu sunt roboții Telegram precum BananaGun și BONKbot, care au generat peste 150 de milioane de dolari în taxe, permițând utilizatorilor să tranzacționeze monede meme confortabil în cadrul chat-urilor Telegram.

- Marca: Mărcile consacrate în criptografie își pot valorifica reputația pentru a impune comisioane mai mari. De exemplu, swap-urile în portofel, în ciuda faptului că sunt cunoscute pentru taxele lor ridicate, rămân un model de afaceri mortal, deoarece utilizatorii sunt dispuși să plătească pentru confort. Schimburile MetaMask generează peste 200 de milioane de dolari în taxe anuale. Taxele front-end ale Uniswap Labs au generat venituri de 50 de milioane de dolari de la lansare, în ciuda faptului că utilizatorii pot interacționa cu contractele Uniswap prin metode alternative fără a plăti aceste taxe.

Acest lucru sugerează că efectul Lindy (cu cât ceva a supraviețuit mai mult timp, cu atât este mai probabil să supraviețuiască mai mult timp) se aplică aplicațiilor, potențial chiar mai mult decât infrastructurii. Pe măsură ce adoptarea criptomonedelor urmează curba în formă de S, de la primii utilizatori la utilizatorii obișnuiți, următorul val de utilizatori va fi probabil mai puțin avizat și mai sensibil la experiența utilizatorului decât la preț, permițând mărcilor care ating masa critică să monetizeze în moduri creative.

Concluzie

În calitate de practician în domeniul criptomonedelor axat în principal pe cercetarea și investițiile în infrastructură, acest articol nu urmărește să diminueze valoarea infrastructurii ca clasă de active investibile. Mai degrabă, el evidențiază o schimbare de gândire atunci când se iau în considerare noi categorii de infrastructură. Aceste straturi de infrastructură vor permite următoarei generații de aplicații să deservească utilizatorii care urcă pe curba S de adopție.

Noile primitive de infrastructură trebuie să deblocheze noi cazuri de utilizare la nivelul aplicațiilor pentru a capta suficientă atenție. În același timp, există din ce în ce mai multe dovezi ale unor modele de afaceri durabile la nivelul aplicațiilor, în care proprietatea utilizatorilor conduce direct la acumularea de valoare. Este posibil să fi depășit faza în care pariul pe fiecare L1 nouă și strălucitoare generează randamente exponențiale, deși cele care se diferențiază semnificativ ar putea merita în continuare investiții.

Acestea fiind spuse, continui să mă gândesc mult la înțelegerea diferitelor straturi de infrastructură:

- IA: Economia emergentă a agenților care automatizează și îmbunătățește experiențele utilizatorilor finali, piețele de calcul și raționament pentru optimizarea alocării resurselor și stiva de validare pentru extinderea capacităților de calcul blockchain VM.

- Stiva CAKE: Cred cu tărie că ar trebui să ne îndreptăm către un viitor independent de lanț, așa cum am discutat în multe dintre punctele mele de mai sus. Există încă alegeri semnificative de proiectare care trebuie făcute în ceea ce privește majoritatea componentelor stivei. Pe măsură ce infrastructura suportă abstractizarea lanțurilor, spațiul de proiectare pentru aplicații se extinde în mod natural, estompând granițele dintre aplicații și infrastructură.

- DePIN: De ceva timp, consider că DePIN este un caz de utilizare a criptomonedelor în lumea reală (al doilea după monedele stabile). DePIN valorifică tot ceea ce criptografia excelează – coordonarea fără permisiune a resurselor prin stimulente, crearea de piețe și proprietatea descentralizată. În timp ce există încă provocări unice pentru fiecare tip de rețea DePIN, rezolvarea problemei începutului rece este o oportunitate masivă și sunt încântat să văd fondatori cu expertiză în industrie care își aduc produsele în spațiul cripto.