Stablecoins: Serviciile bancare ca serviciu încă neexplorate pe deplin

Stablecoins sunt, în esență, o formă de răspundere monetară nativă pe internet, reprezentând o nouă generație de servicii bancare ca serviciu (BaaS).

Forma (activele) stablecoins nu se va schimba, iar noi abia începem să explorăm utilitatea lor. Iată câteva modele de gândire care prezic dezvoltarea viitoare a stablecoins:

Stablecoins ca noua generație de BaaS

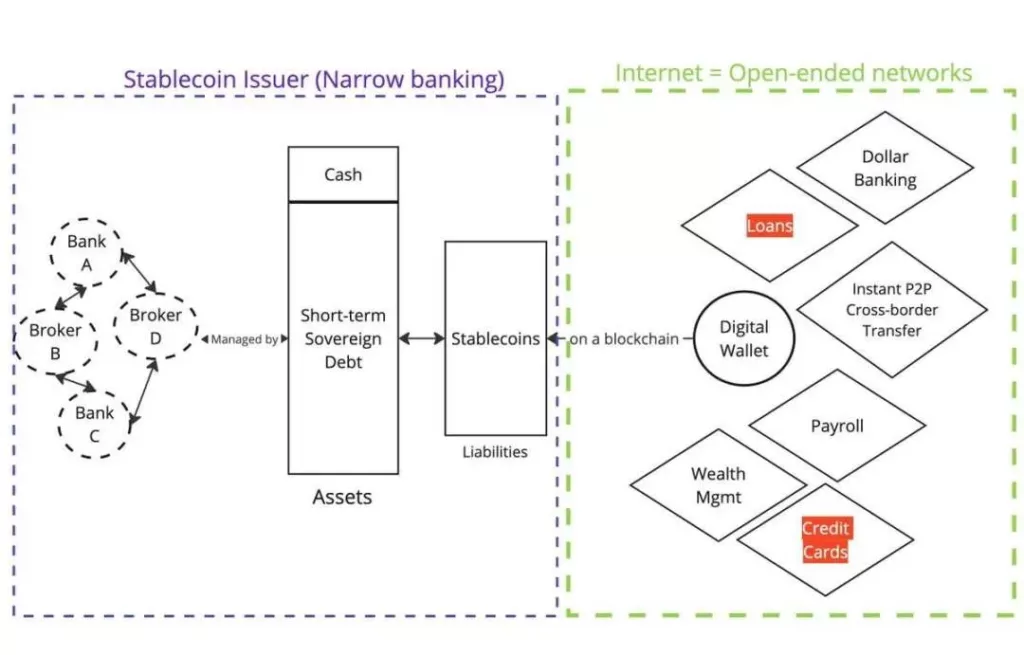

În Web2 fintech, un val de startup-uri a oferit Banking as a Service (BaaS) pentru a construi noi aplicații.

Aceste companii BaaS au acționat ca middleware, simplificând complexitatea interacțiunii cu băncile tradiționale. Companii precum @Venmo, @Wise, @CashApp și @Affirm au beneficiat de BaaS, introducând noi tipuri de produse precum plățile P2P, BNPL și plățile transfrontaliere.

Toți titularii de conturi își depun fondurile în bănci cu rezerve fracționare, asumându-și riscul că banca nu se va prăbuși. Cu toate acestea, prăbușirea Silicon Valley Bank ne-a reamintit că nimic nu este absolut sigur.

Din nefericire, unul dintre lideri, Synapse, a intrat deja în faliment, provocând dificultăți semnificative clienților și partenerilor săi.

O altă bancă sponsor majoră, Evolve Bank, a suferit o încălcare masivă a securității datelor din cauza unui atac al hackerilor ruși.

Așadar, care este alternativa la Banking as a Service? Dacă BaaS a alimentat creșterea Fintech 2.0, atunci stablecoins dau putere Fintech 3.0.

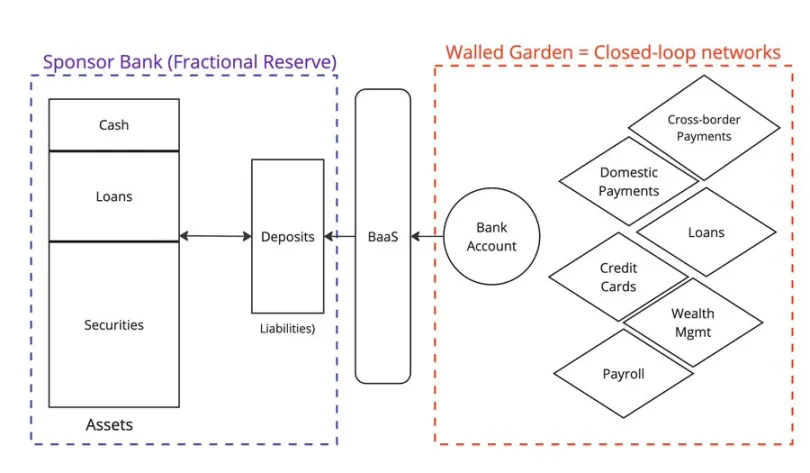

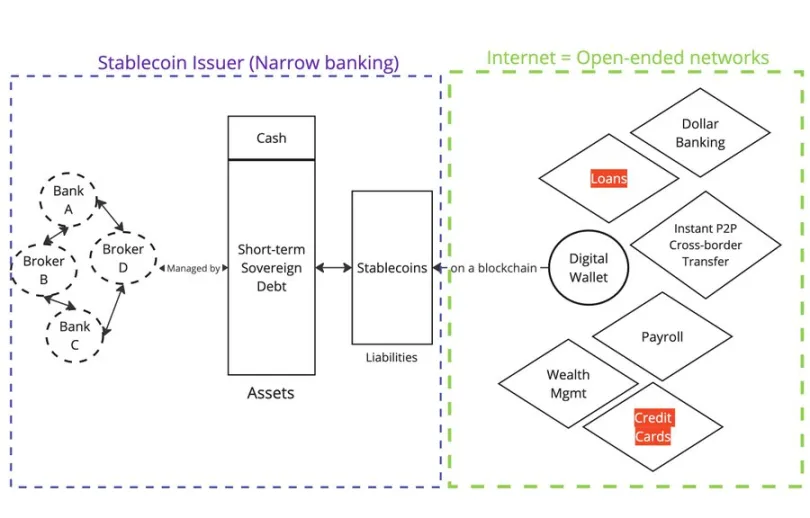

Monedele stabile garantate cu Fiat (de exemplu, @circle, @Tether_to, @Paxos) reprezintă creanțe pe lanț, aceste jetoane fiind garantate de o formă de monedă fiat deținută undeva în afara lanțului.

Active

Emitenții nu acordă împrumuturi; ei sunt bănci înguste.

Pasive

Jetoanele sunt acum distribuite pe blockchain. Oricine are un portofel și acces la internet poate cumpăra și deține aceste jetoane pe piața secundară.

Din punct de vedere funcțional, monedele stabile oferă consumatorilor aceleași servicii ca Banking as a Service (BaaS). Deținerea $USDC ca utilizator din afara SUA este echivalentă cu deținerea unui cont în dolari prin @Wise. Dacă dețineți $USDC, vă confruntați cu riscul Circle ca emitent, BlackRock ca broker de valori mobiliare și partenerii bancari ai Circle.

Dacă aveți un cont în dolari prin @Wise, vă confruntați cu riscul partenerului BaaS al Wise și al băncii sale sponsor (rezervă fracționară).

De ce au crescut atât de rapid monedele stabile într-un timp atât de scurt?

Totul se reduce la modul în care sunt distribuite pasivele (depozite în Web2 vs. stablecoins în Web3).

În Web2, depozitele sunt prinse în rețele închise (de exemplu, PayPal și SWIFT). În Web3, monedele stabile sunt înregistrate de la început pe blockchains publice, reprezentând rețele deschise.

Acest lucru explică, de asemenea, de ce blockchains-urile publice ar putea obține efectul Lindy, deoarece devin puncte de coordonare pentru toți participanții la piață.

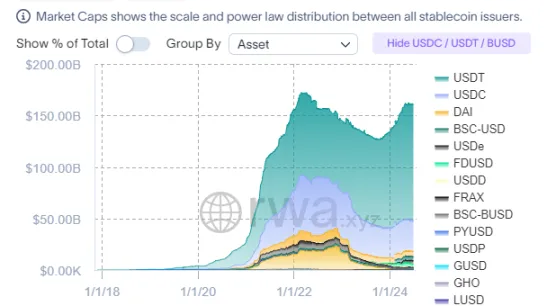

Forma monedelor stabile (active) nu se va schimba în viitor

Deoarece monedele stabile trebuie să se concentreze pe distribuție (pasive), emitenții vor gravita în mod natural către compoziții similare ale activelor.

Cu privire la regulament

Autoritățile de reglementare (de exemplu, SUA, UE, Hong Kong) se concentrează strict pe reglementarea activelor stablecoins, specificând tipurile de active și gestionarea acestora. Dacă doriți să protejați consumatorii, reglementarea activelor are sens (a se vedea sprijinul algoritmic al Terra/Luna).

În timp ce forma stablecoins nu se va schimba prea mult, utilitatea lor (utilizarea pasivelor) este departe de a fi explorată pe deplin.

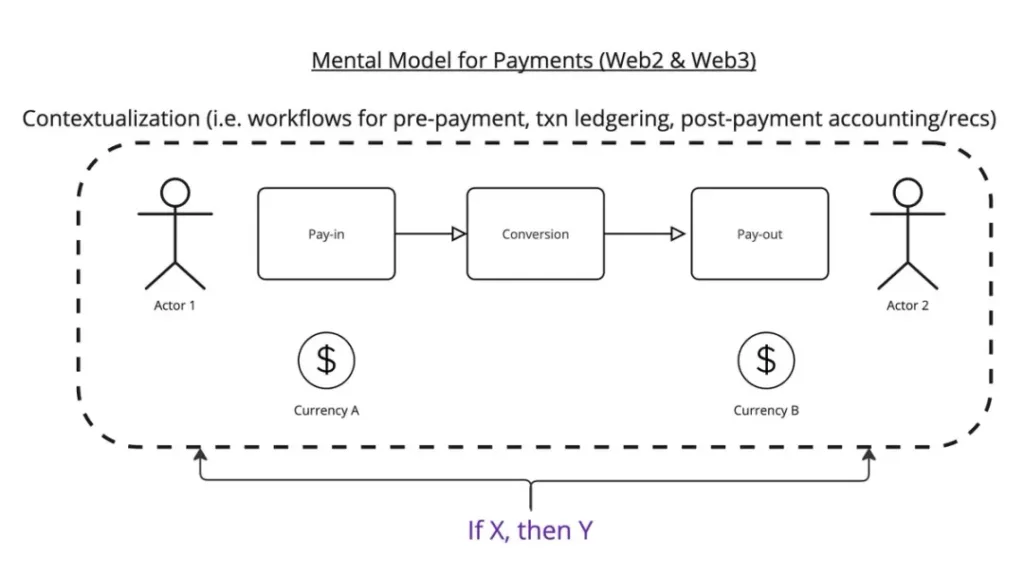

Imaginați-vă că esența plății este transferul sumei de $x de la locul A la locul B, în anumite condiții.

Iată modelul meu de gândire:

Procesul de plată constă în trei etape:

- Înregistrarea plății

- Conversie

- Ieșire din plată

În acest flux de lucru, trebuie să luați în considerare, de exemplu, pentru ce este această plată? După finalizarea tranzacției, trebuie să o înregistrați în registru. La primirea tranzacției, trebuie să o combinați cu factura.

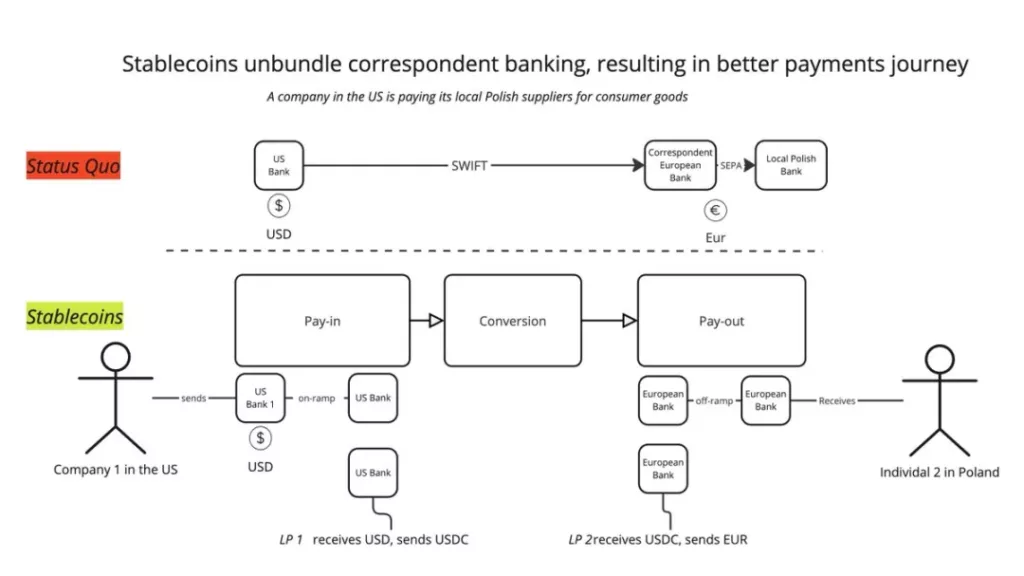

În prezent, monedele stabile au o utilitate foarte evidentă: deconstruirea rețelelor bancare corespondente tradiționale prin intermediul unui nou set de furnizori de servicii. Nu vă mai bazați pe o singură tranzacție SWIFT, o puteți descompune în: Depozit -> BaaS -> LPs Conversie -> BaaS -> Retragere. În acest fel, puteți combina cele mai bune servicii în fiecare etapă, oferind o experiență mai bună utilizatorului.

Acesta este, de asemenea, modul în care @mgiampapa1, @will_beeson, și @bkohli a descris-o pe @rebankpodcast.

Este plata transfrontalieră singura utilitate pentru monedele stabile?

Eu nu cred.

Există încă un mare potențial neexploatat în ceea ce privește banii programabili. Logica „dacă X, atunci Y” poate fi aplicată pe tot parcursul fluxului de plăți, permițând transferul de valoare între mașini.

Cum pot companiile precum @sentient_agi să monetizeze sursele de date ale modelelor lingvistice mari (LLM) cu fiecare apel de raționament?

Cu privire la regulament

Cum văd autoritățile de reglementare utilitatea stablecoins? Pentru mine, cel mai important lucru este să vă înțelegeți clientul (KYC).

Cele mai evidente conflicte de reglementare pe care le văd sunt:

- Dacă monedele stabile se aseamănă cu Banking as a Service (BaaS), autoritățile de reglementare ar trebui să le supravegheze în același mod ca pe BaaS? Aceasta este o chestiune de echivalență funcțională.

- Ar trebui să li se permită stablecoins să rămână anonime ca și numerarul?

Dacă se întâmplă primul scenariu, întreaga industrie stablecoin se va prăbuși, capitalizarea pieței și volumul tranzacțiilor reducându-se la jumătate. Acest lucru ar duce la o pierdere semnificativă a cererii de titluri de trezorerie americane (UST).

Al doilea scenariu este posibil, dar mă aștept la o opoziție puternică din partea întreprinderilor existente și a băncilor offshore care beneficiază de status quo.