Altcoins continuă să scadă: Este timpul să ne concentrăm din nou pe DeFi

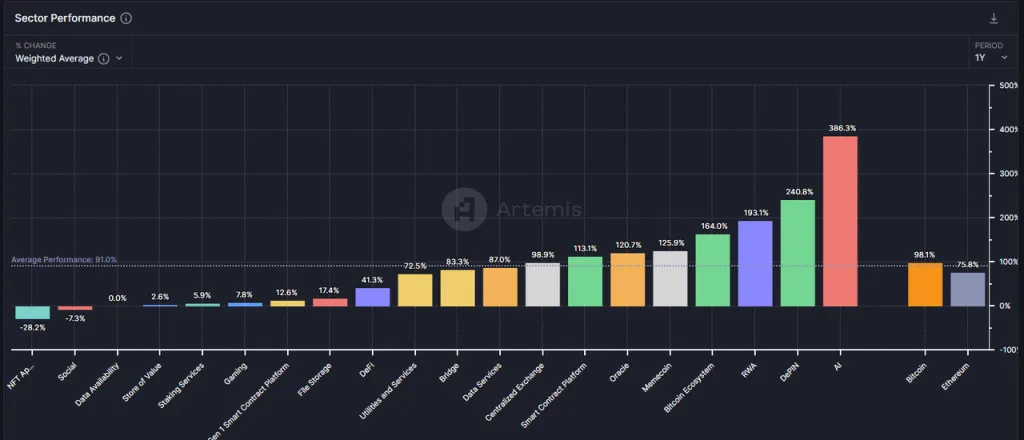

Fiind una dintre cele mai vechi piste din domeniul criptografic, sectorul DeFi nu a avut performanțe bune în această piață ascendentă. Creșterea generală a sectorului DeFi în ultimul an (41,3%) nu numai că a rămas în urma nivelului mediu (91%), dar și a Ethereum (75,8%).

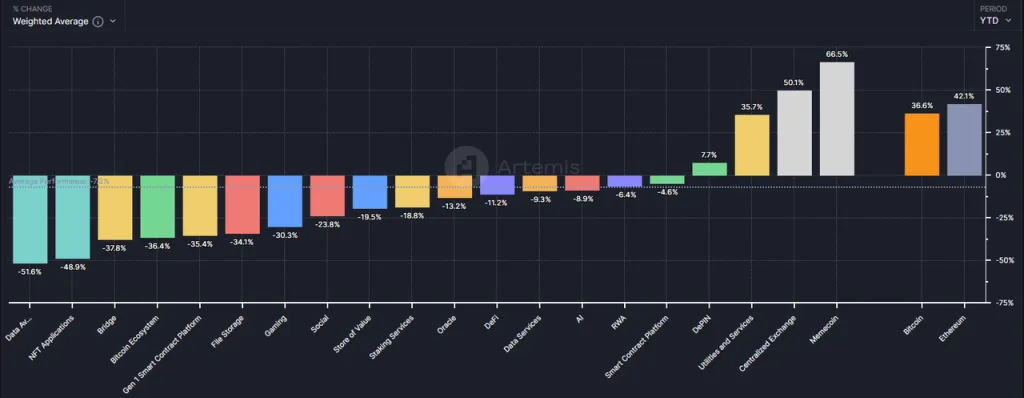

Privind doar datele pentru 2024, DeFi, cu o scădere globală de 11,2%.

Cu toate acestea, în contextul ciudat al pieței, în care monedele alternative au căzut împreună după ce BTC a atins un nou maxim, sectorul DeFi, în special proiectele principale din cadrul acestuia, ar putea să fi atins cel mai bun moment de la înființarea sa.

Prin acest articol, sperăm să clarificăm valoarea DeFi în momentul de față prin discutarea următoarelor aspecte:

- Motive pentru care monedele alternative au avut performanțe semnificativ mai slabe decât BTC și Ethereum în această rundă.

- De ce acum este cel mai bun moment pentru a vă concentra asupra DeFi.

- Unele proiecte DeFi care merită atenție, sursele lor de valoare și riscurile lor.

Acest articol nu cuprinde toate proiectele DeFi cu valoare investițională, iar proiectele DeFi menționate sunt doar pentru analiză ilustrativă, nu pentru consultanță investițională.

Misterul scăderii puternice a prețurilor Altcoin

Subperformanța prețurilor altcoin în această rundă provine în principal din trei motive interne ale industriei cripto:

- Creșterea insuficientă a cererii: Lipsa unor noi modele de afaceri atractive, iar PMF (Product Market Fit) al celor mai multe piste este departe de a fi realizat.

- Creștere excesivă pe partea ofertei: Îmbunătățirea în continuare a infrastructurii industriale și scăderea pragurilor de demarare, ceea ce conduce la o emisiune excesivă de proiecte noi.

- Valuri continue de deblocare: Deblocarea continuă a jetoanelor proiectelor FDV (Fully Diluted Value) cu circulație redusă și valoare FDV ridicată, ceea ce aduce o presiune puternică asupra vânzărilor.

Să analizăm contextul acestor trei motive în mod individual.

Creștere insuficientă pe partea cererii: O piață în creștere lipsită de narațiuni inovatoare

Această piață ascendentă este lipsită de inovații de afaceri și narațiuni de aceeași amploare ca boom-ul DeFi din 2021 sau nebunia ICO din 2017. Din punct de vedere strategic, ar trebui să supraponderăm BTC și ETH (beneficiind de fondurile incrementale determinate de ETF) și să controlăm rata de alocare a altcoins.

Absența unor noi povești de afaceri a dus la o reducere semnificativă a afluxului de antreprenori, investiții industriale, utilizatori și fonduri și, mai important, această situație a suprimat așteptările generale ale investitorilor privind dezvoltarea industriei.

Atunci când piața nu vede povești precum „DeFi va devora finanțele tradiționale”, „ICO este o nouă paradigmă de inovare și finanțare” sau „NFT-urile perturbă ecosistemul industriei de conținut”, investitorii votează în mod natural cu picioarele și se îndreaptă către locuri cu povești noi, precum AI.

Deși nu au apărut inovații atractive în această rundă, infrastructura continuă să se îmbunătățească:

- Reducerea semnificativă a taxelor pentru spațiul de bloc în L1 și L2.

- Completarea treptată a soluțiilor de comunicare de-a lungul lanțului cu o listă bogată de opțiuni.

- Experiențe îmbunătățite de portofel ușor de utilizat, cum ar fi portofelul inteligent Coinbase care acceptă crearea și recuperarea rapidă fără chei private, apeluri directe la soldurile CEX și nu este nevoie de reîncărcări de gaz, aducând utilizatorii mai aproape de experiențele produselor Web2.

- Introducerea de către Solana a funcțiilor Actions și Blinks, care permit publicarea interacțiunilor cu mediul pe lanț al Solana în orice mediu internet obișnuit, scurtând și mai mult calea de utilizare a utilizatorului.

Aceste infrastructuri, la fel ca apa, electricitatea și drumurile din lumea reală, nu sunt rezultatul inovării, ci solul din care apare inovarea.

Creștere excesivă pe partea ofertei: Asumarea excesivă a proiectelor și deblocarea continuă a jetoanelor cu capitalizare de piață ridicată

De fapt, dintr-o altă perspectivă, deși prețurile multor altcoin au atins noi minime în acest an, capitalizarea totală de piață a altcoins în comparație cu BTC nu a scăzut drastic.

Până în prezent, prețul BTC a scăzut cu aproximativ 18,4% de la vârful său, în timp ce valoarea totală de piață a altcoins (reprezentată de Total3 în Trading View, indicând valoarea totală de piață a criptomonedelor, excluzând BTC și ETH) a scăzut doar cu -25,5%.

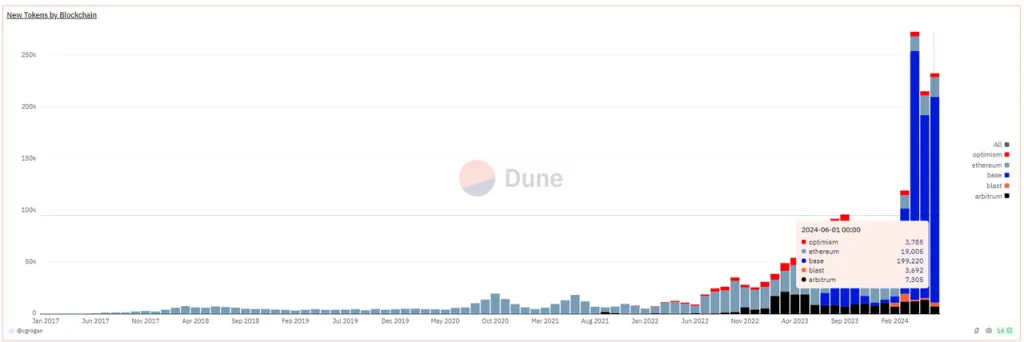

Scăderea limitată a capitalizării totale de piață a altcoins se înscrie în contextul unei expansiuni semnificative a numărului total și a capitalizării de piață a altcoins nou emise, după cum se arată în figura de mai jos, unde se poate observa că tendința de creștere a emisiunii de jetoane în această piață în creștere este cea mai rapidă din istorie.

Este demn de remarcat faptul că datele de mai sus includ doar datele privind emiterea de jetoane pe lanțurile EVM, cu peste 90% emise pe lanțul Base, în timp ce Solana contribuie cu mai multe jetoane nou emise. Majoritatea token-urilor noi atât pe Solana, cât și pe Base sunt meme-uri.

Memele reprezentative cu capitalizare de piață ridicată în această piață în creștere includ:

- dogwifhat: 2,04 miliarde de dolari

- Brett: 1,66 miliarde de dolari

- Notcoin: 1,61 miliarde de dolari

- DOG-GO-TO-THE-MOON: 630 de milioane de dolari

- Mog Coin: 560 de milioane de dolari

- Popcat: 470 de milioane de dolari

- Maga: 410 milioane de dolari

În plus față de meme-uri, multe token-uri de infrastructură sunt sau vor fi listate în acest an, cum ar fi:

Rețele de nivel 2:

- Starknet: Cap de piață în circulație 930 milioane $, FDV 7,17 miliarde $

- ZKsync: Cap de piață în circulație $610 milioane, FDV $3.51 miliarde

- Rețeaua Manta: Cap de piață în circulație 330 de milioane de dolari, FDV 1,02 miliarde de dolari

- Taiko: Cap de piață în circulație 120 de milioane de dolari, FDV 1,9 miliarde de dolari

- Explozie: Cap de piață în circulație 480 milioane USD, FDV 2,81 miliarde USD

Servicii de comunicare între lanțuri:

- Wormhole: Cap de piață în circulație 630 milioane $, FDV 3,48 miliarde

- LayerZero: Cap de piață în circulație 680 milioane USD, FDV 2,73 miliarde USD

- Zetachain: Cap de piață în circulație 230 milioane $, FDV 1,78 miliarde

- Omni Network: Cap de piață în circulație 147 milioane $, FDV 1,42 miliarde

Servicii de construcție a lanțurilor:

- Altlayer: Cap de piață în circulație 290 de milioane de dolari, FDV 1,87 miliarde de dolari

- Dymension: Cap de piață în circulație 300 milioane $, FDV 1,59 miliarde

- Saga: Cap de piață în circulație 140 de milioane de dolari, FDV 1,5 miliarde de dolari

În plus, multe token-uri deja listate se confruntă cu o deblocare masivă, caracterizată prin rate de circulație scăzute, FDV ridicate și finanțare instituțională timpurie cu costuri foarte scăzute ale token-urilor.

Combinația dintre cererea slabă și relatările din acest ciclu, împreună cu emiterea excesivă pe partea de ofertă, este o premieră în ciclul cripto.

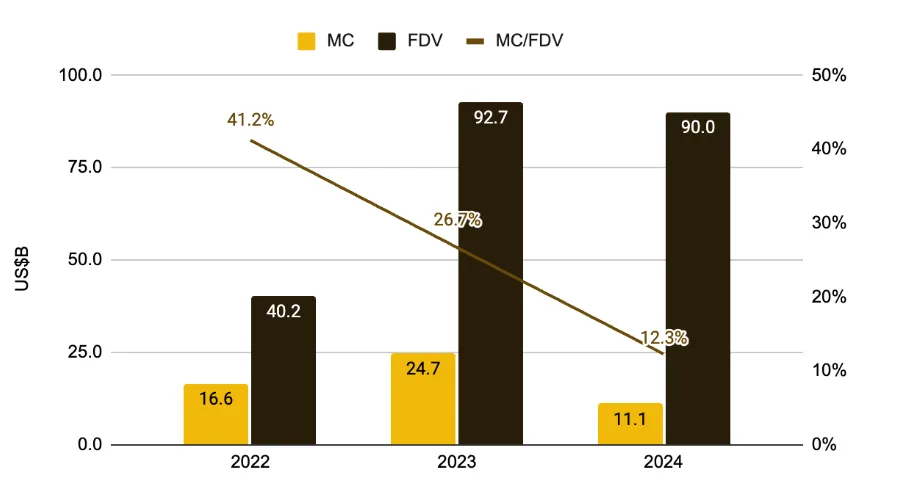

Deși echipele de proiect au încercat să mențină evaluările prin reducerea în continuare a ratei de circulație a jetoanelor la listare (de la 41,2% în 2022 la 12,3%) și prin vânzarea treptată către investitorii secundari, rezonanța acestor factori a condus în cele din urmă la o schimbare generală a centrului de evaluare a acestor proiecte criptografice. În 2024, doar câteva sectoare precum memele, CEX-urile și DePIN-urile au menținut randamente pozitive.

În opinia mea, prăbușirea centrului de evaluare al acestor monede VC cu capitalizare mare pe piață este un răspuns normal al pieței la diverse anomalii din spațiul cripto:

- Crearea în masă a orașelor fantomă Rollups doar cu TVL și roboți, dar fără utilizatori.

- Finanțarea prin termeni rebranduiți care oferă de fapt soluții similare, cum ar fi multe servicii de comunicare între lanțuri.

- Antreprenoriat care vizează tendințele actuale mai degrabă decât nevoile reale ale utilizatorilor, precum multe proiecte AI+Web3.

- Eșecul de a găsi sau lipsa totală de căutare a modelelor profitabile, ceea ce duce la jetoane care nu captează valoare.

Declinul centrului de evaluare al acestor altcoins este rezultatul autocorecției pieței, al unui proces sănătos de spargere a bulelor și al unui comportament de auto-salvare al compensării pieței condus de fonduri.

Realitatea este că majoritatea monedelor VC nu sunt complet lipsite de valoare; ele sunt doar supraevaluate. În cele din urmă, piața le-a readus la locul care li se cuvine.

Este timpul să ne concentrăm pe DeFi:

Produsele PMF care au ieșit din perioada bulei.

Din 2020, DeFi a devenit oficial o categorie în cadrul clusterului altcoin. În prima jumătate a anului 2021, clasamentul Top 100 crypto market cap a fost dominat de proiectele DeFi, cu o gamă largă de categorii care urmăresc să refacă fiecare model de afaceri din finanțele tradiționale pe blockchain.

În acel an, DeFi era infrastructura lanțurilor publice. DEX, creditarea, monedele stabile și instrumentele derivate erau cele patru proiecte esențiale pentru orice lanț public nou.

Cu toate acestea, odată cu emisiunea excesivă de proiecte omogene, cu numeroasele atacuri ale hackerilor (uneori interne) și cu prăbușirea rapidă a TVL obținute prin modele Ponzi, prețurile token-urilor care au crescut în spirală s-au prăbușit.

În acest ciclu de creștere a pieței, performanța prețurilor celor mai multe proiecte DeFi care au supraviețuit a fost nesatisfăcătoare și a existat o scădere a interesului pentru investițiile primare în domeniul DeFi. La fel ca la începutul oricărui ciclu de creștere a pieței, investitorii favorizează noile povești care apar în ciclu, iar DeFi nu se încadrează în această categorie.

Dar tocmai din această cauză, proiectele DeFi care ies din bulă par mai atractive decât alte proiecte altcoin. Mai exact:

Aspect de afaceri:

Modele de afaceri și mecanisme de profit mature, proiecte de conducere cu moats.

DEX-urile și instrumentele derivate câștigă comisioane de tranzacționare, împrumuturile colectează venituri din diferențe de dobândă, proiectele stablecoin percep comisioane de stabilitate (dobândă), iar serviciile de jalonare colectează comisioane de servicii de jalonare. Modelele de profit sunt clare.

Proiectele principale din fiecare direcție au o cerere organică din partea utilizatorilor, au depășit în mare parte faza de subvenționare a utilizatorilor, iar unele proiecte continuă să realizeze un flux de numerar pozitiv chiar și după deducerea emisiilor simbolice.

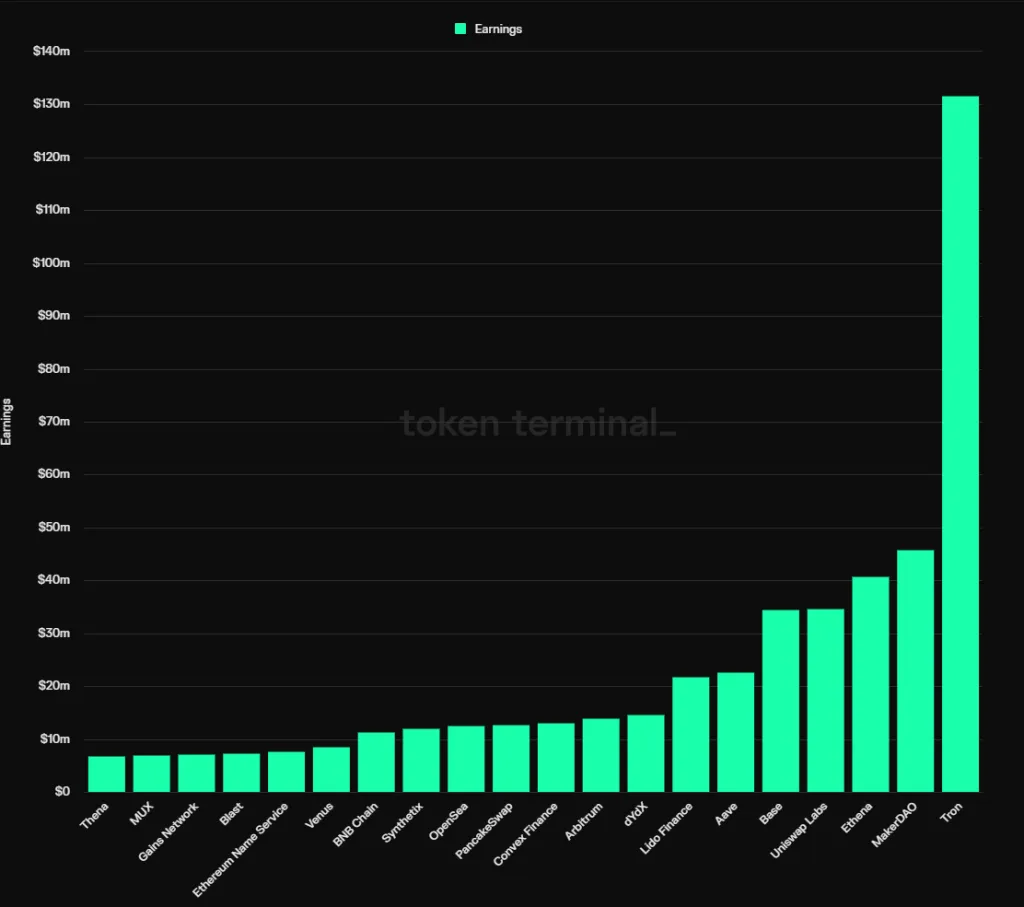

Conform statisticilor Tokenterminal, până în 2024, 12 din primele 20 cele mai profitabile protocoale sunt proiecte DeFi, clasificate după cum urmează:

- Stablecoins: MakerDAO, Ethena

- Împrumut: Aave, Venus

- Servicii de pichetare: Lido

- DEX-uri: Uniswap Labs, PancakeSwap, Thena (venituri din taxe de frontend)

- Derivate: dYdX, Synthetix, MUX

- Agregatori de randament: Finanțe convexe

Aceste proiecte dispun de diferite tipuri de șanțuri, unele provenind din efectele de rețea multilaterale sau bilaterale ale serviciilor, altele din obiceiurile și mărcile utilizatorilor, iar altele din resurse ecologice speciale.

Cu toate acestea, punctul comun al proiectelor DeFi de vârf în domeniile lor respective este clar: cota de piață se stabilizează, intră mai puțini întârziați și au o anumită putere de stabilire a prețurilor pentru servicii.

Vom detalia șanțurile proiectelor DeFi specifice în a treia secțiune.

Aspectul aprovizionării:

Emisii reduse, rată de circulație ridicată, scară redusă de jetoane deblocate.

În secțiunea anterioară, am menționat că unul dintre principalele motive pentru prăbușirea continuă a evaluărilor altcoin în acest ciclu este emiterea ridicată a multor proiecte bazate pe evaluări ridicate, combinată cu deblocarea masivă a token-urilor care intră pe piață.

Principalele proiecte DeFi, care există de ceva timp, au depășit în mare parte fazele de vârf de emisie de jetoane, cu jetoane instituționale eliberate în cea mai mare parte, ceea ce duce la o presiune de vânzare viitoare foarte scăzută. De exemplu, rata actuală de circulație a jetoanelor Aave este de 91%, Lido este de 89%, Uniswap este de 75,3%, MakerDAO este de 95%, iar Convex este de 81,9%.

Acest lucru indică o presiune scăzută asupra vânzărilor viitoare și implică faptul că oricine dorește să obțină controlul asupra acestor proiecte va trebui, în principal, să cumpere jetoane de pe piață.

Aspectul evaluării:

Divergența dintre atenția pieței și datele de afaceri, niveluri de evaluare la minime istorice.

În comparație cu noile concepte precum serviciile Meme, AI, Depin, Restaking și Rollup, atenția acordată DeFi în această piață în creștere a fost foarte redusă, iar performanța prețurilor a rămas stabilă.

Între timp, datele privind activitatea de bază a proiectelor DeFi de vârf, cum ar fi volumul tranzacțiilor, amploarea împrumuturilor și nivelurile de profit, continuă să crească, creând o divergență între preț și activitate. Ca urmare, nivelurile de evaluare ale unor proiecte DeFi de vârf au scăzut la minime istorice.

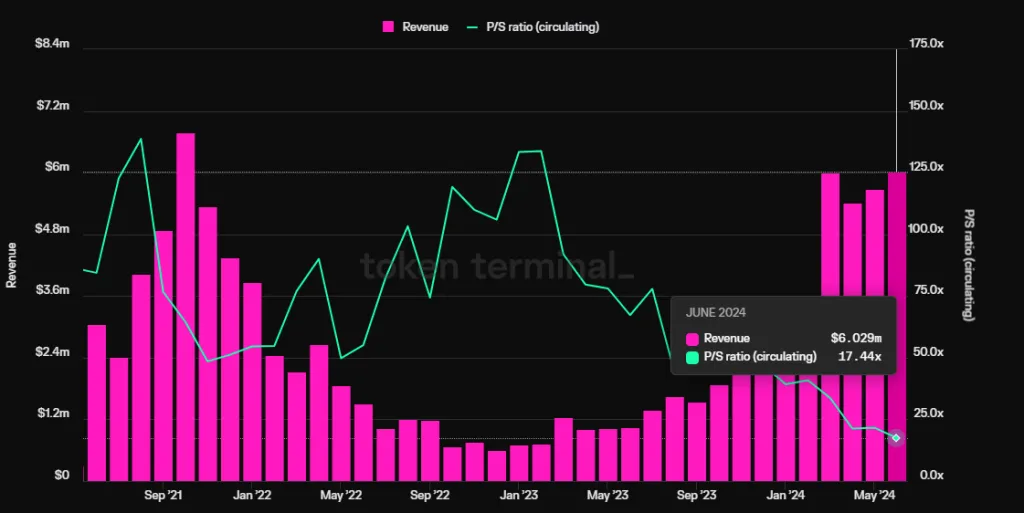

Să luăm ca exemplu protocolul de creditare Aave. În ciuda faptului că veniturile sale trimestriale (venituri nete, nu comisioanele globale de protocol) au depășit vârful ciclului anterior și au atins noi maxime, raportul său PS (capitalizare de piață/venituri anualizate) a atins un minim istoric de doar 17,4 ori.

Aspect de politică:

Legea FIT21 favorizează conformitatea industriei DeFi și potențialul M&A.

Legea FIT21, sau Legea privind inovarea și tehnologia financiară pentru secolul XXI, urmărește să ofere un cadru de reglementare federal clar pentru piața activelor digitale, să consolideze protecția consumatorilor și să promoveze poziția de lider a Statelor Unite pe piața globală a activelor digitale.

Actul a fost propus în mai 2023 și a fost adoptat în Camera Reprezentanților la 22 mai anul acesta cu un vot ridicat. Având în vedere că acest act clarifică cadrele de reglementare și normele pentru participanții la piață, va fi mai ușor atât pentru startup-uri, cât și pentru finanțarea tradițională să investească în proiecte DeFi odată ce actul va fi adoptat oficial.

Având în vedere atitudinea adoptată în ultimii ani de instituții financiare tradiționale precum BlackRock față de activele criptografice (promovarea listărilor ETF, emiterea de active de trezorerie pe Ethereum), DeFi va fi probabil un obiectiv-cheie pentru acestea în următorii ani.

Implicarea giganților financiari tradiționali ar putea face din fuziuni și achiziții una dintre cele mai convenabile opțiuni, iar orice semn în acest sens, chiar și simple intenții de fuziuni și achiziții, ar declanșa o reevaluare a valorilor proiectelor DeFi de vârf.

Concluzie

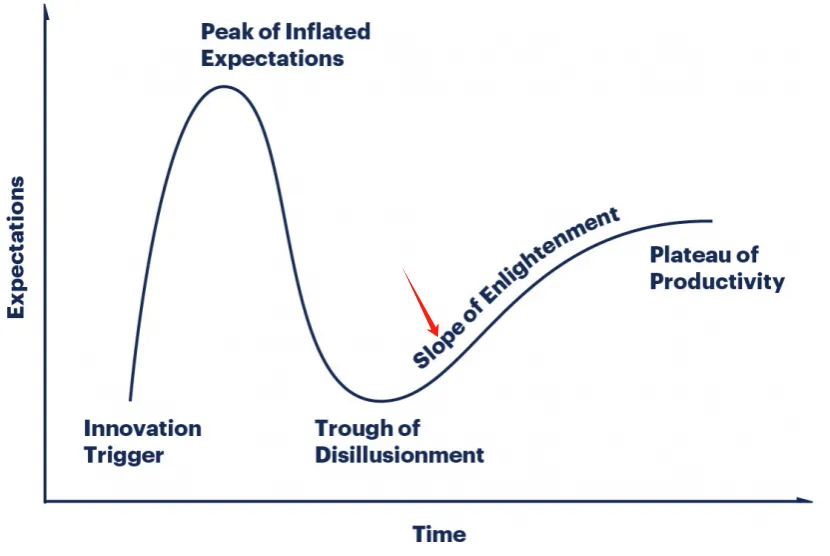

Ca și calea de dezvoltare a multor produse revoluționare, DeFi a trecut prin fermentarea narativă în 2020, bula rapidă a prețului activelor în 2021, deziluzia după explozia bulei pieței ursului în 2022, iar acum, cu o verificare suficientă a PMF (Product Market Fit), iese din faza de deziluzie narativă, construindu-și valoarea intrinsecă cu date de afaceri reale.

Cred că, fiind una dintre puținele companii din domeniul criptomonedelor cu un model de afaceri matur și un spațiu de piață în continuă creștere, DeFi încă își păstrează atenția și valoarea investițională pe termen lung.