Sunt fiabile piețele de predicții? Perspective de la un cercetător Delphi

Piețele predictive pot fi eficiente, dar se bazează pe o varietate de componente, ceea ce înseamnă că nu pot oferi întotdeauna probabilități exacte.

Nu este realist să ne bazăm pe presupunerea unei eficiențe perfecte a pieței în aceste sisteme.

În primul meu articol despre piețele predicțiilor, am explicat în linii mari modul în care piețele predicțiilor pot servi drept sursă de adevăr în scenarii complexe și incerte. De asemenea, am identificat trei prejudecăți cheie care împiedică anumite piețe să atingă probabilitățile reale. Acest al doilea articol aprofundează aceste trei prejudecăți: prejudecata preferinței, prejudecata acoperirii și prejudecata timpului.

Eficiența pieței

Eficiența pieței este esențială pentru acuratețea piețelor de predicții. Fără aceasta, probabilitățile vor fi inevitabil distorsionate.

Să luăm exemplul unei piețe perfect eficiente:

- Se stabilește o piață pentru aruncarea unei monede, iar un creator de piață vinde o cotă de 55c pe un rezultat de tip „cap”. Acest creator de piață are un avantaj de 10% per aruncare, deoarece vinde pariul la un preț de 0,55, în timp ce șansele reale sunt de 0,5. Cumpărătorii de pe această piață se așteaptă să piardă 5 cenți pentru fiecare aruncare a monedei.

- Un alt market maker intră pe piață și oferă o cotă puțin mai mică, de 52,5 cenți. Avantajul lor scade la 5%, iar cumpărătorii se așteaptă acum să piardă 2,5 cenți pe aruncare.

- Un al treilea market maker intră pe piață și stabilește prețul la 51c, reducându-și avantajul la 2%, iar cumpărătorii pierd doar 1 cent pe aruncare.

Pe o piață eficientă, oportunitățile de profit se reduc până când ajung la prima de risc. Pentru evenimente extrem de previzibile, cum ar fi aruncarea unei monede, prima de risc este foarte scăzută, rezultând o piață extrem de eficientă (+/- ~1 punct de bază).

Cu toate acestea, pentru rezultate incerte, cum ar fi asigurarea împotriva incendiilor de vegetație care distrug o comunitate, prima de risc este mult mai mare. Aceasta necesită un decalaj mai mare între costurile preconizate și prețurile de asigurare pentru a asigura rentabilitatea.

Biasă de preferință

Atunci când eficiența pieței lipsește, piețele de predicții sunt predispuse la previziuni eronate (adesea supraestimând probabilitățile).

Oamenii au tendința de a crește prețul rezultatelor atunci când pot beneficia de pe urma lor. Acest lucru denaturează probabilitatea de producere a evenimentelor (de exemplu, fanii echipei Chelsea sunt mai predispuși să parieze pe câștigarea Ligii Campionilor de către Chelsea decât fanii echipei Arsenal).

Problema apare atunci când piețele ineficiente nu reușesc să corecteze aceste distorsiuni și nimeni nu intervine pentru a readuce prețurile la probabilitatea „reală”.

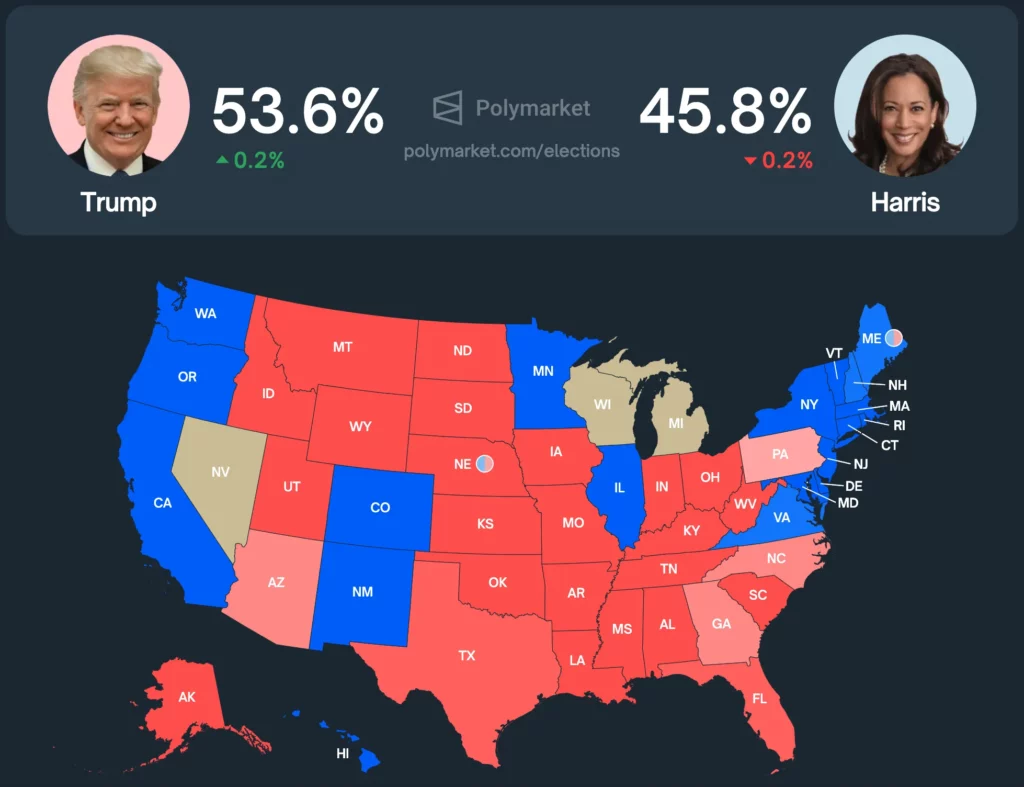

Să ne uităm la un exemplu din lumea reală pe care toată lumea îl iubește: alegerile prezidențiale din SUA.

În prezent, Polymarket îl evaluează pe Trump la o probabilitate de 53,6% de a câștiga, în timp ce Harris este evaluat la 45,8%.

Cum se compară acesta cu alte instrumente de predicție?

- Buletin de argint: Trump (56,9%) și Harris (42,5%)

- Piețe de colectoare: Trump (54%) și Harris (43%)

- Metaculus: Trump (55%) și Harris (45%)

- PredictIT: Harris (51%) și Trump (50%)

Baza principală de utilizatori a Polymarket este formată din utilizatori de criptomonede care au tendința de a înclina politic spre dreapta. Acest lucru este evident, deoarece Polymarket îi atribuie lui Trump o probabilitate mai mare de a câștiga decât orice alt instrument de predicție sau piață.

Polymarket, care a depășit 460 de milioane de dolari în volumul de tranzacționare pentru aceste alegeri, este una dintre cele mai lichide piețe de predicții la nivel global. Dacă o piață ar trebui să fie eficientă, aceasta ar fi aceea. Cu toate acestea, ea nu este încă pe deplin eficientă.

Dacă piețele de predicții se bazează pe eficiență, dar nu pot reveni la adevăratele probabilități atunci când prejudecățile denaturează șansele, ar trebui să fie utilizate ca sursă de probabilități?

Abatere de timp

Predicția eficienței pieței nu este la fel de simplă ca scenariul aruncării monedei. Dacă un trader dorește să readucă o piață la probabilitatea reală, avantajul potențial trebuie să merite efortul.

Dacă o piață are o tendință de creștere de 1%, dar se rezolvă în șase luni, avantajul nu merită pentru cineva să se protejeze, deoarece randamentul anualizat ar fi doar de aproximativ 2%, mai mic decât rata fără risc.

Singura modalitate de a readuce piața la adevărata probabilitate este ca cineva să aibă un interes contrar în rezultatul opus.

Prin urmare, piețele nu vor reflecta eficiența până când părtinirea nu va crește sau până când timpul de soluționare nu va scădea (făcând astfel să merite pentru un market maker să bată rata fără risc).

Tendința de acoperire

De asemenea, acoperirea poate denatura probabilitățile pe piețele de pronosticuri prin creșterea sau scăderea cotelor.

Iată un exemplu al modului în care hedging-ul manipulează probabilitățile pieței:

Un trader cumpără opțiuni de cumpărare SPY EOD în valoare de 1 milion de dolari în dimineața unei reuniuni FOMC. El crede că o reducere a ratei va stimula SPY, în timp ce ratele neschimbate vor împinge SPY în jos. În prezent, piața evaluează ambele rezultate la 50:50.

Chiar înainte de luarea deciziei, traderul dorește să își reducă riscul direcțional, dar nu vrea să vândă apelurile SPY din cauza lichidității reduse. Pentru a se proteja, acesta cumpără poziții „NO” în valoare de 200 000 $ pe piața de modificare a ratei, crescând probabilitatea de reducere a ratei la 48/52.

Dacă consensul pieței este de 50:50, eficiența ar dicta ca comercianții să cumpere acțiuni „DA” pentru a readuce piața la 50:50. Dar acest lucru nu se întâmplă întotdeauna.

Mai mulți factori împiedică piața să revină la probabilitatea reală de 50/50:

- Aversiunea față de risc: Este posibil ca traderii să nu dorească să își asume riscul direcțional doar pentru un mic avantaj, în special în cazul unor evenimente rare precum reuniunile FOMC (spre deosebire de o aruncare repetată a monedei).

- Asimetria informațiilor: Dacă piețele de predicție sunt singura sursă de probabilități ale evenimentelor, comercianții pot ezita să se protejeze dacă suspectează că partea adversă are acces la informații superioare. Acest lucru face ca arbitrajul pe piață să fie mai puțin atrăgător.

Concluzie

Cred cu tărie în piețele de pronosticuri, dar folosirea lor ca unică sursă de adevăr pentru probabilități este greșită.

Ele excelează în descoperirea de informații – îmi imaginez piețele de predicții devenind platforma de referință pentru cote în timp real privind orice eveniment. Cu toate acestea, nu sunt de acord cu ideea că acestea sunt întotdeauna pe deplin exacte.

În cazul evenimentelor de amploare, încorporarea marjelor de eroare în predicții este esențială pentru a ține seama de prejudecățile care rezultă din preferințe, acoperire sau timp.