Настроения в сфере частного криптовалютного венчурного капитала достигли самой низкой точки с IV квартала 2022 года. Поскольку мы приближаемся к заключительному этапу сбора средств в этом году, вот некоторые размышления о текущем ландшафте и о том, что может ждать нас в будущем.

Резкое падение стоимости в последние кварталы

За последний квартал средние оценки на предварительной и посевной стадиях значительно снизились. Сейчас оценки на предварительной стадии находятся в диапазоне от 10 до 20 миллионов долларов, а на посевной стадии — от 20 до 30 миллионов долларов. Это разительный контраст с первым кварталом 2024 года, когда оценки были почти вдвое выше.

Что стало причиной такого спада?

1. Засуха в сфере венчурного финансирования

Многие венчурные компании приближаются к завершению цикла финансирования, испытывая трудности с привлечением новых средств или сталкиваясь с трудностями при их привлечении. Ограниченные партнеры (LP) ждут прибыли, прежде чем реинвестировать, поэтому венчурные компании не решаются развернуть свой оставшийся капитал.

2. Упущенные возможности в 2023 году

Некоторые венчурные компании, осторожничавшие на рынке 2022-2023 годов, упустили момент, когда рынок восстановился в 4 квартале 2023 года. В результате они переинвестировали в горячий рынок 1 квартала 2024 года и теперь сталкиваются с последствиями, занимая выжидательную позицию, несмотря на наличие свободных средств.

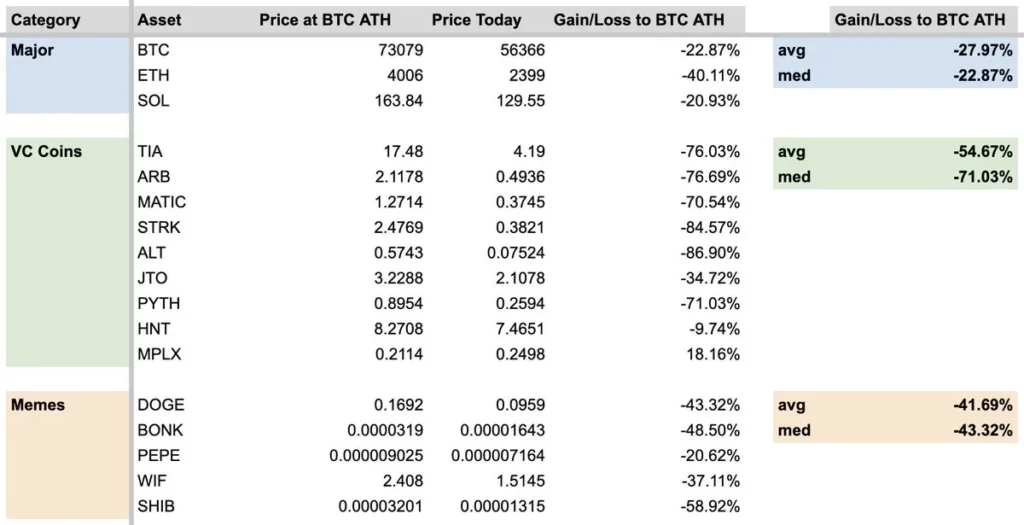

3. Низкая эффективность венчурных токенов

VC-токены значительно отстают от основных активов, включая даже монеты-мемы. Это привело к тому, что венчурные инвесторы не знают, куда направить свои инвестиции:

- Частные рынки получили наибольшую прибыль.

- Низкая ликвидность и высокие полностью разводненные оценки (FDV) привели к возникновению серьезных инфляционных рисков.

- Венчурные токены продолжают испытывать трудности на публичных рынках.

4. Воспринимаемое отсутствие инноваций

Дискуссии в криптосообществе ведутся вокруг решений для масштабирования, L2, модульных и монолитных архитектур, а также транзакционных комиссий, что свидетельствует о игре с нулевой суммой. Если бы экосистема развивалась, мы бы увидели усилия по привлечению новых пользователей и финансированию революционных инноваций.

5. Риски, связанные с выборами

Политическая неопределенность усугубляет колебания. Такие регуляторы, как Гэри Генслер, не проявляют признаков ослабления криптовалютного регулирования, создавая потенциальный четырехлетний ветер для отрасли при следующей администрации.

Что делать, если у меня есть отличная идея и я хочу привлечь средства?

Не стесняйтесь привлекать средства, но действуйте осторожно.

Привлечение средств — это в первую очередь создание спроса на ваш проект. Как основателю, вам необходимо найти баланс между оценкой, разводнением и качеством партнеров, но вы можете не иметь полной информации о том, как ваш проект будет оцениваться на рынке.

Многие основатели определяют свою стоимость еще до общения с инвесторами, что в современных условиях является рискованным шагом.

Установите реалистичные ожидания от оценки

Если ваши ожидания по оценке слишком завышены, вы можете потерять время и обнаружить, что рынок оценивает ваш проект гораздо ниже, чем предполагалось. Это может привести к упущенным возможностям и в конечном итоге вынудить вас принять более низкие предложения от менее подходящих партнеров. Возвращение к предпочтительным инвесторам с более низкой оценкой — это проигрышная стратегия, поскольку 95 % венчурных фондов, скорее всего, откажут вам:

- Это сигнализирует о том, что другие прошли мимо вашего проекта.

- Они перешли к другим возможностям.

Вместо этого установите более низкую оценку или позвольте рынку определить вашу стоимость. По мере роста интереса ваша оценка всегда может увеличиться. Интересно, что инвесторы, которые уже взяли на себя обязательства, могут посчитать, что платить более высокую цену оправданно, потому что они «выиграли» сделку.

Ждете улучшения ситуации на рынке? Подумайте еще раз.

Некоторые учредители могут подумать о том, чтобы подождать, пока ситуация с привлечением средств улучшится. Однако ожидание в течение 6, 12 или даже 18 месяцев может стоить вам драгоценного времени. Когда вы можете привлекать средства, тестировать свои идеи и двигаться вперед, сидеть сложа руки в ожидании улучшения ситуации — плохая стратегия.

Причины для оптимизма

Легко сосредоточиться на негативных моментах, но все же есть причины оптимистично смотреть на будущее частного криптовалютного венчурного капитала.

- Зрелость ключевых секторов

Такие сектора, как стабильные монеты, децентрализованная инфраструктура (DePIN), и децентрализованные финансы (DeFi) выбрались из впадины разочарования. Этим секторам потребовалось более пяти лет, чтобы стать зрелыми, и теперь они демонстрируют значительный потенциал для устойчивого роста. - Процентные ставки и ликвидность рынка

Мы стоим на пороге снижения процентных ставок, что может значительно увеличить ликвидность рынка. ETF на биткоин и Ethereum (и, возможно, Solana ETF) способны обеспечить новый приток институциональных средств на рынок. - Переосмысление высокооплачиваемого фандрайзинга

Основатели все чаще сомневаются в том, что привлечение крупных сумм при высокой оценке приносит пользу их долгосрочному сообществу. Некоторые известные проекты активно отказываются от нового финансирования и начинают работать с более разумными оценками. - Более здоровая рыночная среда

Пессимизм отсеял большинство спекулянтов и левереджей, оставив только долгосрочных строителей, со многими из которых можно связаться напрямую по электронной почте. Сейчас идеальное время для сотрудничества с единомышленниками и использования имеющихся талантов.

Заключение

Несмотря на то что настроения в сфере частного криптовалютного венчурного капитала могут быть на низком уровне, для основателей, готовых ориентироваться в текущей ситуации с осторожностью и реализмом, все еще есть возможности. Установив соответствующие оценки, используя текущие рыночные условия и сосредоточившись на долгосрочной устойчивости, основатели смогут продолжать внедрять инновации и процветать, несмотря на трудности.

-

-

-

-

-

-

-

-