Как определить базу затрат для налоговой отчетности по криптовалютам?

Определение стоимости криптовалюты для целей налогообложения предполагает учет цены покупки, комиссии за транзакцию и таких событий, как хард форки или вознаграждения за стейкинг.

1. Что является основой стоимости криптовалюты?

В контексте криптовалюты под «базой затрат» понимаются первоначальные расходы, уплаченные за цифровой актив. Это важный момент при расчете прироста или убытка капитала при продаже или отчуждении криптовалюты. Прибыль или убыток от продажи криптовалюты рассчитывается как цена продажи минус себестоимость.

Точное отражение в отчетности стоимостной основы имеет решающее значение для предотвращения налоговых осложнений, которые могут привести к недоплате или переплате налогов и потенциальным штрафам со стороны налоговых органов. Учитывая все более пристальное внимание налоговых органов по всему миру к криптовалютным операциям, точная отчетность приобретает еще большее значение.

Во многих юрисдикциях, в том числе в США, налоговые органы требуют от физических лиц сообщать о криптовалютных транзакциях для целей налогообложения. Неточное указание стоимостной основы может привести к штрафам и аудиторским проверкам. Поэтому инвесторы должны вести полный учет всех операций с криптовалютами, включая цены покупки, даты операций и любые дополнительные сборы.

2. Общие методы расчета стоимости криптовалюты

Существует несколько методов расчета стоимости криптовалюты, которые описаны ниже:

2.1 Специфическая идентификация

Метод специфической идентификации — это распространенный способ расчета себестоимости криптовалютных активов. Инвесторы могут использовать этот метод для индивидуального определения и отслеживания себестоимости каждого криптовалютного актива. При продаже или отчуждении криптоактива инвесторы указывают конкретные продаваемые единицы и цену их приобретения.

Этот метод позволяет точно рассчитать себестоимость, поскольку учитывает конкретную цену покупки проданных паев. Это особенно полезно для инвесторов, которые стремятся оптимизировать налоговые последствия, тщательно выбирая, какие паи продавать, исходя из их себестоимости и срока владения.

Чтобы понять, как работает этот метод, рассмотрим гипотетический пример: Инвестор покупает 1 биткойн за 30 000 долларов 1 января 2023 года и еще один биткойн за 50 000 долларов 1 мая 2023 года. Если инвестор решит продать 1 биткойн, он может выбрать, какую именно покупку использовать в качестве базы затрат.

Применение метода специфической идентификации требует тщательного учета каждой криптовалютной сделки, включая цены покупки, даты и любые связанные с этим комиссии. Несмотря на то, что этот метод позволяет добиться максимальной точности при составлении отчетности о стоимости активов, его применение может оказаться более сложным и длительным по сравнению с другими методами.

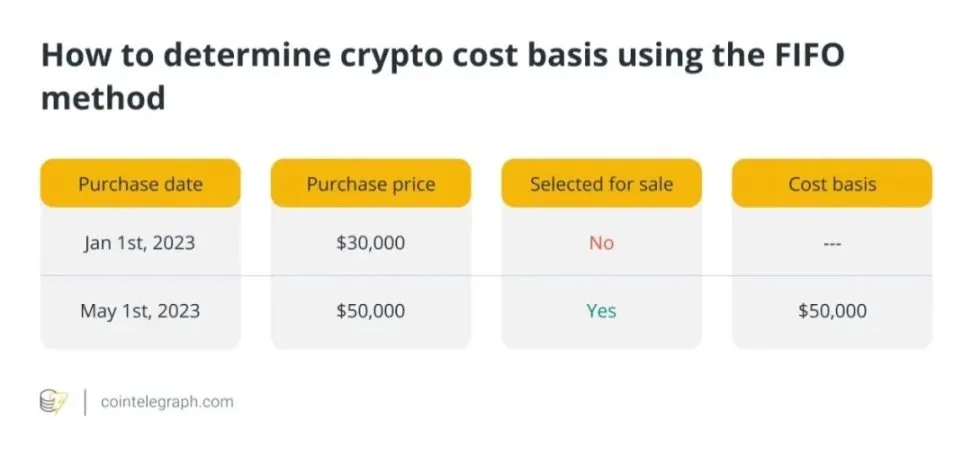

2.2 Первый вошел, первый вышел (FIFO)

Другим распространенным методом расчета себестоимости удерживаемой криптовалюты является метод «первым пришел — первым ушел» (FIFO). Согласно методу FIFO, предполагается, что самые ранние приобретенные криптовалютные активы будут проданы первыми. Этот метод предполагает, что самая давно удерживаемая криптовалюта продается или иным образом отчуждается, что облегчает отслеживание операций.

Предположим, инвестор покупает 1 биткойн за 30 000 долларов 1 января 2023 года и еще один биткойн за 50 000 долларов 1 мая 2023 года. При продаже 1 биткойна в качестве базы затрат автоматически используется самая ранняя цена покупки (т. е. $30 000).

Несмотря на простоту применения ФИФО, в некоторых случаях она может привести к увеличению налоговых расходов, поскольку в результате сначала продаются активы с более низкой ценой приобретения, что увеличивает прирост капитала.

Несмотря на этот недостаток, FIFO остается популярным выбором среди многих инвесторов благодаря своей простоте, что делает его предпочтительным для тех, кто не ведет активную торговлю криптовалютами и хочет упростить свои налоговые расчеты.

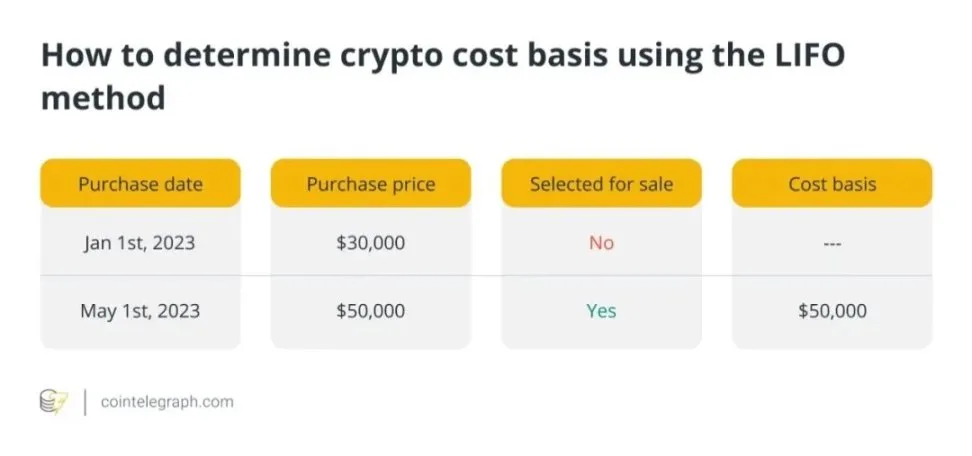

2.3 Последний вошел, первый вышел (LIFO)

В отличие от принципа «первый пришел — первый ушел» (FIFO), принцип «последний пришел — первый ушел» (LIFO) предполагает, что в первую очередь продаются самые недавно приобретенные криптовалютные активы, при этом в качестве базы затрат используется последняя цена покупки.

Предположим, инвестор покупает 1 биткойн за 30 000 долларов 1 января 2023 года и еще один биткойн за 50 000 долларов 1 мая 2023 года. Когда он продает 1 биткойн, в качестве базы затрат автоматически используется цена последней покупки.

LIFO может быть выгоден в некоторых ситуациях, особенно когда цены растут. Продавая в первую очередь самые недавно приобретенные активы, инвесторы могут минимизировать прирост капитала и, соответственно, уменьшить налоговые обязательства. Однако если стоимость недавно приобретенных активов ниже, чем стоимость более старых активов, LIFO может привести к увеличению налогов.

Хотя ЛИФО может давать налоговые преимущества по сравнению с ФИФО, он реже используется для определения налоговых обязательств по криптовалюте. Это связано с тем, что LIFO может быть более сложным и может требовать более тщательного ведения учета.

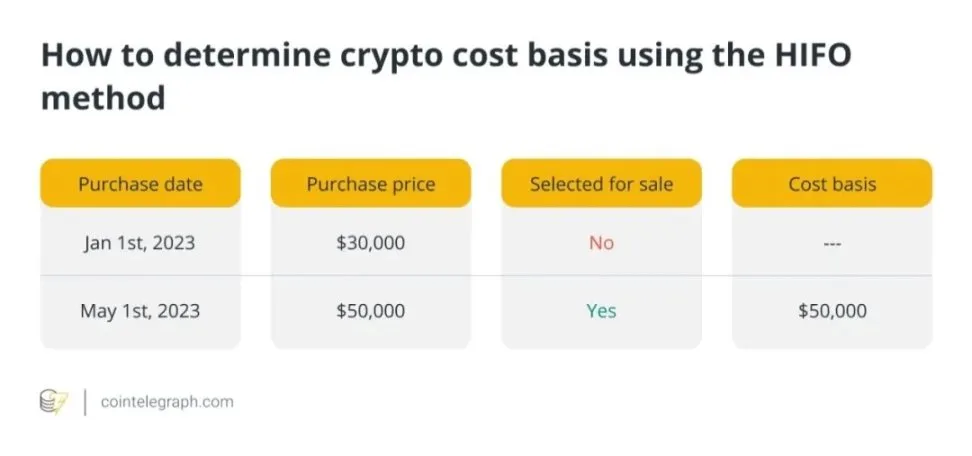

2.4 Наибольшее количество входов, наибольшее количество выходов (HIFO)

Метод «Highest-In, First-Out» (HIFO) — это стратегический подход к определению стоимости криптовалютных активов для целей налогообложения. Он предполагает, что самые дорогие криптовалютные активы продаются первыми, в отличие от FIFO и LIFO.

Продавая в первую очередь активы с наибольшей стоимостью, инвесторы могут стратегически уменьшить прирост капитала и, следовательно, снизить свои налоговые обязательства. Эта стратегия особенно выгодна, когда цены растут, а продаваемые активы имеют высокую себестоимость.

Чтобы понять, как работает HIFO, рассмотрим следующий пример: Инвестор покупает 1 биткойн за 30 000 долларов 1 января 2023 года и еще один биткойн за 50 000 долларов 1 мая 2023 года. Когда он продает 1 биткойн, в качестве базы затрат автоматически используется самая высокая цена покупки.

Хотя HIFO позволяет минимизировать налоги на прирост капитала, он может подойти не всем инвесторам из-за необходимости ведения подробного учета. Кроме того, инвесторы должны убедиться в том, что они сохраняют соответствующую документацию, подтверждающую их расчеты, поскольку налоговые органы могут тщательно проверять использование HIFO. Несмотря на эти сложности, HIFO может быть использован инвесторами, стремящимися снизить свои криптовалютные налоговые обязательства.

2.5 Базис средней стоимости (ACB)

Используя эту технику, инвесторы могут рассчитать среднюю цену всех имеющихся у них криптовалют. Эта средняя цена затем используется для определения себестоимости проданных криптоактивов.

Предположим, инвестор покупает 2 биткойна, один за 30 000 долларов (1 января 2023 года), а другой за 50 000 долларов (1 мая 2023 года). Расчет их средней стоимости будет выглядеть следующим образом:

Метод средней стоимости представляет собой нечто среднее между потенциальной налоговой оптимизацией и простотой. Использование средней цены для всех держателей одной и той же криптовалюты может упростить расчеты базы затрат. Инвесторы, которые часто покупают и продают криптовалюты и хотят упростить процесс ведения учета, могут найти эту стратегию полезной.

Несмотря на то что метод средней стоимости не обеспечивает такой же налоговой эффективности, как методы FIFO или HIFO, он остается популярным выбором среди инвесторов. Он по-прежнему обеспечивает достаточную точность в отчетности о себестоимости и помогает обеспечить соблюдение налоговых требований.

3. Документация, необходимая для точного расчета базы затрат

В случае с криптовалютой для точной оценки стоимости необходимы полные записи о транзакциях. Инвесторам необходимо вести подробный учет следующих данных:

- Дата и время покупки: Дата и время покупки криптовалюты.

- Цена покупки: Стоимость, понесенная для приобретения криптовалюты.

- Комиссионные за транзакции: Любые сборы, уплаченные во время покупки (например, плата за бензин).

- Тип сделки: Независимо от того, была ли это покупка, продажа, обмен или другой вид сделки.

- Адрес кошелька: Адреса, участвующие в сделке.

- ID транзакции: Уникальный идентификатор, присваиваемый каждой транзакции.

Ведение учета крайне важно для составления налоговой отчетности, чтобы обеспечить соблюдение налогового законодательства и снизить вероятность ошибок или расхождений в расчетах прироста капитала. Кроме того, тщательное ведение учета поможет инвесторам адекватно реагировать на любые проверки или запросы со стороны налоговых органов.

4. Различия в расчете базы затрат на криптовалюты в разных юрисдикциях

В разных странах используются различные методы определения стоимости криптовалюты, что влияет на налоговые обязательства инвесторов. Стратегия «Пулинг», представляющая собой модифицированную форму метода определения средней стоимости, наиболее широко используется в Великобритании. Инвесторы, использующие эту стратегию, рассчитывают среднюю стоимость всех идентичных криптовалют, которыми они владеют, для определения налогооблагаемой базы затрат.

Канада обычно использует метод специфической идентификации для оптимизации налогообложения. Соединенные Штаты допускают специфическую идентификацию, но по умолчанию обычно используют метод ФИФО.

В Австралии используется несколько методов, таких как метод специфической идентификации, ФИФО и, в некоторых случаях, метод средней стоимости. Важно помнить, что некоторые налоговые правила могут меняться, поэтому обращение за профессиональной консультацией к специалистам в вашей юрисдикции всегда является наиболее безопасным подходом.

5. Расчет базы затрат для различных типов криптовалютных транзакций

Расчет базы затрат для различных типов криптовалютных транзакций требует особых соображений:

5.1 Покупка криптовалюты

Сумма, уплаченная при покупке криптовалюты, составляет ее стоимостную основу. Она включает в себя цену криптовалюты и любые транзакционные сборы, уплаченные в момент покупки.

Пример: Если инвестор платит 10 000 долларов за покупку 1 биткойна и берет комиссию за транзакцию в размере 20 долларов, то общая база затрат составляет 10 020 долларов.

5.2 Продажа криптовалюты

Прибыль или убыток от продажи криптовалюты рассчитывается путем вычитания базы затрат из цены продажи. Первоначальная цена покупки криптовалюты плюс любые комиссии за транзакции, уплаченные в момент покупки, составляют базу затрат.

Пример: Если инвестор продает 0,5 биткойна за $7 000, при этом его база затрат составляет $6 020 (плюс комиссия за транзакцию $20), прирост капитала составляет $980.

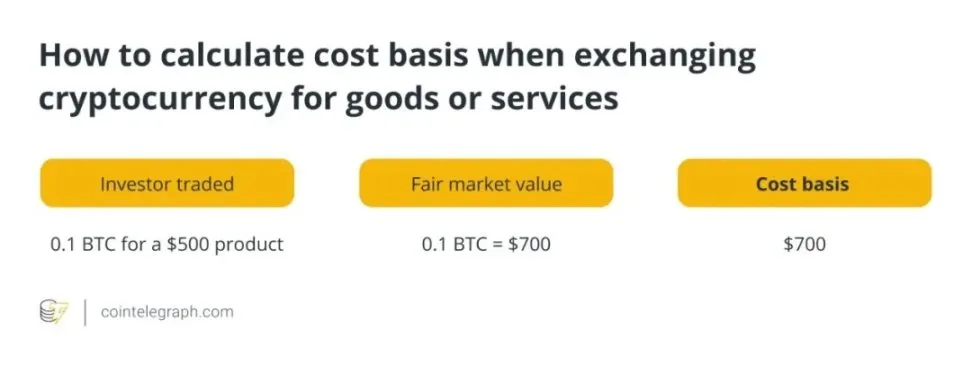

5.3 Обмен криптовалюты на товары или услуги

Справедливая рыночная стоимость криптовалюты на момент совершения сделки является базой затрат при обмене ее на товары или услуги. Она определяется долларовой стоимостью криптовалюты на момент совершения сделки.

Пример: Если инвестор обменивает 0,1 биткойна на товар стоимостью 500 долларов, а справедливая рыночная стоимость 0,1 биткойна на момент сделки составляет 700 долларов, то затратная база сделки составляет 700 долларов.

5.4 Получение криптовалюты в качестве дохода или подарка

Справедливая рыночная стоимость криптовалюты на момент получения является базой затрат при получении криптовалюты в качестве подарка или дохода. Как правило, эта сумма определяется долларовой стоимостью

криптовалюту в момент получения.

Пример: Если инвестор получает в подарок 0,2 биткойна, справедливая рыночная стоимость которых составляет 1 300 долларов, то 1 300 долларов будут являться базой затрат для подаренных биткойнов.

6. Обработка различных криптовалютных событий для расчета базы затрат

6.1 Жесткие вилки и воздушные капли

Себестоимость новой криптовалюты, полученной через жесткие форки и эфириумы, обычно считается равной $0. Однако крайне важно отслеживать справедливую рыночную стоимость криптовалюты на момент получения, поскольку она будет использоваться для определения прироста или убытка капитала при продаже или ином отчуждении новой криптовалюты.

Пример: Если в результате хард форка или airdrop инвестор получает 5 единиц новой криптовалюты, каждая из которых имеет справедливую рыночную стоимость $100 на момент получения, то $500 будет являться базой затрат на новую криптовалюту.

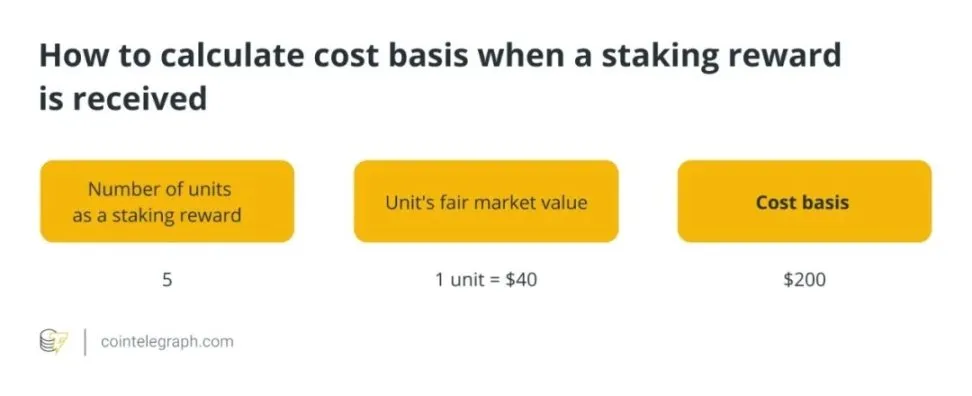

6.2 Ставки и вознаграждения за добычу

Вознаграждение от стакинг и майнинг обычно признаются в качестве дохода по справедливой рыночной стоимости криптовалюты в день их получения. Справедливая рыночная стоимость становится себестоимостью полученной криптовалюты.

Пример: Если инвестор получает 5 единиц криптовалюты в качестве вознаграждения за ставку, и каждая единица имеет справедливую рыночную стоимость 40 долларов на момент получения, то стоимостная основа криптовалюты для ставки составляет 200 долларов.

6.3 Обмен одной криптовалюты на другую

Справедливая рыночная стоимость сданной криптовалюты на момент обмена используется для определения базы затрат новой криптовалюты, полученной в результате обмена. Эта справедливая рыночная стоимость становится базой затрат для новой криптовалюты.

Пример: Если инвестор обменивает 2 биткоина на 100 единиц другой криптовалюты, а справедливая рыночная стоимость 2 биткоинов на момент обмена составляет 150 000 долларов, то стоимостная основа новой криптовалюты составляет 150 000 долларов.

7. Корректировка стоимости криптовалюты с учетом комиссионных за транзакции и других расходов

Стоимостная основа криптовалютных активов должна быть скорректирована с учетом комиссии за транзакции и других сопутствующих расходов. Одним из способов добиться этого является включение транзакционных издержек в стоимостную основу. Например, при покупке криптовалюты общая стоимостная основа должна включать любые комиссии, уплаченные в ходе сделки, в дополнение к цене покупки актива. Аналогичным образом из выручки следует вычесть все комиссионные, связанные с продажей криптовалюты.

Помимо комиссии за транзакции, инвесторы должны также учитывать комиссию биржи и другие расходы. Включение этих расходов (комиссии, взимаемые криптовалютными биржами за проведение транзакций) в расчет общей базы затрат имеет решающее значение. Учитывая комиссии за транзакции и другие сопутствующие расходы, инвесторы могут убедиться, что их расчет базы затрат точно отражает общие инвестиции в приобретение и отчуждение криптоактивов.

8. Преимущества использования криптовалютного программного обеспечения для составления точной налоговой отчетности

Использование криптовалютного программного обеспечения для составления налоговой отчетности имеет множество преимуществ. Во-первых, это экономит время инвесторов и снижает вероятность ошибок при заполнении налоговых деклараций благодаря автоматическому расчету прироста и убытков капитала. Эти платформы легко интегрируются с кошельками и криптовалютными биржами, автоматически импортируя данные о транзакциях и генерируя комплексные отчеты для целей налогообложения.

Во-вторых, криптовалютное налоговое программное обеспечение обеспечивает соблюдение налоговых требований за счет использования соответствующих методов определения стоимости и учета комиссий за транзакции и других расходов. Инвесторы могут снизить риск проверок или штрафов со стороны налоговых органов, адекватно раскрывая информацию о своих криптовалютных транзакциях.

Эти платформы также предоставляют налоговые расчеты в режиме реального времени, позволяя инвесторам оценить свои годовые налоговые обязательства и принять обоснованные решения относительно своих криптовалютных активов. Более того, многие криптовалютные программные решения предлагают функции сбора налоговых потерь, позволяя инвесторам стратегически продавать активы для компенсации прибыли, тем самым оптимизируя свои налоговые результаты.