On-Chain Barter: давайте вернемся к ритму криптовалют

В этой статье мы предлагаем два взаимосвязанных теоретических направления: первое прослеживает эволюцию технологии ликвидности DeFi, а второе подчеркивает трансформационное влияние бартера на цепочке с точки зрения экономической истории.

Цель этой статьи — подтвердить, что глубокая революция DeFi неизбежна: нам просто нужно еще немного терпения. Те дальновидные строители, которые смогут удержать свои идеалы, в конечном итоге будут вознаграждены рынком.

Мы тщательно проследили развитие рынка децентрализованных бирж (DEX), чтобы проиллюстрировать, что появление бартерной торговли на цепи не случайно и что бартерная торговля на цепи — это настоящая революция.

Он представляет собой важную главу в истории Web3 строителей. Достижение его функциональности требует значительных инноваций и улучшений, причем не только в рамках DEX, но и на уровне базовой инфраструктуры.

Если бартер на цепочке станет важной исторической вехой, мы считаем, что все связанные с этим усилия и вклад должны быть должным образом отмечены.

1. Потеряли ли мы контроль над ритмом криптоиндустрии?

С января 2023 года под влиянием одобрения ETF и новых ожиданий количественного смягчения Bitcoin упал до минимума и отскочил к новым максимумам. Однако большинство альткоинов не продемонстрировали более сильного восходящего импульса, как это было в прошлом, когда BTC давал простор для воображения.

Некоторые инвесторы высмеивают настоящие инновации из-за высокой стоимости и низкой ликвидности рынка токенов VC, рассматривая криптовалютный мир как царство преступности. На некоторых отраслевых конференциях отдельные лидеры индустрии даже прямо называют всю отрасль похожей на казино.

Многие криптоэнтузиасты опьянены азартом PvP (игрок против игрока). Общая динамика рынка показывает, что мемкоины востребованы на ранних стадиях бычьего рынка, в то время как стоимостные токены игнорируются и отсутствуют на протяжении всего бычьего рынка.

На этом «бычьем» рынке многие ветераны считают, что этот раз действительно другой, даже превосходящий по своим масштабам холода отрасли в 2018-2019 годах. Некоторые разработчики в замешательстве и начинают сомневаться в своих первоначальных намерениях: действительно ли криптовалюты могут изменить реальный мир? С прошлого года, с ростом популярности ИИ, многие обратили свое внимание на искусственный интеллект, в то время как другие остаются в нерешительности.

Почему этот криптовалютный рынок отличается от других?

Мы не можем игнорировать влияние венчурного капитала и командной жадности, несовпадения интересов, неэтичного поведения и краткосрочного мышления. Рынок давно стал темным лесом. Помимо кодекса, существует не так много правил, регулирующих деятельность участников. Хотя эти проблемы существуют давно, их недостаточно, чтобы объяснить неубедительные результаты нынешнего «бычьего» рынка.

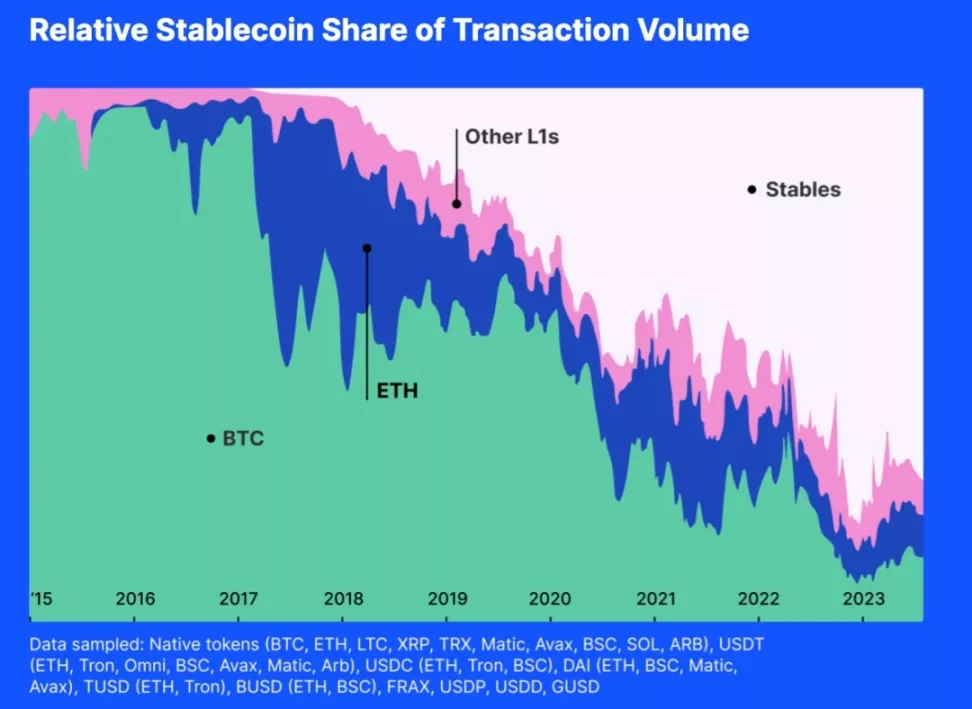

Поэтому мы предлагаем дополнительную причину: саморасширение криптовалютного рынка уже недостаточно для обеспечения необходимой ликвидности для нашей криптоэкосистемы. Пожалуйста, посмотрите на рисунок ниже:

На рисунке выше показана активность различных криптовалют в общем эквиваленте. Из графика видно, что с 2018 года доля нестабильных криптовалют на рынке постоянно снижается. С точки зрения объема торгов, большинство транзакций в последние один-два года обеспечивалось стабильными монетами USD. Если рыночная стоимость USD-стаблкоинов не сможет продолжать расти по мере выпуска новых монет, пул ликвидности будет истощен.

В прошлом биткоин и Ethereum были в основном эквивалентом рынка. Биткойн и Ethereum могли стать ликвидностью для других, и на этапе бычьего рынка альткоины и основные монеты, выступавшие в роли ликвидности, по спирали поднимались вверх, взаимно подкрепляя друг друга.

При такой структуре рынка ликвидности, основанной на токенах, альткоины редко испытывали недостаток ликвидности. Возвращаясь к сегодняшнему дню, можно сказать, что большинство торговых пар привязаны к стабильным монетам, привязанным к доллару США. Даже взрывной рост стоимости Bitcoin или Ethereum бесполезен: статус стейблкоинов не позволяет BTC и ETH вливать ликвидность в другие токены.

Ценовая мощь криптовалют попадает в руки Уолл-стрит

Все стабильные монеты, привязанные к доллару США, и другие финансовые инструменты, соответствующие требованиям, являются приманкой. Криптовалюты следуют за часами Уолл-стрит.

В октябре 2014 года компания Tether начала предлагать стабильную цифровую валюту, которая преодолевает разрыв между криптовалютами и фиатными валютами, обеспечивая стабильность традиционных валют и гибкость цифровых валют.

Сейчас он стал третьим по величине токеном по рыночной стоимости. Кроме того, USDT имеет больше всего торговых пар в индексе, в десять раз больше, чем Ethereum или wBTC.

В сентябре 2018 года компания Circle в партнерстве с Coinbase запустила USD Coin (USDC) под эгидой Centre Consortium. Привязанный к доллару США, каждый токен USDC обеспечен долларовыми резервами в соотношении 1:1. Будучи токеном ERC-20, USDC обеспечивает бесшовные транзакции и интегрируется с различными децентрализованными приложениями.

10 декабря 2017 года Чикагская биржа опционов (CBOE) запустила фьючерсы на биткоин, которые, хотя и рассчитываются только в долларах США, могут влиять на спотовые цены биткоина, особенно учитывая, что открытый интерес биткоина сейчас составляет 28 % мирового рынка.

Уолл-стрит не только физически влияет на криптовалютный рынок, но и психологически воздействует на ликвидность внутри криптовалютного рынка. Помните, как мы начали обращать внимание на позицию Федеральной резервной системы, доверительный дисконт Grayscale, «точечные графики» FOMC и денежные потоки BTC-ETF? Вся эта информация психологически влияет на наше поведение.

Стаблкоины — это приманка, брошенная правительством США. С тех пор как мы приняли привязанные к доллару стабильные монеты в качестве средства обеспечения ликвидности, они начали накапливать консенсус, заменяя роль ликвидности родных криптовалютных токенов, конкурируя с другими токенами и подрывая их доверие, и постепенно доминируя на рынке общих эквивалентов.

Таким образом, мы потеряли контроль над ритмом нашего рынка.

Я не обвиняю стабильные монеты, привязанные к доллару США; напротив, это естественный результат честной конкуренции и рыночного выбора. Tether и Circle помогают инвесторам напрямую вкладывать средства в активы на цепочке, привязанные к доллару США, позволяя им нести риски, эквивалентные доллару США, и предоставляя инвесторам больше возможностей для выбора.

Рынки борются за ликвидность! Потеря контроля над ликвидностью означает потерю контроля над ритмом криптоиндустрии.

2. Тысячелетняя война за ликвидность

Ликвидность всегда является основополагающим требованием

Ликвидность — это фундаментальная характеристика рынков, и любая инновация, повышающая ликвидность рынка, является значительным историческим достижением.

Согласно теории организации, рынок определяется как структурированная среда, в которой покупатели и продавцы обмениваются товарами, услугами и информацией. Эта среда управляется установленными правилами, нормами и институтами, которые облегчают координацию, снижают транзакционные издержки и поддерживают эффективное экономическое взаимодействие.

Ликвидность имеет решающее значение для организации рынка, поскольку напрямую влияет на его эффективность, стабильность и привлекательность. Высокая ликвидность снижает транзакционные издержки за счет минимизации проскальзываний и увеличения объема торгов. Высоколиквидные рынки также демонстрируют большую ценовую эластичность, лучшие цены и привлекают больше участников, способствуя получению более точной ценовой информации.

Информационная экономика подчеркивает роль рынков в раскрытии информации. На идеальных рынках информация свободно распространяется, позволяя участникам принимать обоснованные решения, оптимизировать распределение ресурсов и достигать равновесных цен. Высоколиквидные рынки генерируют достоверную информацию, которая способствует более эффективному распределению ресурсов.

Будь то эффективность установления цен, стабильность и устойчивость цен или более низкие транзакционные издержки, эти характеристики повышают способность рынка привлекать участников. Привлекательность рынка, в свою очередь, способствует повышению ликвидности рынка, что повышает его общую эффективность. Поэтому повышение ликвидности необходимо для любого рынка.

Деньги как инновация для решения проблем с ликвидностью

В научной среде существует две основные теории происхождения денег. Одна теория рассматривает деньги как удобное средство обмена, широко принятое общественностью и учеными. Другая, основанная на книге Дэвида Грэбера «Долг: первые 5 000 лет», утверждает, что деньги возникли из долговых отношений, признавая при этом роль денег как универсального эквивалента.

В дополнение к книгам Глинна Дэвиса История денег: С древнейших времен до наших дней и книги Карла Маркса Капитал: Том 1, другие источники придерживаются схожих взглядов на происхождение и эволюцию денег.

Например, Нил Фергюсон в книге The Ascent of Money: A Financial History of the World, указывает, что развитие денег произошло от потребности в эффективных системах обмена, начиная с бартера и развиваясь в более сложные системы, использующие предметы с внутренней ценностью.

Аналогично, в книге Money: The Unauthorized Biography Феликс Мартин рассматривает концепцию денег как социальную технологию, разработанную для удовлетворения потребности в более эффективной системе обмена. Мартин, как и Маркс, рассматривает деньги как универсальный эквивалент, возникший из обычного товара в эпоху бартера.

Наконец, Дэвид Грэбер в своей книге «Долг: первые 5 000 лет» представляет уникальную перспективу, предполагая, что деньги развились из систем долгов и обязательств, существовавших до изобретения самих денег.

Однако точка зрения Грэбера все же совпадает с основной идеей о том, что деньги были созданы как универсальный эквивалент для облегчения обмена товарами и услугами.

Эти ресурсы еще больше подчеркивают роль денег как средства обмена, повторяя взгляды Дэвиса и Маркса.

В общем, академический консенсус по поводу денег заключается в том, что их функция всеобщего эквивалента возникла для решения проблем с ликвидностью на рынках. Спор заключается в том, были ли первоначальные носители денег товарами или долгами.

Деньги были ответом древней элиты на проблемы с ликвидностью до появления интернета ценностей, средством повышения ликвидности.

В прошлом старые силы, приравнивавшие деньги к ликвидности, редко пытались улучшить организационную структуру рынка для достижения лучших условий ликвидности. Они никогда не задумывались о том, как создать ликвидность рынка без денег. Возможно, их так долго держали, как блох, в коробке с крышкой, что они забыли, как высоко могут прыгать.

DEX: Сила перемен

Главная цель любого рынка — обеспечить наиболее точные цены и наиболее эффективное распределение ресурсов. Каждый компонент, механизм и структура предназначены для достижения этой цели. На протяжении всей истории человечества люди постоянно создавали новые методы повышения эффективности рынка.

На протяжении веков рынки претерпевали значительные изменения. Механизмы формирования цен неоднократно модернизировались. Для удовлетворения различных экономических потребностей рынки разработали различные процедуры расчетов, такие как дилерские рынки, рынки, управляемые ордерами, брокерские рынки и рынки темного пула.

С появлением технологии блокчейн мы столкнулись с новыми ограничениями и новыми возможностями для решения проблем с ликвидностью. Здесь мы можем создать инновационные методы для удовлетворения потребностей бирж и обеспечения ликвидности токенов.

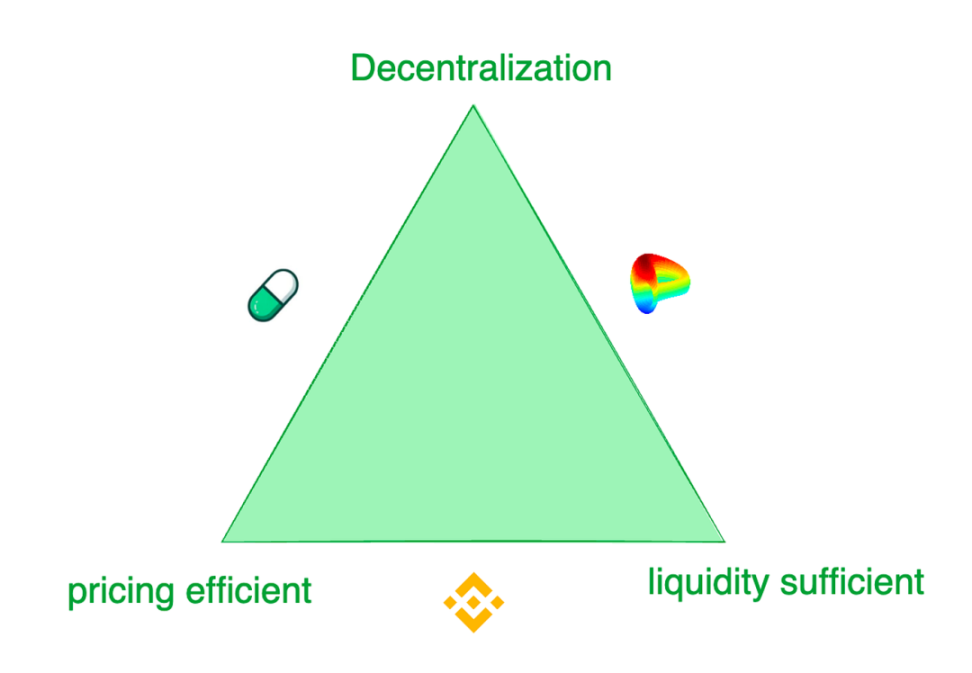

Реферат: Трилемма современных токен-бирж

Современные биржи токенов сталкиваются с трилеммой: 1) достаточная ликвидность, 2) эффективное ценообразование и 3) децентрализация.

Хотя централизованные биржи (CEX), такие как Binance, предлагают наилучший опыт торговли, их пользователи страдают от рисков мошенничества и монопольной эксплуатации. Даже бывшая вторая по величине в мире биржа FTX в настоящее время обанкротилась и ликвидируется из-за незаконного присвоения активов пользователей.

Биржи с лучшей ликвидностью часто взимают большие комиссии за листинг и выдвигают жесткие условия для проектных команд. Децентрализованные биржи (DEX), напротив, более гибкие, они разрабатывают различные механизмы для удовлетворения различных сценариев спроса.

Например, Pump.fun известна своими высокочувствительными кривыми предложения токенов, в то время как Curve обеспечивает наилучшую ликвидность в большинстве случаев, не обязательно чувствительную к ценовым открытиям. Эти биржи используют различные модели, чтобы удовлетворить торговые предпочтения своих разнообразных целевых клиентов. Безусловно, каждая из них имеет свои особенности и жертвы.

Попытки создать внутрицепочечную ликвидность

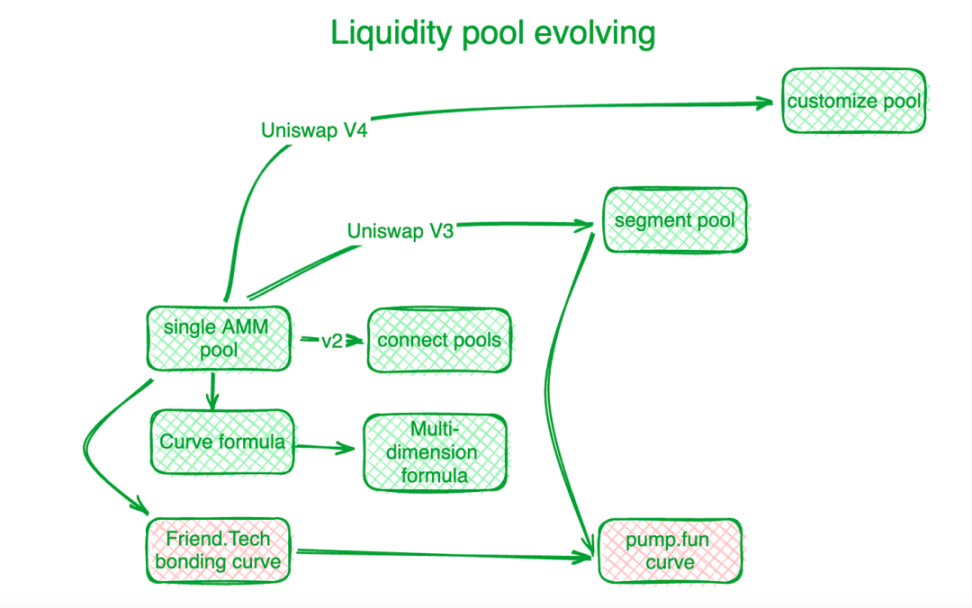

Децентрализованные биржи добились значительного прогресса в решении этой трилеммы и других проблем внутрицепочечной торговли благодаря инновациям. Долгий путь начинается с первого шага: создания ликвидности на цепочке. Вот простой обзор отрасли: Uniswap является эталоном в этой нише.

Инновация кривой связи ознаменовала начало новой эры. До появления кривой «X*Y=C», разработанной Uniswap, децентрализованные биржи использовали книги заявок для удовлетворения торговых запросов на цепочке. Последующие автоматизированные маркет-мейкеры (AMM) следовали направлению исследований Uniswap, создавая пулы ликвидности.

В Uniswap V2 ликвидность из разных пулов торговых пар соединяется алгоритмически. В Uniswap V3 появились сегментированные пулы ликвидности, позволяющие пользователям определять ценовые диапазоны, для которых они хотят предоставлять ликвидность. Uniswap V4 еще больше усовершенствовал эту систему, предлагая индивидуальные решения для пулов ликвидности.

Для активов с относительно стабильными торговыми ценами рынок требует более концентрированного предложения ликвидности. Компания Curve Protocol, специализирующаяся на торговле стейблкоинами, разработала собственную кривую ликвидности предложения для обеспечения большей ликвидности токенов в заранее определенных точках равновесия.

Чтобы решить проблемы с объединенной ликвидностью, Curve Protocol изобрел многомерную формулу, позволяющую пользователям размещать более двух токенов в одном пуле ликвидности, тем самым распределяя ликвидность между всеми токенами в пуле.

На практике централизованные биржи (CEX) демонстрируют лучшую ликвидность и эффективность ценообразования. Системы ценообразования на цепочке обычно отстают от внецепочечных CEX. Hashflow с помощью оракулов создала пулы профессиональных маркет-мейкеров (PMM), чтобы соединить ликвидность на цепочке и вне цепочки.

Однако для мелких токенов традиционные кривые привязки обходятся дорого, и противоречие между стоимостью ликвидности и стоимостью финансирования проявляется сильнее. Friend.tech разработал более крутую кривую привязки, чтобы удовлетворить мелких инвесторов, которые предпочитают рост цены, а не достаточную ликвидность.

По мере роста стоимости токенов предпочтения инвесторов смещаются в сторону ликвидности. Исходя из этого, Pump.fun использует крутые кривые для более низких значений стоимости токенов, но по мере роста стоимости кривые меняют наклон или даже становятся разными.

MEV: гонка за ликвидностью на цепочке

MEV — еще одно поле битвы для децентрализованных бирж.

Максимальная извлекаемая стоимость (MEV) — это прибыль, которую майнеры или валидаторы могут получить, включая, исключая или изменяя порядок транзакций в генерируемых ими блоках. Ее можно рассматривать как стоимость ликвидности. В пулах ликвидности каждый обмениваемый токен (ликвидность) распределяется по шкале цен, и ликвидность для каждого ценового диапазона ограничена. Те, кто взаимодействует с контрактами пула ликвидности раньше, получают преимущество за счет более выгодных цен. Таким образом, MEV неотъемлемо связана с проблемами ликвидности.

MEV проявляется в децентрализованной торговле как извлечение выгодной ликвидности путем переупорядочивания транзакций. Такая конкуренция повышает эффективность торговли на цепочке, но при этом наносит ущерб интересам участников.

Чтобы сохранить как можно больше стоимости транзакций на децентрализованных биржах и более полно вернуть ее участникам, разработчики создали алгоритмы и механизмы на уровне приложений для перехвата MEV, генерируемых транзакциями.

Flashbots, ветеран в области управления MEV, уделяет особое внимание распределению доходов узлов. Чтобы обеспечить прозрачное и эффективное распределение MEV, они создали систему аукциона MEV на уровне узлов. Eden Network преследует аналогичные цели.

KeeperDAO объединяет добычу MEV и стейкинг, позволяя участникам получать выгоду от MEV и одновременно защищая пользователей от его негативных последствий. Jito Labs, проект по ставке ликвидности в сети Solana, также решает эту проблему.

Ведущие проекты, такие как Cow Protocol, включая UniswapX и 1inch Protocol Fusion, используют права на взаимодействие с аукционом для удержания MEV в процессе транзакции, а не позволяют этой ценности перетекать на уровень бухгалтерского учета узлов. Перехват MEV защищает активных трейдеров и пулы ликвидности AMM, устраняя прежнюю дилемму, связанную с подкупом узлов DEX и потерей MEV.

Фрагментация ликвидности требует привлечения агентов для решения проблемы

Как уже говорилось ранее, ликвидность токенов рассредоточена по разным блокчейнам или решениям второго уровня в различных пользовательских пулах, контролируемых разными протоколами. Компания Polygon предложила концепцию агрегирующего слоя для сбора ликвидности с разных уровней.

Изначально для интеграции ликвидности из разных пулов появились агрегаторы DEX. Однако после накопления достаточного трафика более эффективным методом стало создание платформ, способствующих конкуренции, таких как 1inch и Cow Protocol.

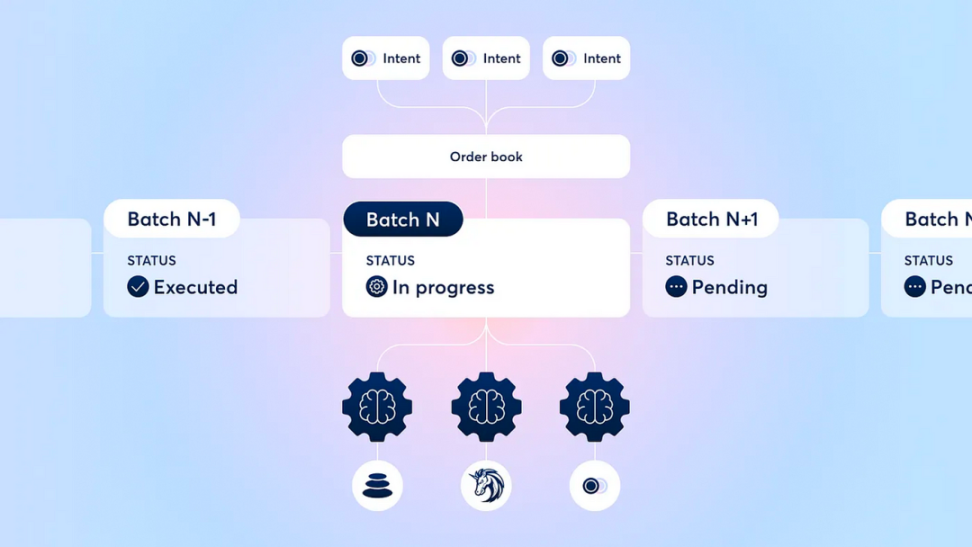

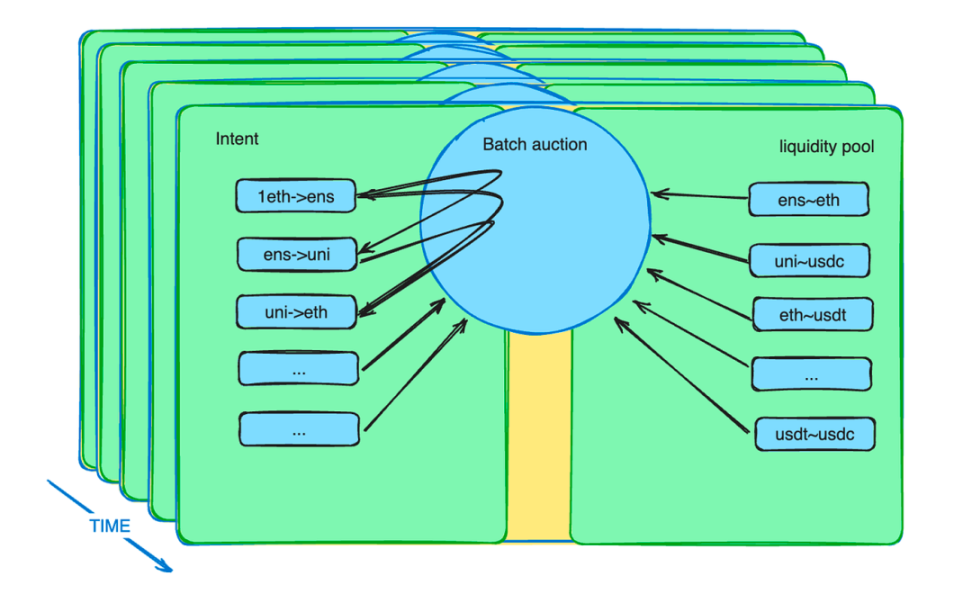

Кроме того, механизмы пакетного аукциона повышают роль агентов. Они вводят новый рыночный механизм для смягчения ограничений ликвидности. На практике трейдеры могут размещать заказы по ограниченным ценам в течение определенного периода.

Интеллектуальный контракт пакетного аукциона собирает эти заказы и объединяет их в пакет. Затем смарт-контракт позволяет агентам делать ставки на эти партии. Агент, предложивший лучшую цену, получает возможность заключить все потенциальные сделки в рамках партии.

Объяснение механизма пакетного аукциона протокола CoW

Пакетные аукционы: Кульминация развития DEX

После многих лет развития DEX индустрия приняла на вооружение такие методы, как пакетирование, аукционы и согласование ордеров, чтобы оптимизировать результаты сделок для всех участников.

Конкретная реализация аукционных механизмов варьируется, но в целом они передают сложность оптимизации результатов обмена профессиональным участникам и перераспределяют излишки в пользу относительно незрелых участников обмена.

Эти аукционы могут решить многие проблемы DEX с разных сторон.

Помимо перераспределения MEV, о котором говорилось в предыдущем разделе, пакетные аукционы могут делать гораздо больше. Трейдеры отправляют смарт-контракту не инструкции, а намерение. Это намерение может длиться несколько минут.

Эти намерения объединяются в пакет и предлагаются группе конкурирующих конкретных торговых агентов. Мы знаем, что намерения обширны, пулы ликвидности разнообразны, а оптимизация представляет собой сложную задачу. Доверив решение профессиональных вопросов профессионалам, можно повысить эффективность системы.

Пакетные аукционы максимизируют эффективность стоимости, жертвуя эффективностью времени (каждое намерение совершить сделку обычно длится несколько минут), формируя дифференцированную конкуренцию с CEX.

Пакетные аукционы сохраняют MEV внутри биржи, тем самым принося пользу участникам сделок. Кроме того, пакетные аукционы, ослабляя временные ограничения, разрушают барьеры ликвидности между цепочками и между цепочками и вне цепочек.

Более того? Бартер снова на сцене!

3. Возвращение бартерной торговли

Будучи родоначальником всех криптовалют, биткойн определяет себя как форму валюты. Децентрализованные рынки — это развивающаяся область без явных ограничений консенсуса. Бартер — это родной режим торговли криптовалютами, который, естественно, не требует обучения пользователей.

Децентрализованные биржи (DEX) часто называют «своп-платформами». В их режиме торговли не существует заранее определенной роли универсального эквивалента. Трейдерам не нужно использовать фиатную валюту или стейблкоины в качестве посредников. На уровне пула ликвидности разрешена любая торговая пара. Трейдеры могут использовать любые токены для обмена на другие токены, неся издержки, связанные с неэффективностью ликвидности.

Однако опора исключительно на пулы ликвидности для бартерной торговли имеет существенные ограничения. Не существует достаточного количества пар для всех типов бартерных сделок. Из-за структуры пулов ликвидности развертывание ликвидности занимает много времени, что затрудняет поиск равновесных цен.

Следовательно, ликвидность должна быть размещена в более широком ценовом диапазоне, что приводит к дефициту по сравнению с ограниченным по времени спросом на намерения. Именно здесь в игру вступают намерения и пакетные аукционы.

Предположим, что существует несколько потенциальных торговых намерений, которые могут удовлетворить потребности друг друга, дополненные ликвидностью из пулов. В этом случае бартерная торговля вернется на рынок в более эффективном состоянии. С улучшением масштабируемости инфраструктуры web3 и включением в web3 большего количества товаров и финансовых инструментов, смарт-контракты пакетного аукциона будут фиксировать тысячи или даже миллионы торговых намерений в секунду.

Любой токен может быть использован для расчетов с другими токенами. Мы будем свободны от ограничений ликвидности, налагаемых долларом, в универсальном контексте.

Пакетные аукционы: Ключ к бартеру на цепочке

Возрождение бартера представляет собой ренессанс. Его возрождение происходит не из ниоткуда, а в ответ на рыночный спрос.

Исторически, когда были изобретены деньги, торговцам было трудно найти возможности прямого бартера, удовлетворяющего их насущные потребности. Поэтому они обменивали товары на универсальный эквивалент (деньги), а затем использовали его для покупки того, что им действительно было нужно, в другой сделке. Как только этот способ обмена получил широкое распространение, он заставил реальные бартерные потребности разделиться как минимум на два этапа, полностью вытеснив прямые бартерные рынки.

Сегодня спрос на бартер на цепи существует в виде краткосрочных намерений. Смарт-контракты пакетного аукциона собирают эти намерения. Любой человек, будь то человек или агент искусственного интеллекта, может удовлетворить весь спрос на сделку при условии, что он предоставит лучшую ставку.

Если намерения совпадают, то нет необходимости в стабильных монетах, привязанных к доллару. Токены сохраняют свою полезность и разделяют ликвидность, как и раньше. Такое согласование бартерного спроса основано на глобальном рынке и более сильных возможностях согласования информации, которые вытекают из культурной традиции криптовалютного бартера.

В краткосрочной перспективе существование намеренных временных интервалов позволяет арбитражерам переводить ликвидность между цепочками, из внецепочечной в цепочечную. Например, алгоритм, обнаруживающий разницу в ценах между различными цепочками или между DEX и CEX, может покупать по более низким ценам и продавать по более высоким в течение определенного времени.

Для достижения безрискового состояния может потребоваться использование финансовых инструментов для хеджирования рыночных рисков. Однако в будущем, когда транзакции на цепочке, вне цепочки и между цепочками смогут синхронизироваться, все операции можно будет выполнять одновременно. Это позволит устранить рисковые издержки и обеспечить наилучший опыт для трейдеров.

Почему бартер в рамках пакетных аукционов — это веха для эры DEX

Причина проста. Если обратиться к истории денег, то права на чеканку монет изначально были частными. Согласно книге Debt: The First 5,000 Years, долги могли быть личными. Даже в наше время, как подробно описано в A Monetary History of the United States, 1867-1960, частные лица когда-то чеканили серебряные монеты.

Однако сегодня все кредиты выдает Федеральная резервная система. Даже биткойн оценивается в долларах, что весьма печально для нашего времени. Доллар затмил блеск криптовалют. Бартерная торговля дает возможность вернуть себе это положение, знаменуя собой эпоху возрождения бартера.

Развитие децентрализованных бирж (DEX) дает нам уверенность в том, что в конечном итоге мы сможем превзойти централизованные биржи (CEX). Во время последнего DeFi лета было широко распространено мнение, что DEX со временем превзойдут CEX.

Сколько людей придерживаются такого мнения сегодня? Если изучить развитие DEX, то внедрение пакетных аукционов не случайно. Это целенаправленный шаг к решению проблем с ликвидностью и этап непрерывной технологической итерации DEX. DEX прошли путь от простого наличия пулов ликвидности до комплексной системы ликвидности с различными ролями участников, специализированными компонентами и свободной композицией.

Этот прогресс достигается благодаря усилиям предшественников. Ослабляя временные ограничения и создавая условия, отличные от централизованных бирж, мы видим больше возможностей. Это даже возвращает мне уверенность в том, что DEX превзойдут CEX.

Прошел бизнес-цикл, и хотя внешне гиганты DeFi остались неизменными, они претерпели внутреннюю трансформацию. Пакетные аукционы — это важная веха, такая же важная, как изобретение пулов ликвидности. Я верю, что они смогут осуществить мечту о том, чтобы DEX превзошли CEX. Когда бартер снова станет основным способом торговли, мы сможем вернуть себе контроль над ритмом нашего рынка.

4. Заключение

Обсуждая будущее со многими лидерами отрасли, я обнаружил общее чувство растерянности и неуверенности, вызванное пренебрежением рынка к технологиям.

Задумайтесь: когда развитие индустрии стало определяться кошельками спекулянтов?

Децентрализованные биржи (DEX) — это лишь малая часть огромной индустрии DeFi. Если мы внимательно понаблюдаем, то обнаружим значительный и захватывающий прогресс в DeFi и других областях. Пока технологии продолжают развиваться без остановки, о чем можно беспокоиться? Мечты обязательно сбудутся.