Надежны ли рынки предсказаний? Выводы исследователя, работающего по методу Дельфи

Рынки прогнозов могут быть эффективными, но они зависят от множества компонентов, что означает, что они не всегда могут обеспечить точные вероятности.

Полагаться на предположение о совершенной эффективности рынка в этих системах нереалистично.

В своей первой статье о рынках предсказаний я в общих чертах объяснил, как рынки предсказаний могут служить источником истины в сложных, неопределенных сценариях. Я также выделил три ключевых предубеждения, которые мешают конкретным рынкам достигать истинных вероятностей. В этой второй статье мы углубляемся в эти три предубеждения: предубеждение предпочтений, предубеждение хеджирования и предубеждение времени.

Эффективность рынка

Эффективность рынка имеет решающее значение для точности прогнозов. Без нее вероятности неизбежно будут искажены.

Возьмем пример идеально эффективного рынка:

- Создан рынок для подбрасывания монеты, и маркет-мейкер продает коэффициент 55c на исход «голова». Этот маркет-мейкер имеет 10-процентное преимущество на каждый бросок, поскольку он продает ставку по цене 0,55, в то время как фактический коэффициент составляет 0,5. Покупатели на этом рынке ожидают потерять 5 центов на каждом броске монеты.

- В игру вступает другой маркет-мейкер и предлагает чуть более низкие коэффициенты — 52,5 центов. Их преимущество снижается до 5 %, и покупатели теперь ожидают потерять 2,5 цента за бросок.

- На рынок выходит третий маркет-мейкер и устанавливает цену 51c, снижая свое преимущество до 2%, при этом покупатели теряют всего 1 цент за жетон.

На эффективном рынке возможности получения прибыли сужаются до тех пор, пока не достигнут премии за риск. Для высоко предсказуемых событий, таких как бросок монеты, премия за риск очень низкая, что приводит к высокоэффективному рынку (+/- ~1 базисный пункт).

Однако при неопределенных результатах, таких как страхование от лесных пожаров, уничтожающих населенный пункт, премия за риск гораздо больше. Это требует большего разрыва между ожидаемыми затратами и страховыми ценами для обеспечения прибыльности.

Предвзятое отношение к предпочтениям

Когда эффективность рынка недостаточна, рынки предсказаний склонны к необъективным прогнозам (часто переоценивая вероятности).

Люди склонны оценивать результаты по более высокой цене, если они могут получить от них выгоду. Это искажает вероятность наступления событий (например, болельщики «Челси» с большей вероятностью поставят на то, что «Челси» выиграет Лигу чемпионов, чем болельщики «Арсенала»).

Проблема возникает, когда неэффективные рынки не в состоянии исправить эти погрешности, и никто не вмешивается, чтобы вернуть цены к «истинной» вероятности.

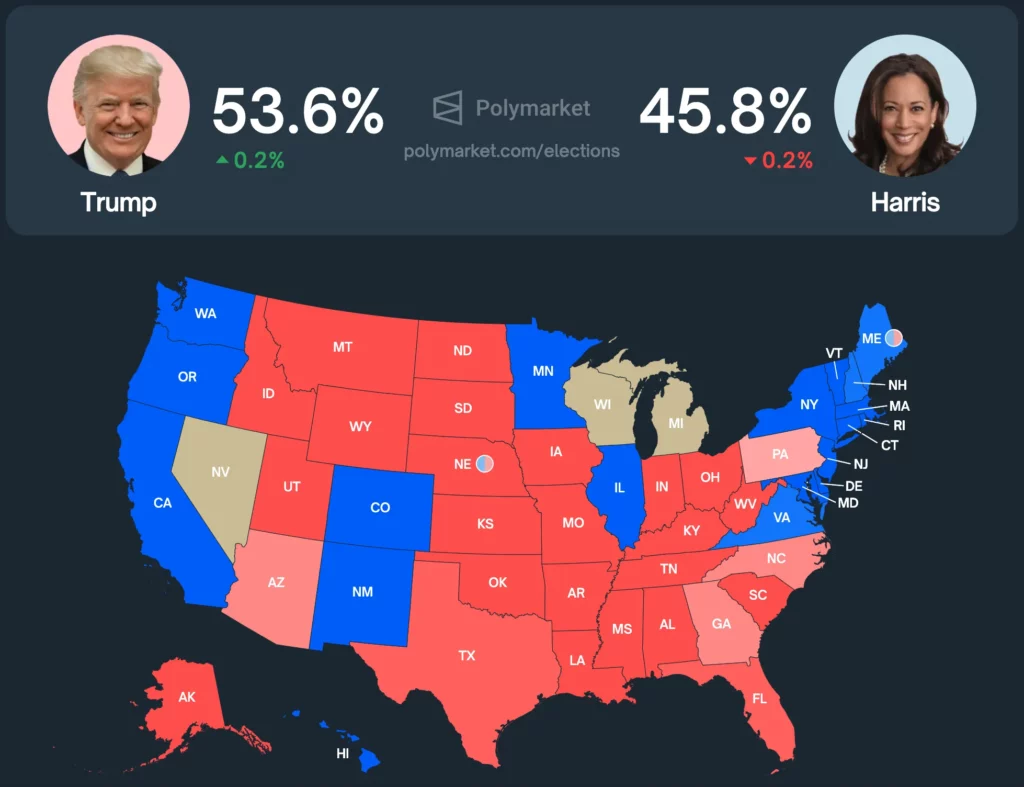

Давайте рассмотрим любимый всеми пример из реальной жизни: президентские выборы в США.

В настоящее время Polymarket оценивает вероятность победы Трампа примерно в 53,6%, а Харриса — в 45,8%.

Как это соотносится с другими инструментами прогнозирования?

- Серебряный бюллетень: Трамп (56,9%) и Харрис (42,5%)

- Рынки коллекторов: Трамп (54%) и Харрис (43%)

- Metaculus: Трамп (55%) и Харрис (45%)

- PredictIT: Харрис (51%) и Трамп (50%)

Основная база пользователей Polymarket состоит из пользователей криптовалют, которые склоняются к правым политическим взглядам. Это очевидно, поскольку Polymarket оценивает вероятность победы Трампа выше, чем любой другой инструмент прогнозирования или рынок.

Polymarket, объем торгов которого на этих выборах превысил $460 млн, является одним из самых ликвидных рынков предсказаний во всем мире. Если бы какой-либо рынок мог быть эффективным, то это был бы именно он. Однако до полной эффективности ему еще далеко.

Если рынки предсказаний полагаются на эффективность, но не могут вернуться к истинным вероятностям, когда предвзятость искажает шансы, стоит ли использовать их в качестве источника вероятностей?

Временной перекос

Прогнозирование эффективности рынка не так просто, как сценарий с подбрасыванием монетки. Если трейдер хочет вернуть рынок к истинной вероятности, потенциальное преимущество должно стоить затраченных усилий.

Если рынок имеет 1%-ный крен вверх, но через шесть месяцев он разрешится, то хеджирование не будет иметь смысла, поскольку годовая доходность составит всего 2%, что ниже безрисковой ставки.

Единственный способ вернуть рынок к истинной вероятности — это если у кого-то есть встречный интерес в противоположном исходе.

В результате рынки не будут отражать эффективность до тех пор, пока смещение не увеличится или время решения не уменьшится (таким образом, маркет-мейкеру будет выгодно побить безрисковую ставку).

Предвзятое отношение к хеджированию

Хеджирование также может искажать вероятности на рынках прогнозов, повышая или понижая коэффициенты.

Вот пример того, как хеджирование манипулирует рыночными вероятностями:

Трейдер покупает опционы SPY EOD на сумму $1 млн утром в день заседания FOMC. Они считают, что снижение ставки повысит SPY, в то время как неизменность ставки приведет к снижению SPY. В настоящее время рынок оценивает оба исхода как 50:50.

Незадолго до принятия решения трейдер хочет снизить свой направленный риск, но не хочет продавать коллы SPY из-за низкой ликвидности. Для хеджирования они покупают позиции «NO» на сумму 200 000 долларов на рынке изменения ставки, увеличивая вероятность снижения ставки до 48/52.

Если рыночный консенсус составляет 50:50, эффективность диктует трейдерам покупать акции «ДА», чтобы восстановить соотношение на рынке 50:50. Но так происходит не всегда.

Несколько факторов не позволяют рынку вернуться к истинной вероятности 50/50:

- Неприятие риска: Трейдеры могут не захотеть брать на себя риск направления только ради небольшого преимущества, особенно при таких нечастых событиях, как заседания FOMC (в отличие от повторного бросания монеты).

- Информационная асимметрия: Если рынки прогнозов являются единственным источником информации о вероятности событий, трейдеры могут не решаться на хеджирование, если они подозревают, что противная сторона имеет доступ к более полной информации. Это делает арбитраж на рынке менее привлекательным.

Заключение

Я очень верю в рынки прогнозов, но использовать их как единственный источник истины для определения вероятностей — заблуждение.

Они отлично справляются с задачей поиска информации — я представляю, как рынки прогнозов станут основной платформой для получения коэффициентов на любое событие в режиме реального времени. Однако я не согласен с мнением, что они всегда абсолютно точны.

Для крупных событий учет погрешностей в прогнозах крайне важен, чтобы учесть погрешности, обусловленные предпочтениями, хеджированием или временем.