Анализ стоимости Ethereum и L2 с точки зрения криптовалютной бизнес-модели

1. Бизнес-модели криптовалют

В последнее время в адрес Ethereum и решений второго уровня (L2) звучит критика по поводу накопления стоимости, вызванной их быстрым и исследовательским развитием. Эта статья призвана дать некоторые поводы для размышлений. Прежде чем обсуждать конкретные бизнес-модели Ethereum и L2, давайте рассмотрим общие бизнес-модели, присутствующие в криптовалютном пространстве.

1.1 Модели «Предприятие»

Ядро: Контроль + монополия (разрешенная), ценовая дискриминация ради прибыли

Эти модели ориентированы на получение значительного контроля над сервисами и протоколами для увеличения доходов, что напоминает традиционные методы ведения бизнеса. В этом случае децентрализация в значительной степени является расходным материалом при условии, что пользователи принимают структуру. Организации, ориентированные на получение прибыли, должны обеспечивать эффективную работу, не уступая контроля.

Конкуренция разворачивается вокруг возможностей ценовой дискриминации, реагирования на потребности пользователей и потенциала роста. Токены в основном служат целям приобретения клиентов и актирования. Например, Solana Foundation осуществляет значительный контроль над своей экосистемой, заявляя о себе как о «глобальном Onchain Nasdaq», ориентированном на фундаментальные показатели, в частности на прибыль.

1.2 Модели «Протокол»

Ядро: Безвозмездное участие (эмиссия активов, торговля), фиксированные структуры вознаграждения

В этой модели особое внимание уделяется созданию открытых и практически неизменных стандартов протоколов. Для управления часто привлекаются DAO или фонды, обеспечивающие автономную работу. Использование протокола не допускается, а модели прибыли сложно изменить. Токены обычно выступают в качестве инструментов управления и дивидендов.

Успех зависит от устойчивой работы продукта, долговечности спроса и сетевого эффекта от выбора времени. Ранние пионеры, которые находят соответствие между продуктом и рынком (PMF), получают конкурентное преимущество.

1.3 Модели «Актив»

Ядро: Фокус на стоимости активов

В эту категорию входят BTC, мемекоины и децентрализованные стейблкоины. Активы получают консенсус на основе своих характеристик и продолжают расширять свои возможности. Ключевые атрибуты включают в себя преимущества раннего принятия, свойства механизма (дефицит, дефляция) и символические значения, которые способствуют принятию.

Здесь успех зависит от силы консенсуса и способности актива выстоять и процветать.

В криптовалютном мире различные проекты и активы соответствуют или сочетают в себе эти бизнес-модели, что позволяет оценить Ethereum и L2 через эту призму.

2. Какую бизнес-модель представляют решения L2?

2.1 Текущее положение L2

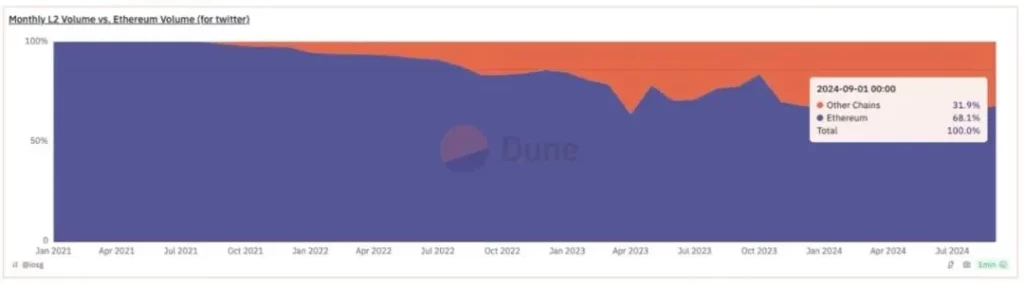

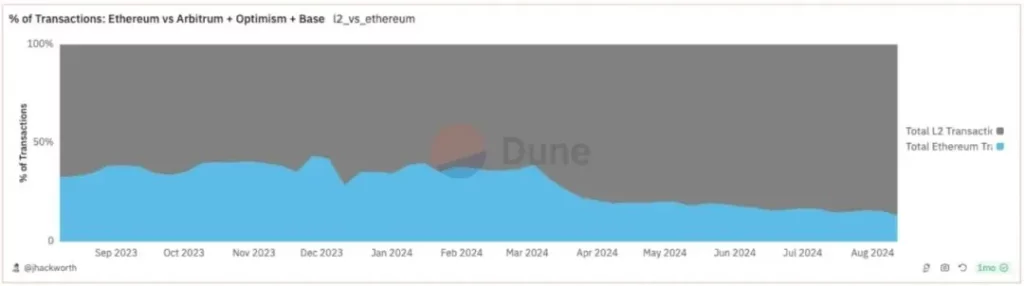

Изначально целью L2 было расширение транзакционных возможностей Ethereum. Эта цель в значительной степени достигнута: сейчас L2 составляет значительную часть экосистемы Ethereum, на нее приходится 85 % транзакций и 31 % объема. Количество активных адресов на L2 в три-четыре раза выше.

Однако L2 не привел к соответствующему росту доходов Ethereum. Доход в основном поступает от платы за доступность данных (DA) и стоимости, извлекаемой майнерами (MEV), при этом доля Ethereum ожидается низкой. L2 в значительной степени поглотила этот доход, подтолкнув Ethereum к инфляции.

ПДР может генерировать приоритетные сборы только в условиях насыщения, а в условиях ненасыщения он становится товаром, что ограничивает потенциал роста. Расширение L2 противоречит модели прибыли, основанной на перегрузках.

2.2 Различные бизнес-модели L2

2.2.1 Универсальный L2

Universal L2 стремится создать всеобъемлющую экосистему приложений. Успешные модели часто внедряют инновации в механизмы стимулирования разработчиков и вовлечения пользователей. Эти L2 все чаще стремятся снизить зависимость от Ethereum и в то же время максимально адаптировать приложения.

Стиль управления — командный, а доходы в основном остаются под их контролем, что напоминает модель «предприятия», в которой важны экосистема и оценка доходов.

2.2.2 Консорциум L2

Консорциум L2 функционирует аналогично Ethereum, но работает в рамках разрешенной системы. Такие модели обладают потенциалом для достижения лучших бизнес-результатов благодаря стратегическому распределению ресурсов. Такая форма появилась среди первых Universal L2, сочетающих управление экосистемой с безопасностью Ethereum.

Эти L2 демонстрируют более высокую степень централизации, контролируя динамику участников и внутренние бизнес-модели. Это отражает более централизованную «протокольную» модель, о чем свидетельствует подход Optimism.

2.2.3 Appchain L2

Appchain L2 представляет собой новую модель создания стоимости, ориентированную на приложения, сочетающие в себе элементы «предприятия» и «протокола». Многие App Rollups полагаются на консорциум L2 для обеспечения экономической эффективности и интеграции в экосистему.

Несмотря на снижение затрат на создание, остаются проблемы с развитием инфраструктуры. Appchains процветают, когда в них есть сильные внутренние циклы, такие как вечные DEX или GameFi.

3. Как L2 влияет на бизнес-модель Ethereum

После слияния и EIP-1559, Ethereum получил значительную плату за MEV и приоритет от ограниченного пространства блоков. При масштабировании L2 Ethereum отказался от потенциальных платежей за MEV и приоритет, что нетипично для предприятия. Такой подход способствует децентрализации и автономии, способствуя росту экосистем L2.

3.1 Ethereum как протокол эмиссии L2

Благодаря тому, что Ethereum ориентирован на ролл-апы, он больше склоняется к модели «протокола», а не «предприятия». Хотя некоторые требования к управлению существуют, значительное вмешательство остается минимальным.

В настоящее время через Ethereum L1 проходит более половины транзакций экосистемы, выступая в качестве платформы для эмиссии L2 без разрешения. В отличие от типичных бизнес-моделей, Ethereum не устанавливает пороги прибыли для L2, что приводит к тому, что многие L2 пользуются ликвидностью Ethereum, не участвуя в его доходах.

3.2 Ethereum как актив, хранящий ценности, и программируемая трастовая валюта

ETH нельзя оценить с помощью традиционных «корпоративных» или «протокольных» схем из-за устаревания первоначальной бизнес-модели L1 после масштабирования. Решение Ethereum отказаться от маржи прибыли направлено на стимулирование роста экосистемы, что в конечном итоге влияет на денежную стоимость ETH.

В историю Ethereum вошли выпуск токенов, майнинг ликвидности DeFi, ликвидный стейблинг, майнинг L2 и рестейкинг. Каждая итерация усиливает спрос и полезность ETH, превращая его в основной актив экосистемы.

Несмотря на конкуренцию со стороны «родных» и производных активов L2, ETH сохраняет доминирующее положение благодаря сетевым эффектам и росту экономической активности. По мере расширения экосистемы фундаментальная ценность ETH будет продолжать проявляться, подкрепляемая его ключевой ролью на каждом этапе работы.

4. Заключение

Криптовалюты включают в себя три ценные бизнес-модели: предприятия, протоколы и саму валюту, отличающуюся возможностями контроля и ценообразования. Стратегическая ориентация Ethereum на протоколы без права доступа и ETH как валюту отражает его уникальное позиционирование.

В то время как экосистемы L2 эволюционируют в сторону более централизованных моделей, Ethereum по-прежнему стремится содействовать децентрализованному росту. Будучи протоколом без права эмиссии, он ставит во главу угла расширение рынка, а не получение сиюминутной прибыли, делая смелую ставку на будущий рост.

В конечном итоге ценность ETH как актива, ориентированного на сетевой эффект, будет расти вместе с расширяющейся экосистемой Ethereum, укрепляя его главенствующее положение в криптовалютном ландшафте.