Ocenjevanje rasti Stablecoina prek hierarhije valut

Osnovna funkcija omrežij veriženja blokov je varna obdelava in vzdrževanje informacijskih zapisov s časovnim žigom. Načeloma lahko verige blokov zapisujejo vse vrste podatkov, vendar najpogosteje obdelujejo informacije, povezane s finančnimi stanji in transakcijami. Najpreprostejša in najpogostejša finančna transakcija je plačilo.

Čeprav verige blokov trenutno služijo različnim primerom uporabe, je temeljni primer uporabe vseh večjih omrežij še vedno prenos enot vrednosti (npr. plačila za blago ali storitve). Kljub uspehu na nišnih trgih kot prevladujoča plačilna omrežja uspeh verig blokov pri vsakodnevnih, obsežnih plačilih pogosto izhaja iz stablecoinov, vezanih na fiat valute.

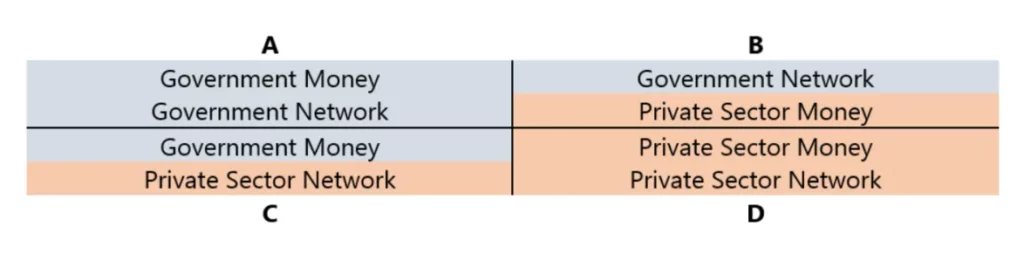

Valutna in plačilna omrežja so lahko javna ali zasebna. “Javna” se nanaša na subjekte, kot so vlade, centralne banke in druge institucije javnega sektorja, “zasebna” pa na subjekte v zasebni lasti in upravljanju, kot je večina komercialnih bank, podjetij za izdajo kreditnih kartic in drugih ponudnikov finančnih storitev.

V praksi razlika med javnim in zasebnim ni tako jasna, kot je prikazana v kvadrantih diagrama. Javni denar, ki ga izda vlada, kroži v zasebnih omrežjih, številne zasebne finančne sektorje pa močno regulirajo javne institucije.

Vendar pa je razlikovanje med javnim in zasebnim sektorjem dobro izhodišče za razumevanje odnosa med nastajajočimi valutami in plačilnimi sistemi ter obstoječimi.

V nadaljevanju pojasnjujemo in ponazarjamo to tabelo v dveh primerih:

- Zajema vse denarne obračunske enote.

- V okviru obračunskih enot, ki jih določi vlada in so običajno vezane na nacionalne valute.

V prvem primeru se lahko valuta šteje za resnično “zasebno” le, če jo izdajo subjekti zasebnega sektorja, če uporablja obračunsko enoto, ki se razlikuje od enot, določenih s strani vlade, in če se z njo trguje neodvisno od poravnalnih omrežij, ki jih nadzoruje vlada.

Kriptovalute v prostem obtoku, kot sta Bitcoin in Ethereum, spadajo v to kategorijo zasebnih valut, čeprav je njihova uporaba kot obračunskih enot in plačilnih sredstev precej omejena, na primer za pristojbine za transakcije v verigi blokov, NFT ter drugo blago in storitve, povezane z verigo blokov.

Zaradi močnih mrežnih učinkov nacionalnih valut imajo zasebne valute zunaj kriptovalut podobno omejene možnosti uporabe pri vsakodnevnih plačilih.

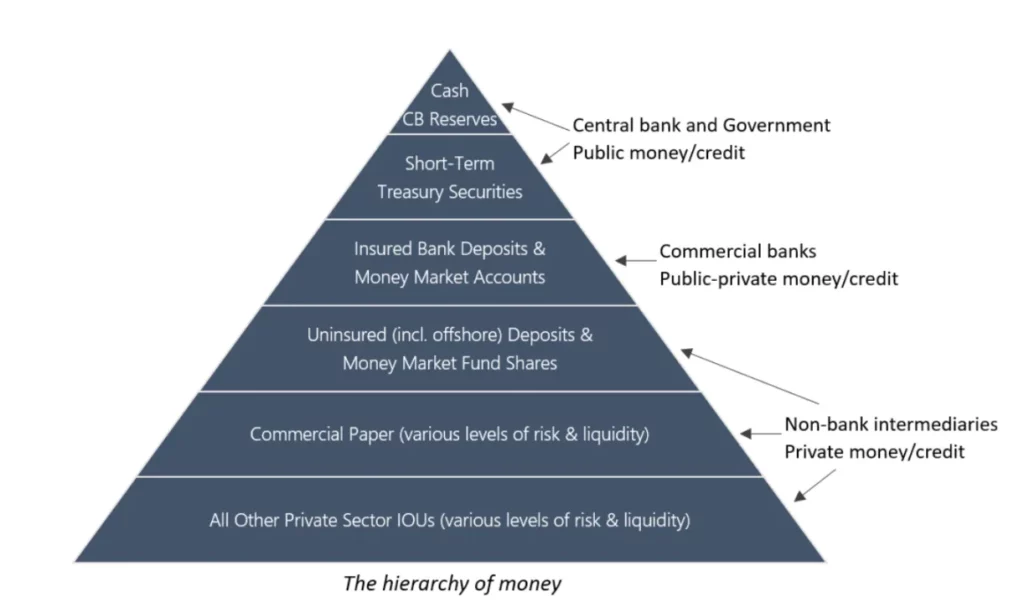

V drugem primeru imajo lahko valute, vezane na nacionalne valute, tudi bolj “javne” ali bolj “zasebne” oblike. To lahko ponazorimo s klasično hierarhijo denarja, kjer se sprejemljivost in likvidnost zmanjšujeta od zgoraj navzdol: najbolj sprejemljiv in likviden (javni) denar je na vrhu, najmanj sprejemljiv (zasebni) denar pa na dnu.

Čeprav lahko obstajajo regionalne in zgodovinske razlike, diagram v grobem odraža stanje v večini sodobnih gospodarstev, kjer je pravica izdajanja denarja omejena na centralne banke. Povezane denarne enote nato uporabljajo poslovne banke, nebančni finančni posredniki in zasebni sektorji za določanje cen kreditov in vrednostnih papirjev, ki se v različnem obsegu štejejo za denarne ustreznike.

Čeprav lahko najbolj razširjene zasebne valute (vključno s prosto plavajočimi kriptovalutami) razvijejo lastne neodvisne denarne hierarhije, nacionalne valute in njihove hierarhije prevladujejo v primerih uporabe plačil po vsem svetu.

To je pomembno za verige blokov, saj se zdi, da je njihov uspeh kot velikih plačilnih omrežij vse bolj povezan s posebnim sklopom kriptovalut v isti denarni hierarhiji kot državne valute. Cilj teh kriptovalut, znanih kot stablecoins, je slediti tržni vrednosti drugih sredstev.

Od trenutka pisanja tega članka je najbolj razširjeno vezano sredstvo za stablecoine ameriški dolar, najbolj likvidna fiat valuta na svetu. Zato večina stablecoinov dejansko spada v monetarno hierarhijo ameriškega zveznega rezervnega sistema.

Plačilna omrežja služijo različnim maloprodajnim in institucionalnim skupinam strank ter uporabljajo različne nosilce poravnave (npr. zasebne IOU, vloge poslovnih bank, rezerve centralnih bank) na različnih ravneh dolarske hierarhije.

Na primer, velike medbančne transakcije se obdelujejo prek sistema Fedwire in medbančnega plačilnega sistema Clearing House (CHIPS), medtem ko se manjše transakcije, kot so plačila položnic ali prenosi med družino in prijatelji, obdelujejo prek sistema Automated Clearing House (ACH). Najbolj priljubljene metode plačevanja na prodajnih mestih so debetne/kreditne kartice, ki jih običajno izdajajo banke in so povezane z mobilnimi plačilnimi aplikacijami.

Največja omrežja, ki obdelujejo takšna plačila, trenutno upravljajo podjetja, s katerimi se javno trguje, kot so American Express, Mastercard in Visa. Nazadnje plačilni prehodi, kot so PayPal, Square in Stripe, trgovcem zagotavljajo priročen spletni dostop in poenostavljajo povezave med različnimi deli tega sistema.

Na vsaki ravni denarne hierarhije nadzor nad plačilnim omrežjem vključuje pristojnost odločanja o tem, kaj je sprejemljivo plačilno sredstvo. Zato so računovodske konvencije tako pomembne. Na splošno velja, da je z nižanjem hierarhije lažje “izdajati denar”, težje pa je prisiliti druge, da ga sprejmejo.

Po eni strani so fizična gotovina in depoziti poslovnih bank skoraj splošno sprejeti kot plačilno sredstvo, vendar je možnost izdajanja teh oblik denarja strogo regulirana. Po drugi strani lahko skoraj vsakdo prosto izdaja zasebne dolžniške vrednostne papirje, vendar ti IOU delujejo kot denar le v zelo omejenem obsegu, na primer darilne kartice ali točke zvestobe, ki jih izdajajo določena podjetja. Skratka, vse oblike denarnih plačil niso enake.

Kako se v ta sistem vklapljajo dolarski stablecoini, ki se poravnajo v omrežjih veriženja blokov? Z vidika obračunske enote lahko rečemo, da se dolarske stabilne valute nahajajo v kvadrantu C diagrama. Čeprav jih izdajajo subjekti iz zasebnega sektorja, zaradi vezave na dolar niso resnično zasebne valute, kot sta bitcoin in ethereum.

To velja zlasti za stabilne kovance, zavarovane z depoziti v ameriških dolarjih ali denarnimi ekvivalenti (ali celo fizičnim blagom), ki jih imajo regulirane finančne institucije v ZDA, zaradi česar so v hierarhiji nekoliko višje kot stabilni kovanci, zavarovani s premoženjem v tujini.

Vendar pa obe na koncu spadata v isto široko kategorijo, pod zavarovane bančne vloge. Stablecoini, ki so v celoti podprti s prosto plavajočimi kriptovalutami, so poseben primer, saj je njihova povezanost z obstoječim finančnim sistemom manjša. Vendar pa lahko te stablecoine, kadar so izrecno oblikovani za vezavo na vrednost dolarja, še vedno uvrstimo v kvadrant C.

Z vidika obračunskih enot, ki jih določa država (dolar), vse, kar ni fizična valuta in rezervni denar centralnih bank, predstavlja obveznosti subjektov zasebnega sektorja in se zato lahko uvršča med “zasebni” denar. Glede na to, da vse takšne obveznosti (vključno s stablecoini) krožijo tudi v zasebnih plačilnih omrežjih, lahko rečemo, da se nahajajo v kvadrantu D.

Čeprav obstajajo velike razlike v kakovosti med stablecoins, odvisno od izdajatelja in lokacije njihovih primarnih bančnih partnerjev, vse bolj priljubljeno mnenje, da je “on-chain is the new offshore”, poudarja podobnosti med stablecoins in offshore dolarji (tj. “Eurodolarji”), ki niso pod neposredno regulacijo ameriških organov.

Tudi če so sredstva, ki podpirajo stablecoine, v lasti finančnih institucij, ki jih urejajo ZDA, z vidika imetnika še vedno predstavljajo dolarske obveznosti brez zavarovanja bančnih vlog, za katere jamči vlada. Čeprav se tveganja nasprotne stranke in finančna tveganja, povezana s posameznimi stablecoini, lahko razlikujejo, jih na koncu uvrščajo v isto kategorijo kot vse druge zasebno izdane oblike dolga, denominirane v dolarjih, ki nimajo jamstev, čeprav še vedno veljajo za denar.

Stabilni kovanci pa imajo edinstveno lastnost: izdajajo se na decentraliziranih, programabilnih verigah blokov. To pomeni, da lahko vsakdo s povezano napravo brez avtorizacije registrira digitalno denarnico, ki se hrani sama, po nizkih cenah prejema medsebojne prenose po vsem svetu in dostopa do finančnih storitev, ki temeljijo na veriženju blokov.

Z drugimi besedami, inovativni del stablecoinov ni sama valuta, temveč tehnologija in distribucija. Zaradi svoje izvirne digitalne narave, globalnega dosega in možnosti programiranja lahko stablecoini postanejo močnejša in priročnejša oblika digitalnega denarja kot katera koli trenutno obstoječa valuta. Katere so glavne ovire za uresničitev tega potenciala? Razmislite o treh možnih scenarijih za sprejetje stablecoinov pri vsakodnevnih plačilih:

Nišni/marginalizirani

Stabilni kovanci dosegajo najvišje stopnje sprejetja na nekaterih nišnih trgih (kripto-navadnih in tradicionalnih) in v posebnih razmerah (npr. valutne krize ali regije z zelo nerazvito ali nedelujočo infrastrukturo finančnih storitev), pri globalnih vsakodnevnih plačilih pa ostajajo obrobni.

V večini razvitih gospodarstev so obstoječi načini plačevanja, kot so debetne/kreditne kartice, mobilne denarnice, ki niso kriptografske, in celo fizična gotovina, zelo priročni in zanesljivi, zato je povpraševanje po alternativnih načinih plačevanja majhno.

Brez velikega povpraševanja potrošnikov bodo plačila s stablecoini težko vstopila v širše gospodarske sfere. To še posebej velja, če se bodo stablecoini v večjih jurisdikcijah soočali z neugodno regulativno obravnavo, ki bo ovirala njihovo uporabo kot alternativo ali dopolnilo tradicionalnim bančnim depozitom.

Mainstream/Fusion

S tesnim povezovanjem stablecoinov z obstoječimi plačilnimi infrastrukturami se bodo tradicionalne finančne storitve, ki temeljijo na veriženju blokov, postopoma združile. Jasna regulativna podpora kriptovalutam privablja uveljavljene finančne institucije (zlasti banke), da izdajajo ali kako drugače podpirajo stablecoine, kar povečuje zaupanje v osnovne verige blokov.

Ko se bodo meje med stablecoini in tradicionalnimi bančnimi računi zabrisale, bo sčasoma nastal enoten regulativni okvir, ki bo z vgrajenimi in vse bolj avtomatiziranimi režimi skladnosti utrdil verige blokov kot osrednji element svetovne finančne infrastrukture. Večji izdajatelji stablecoinov bodo postali pomembne finančne institucije, čeprav se bodo njihovi profili tveganja razlikovali glede na njihovo arhitekturo in regulativni status.

V primeru večje finančne krize bi lahko nekatere od teh institucij odpovedale, kar bi vlade in centralne banke postavilo pred podobne izzive kot po svetovni finančni krizi v letih 2007-2008 in še bolj utrdilo njihovo vlogo posojilodajalcev in oblikovalcev trga v skrajni sili.

Preglednost in programabilnost veriženja blokov pa bosta povečali stabilnost in odpornost finančnega sektorja, kar bo odprlo pot prihodnjim reformam nacionalnih valut in na koncu privedlo do digitalnih valut centralnih bank (CBDC), ki jih bodo upravljale vlade ali javno-zasebna partnerstva.

Alternativni/prekinitveni

Stabilni kovanci in finančne storitve, ki temeljijo na veriženju blokov, se bodo razvijali vzporedno z obstoječim finančnim sistemom. Sčasoma bodo blockchaini vse manj povezani s tradicionalnimi finančnimi institucijami in plačilno infrastrukturo ter bodo vse bolj veljali za sistemsko alternativo, ki bo neposredno konkurirala tradicionalnemu sistemu in ga sčasoma nadomestila.

Obstoječe institucije se bodo prilagodile z uvedbo lastnih verig blokov, vendar bodo mnoge tekmovale z bolj domačimi kriptografskimi partnerji. Zaradi edinstvenih značilnosti in profilov tveganja finančnih storitev, ki temeljijo na veriženju blokov, bo večina jurisdikcij raje oblikovala povsem nove regulativne okvire, kot da bi jih poskušala prilagoditi obstoječim predpisom.

Stabilni kovanci, vezani na nacionalne valute, bodo ostali primarna oblika valute za večino plačil na verigi, vendar se bodo sčasoma pojavile kriptovalute, ki ne bodo vezane na obstoječe valute, vendar bodo vzdrževale dovolj stabilne menjalne tečaje s košarico potrošniškega blaga.

Dolgoročno bi bilo najbolj moteče, če bi se te kriptovalute široko uveljavile v vsakodnevnem poslovanju in celo mednarodni trgovini, kar bi vzpostavilo nov monetarni sistem, ki bi zahteval novo globalno institucijo za upravljanje denarja.

V preteklosti je večina kriptovalut močno nihala v ceni, zaradi česar niso primerne kot obračunske enote in splošna plačilna sredstva. Stabilni kovanci rešujejo to vprašanje, zaradi česar so verjetno eden najuspešnejših primerov uporabe veriženja blokov do zdaj.

Čeprav so žetoni, ki so značilni za določena omrežja in aplikacije, pomembni za operaterje, razvijalce in upravljavce, se njihova uporaba pri vsakodnevnih plačilih sooča z več ovirami kot stabilni žetoni, vezani na valute zunaj verige, ki jih potrošniki poznajo.

Zato je ne glede na to, kateri scenarij se bo razvil, rast veriženja blokov kot plačilnega omrežja tesno povezana z uspehom stabilnih kovancev.