Priložnosti za stabilne kovance: Učenje iz kreditnih kartic

Stabilni kovanci so ena najbolj transformativnih oblik plačila po kreditnih karticah, saj spreminjajo način pretoka denarja. Z nizkimi pristojbinami za čezmejne prenose, skoraj takojšnjimi poravnavami in dostopom do splošno zahtevanih svetovnih valut lahko stabilni kovanci nadgradijo današnji finančni sistem. Za institucije, ki imajo dolarske depozite, ki podpirajo digitalno premoženje, predstavlja poslovanje s stablecoini tudi pomembne priložnosti za dobiček.

Trenutno svetovna ponudba stabilnih kovancev presega 150 milijard dolarjev, pet stabilnih kovancev – USDT, USDC, DAI, First Digital USD in PYUSD – pa je v obtoku vsaj 1 milijardo dolarjev. Verjamem, da gremo proti prihodnosti, ko bo vsaka finančna institucija izdala svoj stablecoin.

Na podlagi razmisleka o tej rasti sklepam, da bi lahko s preučevanjem razvoja drugih plačilnih sistemov, zlasti omrežij kreditnih kartic, pridobili dragocen vpogled.

Podobnosti med omrežji kreditnih kartic in stabilnimi kovanci

Za potrošnike in trgovce bi morali stablecoini delovati kot dolarji. Vendar pa vsak izdajatelj stablecoinov obravnava dolar drugače zaradi razlik v postopkih izdaje in odkupa, rezerv, ki podpirajo posamezne stablecoine, regulativnih okolij in pogostosti finančnih revizij. Reševanje te zapletenosti predstavlja veliko priložnost.

Podobne situacije smo videli v industriji kreditnih kartic. Potrošniki uporabljajo sredstva, ki so skoraj enakovredna dolarjem, vendar niso popolnoma zamenljiva – to so posojila, denominirana v dolarjih in vezana na kreditno oceno posameznika. Mreži, kot sta Visa in Mastercard, usklajujeta plačilni postopek, deležniki (ali potencialni deležniki) v obeh sistemih pa so si precej podobni: potrošniki, njihove banke, banke trgovcev in trgovci sami.

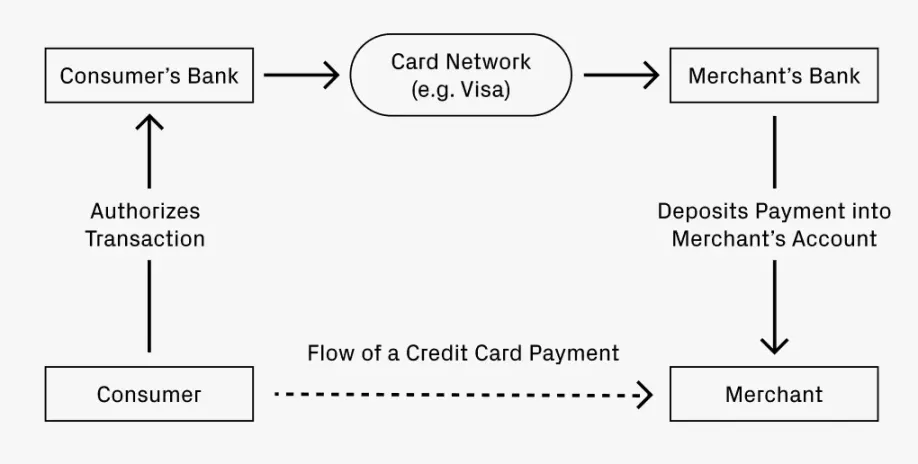

Za ponazoritev te strukture omrežja si oglejte preprost primer:

Predstavljajte si, da obedujete v restavraciji in plačujete s kreditno kartico. Kako vaše plačilo prispe na račun restavracije?

- Vaša banka (izdajatelj kreditne kartice) odobri transakcijo in pošlje sredstva banki restavracije (banki prejemnici).

- Klirinško omrežje, kot sta Visa ali Mastercard, omogoči prenos sredstev in za to zaračuna majhno pristojbino.

- Banka prevzemnica nakaže sredstva na račun restavracije in odšteje provizijo za storitev.

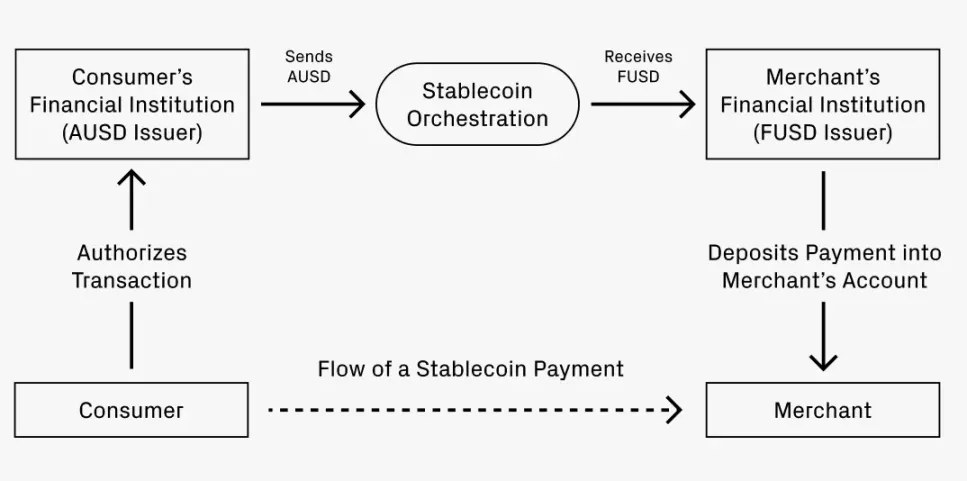

Predpostavimo, da želite plačati s stablecoin. Vaša banka A izdaja stablecoine AUSD, medtem ko banka restavracije, banka F, sprejema samo FUSD. Kako se plačilo pretvori iz AUSD v FUSD?

Postopek je zelo podoben transakciji s kreditno kartico:

- Banka A odobri transakcijo za AUSD.

- Služba za usklajevanje olajša pretvorbo iz AUSD v FUSD, pri čemer lahko zaračuna majhno pristojbino. Ta pretvorba se lahko izvede na več načinov:

- Pot 1: Uporaba decentraliziranih borz za zamenjavo stablecoinov, kot je Uniswap, s provizijami, ki znašajo le 0,01 %.

- Pot 2: Pretvorba AUSD v dolarsko vlogo, deponiranje pri banki prevzemnici in izdaja FUSD.

- Pot 3: Usklajevanje neto poravnave sredstev prek omrežja, ki lahko za učinkovito izvedbo zahteva določen obseg.

- FUSD se nakaže na trgovčev račun, pri čemer se verjetno odšteje pristojbina za storitev.

Kdaj analogija postane razločna?

Podobnosti med omrežji kreditnih kartic in okviri stablecoinov kažejo, kdaj bi lahko stablecoini bistveno nadgradili in v nekaterih pogledih presegli omrežja kreditnih kartic.

Najprej upoštevajte čezmejne transakcije. Če v prejšnjem scenariju ameriški potrošnik plačuje v italijanski restavraciji, želi plačati v dolarjih, trgovec pa želi prejeti evre. Obstoječe kreditne kartice lahko zaračunajo do 3 % provizije. Nasprotno pa bi lahko menjava stablecoinov na borzi DEX stala le 0,05 % (kar je 60-kratna razlika). Zaradi tega znižanja provizij, ki se uporablja za širša čezmejna plačila, je povečanje produktivnosti za svetovni BDP jasno.

Drugič, plačilni tokovi od podjetij do posameznikov so hitri: po odobritvi lahko sredstva takoj zapustijo račun. Takojšnja poravnava je dragocena in zelo pričakovana. Številna podjetja imajo globalno delovno silo, zaradi česar so čezmejna plačila potencialno pogostejša in obsežnejša od običajnih potrošniških transakcij. Ker se delovna sila še naprej globalizira, bo to pomenilo močan zagon za sprejetje stablecoinov.

Priložnosti za prihodnost: Kje bi se lahko pojavile?

Če ima analogija med mrežnimi strukturami kakšno vrednost, bi lahko razkrila področja, na katerih se lahko pojavijo podjetniške priložnosti. Uveljavljena podjetja v ekosistemu kreditnih kartic so se razvijala z usklajevanjem plačil, inovacijami pri izdaji in podporo različnim oblikam. Podoben razvoj se lahko zgodi tudi pri stabilnih kovancih.

Prejšnji primeri ponazarjajo predvsem vlogo usklajevanja plačil, saj pretok sredstev predstavlja obsežen posel. Podjetja, kot so Visa, Mastercard, American Express in Discover, se ponašajo z vrednostmi v stotinah milijard, skupaj pa presegajo 1 bilijon dolarjev. Njihova sposobnost ohranjanja ravnovesja na trgu kaže na zdravo konkurenco in dovolj velik trg, da podpira pomembna podjetja. Smiselno je domnevati, da bo na področju koordinacije stablecoinov, ko bo dozorelo, obstajala podobna konkurenca. Glede na to, da so stablecoini v razvoju infrastrukture šele približno 1 do 2 leti, je še dovolj časa, da nova zagonska podjetja izkoristijo te priložnosti.

Tudi izdajanje stabilnih kovancev je področje, ki je zrelo za inovacije. Podobno kot pri poslovnih kreditnih karticah bo morda tudi pri nas več podjetij želelo ustvariti svoje lastne stabilne kovance. Obvladovanje plačilne enote lahko podjetjem omogoči večji nadzor nad celovitimi računovodskimi procesi, od upravljanja stroškov do obvladovanja tujih davkov. Ta prizadevanja lahko oblikujejo neposredne poslovne linije za koordinacijska omrežja stablecoinov ali pa navdihnejo povsem nova zagonska podjetja, kot je Lithic.

Tudi izdajanje stablecoinov bi lahko postalo bolj specializirano. Pri kreditnih karticah mnoge omogočajo strankam, da plačajo vnaprejšnje pristojbine za izboljšano strukturo nagrad, kot sta Chase Sapphire Reserve ali AmEx Gold. Nekatera podjetja, običajno letalske družbe in trgovci na drobno, ponujajo celo lastniške kreditne kartice. Ne bi bilo presenetljivo, če bi se pojavili podobni poskusi s stopnjami nagrajevanja s stablecoini, kar bi odprlo nove možnosti za zagonska podjetja.

Vsi ti trendi spodbujajo vzajemno rast. Z diverzifikacijo oblik izdajanja se bo povečalo povpraševanje po storitvah usklajevanja plačil. Ko bodo koordinacijska omrežja dozorela, bodo zmanjšala ovire za vstop novih izdajateljev na trg. To so izjemne priložnosti, zato se veselim, da bo na ta prostor vstopilo še več zagonskih podjetij. Dolgoročno bi to lahko bil trg v vrednosti več trilijonov dolarjev, ki bi lahko sprejel več velikih akterjev.