Razumevanje naslednje zgodbe o Solani: razumevanje PayFi

Če se pogosto udeležujete konferenc, ste morda opazili izraz “PayFi”. Pravzaprav je to ponavljajoča se tema v govorih Lily Liu, predsednice Fundacije Solana. Ta članek se poglablja v koncept “PayFi” in z njim povezane projekte, da bi bralcem pomagal biti na tekočem z najnovejšimi pripovedmi v zvezi s Solano.

Kaj je PayFi?

Lily Liu pravi: “PayFi želi uresničiti prvotno vizijo Bitcoina na področju plačil. PayFi ni DeFi; namesto tega ustvarja nove finančne primitive, osredotočene na časovno vrednost denarja.”

Vizija PayFi

Lily Liu se sklicuje na prvotno vizijo Bitcoinovega plačilnega sistema, ki presega preprosto zamisel o “elektronskem finančnem sistemu peer-to-peer”. Razteza se na “programski denar, odprt finančni sistem, digitalne lastninske pravice, lastno skrbništvo in ekonomsko suverenost”. Vizija PayFi je zgraditi sistem programskega denarja v odprtem finančnem sistemu, ki uporabnikom ponuja ekonomsko suverenost in možnost samopreskrbe.

Programirljiv denar je digitalna valuta, ki se lahko uporablja ne le za tradicionalne transakcije in plačila, temveč tudi za samodejno izvajanje zapletenih finančnih operacij na podlagi vnaprej določenih pravil.

Pametne pogodbe in DeFi so aplikacije programirljivega denarja, vendar PayFi ne velja za DeFi, ker se DeFi vrti predvsem okoli finančnih produktov in trgovanja, medtem ko je cilj PayFi ustvariti produkte, osredotočene na blago in storitve, kar ga natančneje uvršča v sektor realnih sredstev (Real World Asset – RWA).

Časovna vrednost denarja

Ko govori o PayFi, Lily Liu pogosto omenja tri primere: “Kupi zdaj, ne plačaj nikoli”, “monetizacija ustvarjalcev” in “terjatve do računov”. Razumevanje teh primerov omogoča globlji vpogled v PayFi.

1. Kupi zdaj Plačaj nikoli

Večina ljudi pozna sistem “kupi zdaj in plačaj pozneje” (BNPL), ki vključuje obročna plačila. Vendar je “kupi zdaj in ne plačaj nikoli” skoraj nasprotno načelu BNPL. BNPL je oblika kredita, pri kateri imamo stroške obresti v zameno za boljši denarni tok.

Po drugi strani pa je v primeru storitve Buy Now Pay Never treba vložiti denar v produkte DeFi, s posojanjem zaslužiti obresti in nato te obresti uporabiti za plačila, s čimer se žrtvuje denarni tok.

Če na primer uporabnik kupi kavo za 5 dolarjev, v posojilni produkt vplača 50 dolarjev. Ko se obresti zberejo na 5 USD, je kava plačana, preostala sredstva pa se odklenejo in vrnejo na uporabnikov račun. Vse to se izvaja samodejno, za kar je potreben prej omenjeni “programirljivi denar”.

2. Monetizacija ustvarjalcev

Ta primer obravnava težave z denarnim tokom, s katerimi se soočajo številni ustvarjalci. Ustvarjanje vsebine zahteva čas in finančne naložbe, vendar ustvarjalci pogosto ne prejmejo takojšnjega nadomestila po opravljenem delu, zaradi česar na plačilo čakajo dolgo.

Če ustvarjalec nima zadostnih denarnih rezerv, v tem čakalnem obdobju morda ne bo mogel nadaljevati z ustvarjanjem, zato bo izgubil čas.

Po viziji Lily Liu lahko PayFi ustvarjalcem pomaga rešiti to težavo. Če na primer videoposnetek ustvari 10.000 dolarjev prihodka, vendar traja mesec dni, da ga ustvarjalec prejme, lahko s pomočjo PayFi takoj prejme 9.000 dolarjev z diskontiranjem prihodnjega zaslužka in tako izboljša denarni tok z žrtvovanjem dela prihodka.

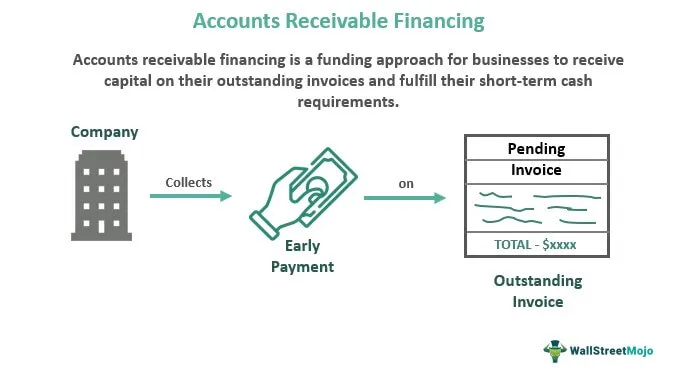

3. Račun terjatev

Terjatve so tradicionalni koncept, pri katerem so kupci podjetju dolžni denar. Zaradi obstoja terjatev lahko podjetja naletijo na težave z denarnim tokom. Da bi to rešili, so se pojavila različna podjetja za financiranje terjatev, ki podjetjem omogočajo, da svoje terjatve uporabijo kot zavarovanje za posojila ali jih prodajo s popustom in tako takoj pridobijo denar. To zagotavlja stabilen denarni tok in neprekinjeno rast ne glede na hitrost plačevanja kupcev.

PayFi želi ta scenarij še bolj razširiti in optimizirati. Čeprav takšne storitve v Web2 že obstajajo, je celoten promet s kapitalom še vedno odvisen od tradicionalnih plačilnih sistemov, kar vodi v počasne poravnave. Če je mogoče tehnologijo veriženja blokov uporabiti za pospešitev poravnav in omogočiti večjo dostopnost storitev financiranja dobavne verige ter zmanjšati ovire, bi se lahko celotna stopnja prometa s kapitalom v realnem svetu izboljšala.

4. Časovna vrednost denarja in potencial PayFi

Vsi trije primeri so povezani s “časovno vrednostjo denarja”, ki se nanaša na idejo, da je zaradi oportunitetnih stroškov, obrestnih mer in drugih dejavnikov denar danes vreden več kot enak znesek denarja, prejet v prihodnosti.

Cilj PayFi je pomagati uporabnikom in strankam čim bolj izkoristiti časovno vrednost denarja. Na primer, funkcija Kupi zdaj, plačaj nikoli uporablja časovno vrednost denarja za plačila, medtem ko funkcija Creator Monetization in Account Receivable vključujeta pridobivanje sedanjega denarja s plačilom časovne vrednosti denarja, podobno kot funkcija Kupi zdaj, plačaj pozneje.

Na splošno PayFi ni povsem nov koncept. Težave, ki jih želi rešiti, že obstajajo v tradicionalnem finančnem sistemu in za njih obstajajo rešitve. Vendar to ne pomeni, da PayFi nima vrednosti, saj tradicionalne rešitve še vedno niso dovolj dobre.

Vzemimo za primer financiranje podjetij. Terjatve so oblika financiranja podjetij. V dejanski proizvodnji se finančne institucije soočajo z izzivi pri poenostavitvi postopkov vrednotenja in izvrševanja zavarovanja s premoženjem, da bi izpolnile zahteve politike in obvladovanja tveganj.

Zaradi te zapletenosti imajo mala in srednje velika podjetja (MSP) pogosto težave z zagotavljanjem financiranja, zaradi česar se ne odločajo za financiranje in ne izkoristijo v celoti časovne vrednosti denarja.

Pri čezmejnih plačilih je časovna vrednost denarja še bolj očitna. Čezmejna plačila so v veliki meri odvisna od korespondenčnih bank, sistema SWIFT in drugih že uveljavljenih finančnih omrežij, ki ne morejo prenašati sredstev med državami v realnem času.

Ker vse več strank zahteva poravnavo naslednji dan ali isti dan, morajo finančne institucije predhodno financirati račune v različnih državah (podobno kot Orbiter obdeluje transakcije med različnimi mostovi). To je znano kot predfinanciranje računov.

Po podatkih študije, ki jo je opravila družba Arf, naj bi bilo leta 2022 na računih predfinanciranja po vsem svetu zaklenjenih več kot 4 bilijone dolarjev, kar za finančne institucije predstavlja velik oportunitetni strošek.

Zato ima PayFi še vedno velik potencial, ki ga je treba raziskati. Tako kot so električni avtomobili povzročili revolucijo v avtomobilski industriji, tudi če se zdi, da je PayFi star koncept v novi embalaži, je ključno vprašanje, ali lahko uporabi tehnologijo veriženja blokov za optimizacijo obstoječega sistema in zagotovi uporabniško izkušnjo, ki je stari sistem in tehnološki sklop ne bi mogel doseči, kar bi na koncu povzročilo revolucijo.

Pomembni projekti na področju PayFi

Trenutno ni veliko projektov, ki bi se osredotočali na koncept PayFi, saj je ta še vedno v zelo zgodnji fazi. V nadaljevanju je predstavljenih nekaj ključnih projektov, povezanih s PayFi, ki bralcem pomagajo bolje razumeti razvoj v tem nastajajočem sektorju.

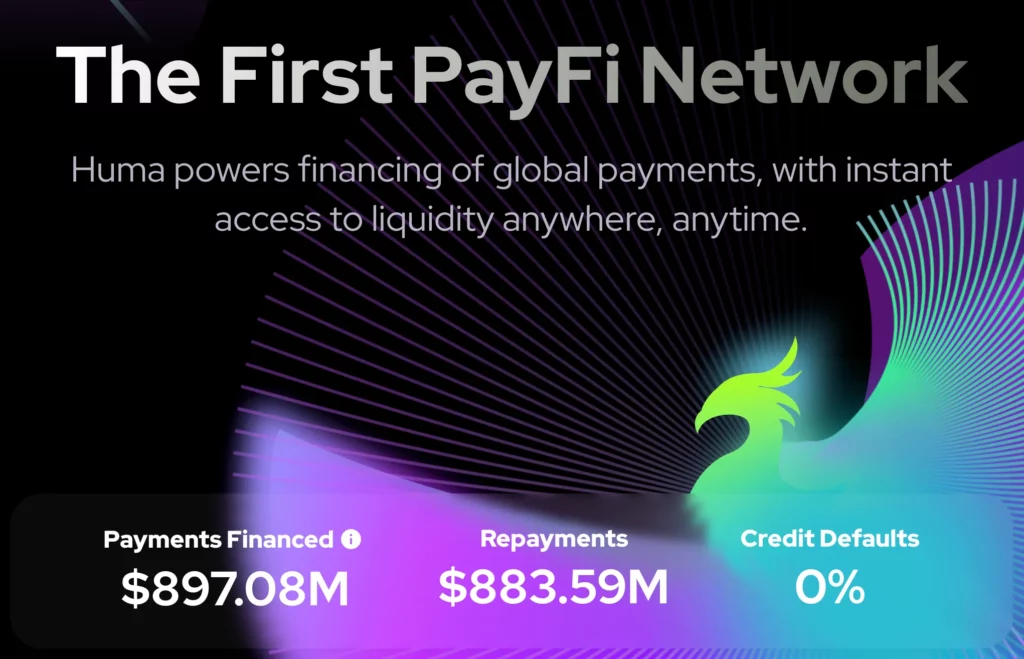

Huma

Huma je eden od najbolj znanih protokolov, povezanih s konceptom PayFi. Od 16. avgusta 2024 je platforma omogočila skoraj 897 milijonov dolarjev financiranja plačil z 0-odstotno stopnjo neplačila.

Huma ima trenutno dve različici, V1 in V2. Huma V1 je posojilni protokol za podjetja in posameznike, ki uporabnikom omogoča, da si izposodijo prihodnji dohodek (sredstva realnega sveta ali RWA) kot zavarovanje. Huma V2 nadgrajuje V1 z dodajanjem funkcionalnosti odkupa terjatev.

Na platformi Huma so na voljo različni skladi, prilagojeni različnim namenom in partnerjem. Vendar je Huma še vedno nekoliko oddaljena od decentraliziranih finančnih produktov brez ovir in neodvisnih od identitete, ki jih predvideva skupnost veriženja blokov.

Ko si je avtor poskušal izposoditi ali zagotoviti sredstva na portalu Huma, je naletel na več ovir, kot so težave pri iskanju vstopne točke, zahteve KYC in druge ovire pri uporabi, ki bi lahko odvrnile potencialne uporabnike.

Arf

Arf je projekt čezmejnega plačilnega omrežja, ki licenciranim finančnim institucijam zagotavlja nezavarovane, kratkoročne kreditne linije za obratni kapital na podlagi USDC. To tem institucijam omogoča nemoteno izvajanje čezmejnih plačil, ne da bi potrebovale dodatno zavarovanje ali račune predhodnega financiranja.

Če želi na primer stranka Arfa v Evropi nakazati sredstva partnerju v Afriki, mora stranka le nakazati sredstva na lokalni bančni račun podjetja Arf. Arf bo nato pretvoril USDC v lokalno fiat valuto za poravnavo v istem dnevu. Po opravljeni transakciji lahko stranka nakaže sredstva na Arfov račun prek elektronske pošte, SWIFT itd., Arf pa bo te vloge takoj pretvoril v USDC in tako zagotovil likvidnost.

Družba Arf je leta 2022 zaključila zagonski krog v višini 13 milijonov dolarjev. Za zdaj so Arfove storitve še vedno osredotočene na podjetja, za pridobitev stranke pa je treba izpolniti prijavni obrazec. Aprila letos je Arf napovedal združitev s podjetjem Huma. Trenutno približno 70 % od skoraj 890 milijonov dolarjev financiranja plačil na platformi Huma prihaja od podjetja Arf. Kombinacija Arfove likvidnosti in Humine platforme bi lahko ustvarila pomembne sinergije.

Credix Finance

Credix je kreditni protokol B2B znotraj ekosistema Solana, katerega logika izdelka je zelo podobna Humovi. Platforma Credix ponuja naložbene sklade, prilagojene posebnim vrstam vlagateljev. Institucionalni vlagatelji, ki so opravili postopek KYC, lahko tem skladom zagotovijo likvidnost in ponudijo kredit. Storitve podjetja Credix so trenutno osredotočene na Latinsko Ameriko in se osredotočajo na področja, kot je financiranje terjatev.

Credix ima v primerjavi z družbo Huma višje zahteve za vlagatelje in podpira ožji krog podjetij. Zato je Credix odobril manj posojil kot podjetji Huma in Arf. Poleg tega je Credix uvedel funkcijo, imenovano CrediPay, ki podjetjem ponuja storitve “kupi zdaj, plačaj pozneje”.

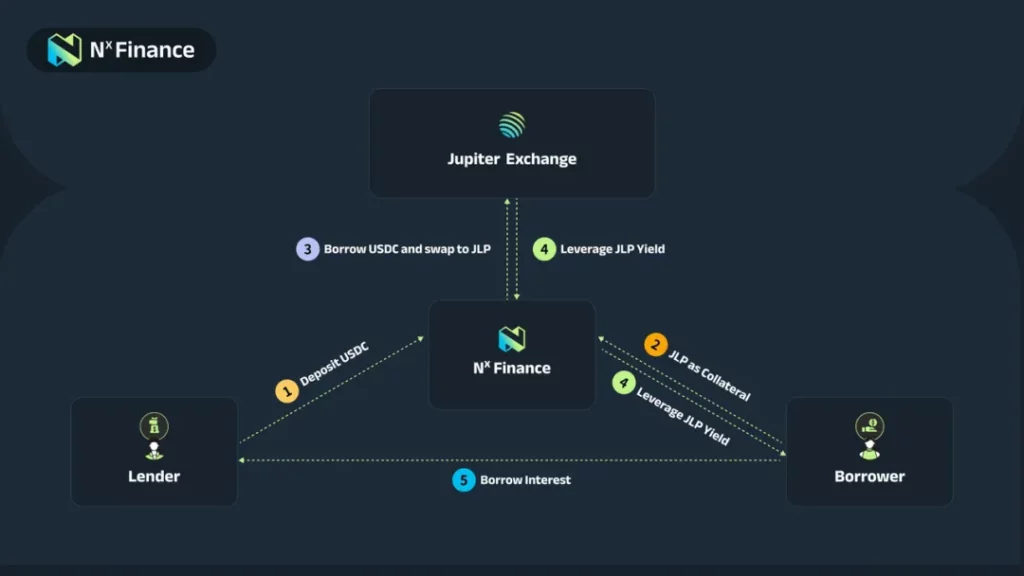

NX Finance

Nazadnje je tu NX Finance, protokol na ravni donosa na Solani. NX Finance uporabnikom zagotavlja strategije za izkoriščanje ali kmetovanje obrestonosnih sredstev v ekosistemu Solana. Ti dve strategiji se imenujeta strategija Fulcrum in strategija rudarjenja zlata na NX Finance. Podjetje NX Finance je trenutno še v začetni fazi, njegova skupna zaklenjena vrednost (TVL) pa znaša približno 14 milijonov USD.

Strategija Fulcrum: Ta strategija uporabnikom omogoča, da izkoristijo premijska obrestonosna sredstva (trenutno podpirajo JLP). Posojilodajalci deponirajo USDC, da bi od posojilojemalcev prejeli obresti, posojilojemalci pa morajo za pridobitev posojil zavarovati premijsko premoženje (JLP). Del posojila se uporabi za nakup JLP za povečanje imetja JLP, kar pomeni, da posojilojemalec prejme donose na podlagi finančnega vzvoda v JLP kot v USDC.

NX Finance se razlikuje od zgornjih projektov in sam po sebi ni projekt PayFi. Bolj je podoben kripto-naravnemu protokolu za posojanje.

V širšem smislu pa so posojilni protokoli ključni element za popolno izkoriščanje časovne vrednosti denarja, kar je bistvenega pomena za uresničevanje konceptov, kot je kupi zdaj, plačaj nikoli.

Konec koncev je to, ali projekt izpolnjuje pogoje za PayFi, odvisno od tega, ali storitve, ki jih zagotavlja, zadovoljujejo dejanske potrebe proizvodnje in potrošnje in niso zgolj mehanizmi finančnega vzvoda.

Povezovanje in vključevanje teh resničnih zahtev zahteva od projektne skupine veliko truda, na primer pri pridobivanju licenc.

Zaključek

Na splošno je PayFi še vedno v zelo zgodnji fazi in številni projekti, ki trdijo, da so PayFi, se še niso začeli izvajati. Trenutno je PayFi mogoče obravnavati kot podskupino sektorja Real World Asset (RWA), ki se osredotoča predvsem na iteracijo okoli potreb Web2, kot so financiranje terjatev in čezmejna plačila.

Poleg tega je predvidena “odprtost” PayFi še daleč od uresničitve, saj večina obstoječih projektov uporabnikom nalaga stroge omejitve glede KYC in geografske omejitve. Kljub temu so nekateri projekti PayFi, kot je Huma, že zbrali dovolj podatkov, da lahko dokažejo povpraševanje po svojih izdelkih.

Kot sektor, ki je trenutno oddaljen od uporabnikov in borz na verigi, bomo videli, ali lahko PayFi ustvari bolj inovativne produkte, osredotočene na časovno vrednost denarja in druge atribute valute.

Prav tako bo zanimivo videti, ali lahko PayFi sprejme več razredov fizičnega premoženja in izboljša likvidnost tega premoženja. To so vprašanja, ki so vredna dolgoročne pozornosti vlagateljev.