Ali so se priložnosti za infrastrukturo že iztekle?

V prejšnjih ciklih kriptovalut so bili donosnejši donosi naložb pogosto doseženi z zgodnjim stavljenjem na nove temeljne infrastrukturne primitive, kot so PoW, pametne pogodbe, PoS, visoko zmogljivost in modularne sisteme. Pogled na 25 najboljših žetonov na CoinGecko kaže, da le dva nista izvorna žetona verig blokov Layer 1 (L1): Uniswap in Shiba Inu.

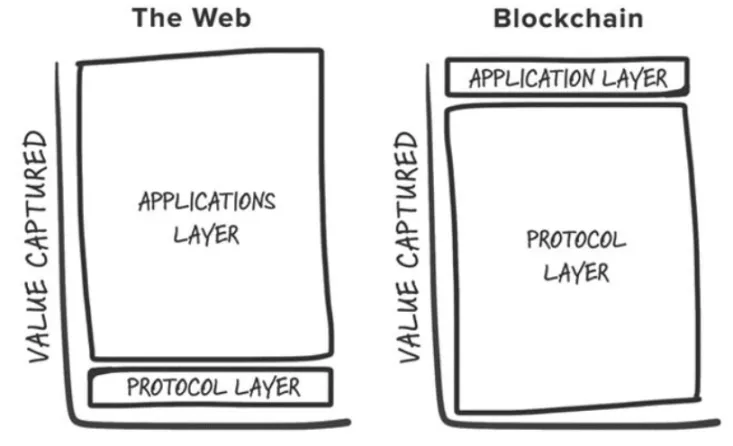

To opažanje se ujema s “Fat Protocol teorijo” Joela Monegra iz leta 2016, ki predlaga, da se v Web3 v temeljnih plasteh nabere več vrednosti kot v aplikacijah, ki so na njih zgrajene. Ta akumulacija vrednosti se zgodi, ker:

- Verige blokov si delijo skupno podatkovno plast, na kateri se poravnavajo transakcije, kar spodbuja konkurenco s pozitivno vsoto in sestavljivost brez dovoljenj.

- Vrednotenje žetonov pritegne špekulativne udeležence, ki postanejo uporabniki, ti pa pritegnejo razvijalce, kar ustvari pozitivno povratno zanko.

Če se premaknemo v leto 2024, se prvotna teza zaradi sprememb v industriji sooča z izzivi. Ti dogodki postavljajo pod vprašaj, ali je model “maščobnega protokola” še vedno veljaven.

1. Komoditizacija blokovnega prostora

S premijo za prostor za blok ethereja so se pojavili konkurenčni L1, ki so opredelili svojo tržno kategorijo. Ti L1 pogosto dosegajo milijardne vrednosti ter v vsakem ciklu privabljajo graditelje in vlagatelje ter ponujajo nove “diferencirane” verige blokov.

Vendar se mnoge na koncu spremenijo v “verige duhov”, kot je Cardano. Kljub nekaterim izjemam je ta trend privedel do prevelike ponudbe prostora za bloke brez zadostnega števila uporabnikov ali aplikacij, ki bi ga podpirale.

2. Modularizacija osnovne plasti

Ker se modularne komponente množijo, postaja opredelitev “osnovnega sloja” vse bolj zapletena, prav tako pa tudi razumevanje, kje se vrednost kopiči znotraj sklada. Modularne verige blokov širijo vrednost po celotnem skladu, posamezne komponente, kot je Celestia, pa morajo doseči višjo vrednost tako, da postanejo najbolj dragocena komponenta v skladu (npr. razpoložljivost podatkov) in pritegnejo več aplikacij.

Poleg tega je konkurenca med modularnimi rešitvami znižala stroške izvedbe in razpoložljivosti podatkov, kar dodatno znižuje uporabniške pristojbine.

3. Premik k “verižno agnostični” prihodnosti

Modularna narava veriženja blokov je ustvarila razdrobljen ekosistem, kar je povzročilo okorno uporabniško izkušnjo. Razvijalci se soočajo s prevelikim številom izbir glede tega, kje se bodo namestili, uporabniki pa naletijo na ovire pri prehajanju med različnimi verigami.

Prihodnost je v “verižno agnostičnem” modelu, kjer uporabniki komunicirajo s kriptografskimi aplikacijami, ne da bi se zavedali osnovne verige. Toda kje se bo v takšni prihodnosti kopičila vrednost?

Vedno bolj jasno je, da bodo od tega infrastrukturnega premika imele največ koristi aplikacije za kriptovalute. Zlasti dobavne verige transakcij, osredotočene na namero uporabnikov, ekskluzivni tok naročil in neopredmetena sredstva, kot sta uporabniška izkušnja in blagovna znamka, bodo postale novi moats za killer aplikacije, kar bo omogočilo učinkovitejšo monetizacijo.

Ekskluzivni tok naročil

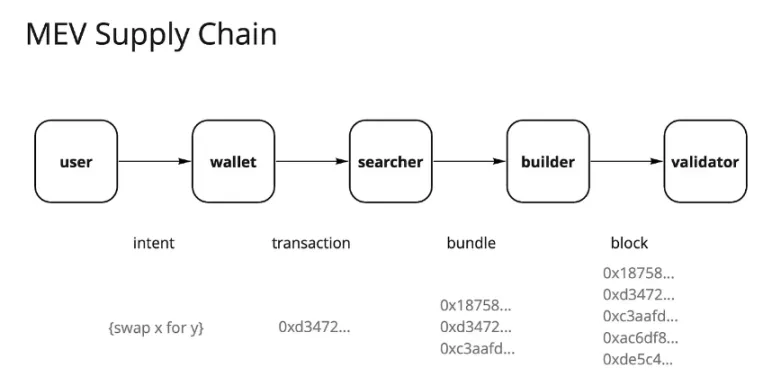

Od združitve Ethereuma in uvedbe Flashbotov in MEV-Boost se je pokrajina maksimalne iztisne vrednosti (MEV) dramatično spremenila. Nekoč so na njem prevladovali iskalci v “temnem gozdu”, zdaj pa se je razvil v delno komoditiziran trg pretoka naročil, ki ga nadzorujejo predvsem validatorji. Validatorji pridobijo približno 90 % vrednosti MEV kot ponudbe drugih udeležencev v dobavni verigi.

Ta centralizacija zajemanja vrednosti pri potrjevalcih je povzročila nezadovoljstvo številnih drugih udeležencev v dobavni verigi transakcij. Uporabniki želijo nadomestilo za ustvarjanje toka naročil, aplikacije želijo obdržati vrednost iz tokov naročil svojih uporabnikov, iskalniki in graditelji pa si prizadevajo za večji dobiček.

Zato so se ti akterji prilagodili z izvajanjem različnih strategij za pridobivanje alfa. Ena od teh strategij je povezovanje iskalca in graditelja. Večje ko je gotovost iskalcev, da bo njihov blok vključen, večji dobiček ustvarijo. Podatki kažejo, da je ekskluzivnost ključna za zajemanje vrednosti na konkurenčnih trgih, aplikacije z najbolj dragocenimi tokovi naročil pa imajo cenovno moč.

To je podobno poslovnemu modelu družbe Robinhood. Družba Robinhood v zameno za rabate prodaja tok naročil vzdrževalcem trga, kar omogoča njen model trgovanja z ničelno pristojbino. Ustvarjalci trga, kot je Citadel, so pripravljeni plačati za tok naročil, ker imajo dobiček od arbitraže in asimetrije informacij.

Vedno več transakcij poteka prek zasebnih mempoolov, ki so nedavno dosegli zgodovinsko najvišjo vrednost 30 % na Ethereumu. Aplikacije se začenjajo zavedati, da ima tok naročil uporabnikov veliko vrednost, zasebne transakcije pa omogočajo večje prilagajanje in monetizacijo okoli lepljivih uporabnikov.

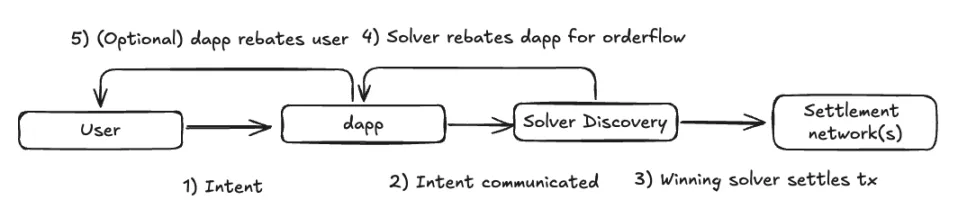

Ta trend se bo v prihodnosti, ko bomo prešli na verižno neodvisnost, verjetno nadaljeval. V modelu izvajanja, ki temelji na nameri, bo dobavna veriga transakcij morda še bolj decentralizirana. Aplikacije bi lahko svoje tokove naročil usmerjale v omrežja reševalcev, ki ponujajo najbolj konkurenčno izvedbo, kar bi spodbudilo konkurenco med reševalci in znižalo profitne marže.

Vendar se bo večina vrednosti verjetno premaknila z osnovne plasti (validatorji) na uporabniško plast, kjer komponente vmesne programske opreme ostajajo dragocene, vendar imajo manjše stopnje dobička. Frontendi in aplikacije, ki ustvarjajo dragocene tokove naročil, bodo imeli cenovno moč nad iskalniki in reševalci.

Ta trend že opažamo pri nišnih oblikah pretoka naročil, kot so dražbe Oracle Extractable Value (OEV) iz protokolov, kot so Pyth, API3 in UMA Oval, kjer protokoli za posojanje vračajo tok naročil za likvidacijske ponudbe, ki bi se sicer stekal k validatorjem.

Uporabniška izkušnja in blagovna znamka kot trajnostna moata

Če analiziramo 30 % zgoraj omenjenih zasebnih transakcij, lahko ugotovimo, da večinoma izvirajo iz frontendov, kot so boti Telegram, decentralizirane borze (DEX) in denarnice.

Čeprav se pogosto domneva, da so uporabniki kriptožetonov zelo nestanovitni, začenjamo opažati določeno stopnjo zadrževanja uporabnikov, kar dokazuje, da lahko uporabniška izkušnja (UX) in blagovna znamka služita kot pomembna motiva.

- Uporabniška izkušnja: Alternativne sprednje strani, ki ponujajo edinstveno uporabniško izkušnjo s povezovanjem denarnic prek spletnih aplikacij, pritegnejo pozornost uporabnikov, ki imajo raje posebne funkcije. Dober primer so boti Telegram, kot sta BananaGun in BONKbot, ki so ustvarili več kot 150 milijonov dolarjev provizij, saj uporabnikom omogočajo udobno trgovanje s kovanci meme znotraj klepetov Telegram.

- Blagovna znamka: Uveljavljene blagovne znamke na področju kriptovalut lahko izkoristijo svoj ugled za višje provizije. Na primer, zamenjave v denarnici, čeprav so znane po visokih provizijah, ostajajo ubijalski poslovni model, saj so uporabniki pripravljeni plačati za udobje. MetaMask z zamenjavami ustvari več kot 200 milijonov dolarjev letnih provizij. Predhodne provizije podjetja Uniswap Labs so od začetka delovanja prinesle 50 milijonov dolarjev, čeprav lahko uporabniki s pogodbami Uniswap komunicirajo prek alternativnih metod, ne da bi plačevali te provizije.

To kaže, da Lindyjev učinek (dlje kot je nekaj preživelo, dlje bo verjetno preživelo) velja za aplikacije, morda celo bolj kot za infrastrukturo. Ker sprejetje kriptovalut sledi S-krivulji od zgodnjih posvojiteljev do glavnih uporabnikov, bo naslednji val uporabnikov verjetno manj vešč in bolj občutljiv na uporabniško izkušnjo kot na ceno, kar bo blagovnim znamkam, ki bodo dosegle kritično maso, omogočilo monetizacijo na ustvarjalne načine.

Zaključek

Kot strokovnjak za kriptovalute, ki se osredotoča predvsem na raziskave in naložbe v infrastrukturo, namen tega članka ni zmanjšati vrednost infrastrukture kot naložbenega razreda premoženja. Raje poudarja premik v razmišljanju pri obravnavi novih infrastrukturnih kategorij. Te infrastrukturne plasti bodo omogočile naslednjo generacijo aplikacij, ki bodo služile uporabnikom, ki se vzpenjajo po S-krivulji sprejemanja.

Novi infrastrukturni primitivi morajo odpirati nove primere uporabe na aplikacijski ravni, da bi pritegnili dovolj pozornosti. Hkrati je vse več dokazov o trajnostnih poslovnih modelih na ravni aplikacij, kjer lastništvo uporabnikov neposredno spodbuja kopičenje vrednosti. Morda smo že presegli fazo, ko stavljenje na vsak nov bleščeč L1 prinaša eksponentne donose, čeprav bi se v tiste, ki se pomembno razlikujejo, še vedno splačalo vlagati.

Kljub temu še naprej veliko razmišljam o razumevanju različnih infrastrukturnih slojev:

- AI: nastajajoče gospodarstvo agentov, ki avtomatizira in izboljšuje izkušnje končnih uporabnikov, trgi računanja in utemeljevanja za optimizacijo dodeljevanja virov ter sklad za potrjevanje za razširitev računskih zmogljivosti blokovnih verig VM.

- Zaloga CAKE: Trdno sem prepričan, da bi se morali usmeriti v prihodnost, ki ne bo temeljila na verigi, kot je navedeno v številnih mojih točkah zgoraj. Še vedno je treba sprejeti pomembne oblikovalske odločitve glede večine sestavnih delov sklada. Ko infrastruktura podpira abstrakcijo verig, se seveda širi prostor za načrtovanje aplikacij, kar briše meje med aplikacijami in infrastrukturo.

- DePIN: Že nekaj časa menim, da je DePIN ubijalski primer uporabe kriptovalut v resničnem svetu (drugi po stablecoinih). DePIN izkorišča vse, v čemer kriptovalute izstopajo – usklajevanje virov brez dovoljenja prek spodbud, ustvarjanje trga in decentralizirano lastništvo. Čeprav še vedno obstajajo izzivi, značilni za vsako vrsto omrežja DePIN, je reševanje problema hladnega zagona ogromna priložnost, zato sem navdušen, da ustanovitelji s strokovnim znanjem iz industrije prinašajo svoje izdelke v kriptovalutni prostor.