Web3 Gaming Naložbeni trendi od 2020 do 2024

Leto 2020 je bilo ključno ne le za igralno industrijo, temveč tudi za trg kriptovalut. Cena bitcoina je z okoli 7200 dolarjev na začetku leta poskočila na 29.000 dolarjev ob koncu leta, kar je sprožilo široko zanimanje za projekte veriženja blokov. S križanjem igralniške in kriptografske industrije se je pojavil trg spletnih iger Web3, na katerem so številni projekti uspevali po modelu “igra za zaslužek”.

Medtem ko smo se osredotočili na igralne vidike

- Kako nestanovitnost cene bitcoina vpliva na naložbene dejavnosti v sektorju kriptografskih iger?

- Kakšne razlike lahko opazimo med zanimanjem vlagateljev za zagonska podjetja, ki se osredotočajo na vsebino, in za zagonska podjetja, ki se osredotočajo na platformo za kriptoigre?

- Katera zagonska podjetja so pridobila največ naložb in kakšen je njihov potencial za izstop?

Vpliv bitcoina na naložbe v kriptoigre

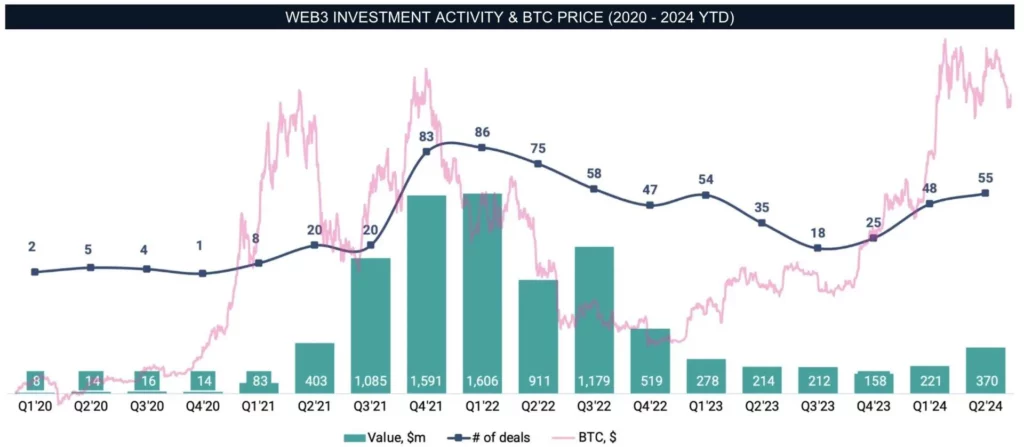

Naši podatki segajo do leta 2020. Na začetku tega leta je bila naložbena aktivnost v sektorju kriptografskih iger razmeroma nizka, predvsem zaradi splošnega pomanjkanja zanimanja za kriptovalute in nestanovitnosti trga, ki jo je povzročila pandemija COVID-19.

Poleg tega je bilo le malo uspešnih projektov, ki so učinkovito združevali igre na srečo in kriptovalute. Vendar se je do konca leta 2020 pokrajina dramatično spremenila, saj se je začel bikovski tržni cikel, ki je svoj vrh dosegel v začetku leta 2021.

Skok cene bitcoina ni le ponovno spodbudil zanimanja za širši trg kriptovalut, temveč je v ta prostor pritegnil tudi nove ustvarjalce in vlagatelje ter spodbudil nove trende na področju iger na kriptovalute. V prvem četrtletju leta 2022 je bilo sklenjenih 85 poslov, s katerimi je bilo zbranih kar 1,6 milijarde dolarjev. Naša analiza se osredotoča izključno na zasebne naložbe, brez javnih uvrstitev na borzo kriptovalut in prodaje žetonov.

Leta 2022 pa se je začel padec trga kriptovalut. Marca je bila storitev veriženja blokov Ronin, ki je poganjala Axie Infinity, napadena, zaradi česar je bilo ukradenih 625 milijonov dolarjev sredstev. Maja se je zaradi propada družbe LUNA izzivi na trgu še poglobili.

Konec leta je propad velike borze kriptovalut FTX povzročil pretres v celotni panogi. Kljub tem kaskadnim dogodkom upad investicijske dejavnosti ni bil takoj opazen, temveč je postopoma postajal očiten šele v naslednjih četrtletjih. Ta zamik je mogoče pripisati časovnemu zamiku med napovedmi poslov in odzivi trga.

Do leta 2023 je investicijska dejavnost ostala šibka in dosegla najnižjo točko v tretjem četrtletju, ki je sovpadalo z obdobjem, ko je Bitcoin kazal znake okrevanja. Opazno je, da rast investicijske dejavnosti ni sledila gibanju cene Bitcoina.

Čeprav se je začel nov bikovski trg in je bitcoin v prvi polovici leta 2024 presegel prejšnje najvišje vrednosti, se naložbena dejavnost v sektorju kriptoigralnic še ni vrnila na prejšnjo raven. Ta zaostanek je mogoče pripisati številnim zaključenim projektom in dejstvu, da so spletne igre na srečo Web3 še vedno v povojih, saj razvijalci še naprej raziskujejo izvedljive poslovne modele in baze strank.

Investicijska dejavnost v sektorju kriptoigralništva

Preden se poglobimo v posebnosti poslov, je treba razumeti širši prostor. Zagonska podjetja, ki se ukvarjajo z igrami na kriptovalute, lahko na splošno razvrstimo v dve osnovni skupini:

- Vsebina: Podjetja, ki razvijajo igre in interaktivne izkušnje z uporabo tehnologije veriženja blokov.

- Platforme in tehnologija: Podjetja, ki zagotavljajo infrastrukturo, orodja in tehnologijo, potrebno za kriptoigre, kot so infrastruktura veriženja blokov, razvojna orodja in platforme skupnosti.

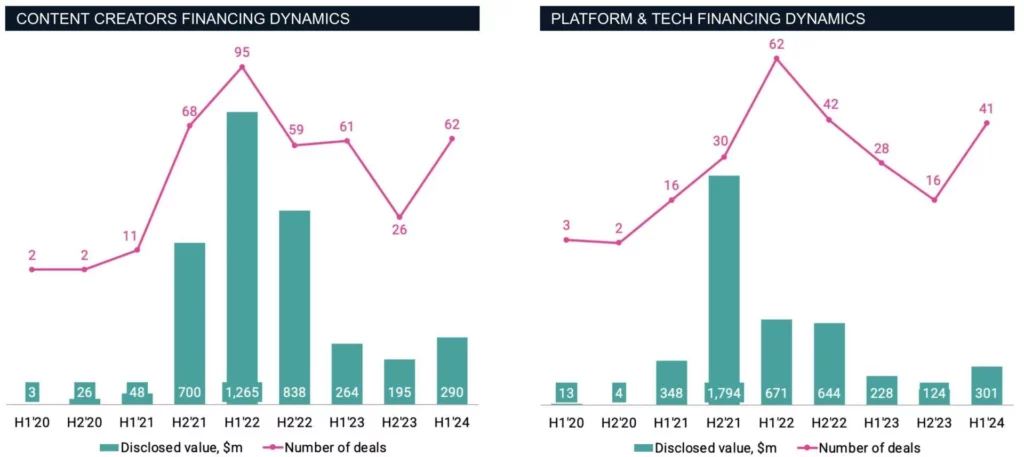

V letu 2020 NFT – osrednja sestavina večine iger Web3 – so bili še vedno relativno nišni. Tistega leta je bilo objavljenih le devet poslov, ki so zbrali 46 milijonov USD (štirje na področju vsebin in pet na področju platform in tehnologije). Ta nizka raven dejavnosti je odražala zgodnjo fazo industrije in takratno omejeno mainstreamovsko ozaveščenost. Vendar se je to leta 2021 dramatično spremenilo.

Ko so NFT in metaverse postali vse bolj razširjeni in so pritegnili več medijske pozornosti, se je povečala investicijska dejavnost. Leta 2021 je bilo sklenjenih 79 vsebinskih ter 46 platformnih in tehnoloških poslov, skupni znesek poslov pa je dosegel 2,9 milijarde dolarjev – kar je bistveno več kot prejšnje leto.

To rast sta delno spodbudila priljubljenost iger, pri katerih je mogoče zaslužiti, in uspeh prvih pionirjev, kot je Axie Infinity, ki je hitro postal osrednja točka za navdušence nad kriptovalutami in vlagatelje.

Opomba: Projekti, ki združujejo elemente vsebine in platforme, so bili zaradi jasnosti izključeni.

Naložbe v ustvarjalce vsebin so leta 2020 sprva predstavljale 40 % vseh krogov financiranja, v zadnjih letih pa so znatno presegle naložbe v platformna in tehnološka zagonska podjetja ter predstavljajo več kot 60 % celotnega zbranega kapitala in števila poslov v sektorju Web3.

Ta premik verjetno odraža večje možnosti za razširitev in/ali hitrejše donose studiev za razvoj iger v primerjavi z drugimi udeleženci v igralnem ekosistemu. V prvi polovici leta 2022 je bila naložbena dejavnost najvišja, saj so vsebinska zagonska podjetja zaključila 96 krogov financiranja, medtem ko so platformna in tehnološka podjetja zaključila 62 krogov.

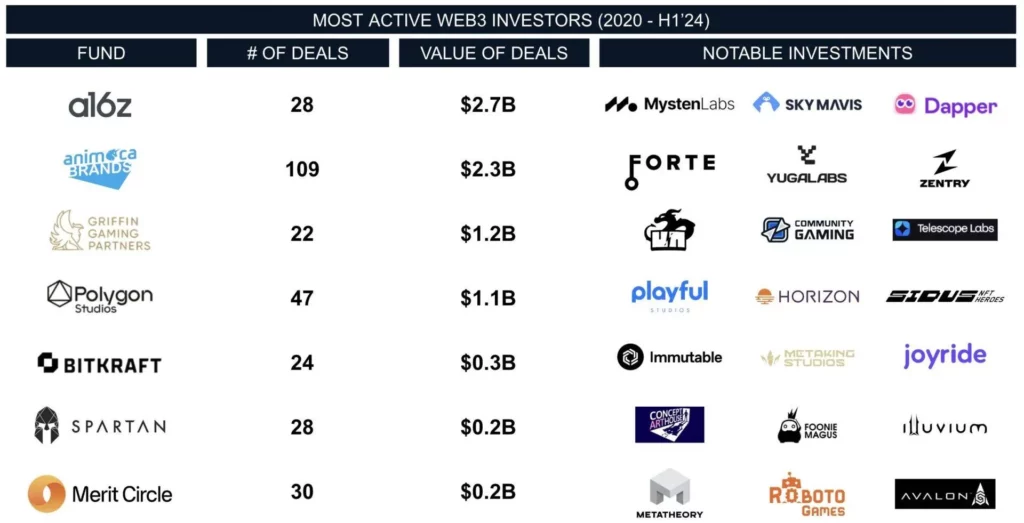

V tem obdobju so bile med najvidnejšimi naložbami, podprtimi s tveganim kapitalom, družbe Forte, Sorare, Yuga Labs in Mysten Labs. Ta štiri zagonska podjetja so skupaj pritegnila skoraj 2,4 milijarde dolarjev, kar predstavlja skoraj 30 % vseh naložb v kriptoigre v obdobju 2020-2024.

Med najaktivnejšimi vlagatelji izstopa podjetje Animoca Brands (ASX: AB1) s sedežem v Hongkongu, ki je sodelovalo pri skoraj vseh pomembnih poslih. Družba Animoca Brands je sodelovala v 109 krogih financiranja v skupni vrednosti 2,3 milijarde dolarjev, s čimer je utrdila svoje vodilno mesto v tem sektorju.

Drugi pomemben vlagatelj je Andreessen Horowitz (a16z), pogosto ime na lestvicah tveganega kapitala, ki je v 28 poslih vložil 2,7 milijarde USD. Griffin Gaming Partners in BITKRAFT se raztezata tako na področju Web3 kot na področju iger na srečo, medtem ko se Polygon, Merit Circle in Spartan Group osredotočajo predvsem na področje kriptovalut.

Danes na trgu ne prevladujejo več samo kripto podjetja, saj so običajni tvegani vlagatelji vse bolj pripravljeni raziskovati in vlagati v nove tehnologije v želji po večjih donosih.

Izhodi za zagonska podjetja s področja iger na srečo Web3

Vendar pa trg združitev in prevzemov kaže drugačno sliko. To področje je še vedno v začetni fazi, saj številna zagonska podjetja še niso dovolj razvita, da bi lahko postala prevzemne tarče. Čeprav sta trenda “play-to-earn” in “metaverse” pritegnila pozornost vlagateljev, je bilo njuno izvajanje pogosto pomanjkljivo.

Čeprav je na trgu nekaj prevzemnikov, so takšni posli še vedno razmeroma redki. Na primer, Wemadeov 115 milijonov dolarjev vreden prevzem podjetja SundayToz je eden največjih na tem področju. Hkrati je podjetje Animoca Brands sodelovalo v vsaj šestih transakcijah združevanja in prevzemov, čeprav finančne podrobnosti večine poslov niso bile razkrite.

V nasprotju s pogostejšimi združitvami in prevzemi v tradicionalni igralniški industriji je primerov izstopov na trgu kriptoigralnic manj. Na primer, 6 milijonov dolarjev vreden nakup podjetja Run It Wild podjetja NFT Tech ali 4 milijone dolarjev vreden nakup podjetja Bark Ventures podjetja Pioneer sta primera manjših prevzemov, ki so pogosti na tem področju. Od leta 2020 do leta 2024 smo zabeležili skupaj 33 poslov združevanja in prevzemov z razkrito vrednostjo 146 milijonov dolarjev.

Izrazito nasprotje med velikimi naložbami in omejenimi izhodi kaže, da je industrija iger na srečo s kriptovalutami še vedno v začetni fazi. Čeprav se pričakuje, da se bo dejavnost združitev in prevzemov povečala, mora sektor najprej dokazati svojo zrelost.

Ključne ugotovitve

- Naložbeni vzpon zaradi bitcoinov: Bikovski trgi v letih 2021 in 2022 so znatno povečali naložbeno aktivnost. Vendar pa sedanji bikovski trg ni uspel ponovno spodbuditi enake ravni zanimanja in zaupanja vlagateljev.

- Kriptografski zimski učinek: Čeprav padec cene bitcoina ni neposredno vplival na naložbeno dejavnost, je vrsta negativnih novic ta trend še poslabšala, kar je spodkopalo zaupanje med navdušenci nad kriptovalutami in vlagatelji.

- Prednost naložbe v vsebino: Ustvarjalci vsebin so vedno pritegnili več sredstev kot podjetja, ki se ukvarjajo s platformami in tehnologijami, ter tako dosegli največje izstope na področju Web3.

- Visoke naložbe v primerjavi z omejenimi M&A: Kljub velikim naložbam je dejavnost M&A še vedno omejena, kar kaže na to, da je trg še vedno v začetni fazi. Ko bo trg kriptoigralništva dozorel, pričakujemo povečanje pogostosti in obsega transakcij M&A, s čimer se bo približal tradicionalni igralniški industriji.

Do uspeha ni ene same poti. Tako vlagatelji kot razvijalci se zavedajo, da se z vključevanjem novih tehnologij v vsakdanje življenje še naprej pojavljajo nove priložnosti. Vendar pa za ustvarjanje edinstvenih igralnih doživetij ni splošno sprejete komercialne strategije, trenutni pristopi pa pogosto predstavljajo špekulativne stave vlagateljev. Različni studii eksperimentirajo z različnimi poslovnimi modeli, pri čemer se nekateri osredotočajo na mehaniko “igra za zaslužek”, medtem ko se drugi zanašajo predvsem na enkratno preprodajo NFT ali kotiranje žetonov za prihodke.

V prvi polovici leta 2024 se je začelo zbiranje sredstev, povezanih z igrami na srečo, na spletu 3 krepiti. Se bo ta trend nadaljeval ali bo to le kratkotrajen trenutek? Bomo videli vrhunske igre, ki bodo uporabljale tehnologijo veriženja blokov za povečanje vključenosti igralcev? Ta vprašanja ostajajo neodgovorjena in bodo oblikovala prihodnjo trajektorijo trga in cene Bitcoina.