Altyapı için Fırsat Penceresi Geçti mi?

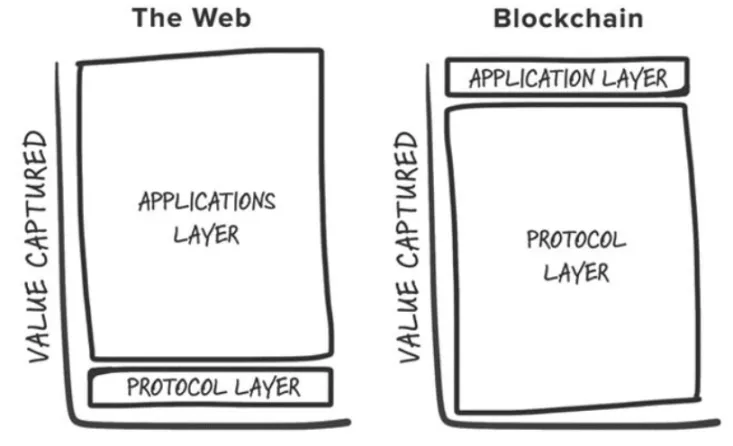

Önceki kripto döngülerinde, en kazançlı yatırım getirileri genellikle PoW, akıllı sözleşmeler, PoS, yüksek verim ve modüler sistemler. CoinGecko’daki ilk 25 tokena bakıldığında, yalnızca iki tanesinin Katman 1 (L1) blok zincirlerinin yerel tokenları olmadığı görülmektedir: Uniswap ve Shiba Inu.

Bu gözlem, Joel Monegro’nun 2016 tarihli “Fat Protocol Teorisi” ile uyumludur; bu teoriye göre Web3’te temel katmanlar, üzerlerine inşa edilen uygulamalardan daha fazla değer biriktirmektedir. Bu değer birikiminin nedeni şudur:

- Blok zincirleri, işlemlerin gerçekleştirildiği ortak bir veri katmanını paylaşarak pozitif toplamlı rekabeti ve izinsiz birleştirilebilirliği teşvik eder.

- Tokenların değer kazanması spekülatif katılımcıları çeker, onlar da kullanıcılara dönüşür ve bu da geliştiricileri çekerek olumlu bir geri bildirim döngüsü yaratır.

2024’e geldiğimizde, orijinal tez sektördeki değişimler nedeniyle zorluklarla karşılaştı. Bu gelişmeler “Şişman Protokolü” modelinin hala geçerli olup olmadığını sorguluyor.

1. Blok Alanının Metalaştırılması

Ethereum blok alanı üzerindeki primle birlikte, rekabetçi L1’ler ortaya çıktı ve kendi pazar kategorilerini tanımladı. Bu L1’ler genellikle milyar dolarlık değerlemelere ulaşmakta ve her döngüde yeni “farklılaştırılmış” blok zincirleri sunarak inşaatçıları ve yatırımcıları çekmektedir.

Ancak, birçoğu nihayetinde Cardano gibi “hayalet zincirlere” dönüşmektedir. Bazı istisnalara rağmen bu eğilim, destekleyecek yeterli kullanıcı ya da uygulama olmaksızın aşırı blok alanı arzına yol açmıştır.

2. Temel Katmanın Modülerleştirilmesi

Modüler bileşenler çoğaldıkça, “temel katmanı” tanımlamak ve değerin yığın içinde nerede biriktiğini anlamak giderek daha karmaşık hale gelmektedir. Modüler blok zincirleri değeri yığına yayar ve Celestia gibi münferit bileşenler, yığındaki en değerli bileşen haline gelerek (örneğin Veri Kullanılabilirliği) ve daha fazla uygulama çekerek daha yüksek değerlere ulaşmalıdır.

Ayrıca, modüler çözümler arasındaki rekabet, uygulama ve veri kullanılabilirliği maliyetlerini düşürerek kullanıcı ücretlerini daha da azaltmıştır.

3. “Zincirden bağımsız” bir geleceğe doğru ilerleme

Blok zincirinin modüler yapısı parçalı bir ekosistem yaratarak hantal bir kullanıcı deneyimine yol açmıştır. Geliştiriciler nereye konuşlandıracakları konusunda çok fazla seçenekle karşı karşıya kalırken, kullanıcılar da farklı zincirler arasında geçiş yaparken engellerle karşılaşmaktadır.

Gelecek, kullanıcıların altta yatan zincirin farkında olmadan kripto uygulamalarıyla etkileşime girdiği “zincirden bağımsız” bir modelde yatıyor. Peki böyle bir gelecekte değer nerede birikecek?

Kripto uygulamalarının bu altyapısal değişimden en fazla faydayı sağlayacağı daha açık hale geliyor. Özellikle, kullanıcı amacına, özel sipariş akışına ve kullanıcı deneyimi ve marka gibi maddi olmayan varlıklara odaklanan işlem tedarik zincirleri, katil uygulamalar için yeni hendekler haline gelecek ve daha verimli para kazanmaya olanak sağlayacaktır.

Özel Sipariş Akışı

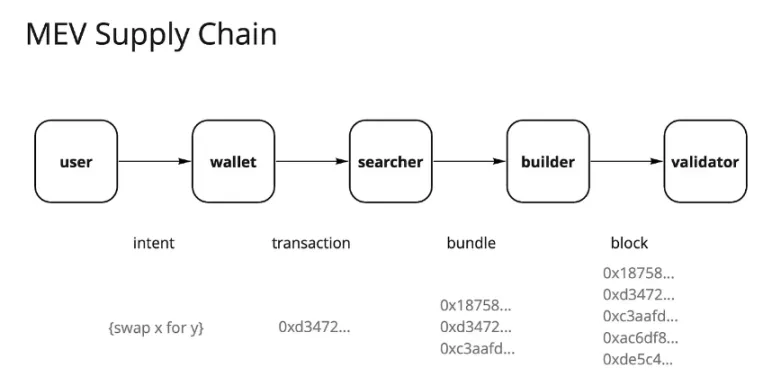

Ethereum’un Birleşmesi ve Flashbot’lar ile MEV-Boost’un piyasaya sürülmesinden bu yana, Maksimal Çıkarılabilir Değer (MEV) manzarası önemli ölçüde değişti. Bir zamanlar “karanlık ormanda” arama yapanların hakimiyetinde olan MEV, artık kısmen metalaştırılmış bir emir akışı piyasasına dönüştü ve esas olarak doğrulayıcılar tarafından kontrol ediliyor. Doğrulayıcılar MEV’in yaklaşık %90’ını tedarik zincirindeki diğer katılımcılardan teklif olarak almaktadır.

Değer yakalamanın doğrulayıcılarda merkezileşmesi, işlem tedarik zincirindeki diğer birçok oyuncu arasında hoşnutsuzluğa neden oldu. Kullanıcılar sipariş akışı oluşturmanın karşılığını almak istiyor, uygulamalar kullanıcılarının sipariş akışlarından değer elde etmeyi amaçlıyor ve arama yapanlar ve oluşturucular daha yüksek kar peşinde koşuyor.

Sonuç olarak, bu aktörler alfa elde etmek için çeşitli stratejiler uygulayarak adapte olmuşlardır. Bu stratejilerden biri de arama yapan-oluşturucu entegrasyonudur. Arama yapanlar bloklarının dahil edileceğinden ne kadar emin olurlarsa, o kadar fazla kâr elde ederler. Veriler, münhasırlığın rekabetçi piyasalarda değer yakalamanın anahtarı olduğunu ve en değerli sipariş akışlarına sahip uygulamaların fiyatlandırma gücüne sahip olduğunu göstermektedir.

Bu, Robinhood’un iş modeline benzer. Robinhood, piyasa yapıcılara indirim karşılığında emir akışı satarak “sıfır ücretli” ticaret modelini mümkün kılıyor. Citadel gibi piyasa yapıcılar emir akışı için ödeme yapmaya isteklidir çünkü arbitraj ve bilgi asimetrisinden kâr elde ederler.

Giderek daha fazla işlem artık özel mempool’lar üzerinden yönlendiriliyor ve son zamanlarda Ethereum’da %30’luk tarihi bir yüksekliğe ulaştı. Uygulamalar, kullanıcı sipariş akışının önemli bir değere sahip olduğunu fark etmeye başlıyor ve özel işlemler, yapışkan kullanıcılar etrafında daha fazla özelleştirme ve para kazanmaya olanak tanıyor.

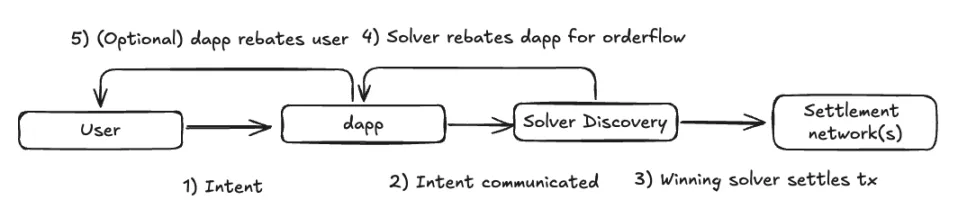

Zincirden bağımsız bir geleceğe doğru ilerledikçe, bu eğilimin devam etmesi muhtemeldir. Amaç odaklı bir uygulama modelinde, işlem tedarik zinciri daha da merkeziyetsiz hale gelebilir. Uygulamalar emir akışlarını en rekabetçi uygulamayı sunan çözümleyici ağlarına yönlendirerek çözümleyiciler arasındaki rekabeti artırabilir ve kar marjlarını düşürebilir.

Bununla birlikte, değerin çoğu muhtemelen temel katmandan (doğrulayıcılar), ara katman bileşenlerinin değerli kalmaya devam ettiği ancak daha düşük kar marjlarına sahip olduğu kullanıcıya dönük katmana kayacaktır. Değerli sipariş akışları üreten ön uçlar ve uygulamalar, arama ve çözümleyiciler üzerinde fiyatlandırma gücüne sahip olacaktır.

Bu eğilimi, Pyth, API3 ve UMA Oval gibi protokollerden Oracle Extractable Value (OEV) ihaleleri gibi niş emir akışı biçimlerinde zaten görüyoruz; burada borç verme protokolleri, aksi takdirde doğrulayıcılara akacak olan likidasyon teklifi emir akışını geri alıyor.

Sürdürülebilir Moatlar Olarak Kullanıcı Deneyimi ve Marka

Yukarıda bahsedilen özel işlemlerin %30’u analiz edildiğinde, bunların çoğunlukla Telegram botları, merkezi olmayan borsalar (DEX’ler) ve cüzdanlar gibi ön uçlardan kaynaklandığı görülmektedir.

Kripto yerlisi kullanıcıların genellikle son derece kararsız olduğu varsayılsa da, hem kullanıcı deneyiminin (UX) hem de markanın anlamlı hendekler olarak hizmet edebileceğini kanıtlayan bir dereceye kadar kullanıcı tutma görmeye başlıyoruz.

- Kullanıcı Deneyimi: Cüzdanları web uygulamaları aracılığıyla birbirine bağlayarak benzersiz bir kullanıcı deneyimi sunan alternatif ön uçlar, belirli özellikleri tercih eden kullanıcıların dikkatini çekiyor. BananaGun ve BONKbot gibi 150 milyon doların üzerinde ücret elde eden ve kullanıcıların Telegram sohbetleri içinde rahatça meme coin ticareti yapmasına olanak tanıyan Telegram botları buna iyi bir örnektir.

- Marka: Kriptodaki köklü markalar itibarlarını kullanarak daha yüksek ücretler talep edebilir. Örneğin, cüzdan içi takaslar, yüksek ücretleriyle bilinmelerine rağmen, kullanıcılar kolaylık için ödeme yapmaya istekli olduklarından, öldürücü bir iş modeli olmaya devam etmektedir. MetaMask takasları yıllık 200 milyon doların üzerinde ücret üretmektedir. Uniswap Labs’ın ön uç ücretleri, kullanıcıların bu ücretleri ödemeden alternatif yöntemlerle Uniswap sözleşmeleriyle etkileşime girebilmelerine rağmen, piyasaya sürüldüğünden bu yana 50 milyon dolar kazandı.

Bu durum, Lindy etkisinin (bir şey ne kadar uzun süre hayatta kaldıysa, o kadar uzun süre hayatta kalması muhtemeldir), potansiyel olarak altyapıdan bile daha fazla uygulamalar için geçerli olduğunu göstermektedir. Kriptonun benimsenmesi, erken benimseyenlerden ana akım kullanıcılara doğru S-eğrisini takip ederken, bir sonraki kullanıcı dalgası muhtemelen daha az bilgili ve kullanıcı deneyimine fiyattan daha duyarlı olacak ve kritik kitleye ulaşan markaların yaratıcı yollarla para kazanmasına olanak tanıyacaktır.

Sonuç

Öncelikle altyapı araştırması ve yatırımına odaklanan bir kripto uygulayıcısı olarak bu makale, yatırım yapılabilir bir varlık sınıfı olarak altyapının değerini azaltmayı amaçlamamaktadır. Aksine, yeni altyapı kategorilerini değerlendirirken düşüncede bir değişimin altını çizmektedir. Bu altyapı katmanları, yeni nesil uygulamaların benimseme S-eğrisini tırmanan kullanıcılara hizmet etmesini sağlayacaktır.

Yeni altyapı ilkellerinin yeterince ilgi çekmesi için uygulama katmanında yeni kullanım durumlarını ortaya çıkarması gerekiyor. Aynı zamanda, kullanıcı sahipliğinin değer birikimini doğrudan yönlendirdiği uygulama düzeyinde sürdürülebilir iş modellerine ilişkin kanıtlar da artıyor. Her parlak yeni L1’e bahis oynamanın üstel getiri sağladığı aşamayı geçmiş olabiliriz, ancak anlamlı farklılaşmaya sahip olanlar hala yatırım yapmaya değer olabilir.

Bununla birlikte, çeşitli altyapı katmanlarını anlamak için önemli ölçüde kafa yormaya devam ediyorum:

- YAPAY ZEKA: Son kullanıcı deneyimlerini otomatikleştiren ve geliştiren gelişmekte olan aracı ekonomisi, kaynak tahsisini optimize etmek için hesaplama ve muhakeme piyasaları ve blockchain VM hesaplama yeteneklerini genişletmek için doğrulama yığını.

- CAKE Yığını: Yukarıdaki noktalarımın çoğunda tartışıldığı gibi, zincirden bağımsız bir geleceğe doğru ilerlememiz gerektiğine kesinlikle inanıyorum. Yığının çoğu bileşeninde hala yapılması gereken önemli tasarım seçimleri var. Altyapı zincir soyutlamasını destekledikçe, uygulamalar için tasarım alanı doğal olarak genişliyor ve uygulamalar ile altyapı arasındaki çizgiler bulanıklaşıyor.

- DePIN: Bir süredir DePIN’i kripto için (stabilcoin’lerden sonra ikinci sırada) öldürücü bir gerçek dünya kullanım örneği olarak görüyorum. DePIN, teşvik, pazar yeri oluşturma ve merkezi olmayan sahiplik yoluyla kaynakların izinsiz koordinasyonu gibi kriptonun üstün olduğu her şeyden yararlanıyor. Her bir DePIN ağı türüne özgü zorluklar olsa da, soğuk başlangıç sorununu çözmek büyük bir fırsat ve endüstri uzmanlığına sahip kurucuların ürünlerini kripto alanına getirdiğini görmek beni heyecanlandırıyor.