Stablecoinler: Bir Hizmet Olarak Bankacılık Henüz Tam Olarak Keşfedilmedi

Stablecoin’ler esasen yeni nesil Hizmet Olarak Bankacılığı (BaaS) temsil eden bir internet-yerel parasal yükümlülük biçimidir.

Sabit coinlerin biçimi (varlıkları) değişmeyecek ve bunların faydalarını keşfetmeye yeni başlıyoruz. İşte sabit coinlerin gelecekteki gelişimini öngören bazı düşünce modelleri:

Yeni Nesil BaaS Olarak Stablecoinler

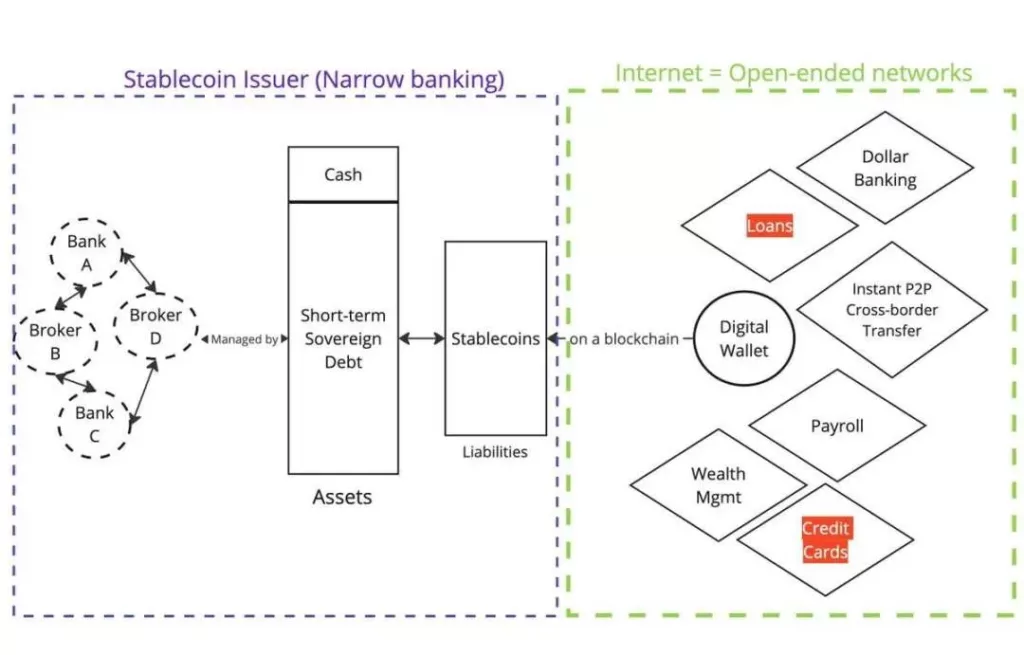

Web2 fintech’te, yeni başlayan bir dalga, üzerine yeni uygulamalar inşa etmek için Hizmet Olarak Bankacılık (BaaS) sağladı.

Bu BaaS şirketleri, geleneksel bankalarla etkileşimin karmaşıklığını basitleştiren bir ara katman yazılımı olarak hareket etti. Venmo, @Wise, @CashApp ve @Affirm gibi şirketler BaaS’tan faydalanarak P2P ödemeleri, BNPL ve sınır ötesi ödemeler gibi yeni ürün türlerini tanıttı.

Tüm hesap sahipleri, bankanın çökmeyeceği riskini üstlenerek fonlarını kısmi rezerv bankalarına yatırır. Ancak Silicon Valley Bank’ın çöküşü bize hiçbir şeyin kesin olmadığını hatırlattı.

Ne yazık ki, liderlerden biri olan Synapse çoktan iflas etti ve müşterileri ve ortakları için önemli bir sıkıntıya neden oldu.

Bir diğer büyük sponsor banka olan Evolve Bank, Rus hacker saldırısı nedeniyle büyük bir veri ihlali yaşadı.

Peki, Hizmet Olarak Bankacılığın alternatifi nedir? BaaS, Fintech 2.0’ın büyümesini sağladıysa, sabit coinler de Fintech 3.0’ı güçlendiriyor.

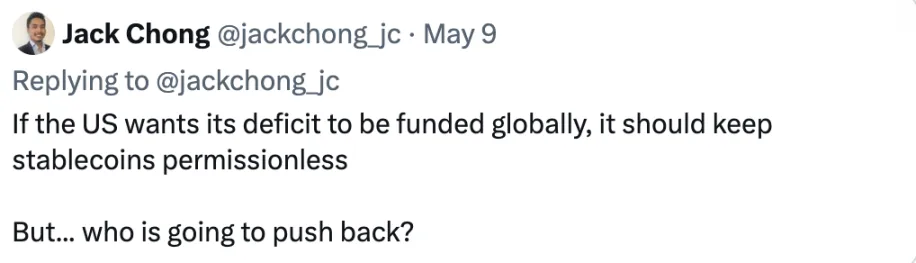

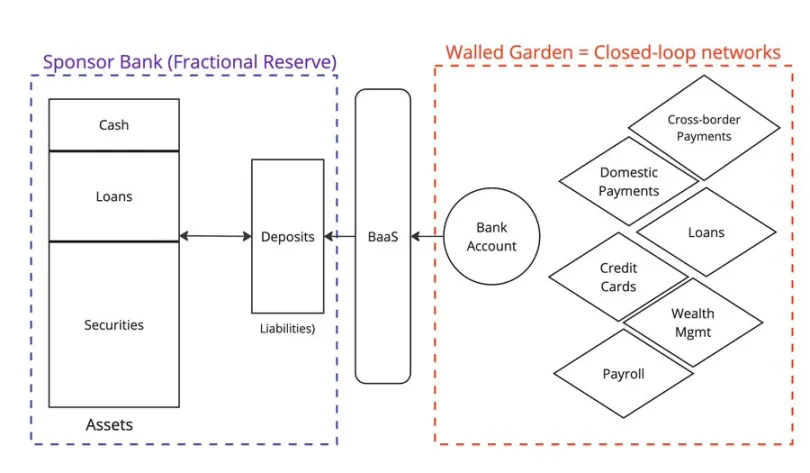

Fiat destekli sabit coinler (örneğin, @circle, @Tether_to, @Paxos) zincir içi talepleri temsil eder ve bu tokenler zincir dışında bir yerde tutulan bir tür fiat para birimi ile teminatlandırılır.

Varlıklar

İhraççılar kredi sağlamaz; onlar dar bankalardır.

Yükümlülükler

Tokenlar artık blok zinciri üzerinde dağıtılmaktadır. Cüzdanı ve internet erişimi olan herkes bu tokenleri ikincil piyasadan satın alabilir ve elinde tutabilir.

İşlevsel olarak, sabit coinler tüketicilere Hizmet Olarak Bankacılık (BaaS) ile aynı hizmetleri sağlar. ABD dışındaki bir kullanıcı olarak $USDC sahibi olmak, @Wise aracılığıyla bir dolar hesabına sahip olmakla eşdeğerdir. Eğer $USDC tutuyorsanız, ihraççı olarak Circle, menkul kıymetler komisyoncusu olarak BlackRock ve Circle’ın bankacılık ortaklarının riskiyle karşı karşıya kalırsınız.

Eğer @Wise üzerinden bir dolar hesabınız varsa, Wise’ın BaaS ortağının ve onun sponsor bankasının (kısmi rezerv) riskiyle karşı karşıya kalırsınız.

Stablecoinler Neden Bu Kadar Kısa Sürede Bu Kadar Hızlı Büyüdü?

Her şey yükümlülüklerin dağıtılma şekline bağlıdır (Web2’deki mevduatlara karşı Web3’teki sabit paralar).

Web2’de para yatırma işlemleri kapalı ağlara (örneğin PayPal ve SWIFT) hapsolmuştur. Web3’te sabit coinler en başından itibaren açık ağları temsil eden halka açık blok zincirlerine kaydedilir.

Bu aynı zamanda halka açık blokzincirlerin tüm piyasa katılımcıları için koordinasyon noktaları haline geldiklerinden neden Lindy Etkisi’ne ulaşabileceklerini de açıklamaktadır.

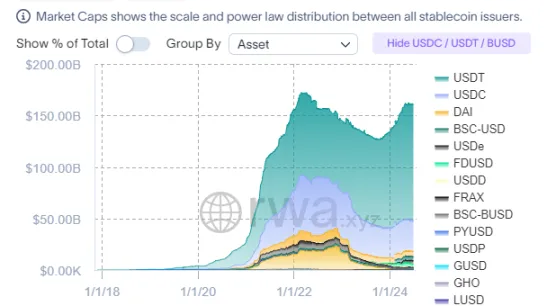

Stablecoinlerin (Varlıkların) Şekli Gelecekte Değişmeyecek

Sabit coinlerin dağıtıma (yükümlülüklere) odaklanması gerektiğinden, ihraççılar doğal olarak benzer varlık bileşimlerine yönelecektir.

Yönetmelik Üzerine

Düzenleyiciler (örneğin ABD, AB, Hong Kong), varlık türlerini ve yönetimini belirleyerek sabit coinlerin varlıklarını düzenlemeye dar bir şekilde odaklanmaktadır. Tüketicileri korumak istiyorsanız, varlıkları düzenlemek mantıklıdır (bkz. Terra/Luna’nın algoritmik desteği).

Sabit coinlerin şekli çok fazla değişmeyecek olsa da, faydaları (yükümlülüklerin kullanımı) tam olarak keşfedilmekten uzaktır.

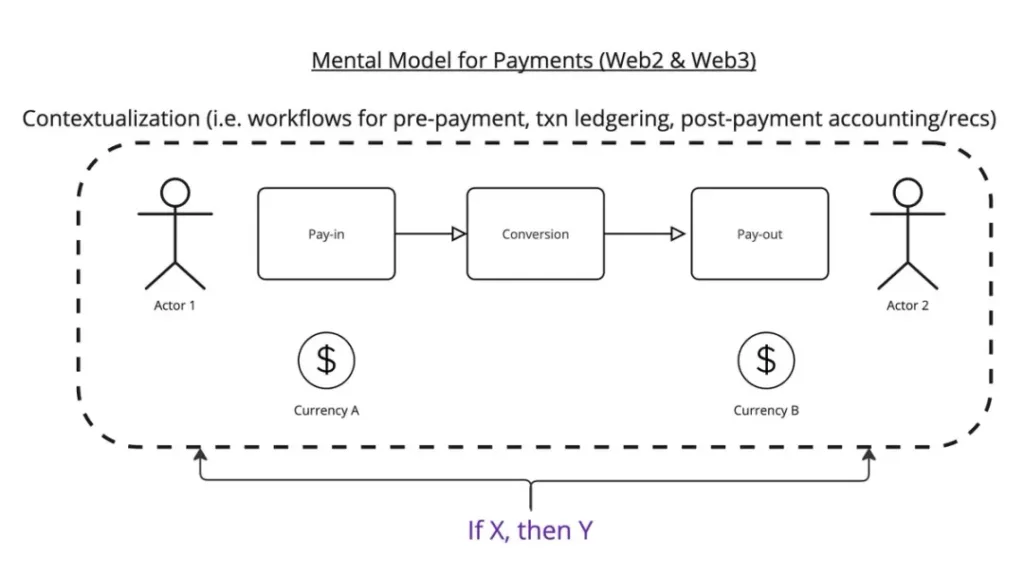

Ödemenin özünün, belirli koşulları izleyerek A yerinden B yerine $x transfer etmek olduğunu düşünün.

İşte benim düşünce modelim:

Ödeme süreci üç adımdan oluşmaktadır:

- Ödeme Girişi

- Dönüşüm

- Ödeme Çıkışı

Bu iş akışında, örneğin, bu ödeme ne için? İşlem tamamlandıktan sonra, bunu deftere kaydetmeniz gerekir. İşlemi aldıktan sonra, fatura ile birleştirmeniz gerekir.

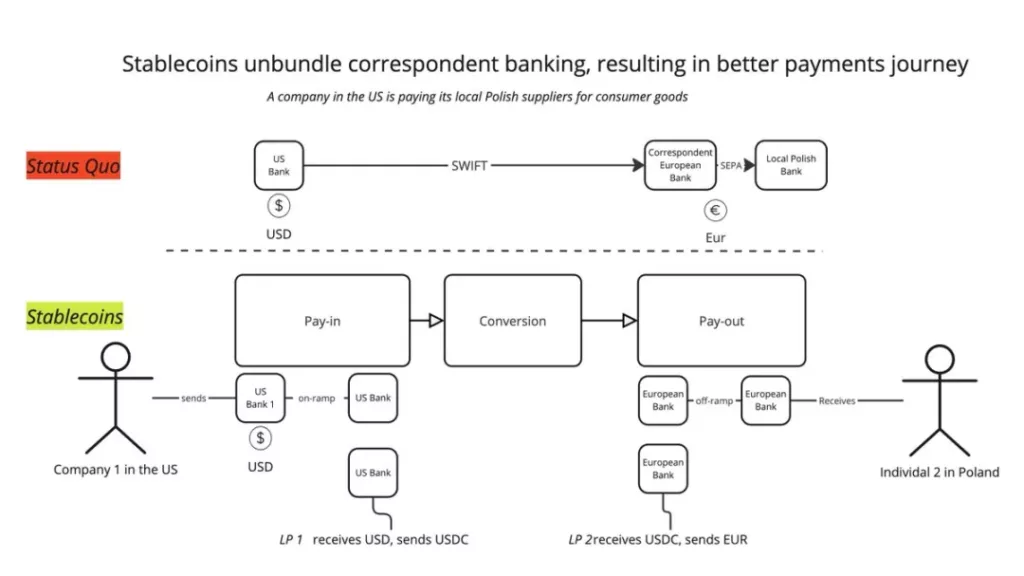

Şu anda sabit coinlerin çok belirgin bir faydası var: yeni bir dizi hizmet sağlayıcı aracılığıyla geleneksel muhabir bankacılık ağlarının yapısını bozmak. Artık tek bir SWIFT işlemine güvenmek yerine, bunu parçalara ayırabilirsiniz: Para Yatırma -> BaaS -> LPs Dönüştürme -> BaaS -> Para Çekme. Bu şekilde, her aşamada en iyi hizmetleri birleştirerek daha iyi bir kullanıcı deneyimi sağlayabilirsiniz.

Bu aynı zamanda @mgiampapa1, @will_beeson ve @bkohli’nin @rebankpodcast’te anlattığı şekilde.

Sınır Ötesi Ödeme Stablecoinlerin Tek Kullanım Alanı mı?

Hiç sanmıyorum.

Programlanabilir para konusunda hala kullanılmayan pek çok potansiyel var. “Eğer X ise, o zaman Y” mantığı ödeme iş akışı boyunca uygulanabilir ve makineler arasında değer aktarımını mümkün kılabilir.

Sentient_agi gibi şirketler büyük dil modellerinin (LLM) veri kaynaklarından her bir muhakeme çağrısı ile nasıl para kazanabilir?

Yönetmelik Üzerine

Düzenleyiciler stablecoinler? Bana göre en önemli şey müşterinizi anlamaktır (KYC).

Gördüğüm en belirgin mevzuat çatışmaları şunlardır:

- Sabit coinler Hizmet Olarak Bankacılığa (BaaS) benziyorsa, düzenleyiciler bunları BaaS ile aynı şekilde denetlemeli midir? Bu bir işlevsel eşdeğerlik meselesidir.

- Sabit coinlerin nakit para gibi anonim kalmasına izin verilmeli mi?

İlk senaryo gerçekleşirse, tüm stablecoin endüstrisi çökecek, piyasa değeri ve işlem hacmi yarıya inecektir. Bu da ABD Hazine tahvillerine (UST) yönelik önemli bir talep kaybına yol açacaktır.

İkinci senaryo mümkün, ancak mevcut işletmelerden ve statükodan yararlanan offshore bankalardan güçlü bir muhalefet bekliyorum.