Kripto Para Vergi Raporlaması için Maliyet Esası Nasıl Belirlenir?

Vergi amaçları doğrultusunda kripto para için maliyet esasının belirlenmesi, satın alma fiyatının, işlem ücretlerinin ve hard fork veya staking ödülleri gibi olayların dikkate alınmasını içerir.

1. Kripto Para Biriminin Maliyet Temeli Nedir?

Kripto para bağlamında, “maliyet esası” dijital varlık için ödenen ilk harcamayı ifade eder. Bu, kripto para biriminin satışı veya elden çıkarılması üzerine sermaye kazançları veya kayıpları hesaplanırken önemli bir husustur. Kripto para satışından elde edilen sermaye kazancı veya kaybı, satış fiyatı eksi maliyet esası olarak hesaplanır.

Maliyet esasının doğru bir şekilde raporlanması, vergilerin eksik veya fazla ödenmesine ve vergi makamlarının olası cezalarına neden olabilecek vergi sorunlarından kaçınmak için çok önemlidir. Dünya genelinde vergi makamlarının kripto para işlemlerine yönelik artan incelemeleri göz önüne alındığında, doğru raporlama daha önemli hale gelmiştir.

Amerika Birleşik Devletleri de dahil olmak üzere birçok yargı alanında, vergi makamları bireylerin kripto para birimi işlemlerini vergi amaçlı olarak raporlamalarını istemektedir. Maliyet esasının yanlış bildirilmesi para cezalarına ve denetimlere yol açabilir. Bu nedenle, yatırımcılar satın alma fiyatları, işlem tarihleri ve her türlü ek ücret dahil olmak üzere tüm kripto para işlemlerinin kapsamlı kayıtlarını tutmalıdır.

2. Kripto Para Maliyet Tabanını Hesaplamak için Yaygın Yöntemler

Kripto para için maliyet esasını hesaplamanın aşağıda özetlendiği gibi birkaç yöntemi vardır:

2.1 Spesifik Tanımlama

Özel tanımlama yöntemi, kripto para varlıklarının maliyet esasını hesaplamanın yaygın bir yoludur. Yatırımcılar bu yöntemi, her bir kripto para varlığının maliyet esasını ayrı ayrı belirlemek ve takip etmek için kullanabilir. Bir kripto varlığı satarken veya elden çıkarırken, yatırımcılar satılan birimleri ve bunların satın alma fiyatını tam olarak belirler.

Bu yöntem, satılan birimlerin özel satın alma fiyatını dikkate aldığı için maliyet esasının doğru hesaplanmasına olanak tanır. Bu, maliyet esasına ve elde tutma süresine göre hangi birimlerin satılacağını dikkatlice seçerek vergi sonuçlarını optimize etmek isteyen yatırımcılar için özellikle yararlıdır.

Bu yöntemin nasıl çalıştığını anlamak için varsayımsal bir örnek düşünün: Bir yatırımcı 1 Ocak 2023 tarihinde 30.000 $ karşılığında 1 Bitcoin ve 1 Mayıs 2023 tarihinde 50.000 $ karşılığında başka bir Bitcoin satın alır. Yatırımcı 1 Bitcoin satmaya karar verirse, maliyet esası olarak hangi belirli satın alımın kullanılacağını seçebilir.

Özel tanımlama yönteminin uygulanması, satın alma fiyatları, tarihleri ve ilgili ücretler dahil olmak üzere her bir kripto para birimi işleminin titizlikle kayıt altına alınmasını gerektirir. Maliyet esası raporlamasında en yüksek doğruluğu sağlama potansiyeline rağmen, diğer yöntemlere kıyasla uygulanması daha zor ve zaman alıcı olabilir.

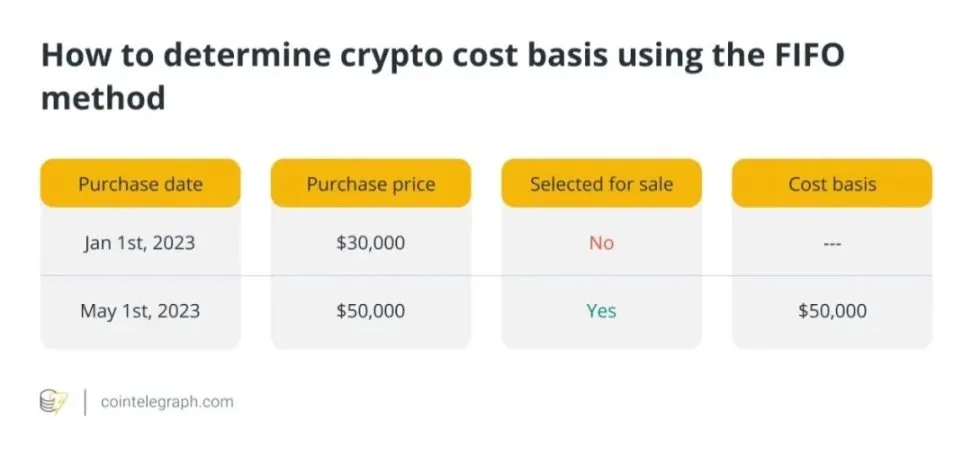

2.2 İlk Giren İlk Çıkar (FIFO)

Elde tutulan kripto para biriminin maliyet esasını hesaplamak için kullanılan bir diğer yaygın yöntem de “İlk Giren İlk Çıkar” (FIFO) yöntemidir. FIFO kapsamında, en erken satın alınan kripto para varlıklarının ilk satılanlar olduğu varsayılır. Bu yöntem, en uzun süredir elde tutulan kripto para biriminin satıldığını veya başka bir şekilde elden çıkarıldığını varsayar ve işlemlerin izlenmesini kolaylaştırır.

Bir yatırımcının 1 Ocak 2023’te 30.000 $’a 1 Bitcoin ve 1 Mayıs 2023’te 50.000 $’a başka bir Bitcoin satın aldığını varsayalım. 1 Bitcoin’i sattıklarında, en erken satın alma fiyatı (yani 30.000 $) otomatik olarak maliyet esası olarak kullanılır.

Uygulaması basit olsa da, FIFO bazı durumlarda daha yüksek vergi maliyetlerine yol açabilir, çünkü satın alma fiyatı daha düşük olan varlıkların önce satılmasına ve dolayısıyla sermaye kazançlarının artmasına neden olabilir.

Bu dezavantajına rağmen FIFO, basitliği nedeniyle birçok yatırımcı arasında popüler bir seçim olmaya devam etmekte ve aktif olarak kripto para ticareti yapmayan ve vergi hesaplamalarını basitleştirmek isteyenler tarafından tercih edilmektedir.

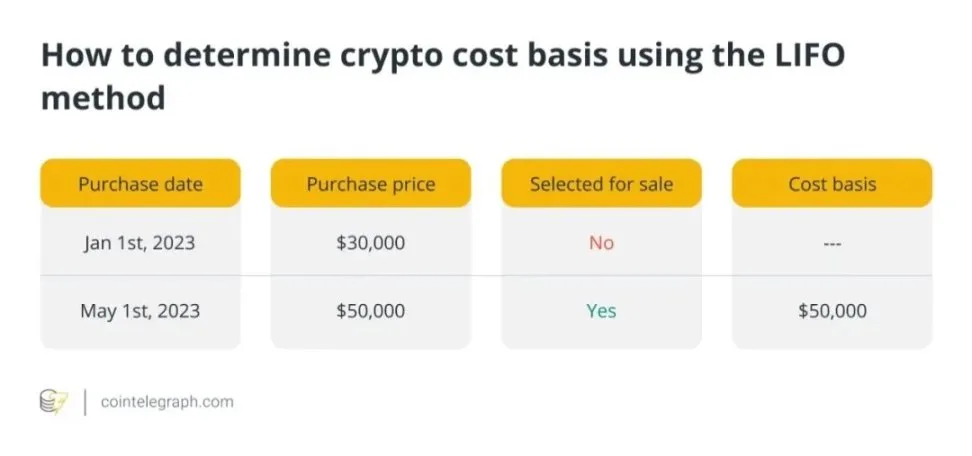

2.3 Son Giren İlk Çıkar (LIFO)

İlk Giren İlk Çıkar’ın (FIFO) aksine, “Son Giren İlk Çıkar” (LIFO), en son satın alınan kripto para varlıklarının ilk önce satıldığını ve maliyet esası olarak en son satın alma fiyatının kullanıldığını varsayar.

Bir yatırımcının 1 Ocak 2023’te 30.000 $’a 1 Bitcoin ve 1 Mayıs 2023’te 50.000 $’a başka bir Bitcoin satın aldığını varsayalım. 1 Bitcoin sattıklarında, en son satın alma fiyatı otomatik olarak maliyet esası olarak kullanılır.

LIFO belirli durumlarda, özellikle de fiyatlar yükseldiğinde faydalı olabilir. Yatırımcılar en son edindikleri varlıkları ilk olarak satarak sermaye kazançlarını en aza indirebilir ve sonuç olarak vergi yükümlülüklerini azaltabilirler. Ancak, en son edinilen varlıklar eski varlıklardan daha düşük bir maliyet esasına sahipse, LIFO daha yüksek vergilere neden olabilir.

LIFO, FIFO’ya kıyasla vergi avantajları sunabilse de kripto para vergi yükümlülüklerini belirlemek için daha az kullanılır. Bunun nedeni, LIFO’nun daha karmaşık olabilmesi ve daha kapsamlı kayıt tutmayı gerektirebilmesidir.

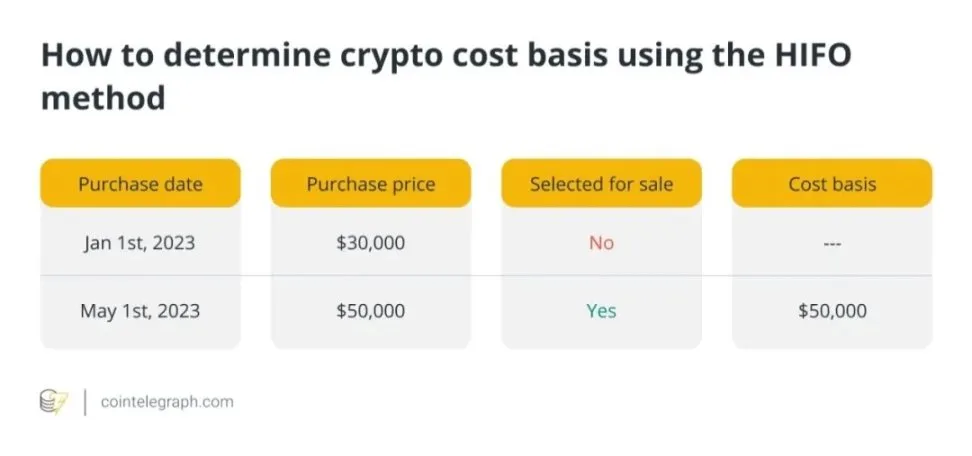

2.4 En Yüksek Giriş, İlk Çıkış (HIFO)

“En Yüksek Giriş, İlk Çıkış” (HIFO) yöntemi, kripto para varlıklarının vergi amaçlı maliyet esasının belirlenmesine yönelik stratejik bir yaklaşımdır. FIFO ve LIFO’nun aksine, en pahalı kripto para varlıklarının önce satıldığını varsayar.

Yatırımcılar önce en yüksek maliyet bedeline sahip varlıkları satarak stratejik olarak sermaye kazançlarını azaltabilir ve dolayısıyla vergi yükümlülüklerini düşürebilirler. Bu strateji özellikle fiyatlar yükseldiğinde ve satılan varlıklar yüksek maliyet esasına sahip olduğunda avantajlıdır.

HIFO’nun nasıl çalıştığını anlamak için şu örneği ele alalım: Bir yatırımcı 1 Ocak 2023’te 30.000 $’a 1 Bitcoin ve 1 Mayıs 2023’te 50.000 $’a başka bir Bitcoin satın alır. 1 Bitcoin sattıklarında, en yüksek satın alma fiyatı otomatik olarak maliyet esası olarak kullanılır.

HIFO sermaye kazancı vergilerini en aza indirebilirken, ayrıntılı kayıtlara duyulan ihtiyaç nedeniyle tüm yatırımcılar için uygun olmayabilir. Ayrıca, vergi makamları HIFO kullanımını inceleyebileceğinden, yatırımcılar hesaplamalarını desteklemek için uygun belgeleri sakladıklarından emin olmalıdır. Bu zorluklara rağmen HIFO, kripto para birimi vergi yükümlülüklerini azaltmak isteyen yatırımcılar tarafından benimsenebilir.

2.5 Ortalama Maliyet Esası (ACB)

Yatırımcılar bu tekniği kullanarak ellerindeki tüm kripto para birimlerinin ortalama fiyatını hesaplayabilirler. Bu ortalama fiyat daha sonra satılan kripto varlıklarının maliyet esasını belirlemek için kullanılır.

Bir yatırımcının biri 30.000 $ (1 Ocak 2023’te) ve diğeri 50.000 $ (1 Mayıs 2023’te) olmak üzere 2 Bitcoin satın aldığını varsayalım. Ortalama maliyet esası hesaplaması aşağıdaki gibi olacaktır:

Ortalama maliyet yöntemi, potansiyel vergi optimizasyonu ile basitlik arasında bir orta yol sunar. Aynı kripto para biriminin tüm varlıkları için ortalama fiyatın kullanılması, maliyet esası hesaplamalarını basitleştirebilir. Sık sık kripto para alıp satan ve kayıt tutma süreçlerini kolaylaştırmak isteyen yatırımcılar bu stratejiyi faydalı bulabilir.

Ortalama maliyet yöntemi, FIFO veya HIFO gibi yöntemlerle aynı vergi verimliliğini sunmasa da, yatırımcılar için popüler bir seçim olmaya devam etmektedir. Maliyet esası raporlamasında hala makul bir doğruluk sağlamakta ve vergi gerekliliklerine uygunluğun sağlanmasına yardımcı olmaktadır.

3. Doğru Maliyet Esası Hesaplaması için Gerekli Belgeler

Kripto paralarda, doğru maliyet esası değerlendirmesi için eksiksiz işlem kayıtları gereklidir. Yatırımcıların aşağıdaki verilerin ayrıntılı kayıtlarını tutmaları gerekir:

- Satın Alma Tarihi ve Saati: Kripto paranın satın alındığı tarih ve saat.

- Satın alma fiyatı: Kripto para birimini elde etmek için katlanılan maliyet.

- İşlem Ücretleri: Satın alma sırasında ödenen tüm ücretler (örn. gaz ücretleri).

- İşlem Türü: Alım, satım, takas veya başka bir işlem türü olup olmadığı.

- Cüzdan Adresi: İşlemde yer alan adresler.

- İşlem Kimliği: Her bir işleme atanan benzersiz tanımlayıcı.

Kayıt tutma, vergi yasalarına uyumu sağlamak ve sermaye kazancı hesaplamalarında hata veya tutarsızlık olasılığını azaltmak için vergi raporlaması açısından çok önemlidir. Ayrıca, kapsamlı kayıt tutma, yatırımcıların vergi makamlarından gelen denetimlere veya sorulara yeterli şekilde yanıt vermesine yardımcı olabilir.

4. Yargı Alanları Arasında Kripto Para Maliyet Esası Hesaplamasındaki Farklılıklar

Farklı ülkeler, yatırımcıların vergi yükümlülüklerini etkileyen kripto para biriminin maliyet esasını belirlemek için çeşitli yöntemler kullanmaktadır. Ortalama maliyet esası yönteminin değiştirilmiş bir şekli olan “Havuzlama” stratejisi, Birleşik Krallık’ta en yaygın kullanılan tekniktir. Bu stratejiyi kullanan yatırımcılar, vergilendirilebilir maliyet esasını belirlemek için elde tutulan tüm özdeş kripto paraların ortalama maliyetini hesaplar.

Kanada, vergi optimizasyonunu kolaylaştırmak için genellikle özel tanımlama yöntemini kullanır. Amerika Birleşik Devletleri spesifik tanımlamaya izin verir ancak varsayılan olarak FIFO yöntemini kullanma eğilimindedir.

Avustralya, özel tanımlama, FIFO ve bazı durumlarda ortalama maliyet esası yöntemi gibi çeşitli yöntemler kullanmaktadır. Bazı vergi düzenlemelerinin değişebileceğini unutmamak gerekir, bu nedenle yargı alanınıza özgü profesyonel tavsiye almak her zaman en güvenli yaklaşımdır.

5. Farklı Kripto Para İşlemleri Türleri için Maliyet Esasının Hesaplanması

Farklı kripto para birimi işlem türleri için maliyet esasının hesaplanması özel hususlar gerektirir:

5.1 Kripto Para Satın Alma

Kripto para birimi satın almak için ödenen tutar, maliyet esasını oluşturur. Buna kripto para biriminin fiyatı ve satın alma sırasında ödenen işlem ücretleri dahildir.

Örnek: Bir yatırımcı 1 Bitcoin satın almak için 10.000 $ öder ve 20 $ işlem ücreti öderse, toplam maliyet temeli 10.020 $ olur.

5.2 Kripto Para Satışı

Kripto para satışından elde edilen sermaye kazancı veya kaybı, satış fiyatından maliyet esasının çıkarılmasıyla hesaplanır. Kripto paranın ilk satın alma fiyatı ve satın alma sırasında ödenen işlem ücretleri maliyet esasını oluşturur.

Örnek: Bir yatırımcı 0,5 Bitcoin’i 7.000$’a satarsa, maliyet esası 6.020$ (artı 20$ işlem ücreti) ise, sermaye kazancı 980$ olur.

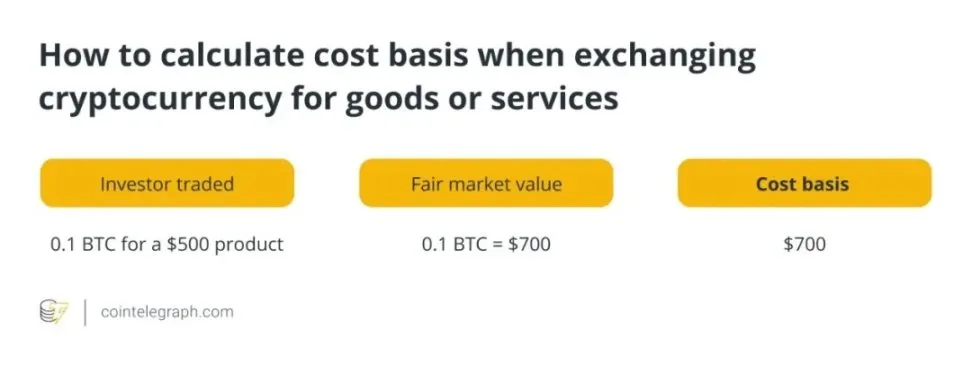

5.3 Kripto Paranın Mal veya Hizmetlerle Takas Edilmesi

Kripto paranın işlem sırasındaki adil piyasa değeri, mal veya hizmetlerle değiştirilmesi için maliyet esasıdır. İşlem sırasında kripto paranın dolar değerine göre belirlenir.

Örnek: Bir yatırımcı 0,1 Bitcoin’i 500 $ değerinde bir ürünle değiştirirse ve işlem sırasında 0,1 Bitcoin’in adil piyasa değeri 700 $ ise, işlemin maliyet esası 700 $’dır.

5.4 Kripto Paranın Gelir veya Hediye Olarak Alınması

Kripto paranın alındığı andaki adil piyasa değeri, kripto parayı hediye veya gelir olarak alırken maliyet esasıdır. Tipik olarak bu tutar, aşağıdakilerin dolar değerine göre belirlenir

makbuz anında kripto para birimi.

Örnek: Bir yatırımcı, adil piyasa değeri 1.300 $ olan 0,2 Bitcoin’i hediye olarak alırsa, hediye edilen Bitcoin için maliyet esası 1.300 $ olacaktır.

6. Maliyet Esası Hesaplaması için Çeşitli Kripto Para Olaylarının İşlenmesi

6.1 Sert Çatallar ve Hava Damlaları

Hard forks ve airdrop yoluyla alınan yeni kripto paranın maliyet esası genellikle 0 $ olarak kabul edilir. Ancak, yeni kripto para satıldığında veya başka bir şekilde elden çıkarıldığında sermaye kazancını veya kaybını belirlemek için kullanılacağından, kripto paranın alındığı andaki adil piyasa değerini takip etmek çok önemlidir.

Örnek: Eğer bir hard fork veya airdrop, bir yatırımcının her biri alındığı anda 100 $ adil piyasa değerine sahip 5 birim yeni kripto para almasıyla sonuçlanırsa, 500 $ yeni kripto para için maliyet esası olacaktır.

6.2 Staking ve Madencilik Ödülleri

staking ve madencilik genellikle kripto paranın alındığı günkü adil piyasa değeri üzerinden gelir olarak kaydedilir. Adil piyasa değeri, alınan kripto paranın maliyet esası haline gelir.

Örnek: Bir yatırımcı stake ödülü olarak 5 birim kripto para alırsa ve her bir birimin alındığı tarihte adil piyasa değeri 40 $ ise, stake kripto para için maliyet esası 200 $’dır.

6.3 Bir Kripto Para Biriminin Diğeriyle Değiştirilmesi

Değişim sırasında vazgeçilen kripto para biriminin adil piyasa değeri, değişim yoluyla alınan yeni kripto para biriminin maliyet esasını belirlemek için kullanılır. Bu adil piyasa değeri, yeni kripto para için maliyet esası haline gelir.

Örnek: Bir yatırımcı 2 Bitcoin’i 100 birim başka bir kripto para ile değiştirirse ve değişim sırasında 2 Bitcoin’in adil piyasa değeri 150.000 $ ise, yeni kripto para için maliyet esası 150.000 $’dır.

7. İşlem Ücretleri ve Diğer Giderler için Kripto Para Maliyet Tabanının Ayarlanması

Kripto para varlıklarının maliyet esası, işlem ücretleri ve diğer ilgili masraflar için ayarlanmalıdır. Bunu başarmanın bir yolu, işlem maliyetlerini maliyet esasına dahil etmektir. Örneğin, kripto para satın alırken, toplam maliyet esası, varlığın satın alma fiyatına ek olarak işlem sırasında ödenen tüm ücretleri içermelidir. Benzer şekilde, kripto para satışıyla ilgili her türlü işlem ücreti de elde edilen gelirden düşülmelidir.

Yatırımcılar işlem ücretlerinin yanı sıra borsa ücretlerini ve diğer masrafları da göz önünde bulundurmalıdır. Bu masrafların (işlemlerin gerçekleştirilmesi için kripto para borsaları tarafından alınan ücretler) toplam maliyet esası hesaplamasına dahil edilmesi çok önemlidir. Yatırımcılar, işlem ücretlerini ve diğer ilgili masrafları göz önünde bulundurarak, maliyet esası hesaplamalarının kripto varlıkların satın alınması ve elden çıkarılması için yapılan toplam yatırımı doğru bir şekilde yansıtmasını sağlayabilir.

8. Doğru Vergi Raporlaması için Kripto Vergi Yazılımını Kullanmanın Faydaları

Vergi raporlaması için kripto vergi yazılımı kullanmak çok sayıda avantaj sunar. İlk olarak, yatırımcılara zaman kazandırır ve sermaye kazançlarını ve kayıplarını otomatik olarak hesaplayarak vergi beyannamelerinde hata olasılığını azaltır. Bu platformlar cüzdanlar ve kripto para borsalarıyla kolayca entegre olabilir, işlem verilerini otomatik olarak içe aktarabilir ve vergi amaçları için kapsamlı raporlar oluşturabilir.

İkinci olarak, kripto vergi yazılımı, uygun maliyet esası tekniklerini kullanarak ve işlem ücretlerini ve diğer masrafları dikkate alarak vergi gerekliliklerine uyumu sağlar. Yatırımcılar, kripto para birimi işlemlerini yeterince açıklayarak vergi makamlarının denetim veya para cezası riskini azaltabilirler.

Bu platformlar ayrıca gerçek zamanlı vergi tahminleri sunarak yatırımcıların yıllık vergi yükümlülüklerini değerlendirmelerine ve kripto para birimleri hakkında bilinçli kararlar almalarına olanak tanır. Dahası, birçok kripto vergi yazılımı çözümü, yatırımcıların kazançlarını dengelemek için stratejik olarak varlık satmalarını ve böylece vergi sonuçlarını optimize etmelerini sağlayan vergi kaybı hasadı özellikleri sunar.