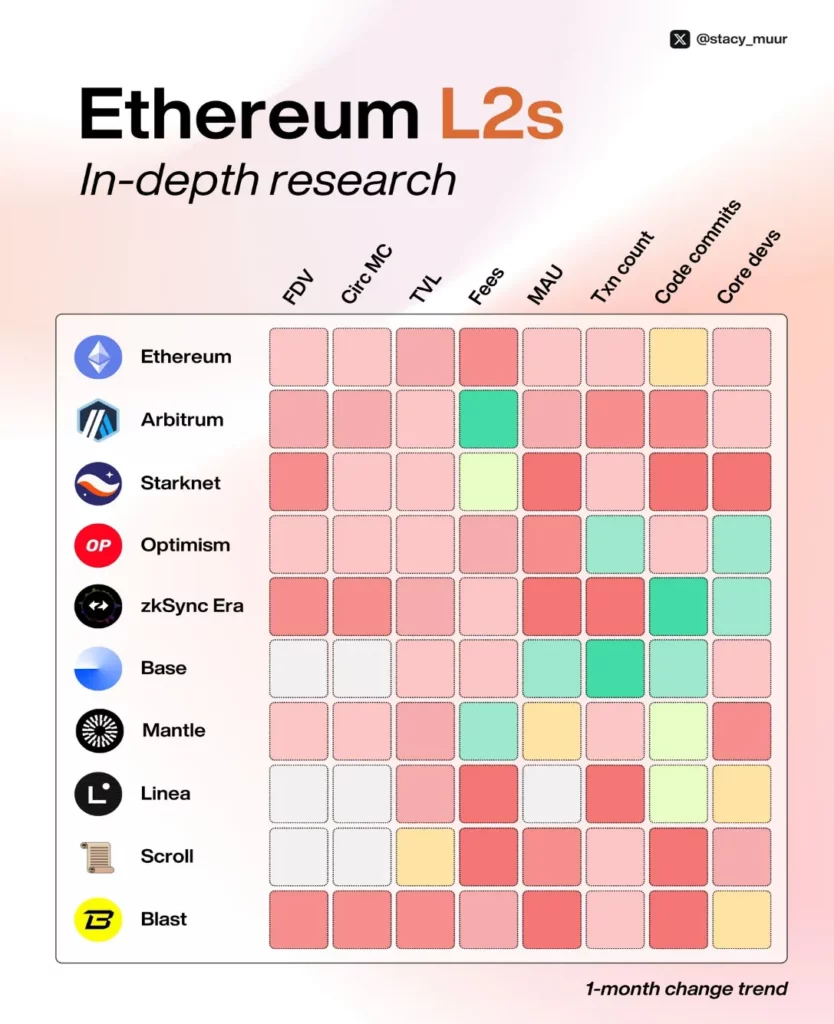

Ethereum L2’lerin Durumunu İncelemek için Altı Temel Metrik

Ayı piyasası, gerçek kullanıcıların nerede olduğunu ortaya çıkararak protokoller için nihai stres testi görevi görür. Bu makale, Ethereum Layer 2 (L2) çözümlerinin mevcut durumuna derinlemesine bir bakış sunmakta ve zincir içi veri görselleştirmeleriyle desteklenmektedir.

2023’ten bu yana Ethereum yeni L2 çözümlerinde bir artış gördü. L2Beat şu anda 74 L2’ler ve 30 L3s‘ü takip etmektedir. Bununla birlikte, yalnızca birkaç genel amaçlı Rollups, önemli TVL (Kilitlenen Toplam Değer) ve kullanıcı etkinliği çekerek ana akımın dikkatini çekmiştir. Bu analiz en büyük dokuz L2’ye odaklanmaktadır.

1. Piyasa Değeri: Dolaşımdaki ve Tamamen Seyreltilmiş Piyasa Değeri

L2’lerin çoğu şu anda milyarlarca Tam Seyreltilmiş Değerleme (FDV)‘e sahipken, dolaşımdaki piyasa değeri‘leri 1 milyar doların altında kalmaktadır. Bu da tokenlarının büyük bir kısmının henüz dolaşıma girmediğini göstermektedir.

Bunun tek istisnası, token arzının %52’sinin halihazırda açılmış olduğu ve dolaşımdaki piyasa değeri 1 milyar doları aşan tek L2 olan Mantle (@0xMantle)‘dir.

Yüksek FDV ve düşük dolaşımdaki arz arasındaki bu eşitsizlik, son zamanlarda yapılan birçok airdrop’un kullanıcı beklentilerini karşılayamamasının bir nedenidir. Mevcut değerlerin tahmin edilmesi, gelecekteki potansiyel düşüş eğilimlerini çevreleyen belirsizlikle birlikte zordur.

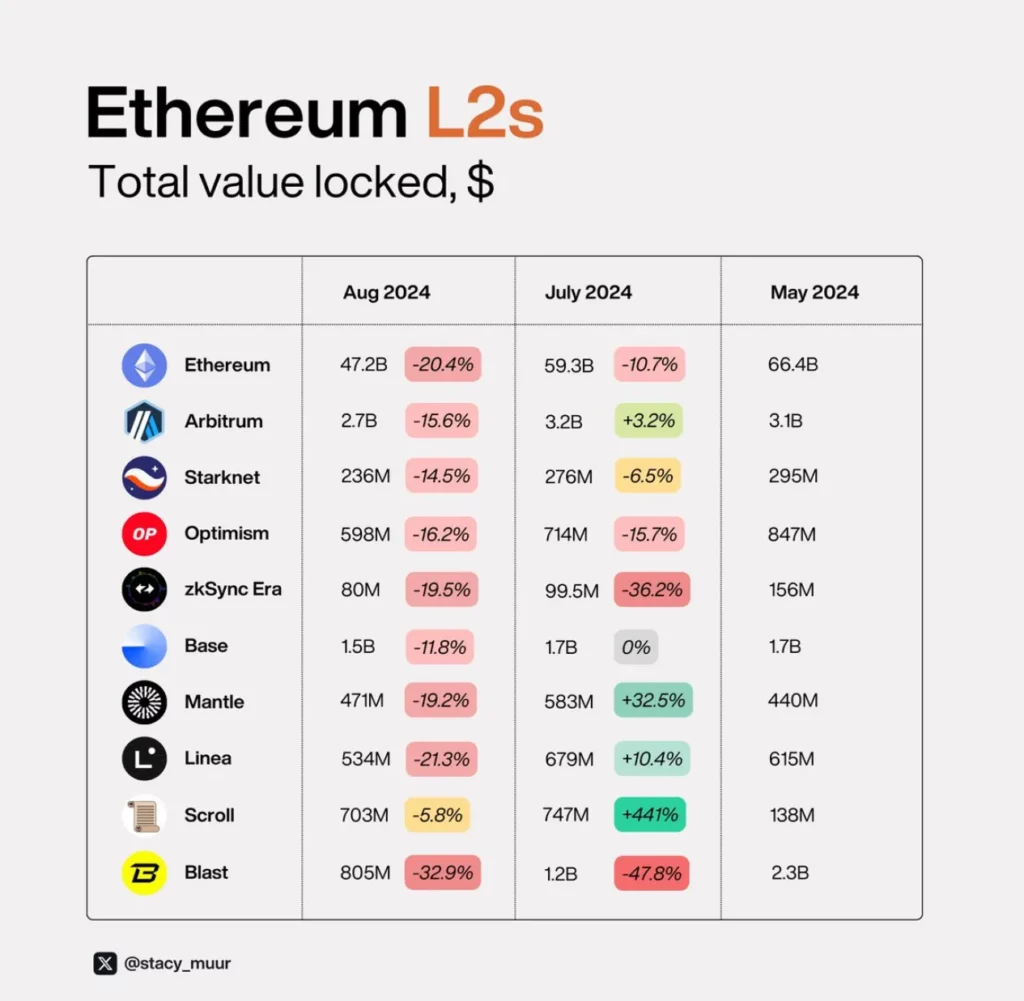

2. Kilitlenen Toplam Değer (TVL)

TVL açısından bakıldığında, Scroll (@Scroll_ZKP), Linea (@LineaBuild) ve Mantle (@0xMantle) gibi devam eden teşvik programlarına sahip olanlar hariç çoğu zincir zor bir yaz geçirmiştir.

Ancak Linea‘in hava atma programı yaklaşık bir yıldır devam ediyor ve Scroll’un gibi daha yeni girişimlere kıyasla toplumun ilgisi azaldı.

Ayı piyasası sırasında, zkSync (@zksync) ve Blast (@blast) en ağır darbeyi aldı. Her iki zincir de bu yıl token ihraç ederek likiditenin daha cazip platformlara taşınmasına yol açtı.

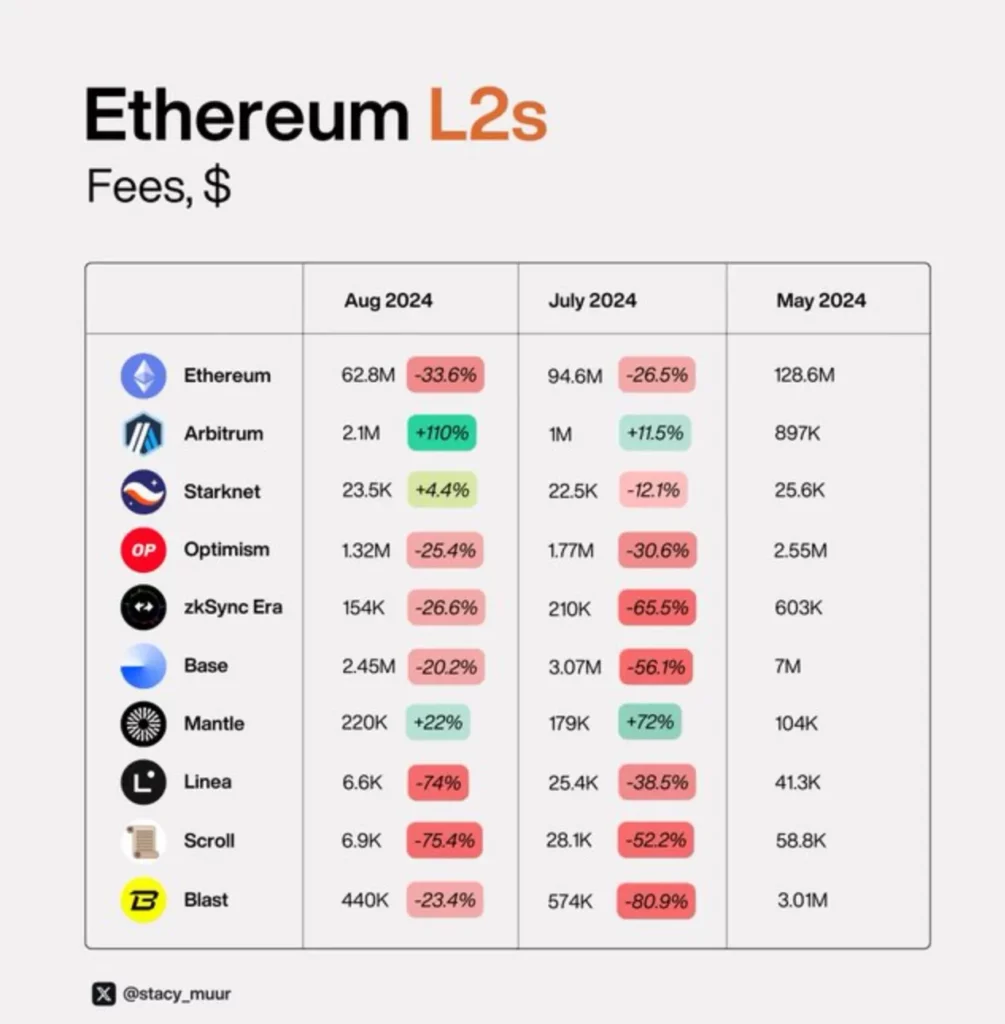

3. Ücretler ve İşlem Faaliyetleri

Dencun yükseltmesi‘den bu yana, veri kullanılabilirliği (DA) artık Ethereum ekonomisi üzerinde önemli bir etkiye sahip değildir ve hem Ethereum hem de L2’lerdeki ücretleri etkilemektedir. Bu durum, ücret dinamikleri ile işlem faaliyeti arasındaki ilişkinin incelenmesini elzem kılmaktadır.

Spekülatif talep ve Ethereum L2’lerde yeni memecoin lansmanlar için tercih edilen platform olması nedeniyle, Taban (@base) sürekli artan işlem hacmiyle güçlü bir büyüme göstermiştir.

Buna karşılık, Linea‘in devam eden teşviklerine rağmen, zkSync ve şaşırtıcı bir şekilde Linea düşük performans göstermiştir.

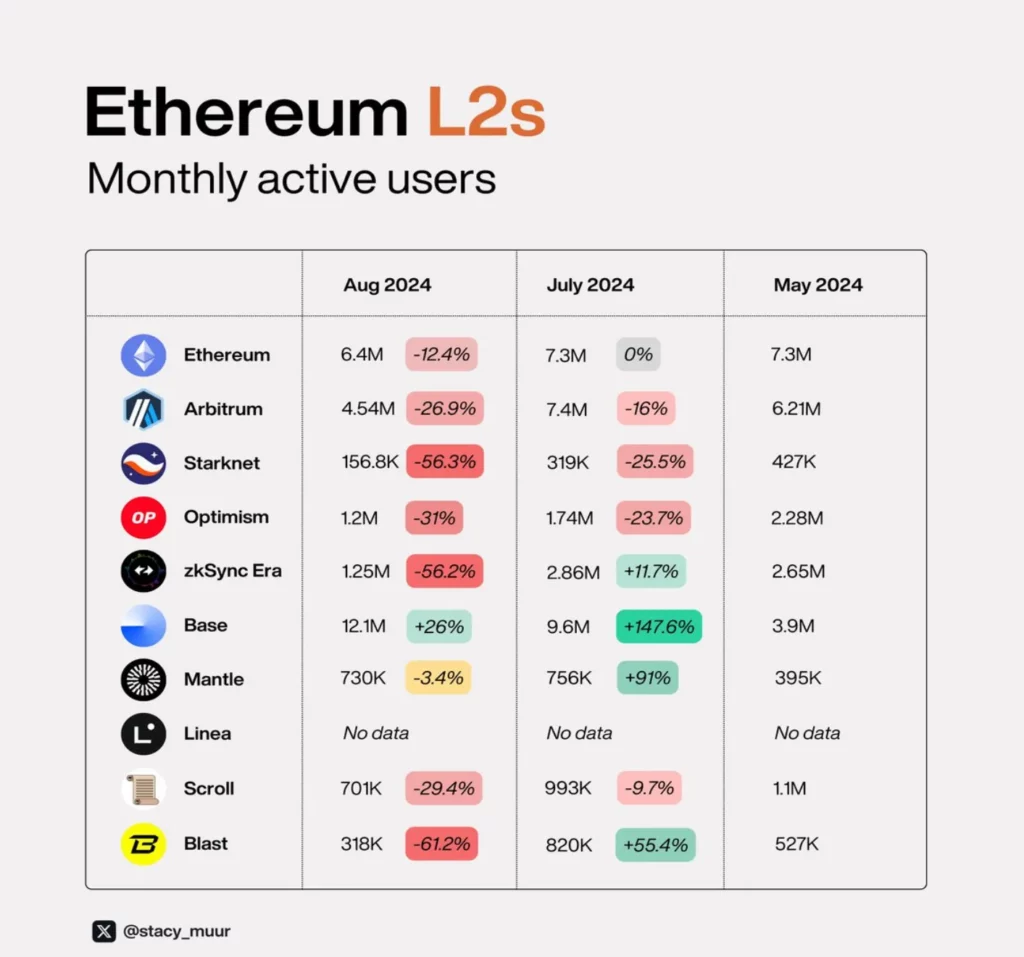

4. Aylık Aktif Kullanıcı Sayısı (MAU)

MAU dinamikleri L2 zincirlerinde kullanıcı kalıcılığının önemli bir göstergesidir ve benzer eğilimleri ortaya koymaktadır. Mantle (@0xMantle) ve Taban (@base) en iyi performansı gösterirken Starknet (@StarknetFndn), zkSync (@zksync) ve Blast (@blast) geride kalmıştır.

MAU verileri FDV ile karşılaştırıldığında, Starknet‘in Arbitrum, İyimserlik ve hatta zkSync‘e kıyasla önemli ölçüde aşırı değerli olduğu açıktır.

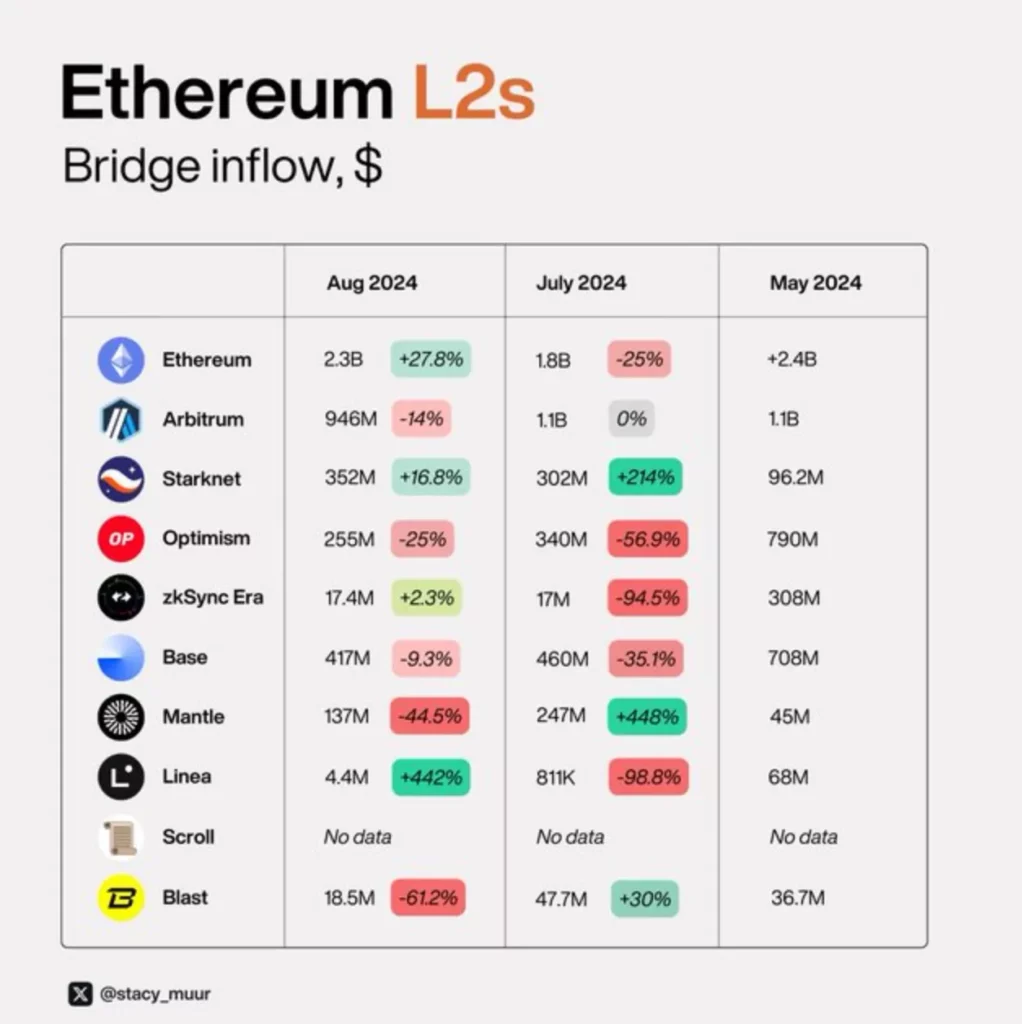

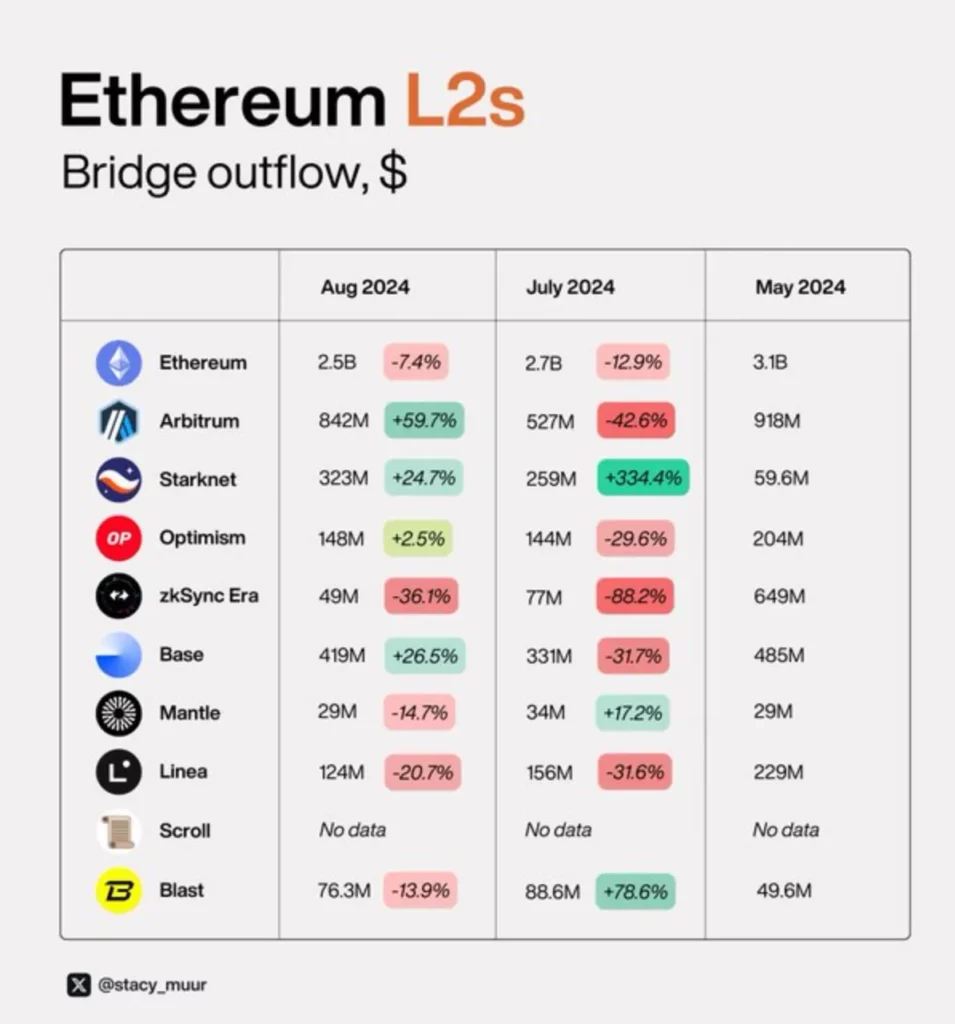

5. Köprü Giriş ve Çıkışları

Bir zincire giren ve çıkan varlıkların akışını ölçen net köprü akışı, yeni kullanıcı ve sermaye girişlerini değerlendirmek için önemli bir metriktir. L2’ler arasında Arbitrum (@Arbitrum), Starknet (@StarknetFndn), İyimserlik (@Optimism), Taban (@base) ve Mantle (@0xMantle) pozitif net akışa sahipken, Mantle giriş ve çıkışlar arasındaki en büyük farkı göstermektedir.

Buna karşılık, Linea (@LineaBuild), zkSync (@zksync) ve Blast (@blast) negatif net akışlar göstermiştir.

Buradaki en şaşırtıcı durum Blast (@blast)‘dir ve şu anda 300 çekirdek geliştirici‘den fazlasına sahiptir (çoğu L2’de tipik olarak 30-50 vardır). Bu büyük ekip aynı zamanda önemli miktarda kod gönderiyor. Tam olarak ne üzerinde çalışıyorlar? Şimdiye kadar hiçbir ayrıntı açıklanmadı.