İlan Ücretleri Üzerine Tartışma: “Gizli Ücretler” Bir Gerçek mi?

Borsa kotasyon ücretleriyle ilgili tartışmalar, özellikle Moonrock Capital CEO’su Simon’ın fahiş kotasyon ücretleriyle ilgili bir şikâyet yayınlamasının ardından alevlendi. Bu durum, sektördeki kilit kanaat önderleri (KOL) arasında hararetli bir tartışmaya yol açarak bu ücretlerin gerçekten var olup olmadığı, hangi gizli ücretlerin söz konusu olabileceği ve borsaların nasıl kâr ettiği sorularını gündeme getirdi. Sektörün karanlık köşelerinde, açıklanmamış çok sayıda işlem gerçekleşiyor olabilir. Tartışmanın içine dalalım ve perde arkasında neler olduğunu ortaya çıkaralım.

Fahiş İlan Ücreti Tartışması

Yüksek listeleme ücretlerine ilişkin tartışma ilk ortaya çıktığından bu yana büyük ilgi gördü. Coinbase’in listeleme ücretleriyle ilgili suçlamaları hızla reddeden Sonic Labs’in kurucu ortağı Andre Cronje’den gelen kayda değer yanıtlarla birlikte, sektörden birçok isim konuya ağırlık verdi.

TRON’un kurucusu Justin Sun da Binance’in tokenleri için herhangi bir listeleme ücreti talep etmediğini, ancak Coinbase’in bir zamanlar 500 milyon TRX (yaklaşık 80 milyon $) istediğini ve performansı artırmak için Coinbase Custody’ye 250 milyon $ BTC yatırılmasını şart koştuğunu belirtti.

Conflux COO’su Zhang Yuanjie de söz alarak Binance’in Conflux’un CFX tokenı için herhangi bir listeleme ücreti talep etmediğini belirtti. Ancak Binance, token’ın düşük performansı nedeniyle 150.000 USD’lik depozitoya el koyarak bir ceza uygulamıştır. Conflux’un 5 milyon CFX tokenından oluşan teminatı, ağın güvenli olduğu tespit edildikten sonra iade edildi.

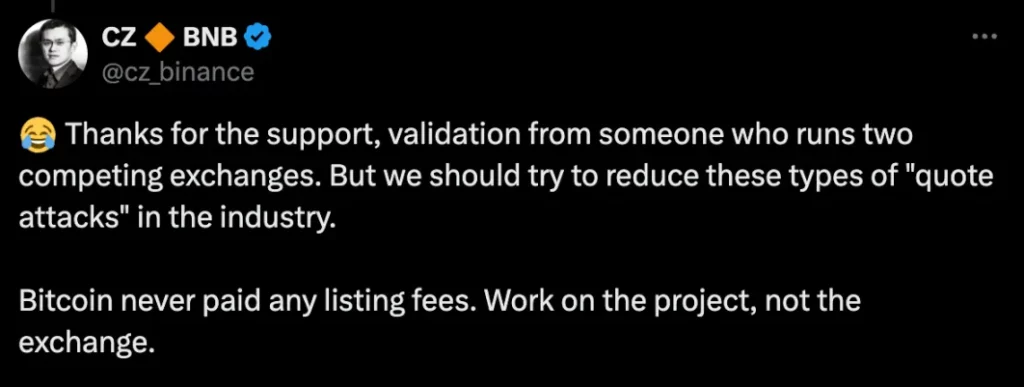

Binance hızlı bir şekilde yanıt verdi ve CEO Changpeng Zhao (CZ) Bitcoin’in hiçbir zaman listeleme ücreti ödemediğini açıkladı. Zhao, projelerin listelendikleri borsalara değil tokenlarının kalitesine odaklanmaları gerektiğini vurguladı.

Gizli İlan Ücretleri Nelerdir?

Eylül ayında Binance’ten He Yi, listeleme ücretleriyle ilgili artan endişelere değinerek Binance’in yapılandırılmış ve titiz bir süreç dahilinde faaliyet gösterdiğini açıkladı. Bu süreç dört aşamadan oluşmaktadır: iş geliştirme, araştırma ekipleri, komite incelemesi ve uygunluk kontrolleri. Listeleme sürecinde içeriden bilgi ticareti ya da bilgi sızıntısı şüphesi bulunmamaktadır.

Binance, token tahsisi veya sabit coin şeklinde doğrudan bir “rüşvet” olmadığını belirtse de, proje ekiplerinin token dağıtımlarının bir kısmını (yaklaşık %5) Binance’in Launchpool’una tahsis etmeleri gerekmektedir ve bireysel kullanıcılar için ayrılmış herhangi bir özel airdrop bulunmamaktadır. Bilinen bu ücretlerin yanı sıra Conflux davası, proje ekiplerinin token fiyat istikrarını sağlamak için önemli bir teminat yatırması gerektiğini, aksi takdirde bu teminatın kaybedilme riskiyle karşı karşıya kalacağını vurgulamıştır.

Bazıları, depozito gerekliliğinin ve airdrop tahsislerinin, buzdağının görünen kısmına benzer şekilde, yüzeyin altında gizlenen “listeleme ücretlerini” yapılandırmanın farklı yolları olduğunu savunuyor. Diğerleri ise bunların gizli ücretler değil, kullanıcıları ödüllendirmeye yönelik meşru teşvikler olduğunu savunuyor.

Merkezi Borsaların Gizli Endişeleri

Kripto endüstrisi gizli köşelerle doludur ve borsalar tarafından elde edilen kazançlı gelirler, tüm işlemlerde şeffaflığı garanti etmeyi zorlaştırır.

Borsalar olağan alım satım ücretleri ve faiz gelirlerinin ötesinde, kullanıcı hesaplarında kalan daha küçük, alım satıma konu olmayan varlıkların yanı sıra arbitraj ve defter dışı işlemlerden de kâr elde etmektedir. Uyumlu olmayan bazı borsalar, piyasa koşullarını kâr amacıyla istismar etmek için “spoofing” (fiyatları manipüle etmek için sahte emirler verme), “veri manipülasyonu” ve “news dumping” gibi kötü niyetli uygulamalara bile başvurmaktadır.

Geleneksel merkezi borsalarda, proje ekipleri, piyasa yapıcılar ve borsalar arasındaki çıkar çatışmaları genellikle perakende yatırımcılar tarafından görülmez. Bu şeffaflık eksikliği, perakende yatırımcıların dezavantajlı olduğu bir dengesizliğe yol açmaktadır.

Örneğin, GameStop (GME) olayı sırasında Robinhood alım satım platformu alım ve satımları kısıtlayarak hisse senedi fiyatlarını daha büyük yatırımcıların yararına manipüle etmiştir. Bu tür eylemler münferit değildir ve adil piyasa işleyişi için tehdit oluşturmaktadır, zira perakende tüccarlar genellikle borsaların kâr arayışı stratejilerinin çapraz ateşinde kalmaktadır.

Negatif İlan Geri Dönüş Oranları

Tokenları listelemenin nihai amacı, ister perakende yatırımcılar, ister borsalar ya da proje ekipleri için olsun, kârlılıktır. Ancak, listelemelerden elde edilen mevcut getiri oranları sıkıntılı bir tablo çizmektedir.

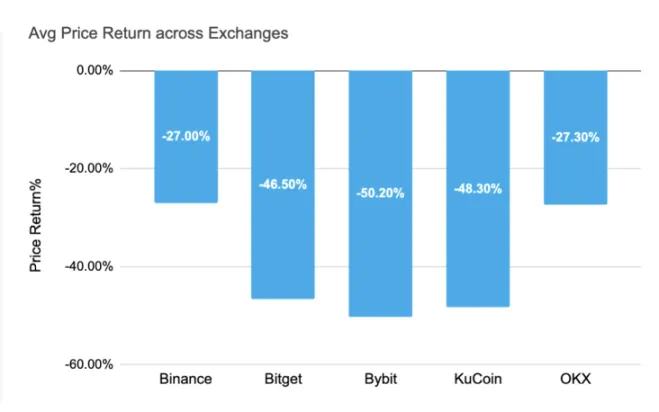

2024 yılında şu ana kadar, büyük borsalarda yeni listelenen tokenlerin ortalama getirisi negatif olmuştur. Bybit’in ortalama getirisi -%50,20’lik bir düşüşle en çok düşen borsa olurken, onu -%48,30 ile KuCoin ve -%46,50 ile Bitget takip etti. Binance ve OKX bile sırasıyla -%27,00 ve -%27,30 negatif getiri elde etti. Bu kötü performans, “gizli listeleme ücretlerine” odaklanmanın en acil endişe kaynağı olmayabileceğini göstermektedir. Bunun yerine, sektörün odak noktası, listelenen tokenların gerçek fiyat istikrarına ve uzun vadeli gelişimine kaymalıdır.

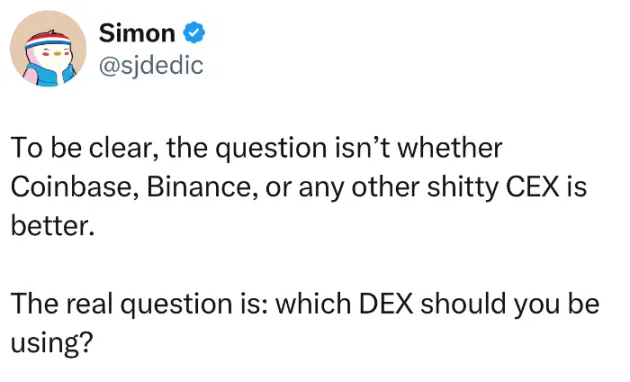

Bu negatif getiri oranları göz önüne alındığında, sektörün gizli olsun ya da olmasın yüksek ücretlere olan bağımlılığının devam etmesi gelecekteki büyümeyi sınırlayabilir ve uzun vadeli sürdürülebilirliği engelleyebilir. Fahiş listeleme ücretleri konusunu ortaya çıkaran Simon’ın belirttiği gibi, asıl soru Coinbase, Binance veya diğerleri gibi borsaların daha iyi veya daha kötü olup olmadığı değil, hangi merkezi olmayan borsanın (DEX) ileriye dönük olarak kullanmak için.

Merkezi Borsalar için Önümüzdeki Yol

Kotasyon ücretlerine ilişkin tartışma, merkezi borsalarla ilgili daha geniş bir sorunu vurgulamaktadır. Piyasanın önemli oyuncuları olmaya devam etseler de, uygulamaları genellikle şeffaflıktan yoksundur ve yatırımcıları opak ve bazen sömürücü bir ortamda gezinmek zorunda bırakırlar. Bu durum sektörün adaleti, hesap verebilirliği ve uzun vadeli büyümeyi sağlamak üzere nasıl evrilebileceğine dair önemli soruları gündeme getirmektedir.

Piyasa olgunlaştıkça, ücret yapılarını yeniden düşünmeleri ve daha şeffaf, kullanıcı dostu modeller benimsemeleri için borsalar üzerinde artan bir baskı olabilir. Merkeziyetsiz finans (DeFi) ve merkeziyetsiz borsalara olan ilginin artmasıyla birlikte bu platformlar, adalete ve topluluk odaklı büyümeye daha fazla odaklanan potansiyel bir alternatif sunabilir.

Sonuç olarak, gizli listeleme ücretlerine ilişkin tartışma buzdağının sadece görünen kısmıdır ve kripto endüstrisi bu sistemik sorunları ele almak için gelişmeye devam etmelidir. Çözümün merkezi olmayan platformlara doğru bir geçişte mi yoksa merkezi borsaların yeniden yapılandırılmasında mı yattığını göreceğiz.