في الأساطير الإغريقية، صنع إيكاروس ووالده ديدالوس أجنحة مصنوعة من الريش والشمع للهروب من متاهة الملك مينوس. وقد حذر ديدالوس ابنه من أن الطيران على ارتفاع منخفض جداً سيبلل الجناحين وأن الطيران عالياً جداً سيؤدي إلى ذوبان الشمع بالشمس.

تجاهل إيكاروس نصيحة والده، وحلق إلى أعلى متحمسًا بالطيران، إلا أن جناحيه ذابا من حرارة الشمس، مما أدى إلى سقوطه في البحر. والمغزى من هذه القصة هو أن الغطرسة المفرطة غالبًا ما تؤدي إلى الفشل.

يتكشف سيناريو مماثل في دورة العملات الرقمية الحالية. فعلى غرار Icarus، تنجذب العديد من مشاريع العملات الرقمية إلى جاذبية التقييمات المتضخمة. تقع كل من إيكاروس وهذه المشاريع ضحية لوعود غير مستدامة وتقييمات مبالغ فيها، مما يؤدي إلى سقوطها في نهاية المطاف.

سبب شهرة FDV

تساهم عدة عوامل في انتشار التقييمات المخففة بالكامل (FDV) في مجال العملات الرقمية:

- تحيز التثبيت: يقود هذا التحيز المعرفي صانعي القرار إلى بناء أحكامهم على نقطة مرجعية أولية. فإذا كان مؤسسو المشروع يعتقدون أن قيمة مشروعهم تساوي مليار دولار، فقد يطلقونه بقيمة 10 مليارات دولار، مما يخلق تصورًا راسخًا للقيمة في السوق. حتى لو انخفض سعر الرمز المميز بنسبة 90%، فإنه لا يزال يعتبر ضمن النطاق المتوقع.

- تقييمات رأس المال المخاطر (VC): أدى تدفق تمويل رأس المال الجريء في 2021-2022 إلى تضخم تقييمات السوق الخاصة. دخل أصحاب رأس المال المغامر بتقييمات عالية، لكن السوق العامة غالبًا ما رفضت هذه الأرقام. ولتجنب إطلاق التوكنات بأقل من تقييم الجولة الأخيرة، سعت المشروعات إلى الحصول على قيمة أجنبية مباشرة أعلى عند الإطلاق العام للعملة الرمزية.

- الحوافز والخزانة: يوفر مبلغ 10 مليارات دولار أمريكي للمشروع الموارد اللازمة لجذب أفضل المواهب، وتقديم منح النظام البيئي، والشراكة مع مشاريع أخرى باستخدام هذه “الثروة الورقية” لدفع عجلة النمو.

- توزيع العرض: أدت الإجراءات الصارمة التنظيمية، لا سيما من هيئة الأوراق المالية والبورصات، إلى زيادة صعوبة توزيع العملات الرمزية على المجتمعات. وتكافح عمليات الإنزال الطائر وآليات الحوافز من أجل تخصيص أجزاء كبيرة من المعروض من العملات الرمزية في وقت مبكر، وهو ما لا يزال يمثل عقبة رئيسية في هذه الصناعة.

- التداول خارج البورصة والتحوط: في حين أن العمليات واسعة النطاق معقدة، فإن التقييمات المتضخمة يمكن أن تؤدي إلى خصومات التداول خارج البورصة أو التحوط لسحب الأموال.

- وهم النجاح: هناك ميل نفسي لربط التقييمات الأعلى بالنجاح. فالقيمة السوقية العادلة الأعلى تخلق “وهم النجاح”، مما يجذب المزيد من المشاركين.

تدفع هذه العوامل مجتمعةً اتجاه انخفاض العرض المتداول وارتفاع القيمة السوقية الأجنبية المباشرة في مشاريع العملات الرقمية.

كيف يحدث ارتفاع القيمة السوقية الأجنبية المباشرة

إذا قمت بإنشاء رمز مميز، لنقل على سبيل المثال الرمز المميز A مع عرض 1 مليار، وقمت بإقرانه مع 1 USDC على مجموعة Uniswap، وسعرها الفني هو 1 دولار، مما يؤدي إلى قيمة أجنبية مباشرة تبلغ مليار دولار. ومع ذلك، فإن هذا التقييم مصطنع بحت؛ فالقيمة الحقيقية للعملة الرمزية لا تزال ضئيلة.

ينطبق هذا المبدأ أيضًا على العملات الرقمية ذات القيمة السوقية العالية، حيث لا يتم تداول سوى جزء صغير من إجمالي المعروض. بعد الإنزال الجوي الأولي، يتم الاحتفاظ بالعرض المتبقي من قبل صانعي السوق وكبار المستثمرين الذين يمكنهم التأثير على السعر. وبالتالي، حتى رأس المال الصغير يمكن أن ينتج عنه مليار دولار من عملة FDV.

مساوئ ارتفاع قيمة العملة الأجنبية المباشرة

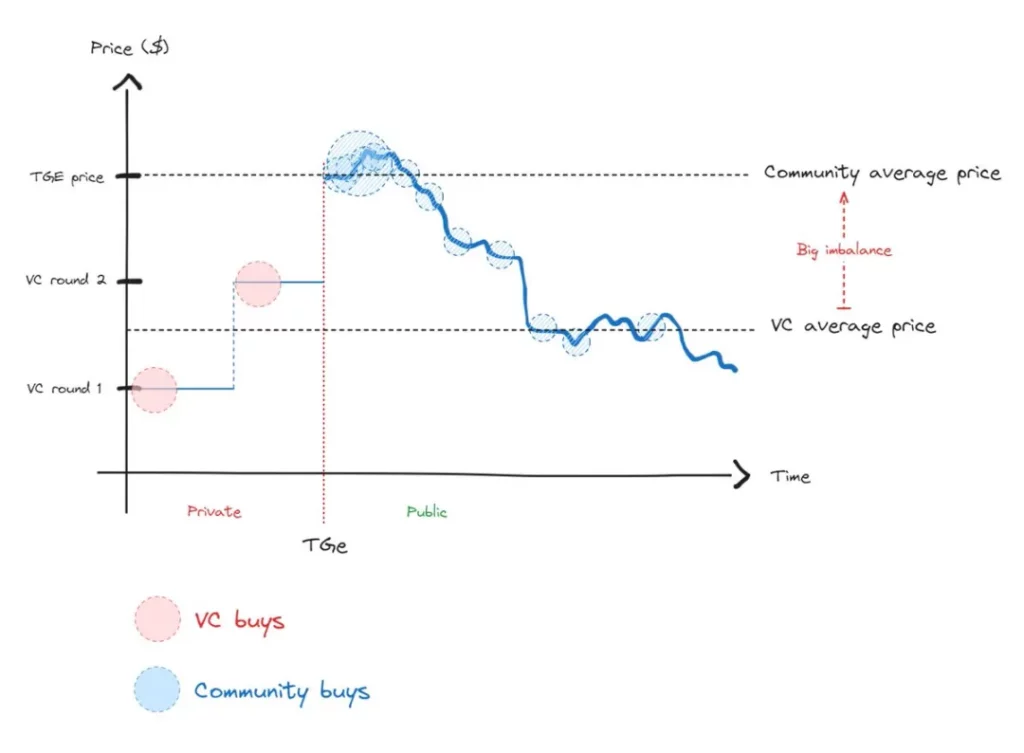

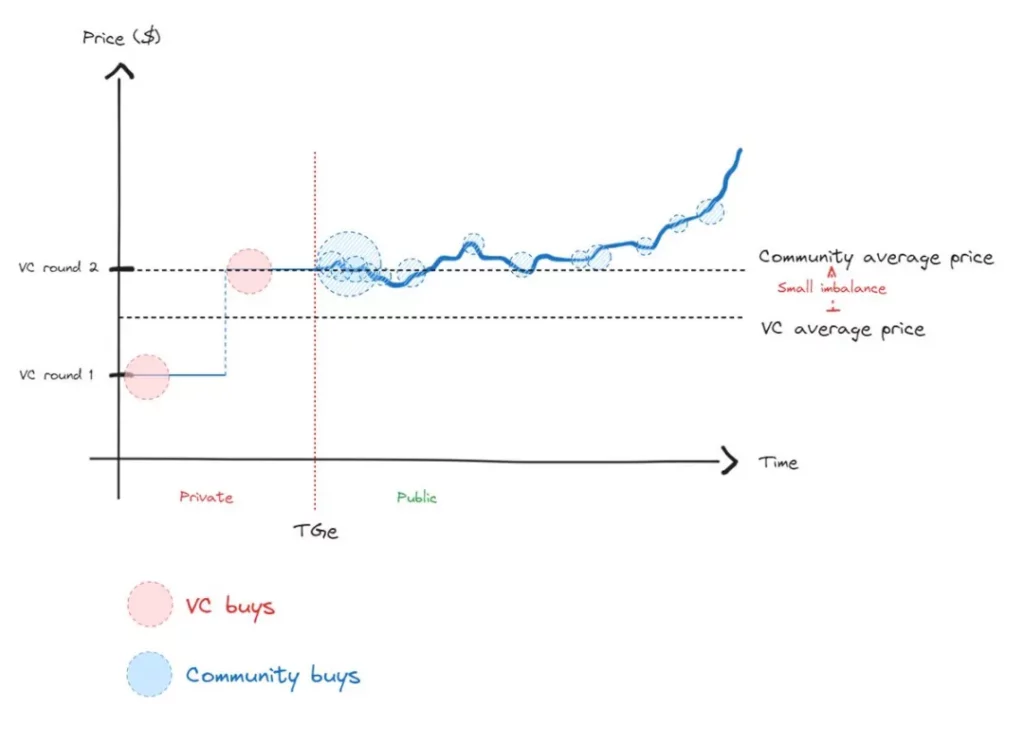

يؤدي ارتفاع قيمة القيمة السوقية الأجنبية المباشرة إلى اختلال كبير في التوازن بين مشتري التوكنات في حدث توليد التوكنات (TGE) والمستثمرين من القطاع الخاص، مما يؤدي إلى استمرار التوترات حتى يحدث انعكاس متوسط.

غالبًا ما يجد مشترو TGE أنفسهم في خسارة مباشرة بعد الشراء، في حين أن أصحاب رؤوس الأموال المغامرة يتحفزون للبيع بمجرد فتح الرموز المميزة الخاصة بهم. يؤدي هذا النمط، بمجرد إدراك المشترين في المجتمع إلى عدم الاهتمام، مما يفسر سبب قلة الحماس للعملات البديلة الجديدة في الآونة الأخيرة.

سيكون السيناريو الأكثر صحة هو السيناريو الذي يكون فيه التفاوت في الأسعار بين أعضاء المجتمع وأصحاب رؤوس الأموال المغامرة أقل، مما يسمح باكتشاف حقيقي للأسعار.

في السوق الفعالة، يعد اكتشاف الأسعار أمرًا ضروريًا. فبينما يمكن التلاعب بالأسعار مؤقتًا، فإنها ستعود حتمًا إلى قيمتها الحقيقية. ومع ذلك، فإن هذا الاعتماد على المسار يعني أن رحلة العودة إلى التوازن يمكن أن تكون طويلة وأكثر إيلامًا من البدء من حالة متوازنة.

الوجبات الجاهزة

من أسطورة إيكاروس، أحد الدروس المهمة هو تجنب التحليق على مستوى منخفض للغاية. فكما كان من الممكن أن يؤدي التحليق على ارتفاع منخفض للغاية إلى إضعاف جناحيه، فإن إطلاق عملة رمزية بسعر أقل من قيمتها الحقيقية يمكن أن يعيق إمكانات نموها.

فقد يردع الشركاء ويجعل من الصعب الاحتفاظ بالمواهب ويقلل من فرص النجاح. إن الانتظار حتى ينضج المشروع قبل إطلاق الرمز المميز لا يقل أهمية عن تجنب القيمة السوقية العالية، كما أن الانتظار حتى ينضج المشروع قبل إطلاق الرمز المميز لا يقل أهمية عن تجنب القيمة السوقية العالية، بل قد يؤدي إلى زيادة القيمة السوقية.

النقاط الرئيسية

- FDV ليس وسيلة للتحايل: تجنب إطلاق التوكنات بتقييم FDV مبالغ فيه. مثل إيكاروس، فإن محاولة التلاعب باللعبة بتقييمات مصطنعة يمكن أن تأتي بنتائج عكسية على المدى الطويل. بالنسبة للمستثمرين ذوي السيولة، غالبًا ما يُنظر إلى الرموز المميزة ذات القيمة السوقية الأجنبية المباشرة المرتفعة على أنها علامة حمراء – فهم يميلون إلى تجنب أو حتى بيع الأصول المتضخمة بشكل مبالغ فيه.

- جمع أموال رأس المال الجريء بحكمة: قم بجمع رأس المال عند الضرورة فقط، وقم بمواءمته مع استراتيجية النمو الخاصة بك. اختر شركات رأس المال المخاطر بناءً على إمكانات الشراكة لديها، وليس فقط أعلى تقييم. تجنب ضغوط التقييمات غير المستدامة.

- لا تطلق الرموز قبل الأوان: تأكد من وجود إشارات واضحة لملاءمة المنتج للسوق (PMF) قبل إطلاق العملة الرمزية. لا تطلق فقط من أجل القيمة السوقية العادلة المرتفعة في الأسواق الخاصة.

- توزيع التوكنات: لتمكين اكتشاف الأسعار بشكل فعال، قم بزيادة العرض المتداول عند الإطلاق. واستهداف نسبة 20% إلى 50% من إجمالي المعروض، بدلاً من 5% فقط. ومع ذلك، قد تجعل التحديات التنظيمية الحالية من الصعب تحقيق هذا الهدف.

- التعامل مع صناديق السيولة: تلعب صناديق السيولة دورًا حاسمًا في اكتشاف الأسعار بعد فريق الخبراء الاستثماريين، حيث أنها تتحمل مخاطر المشروع بعد إطلاقه – وليس صناديق رأس المال المخاطر. وتعد مشاركتها ضرورية من أجل سوق متوازنة ومستدامة.

من خلال معالجة مشكلات ارتفاع القيمة السوقية الأجنبية المباشرة، يمكن لمشاريع العملات الرقمية أن تتجنب مصير إيكاروس وأن تنشئ أنظمة بيئية أكثر استدامة لتحقيق النجاح على المدى الطويل.

-

-

-

-

-

-

-

-