V řecké mytologii si Ikarus a jeho otec Daidalos vyrobili křídla z peří a vosku, aby unikli z labyrintu krále Mínose. Daidalos svého syna varoval: příliš nízký let by křídla namočil a příliš vysoký let by způsobil, že by slunce vosk roztavilo.

Ikarus nedbal otcovy rady a vznesl se vzhůru, nadšený letem, jen aby se mu křídla roztavila slunečním žárem a on spadl do moře. Poučení z tohoto příběhu je, že přílišná arogance často vede k neúspěchu.

Podobný scénář se odehrává i v současném cyklu kryptoměn. Stejně jako Ikarus, i mnoho kryptoprojektů se nechává zlákat lákadlem nadsazených ocenění. Jak Icarus, tak tyto projekty se stávají obětí neudržitelných slibů a přehnaných ocenění, což vede k jejich konečnému pádu.

Proč je FDV oblíbená

K převaze plně zředěných ocenění (Fully Diluted Valuations, FDV) v kryptografickém prostoru přispívá několik faktorů:

- Předpojatost při ukotvení: Toto kognitivní zkreslení vede rozhodovatele k tomu, že své úsudky zakládají na výchozím referenčním bodě. Pokud zakladatelé projektu věří, že jejich podnik má hodnotu 1 miliardy dolarů, mohou jej zahájit s FDV 10 miliard dolarů, čímž si vytvoří ukotvené vnímání hodnoty na trhu. I když cena tokenu klesne o 90 %, stále ji považují za hodnotu v rámci svého očekávání.

- Oceňování rizikového kapitálu (VC): Příliv financování rizikovým kapitálem v letech 2021-2022 vedl k nadsazeným oceněním na soukromém trhu. VC vstupovaly s vysokými oceněními, ale veřejný trh tyto hodnoty často odmítal. Aby se projekty vyhnuly uvedení tokenů pod oceněním posledního kola, usilovaly při veřejném uvedení tokenu o vyšší FDV.

- Pobídky a státní pokladna: FDV v hodnotě 10 miliard dolarů poskytuje projektu prostředky k přilákání špičkových talentů, nabídce ekosystémových grantů a partnerství s dalšími projekty tím, že využívá toto „papírové bohatství“ k podpoře růstu.

- Distribuce dodávek: Regulační zásahy, zejména ze strany Komise pro cenné papíry a burzy, ztížily distribuci žetonů do komunit. Airdropy a motivační mechanismy se snaží alokovat významnou část nabídky tokenů již na počátku, což zůstává klíčovou překážkou v tomto odvětví.

- OTC obchodování a zajištění: Zatímco rozsáhlé operace jsou složité, nadhodnocené ocenění může vést k mimoburzovním obchodním slevám nebo k zajištění za účelem vyplacení peněz.

- Iluze úspěchu: Existuje psychologická tendence spojovat vyšší ocenění s úspěchem. Vyšší FDV vytváří „iluzi úspěchu“ a přitahuje více účastníků.

Tyto faktory společně určují trend nízké nabídky v oběhu, ale vysoké FDV v krypto projektech.

Jak dochází k vysoké FDV

Pokud vytvoříte token, řekněme Token A s nabídkou 1 miliardy, a spárujete jej s 1 USDC na Uniswap pool, jeho technická cena je 1 USD, což vede k FDV ve výši 1 miliardy USD. Toto ocenění je však čistě umělé; skutečná hodnota tokenu je stále minimální.

Tento princip platí i pro tokeny s vysokou hodnotou FDV, kde je v oběhu jen malá část celkové nabídky. Po počátečním airdropu je zbývající nabídka v držení tvůrců trhu a velkých investorů, kteří mohou ovlivňovat cenu. I malý kapitál tak může vyústit v 1 miliardu dolarů FDV.

Nevýhody vysoké FDV

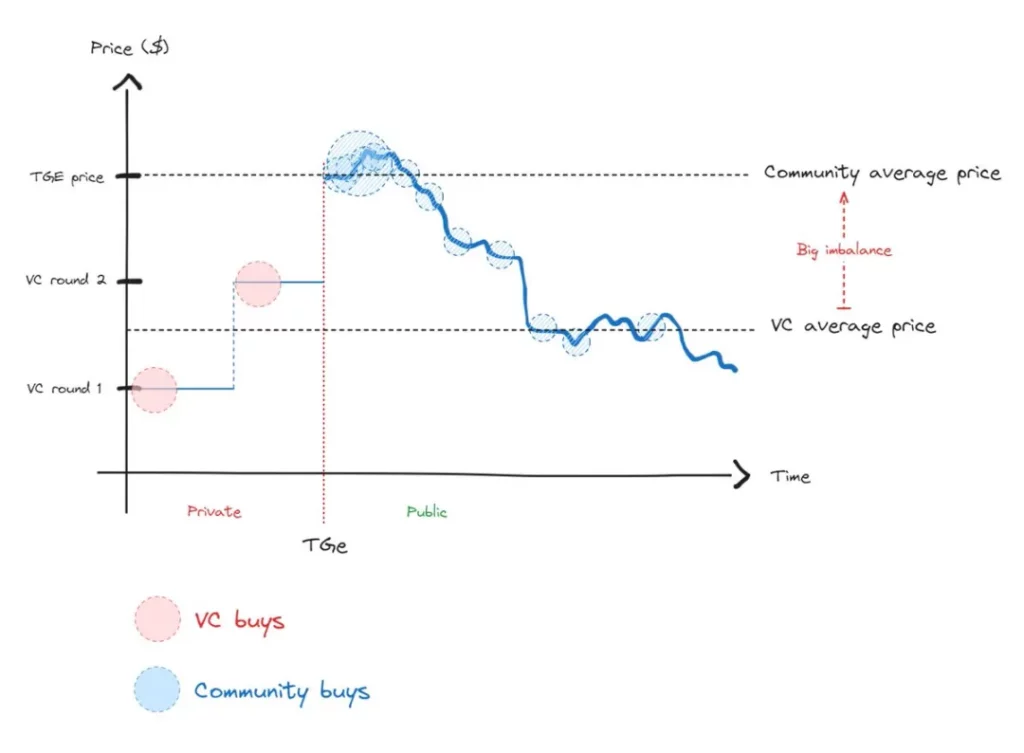

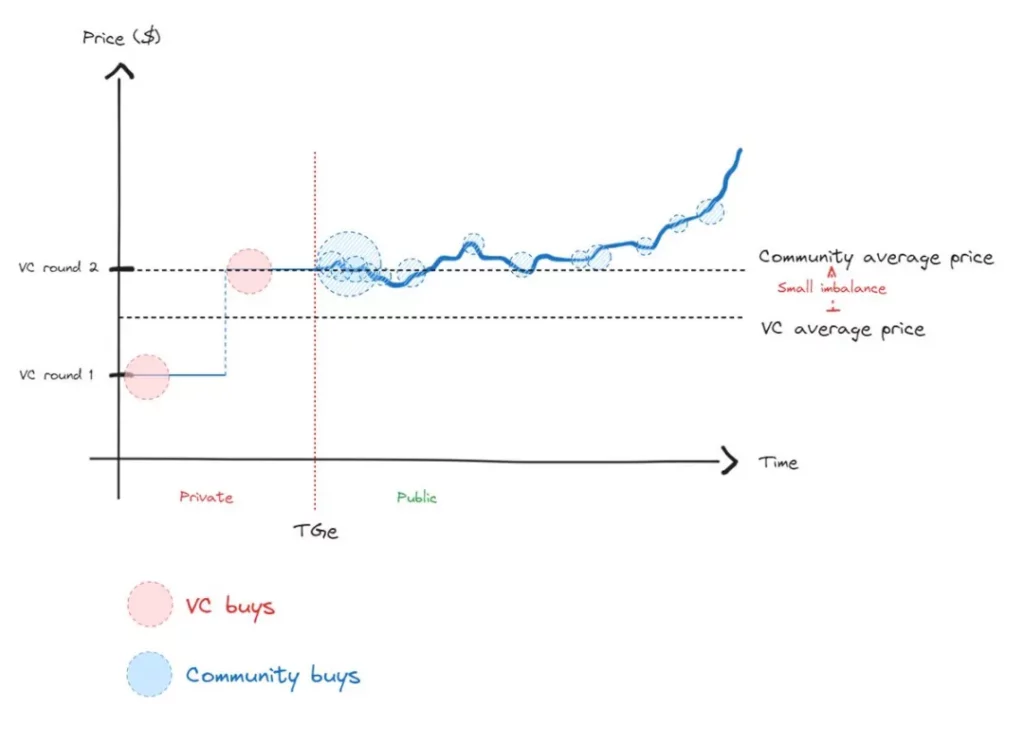

Vysoká FDV vytváří značnou nerovnováhu mezi kupci tokenů na Token Generation Event (TGE) a soukromými investory, což vede k přetrvávajícímu napětí, dokud nedojde k návratu k průměru.

Kupující TGE se často ocitají ve ztrátě ihned po nákupu, zatímco rizikoví investoři jsou motivováni k prodeji, jakmile se jejich tokeny odemknou. Tento vzorec, jakmile jej kupující z komunity rozpoznají, vede k nezájmu, což vysvětluje, proč v poslední době chybí nadšení pro nové altcoiny.

Zdravější scénář by byl takový, kdy by cenové rozdíly mezi členy komunity a rizikovými fondy byly menší, což by umožnilo skutečné zjišťování cen.

Na efektivním trhu je určování cen nezbytné. I když mohou být ceny dočasně manipulovány, nevyhnutelně se vrátí ke své skutečné hodnotě. Tato závislost na cestě však znamená, že cesta zpět k rovnováze může být delší a bolestivější, než když se začíná od rovnovážného stavu.

Výstupy

Z mýtu o Ikarovi vyplývá jedno zásadní ponaučení: nelétat příliš nízko. Stejně jako mu příliš nízký let mohl zničit křídla, může uvedení tokenu na trh za podhodnocenou cenu omezit jeho růstový potenciál.

Může to odradit partnery, ztížit udržení talentů a snížit šance na úspěch. Počkat, až bude projekt před uvedením tokenu na trh zralý, je stejně důležité jako vyhnout se vysoké FDV.

Klíčové body

- FDV není trik: Vyvarujte se uvádění žetonů s nadsazenou hodnotou FDV. Stejně jako u Ikara se může snaha manipulovat hru umělým oceňováním v dlouhodobém horizontu vymstít. Pro likvidní investory jsou tokeny s vysokým FDV často vnímány jako červená vlajka – mají tendenci se nadsazeným aktivům vyhýbat nebo je dokonce shortovat.

- Moudré získávání prostředků z fondů rizikového kapitálu: Kapitál získávejte jen v nezbytných případech a přizpůsobte jej své růstové strategii. Vybírejte si rizikové fondy na základě jejich partnerského potenciálu, nikoli pouze na základě nejvyššího ocenění. Vyhněte se tlaku neudržitelného ocenění.

- Nespouštějte tokeny předčasně: Před uvedením tokenu na trh se ujistěte, že existují jasné signály o vhodnosti produktu pro trh (PMF). Nespouštějte tokeny výhradně kvůli vysoké FDV na soukromých trzích.

- Distribuce žetonů: Aby bylo možné efektivně zjišťovat ceny, maximalizujte nabídku v oběhu při uvedení na trh. Usilujte o 20 % až 50 % celkové nabídky, nikoli pouze o 5 %. Současné regulační problémy však mohou dosažení tohoto cíle ztížit.

- Spolupráce s fondy likvidity: Likviditní fondy hrají zásadní roli při určování cen po TGE, protože po spuštění projektu přebírají riziko projektu – nikoli fondy rizikového kapitálu. Jejich zapojení je nezbytné pro vyvážený a udržitelný trh.

Řešením problémů vysokého FDV se kryptografické projekty mohou vyhnout osudu Ikara a vytvořit udržitelnější ekosystémy pro dlouhodobý úspěch.

-

-

-

-

-

-

-

-