Během uplynulého desetiletí se kryptoměny proměnily z technologického experimentu v mainstreamový finanční nástroj. Platební systémy Web3 poháněné technologií blockchain nabízejí transparentnost, bezpečnost a neměnnost transakcí. Tyto systémy jsou stále častěji integrovány do platforem elektronického obchodování, systémů pro prodejní místa a peer-to-peer platebních aplikací, čímž se kryptoměny stávají dostupnějšími v každodenním životě.

Do roku 2023 dosáhl trh s platbami přes web3 hodnoty 1,2 miliardy dolarů a očekává se, že v letech 2024 až 2032 poroste složenou roční mírou růstu (CAGR) o více než 15 %. Předpokládá se, že platby Web3 se stanou významným pilířem digitální ekonomiky a přinesou do globálního finančního ekosystému nové příležitosti a výzvy, podobně jako tradiční platební systémy.

Současná platební infrastruktura Web3

Dnešní platební infrastruktura Web3 zjednodušila tradiční platební procesy tím, že snížila počet zúčastněných stran. Transakce obvykle vyžaduje pouze tři účastníky: plátce, příjemce a blockchain (jako prostředníka).

Vzhledem k tomu, že blockchain není vědomá entita, lze tvrdit, že se na něm podílejí pouze dva aktivní účastníci, což nabízí výhody v rychlosti i nákladech. Všechny platební protokoly Web3 se opírají o stejnou základní infrastrukturu, i když konkrétní implementace se mohou mírně lišit.

Protokoly jako Sphere Pay a Loopcrypto.xyz se vyznačují tím, že umožňují podnikům bezproblémovou integraci platebních funkcí Web3 a nabízejí jedinečné funkce, které budou popsány níže.

Co je PayFi?

Jako decentralizované finance (DeFi) se spojuje s platebními systémy, vznikl nový model nazvaný PayFi. PayFi vytváří finanční trh soustředěný kolem časové hodnoty peněz. Nabízí způsob, jak využít budoucí finanční prostředky pro současné potřeby – něco, co tradiční finance nemohou poskytnout.

PayFi se skládá z několika platebních forem, jako jsou:

- Platební žetony představující tokenizované výnosy amerických státních dluhopisů nebo stablecoiny generující výnosy.

- DeFi Lending k financování reálných aktiv (RWA), což generuje výnosy v řetězci pro reálné platební scénáře.

- Platební systémy nové generace Web3, které se bezproblémově integrují s protokoly DeFi.

- Tradiční platební logika založená na blockchainu, jehož cílem je vytvořit komplexní platební rámec Web3.

Ukázkovým příkladem PayFi v praxi je Ondo Finance, protokol, který tokenizuje americké státní dluhopisy, aby umožnil většímu počtu lidí přístup k finančním produktům institucionální úrovně. Ondo Finance přináší na blockchain nízkorizikové, stabilní výnosy a škálovatelné finanční produkty – například americké státní dluhopisy a fondy peněžního trhu – a umožňuje držitelům stablecoinů dosahovat výnosů ze svých aktiv.

Společnost Ondo Finance nabízí dva klíčové produkty: OUSG a USDY. OUSG je tokenizovaný fond amerických státních dluhopisů, zatímco USDY je stablecoin generující výnosy, který je krytý krátkodobými americkými státními dluhopisy. K srpnu 2024 měly tyto produkty celkovou uzamčenou hodnotu (TVL) 556 milionů USD.

Prostřednictvím USDY mohou držitelé nejen oceňovat svá aktiva v dolarech, ale také získávat výnosy, což přidává platebním tokenům praktickou užitečnost a urychluje růst PayFi ve Web3.

Fascinující inovace v oblasti plateb přes Web3

Níže uvádíme několik zajímavých a méně známých inovací v oblasti plateb přes Web3, s výjimkou kryptokaret a ramp.

Karrier One (Platby x DePIN)

Integrace plateb s DePIN (Decentralized Physical Infrastructure Networks) má praktické využití v telekomunikačních sítích.

Karrier One je decentralizovaná síť na úrovni operátora, která obsahuje platební funkce a DePIN. Funguje prostřednictvím tří modulů: telekomunikační infrastruktury, technologie blockchain a číslovacího systému Karrier (KNS).

Díky spolupráci s globálními poskytovateli telekomunikačních služeb nabízí Karrier One bezproblémové globální komunikační pokrytí a jeho správu řídí Karrier DAO, což umožňuje držitelům tokenů podílet se na rozhodování.

Prostřednictvím KNS mohou uživatelé propojit své peněženky Web3 přímo se svými telefonními čísly, což jim umožní účastnit se aktivit DeFi a usnadní hladký průběh plateb. Se 7,1 miliardy uživatelů mobilních telefonů na celém světě představují telekomunikační sítě Web3 obrovský růstový potenciál.

Společnost Huma Finance

Huma Finance je úvěrový protokol, který umožňuje půjčky na základě příjmů. Spojuje dlužníky s globálními investory v řetězci a umožňuje jim zajistit půjčky proti budoucím příjmům.

Protokol zahrnuje standardní úvěrové nástroje a decentralizované signalizační a hodnotící agenty, kteří posuzují zdroje příjmů, hodnotí úvěry a řídí průběžná rizika.

V srpnu 2024 získala společnost Huma půjčky ve výši téměř 900 milionů dolarů, přičemž 883 milionů dolarů bylo úspěšně splaceno a míra nesplácení činila 0 %.

Sphere Pay

Sphere nabízí rozhraní API speciálně navržené pro platby v digitálních měnách, které uživatelům poskytuje bezproblémové prostředí, jež je propojuje se stablecoiny, a tím urychluje přijetí plateb přes Web3.

Sphere nabízí obchodníkům přizpůsobitelná nebo hotová front-endová řešení pro snadnou integraci a různé cenové modely, které vyhovují různým potřebám produktů nebo služeb.

Sphere si neúčtuje žádné poplatky za software a bere si fixní poplatek 0,3 % za transakci, takže je ideální pro malé podniky s malým objemem transakcí nebo začínající firmy s nízkými počátečními náklady.

Loopcrypto.xyz

Loop je platební infrastruktura Web3, která pomáhá firmám zefektivnit nebo automatizovat inkaso a platby. Díky automatizovaným platebním funkcím Loop zvyšuje provozní efektivitu a snižuje odliv zákazníků.

Platforma podporuje všechny tokeny ERC-20 a umožňuje vypořádání buď v kryptoměně, nebo ve fiat měně, což zjednodušuje finanční operace firem.

Smyčka se snadno integruje, což snižuje překážky pro podniky, které přijímají kryptografické služby. Spolupracuje také se špičkovými platformami, jako jsou Stripe, Zapier a Xero, a umožňuje tak podnikům začlenit krypto platby do svých stávajících systémů pro správu financí bez nutnosti zásadních úprav systému.

Orbita

Orbita je decentralizovaný platební protokol 1. vrstvy vyvíjený v ekosystému Cosmos. Ačkoli ještě nespustil svůj testnet, tým pravděpodobně stále píše dokumentaci a whitepaper.

Očekává se, že mezi klíčové funkce Orbity budou patřit přímé nevratné platby, vratné platby, decentralizované předplatné a integrace elektronického obchodu.

Jako protokol zaměřený na platby na vrstvě 1 představuje novou hranici v platebním průmyslu a mohl by přinést zajímavý vývoj v této oblasti.

Údaje o trhu a aktualizace

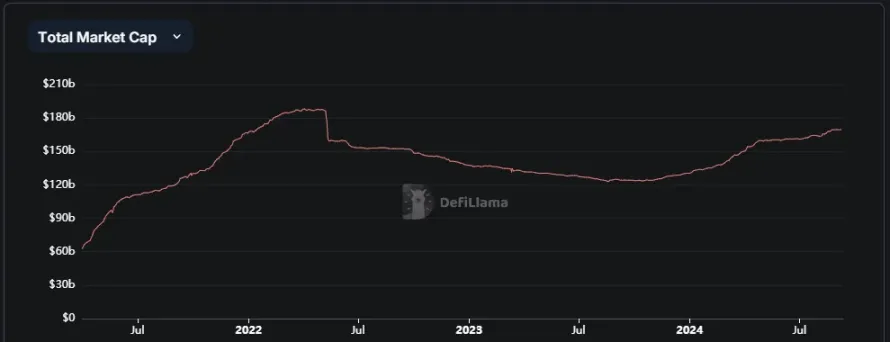

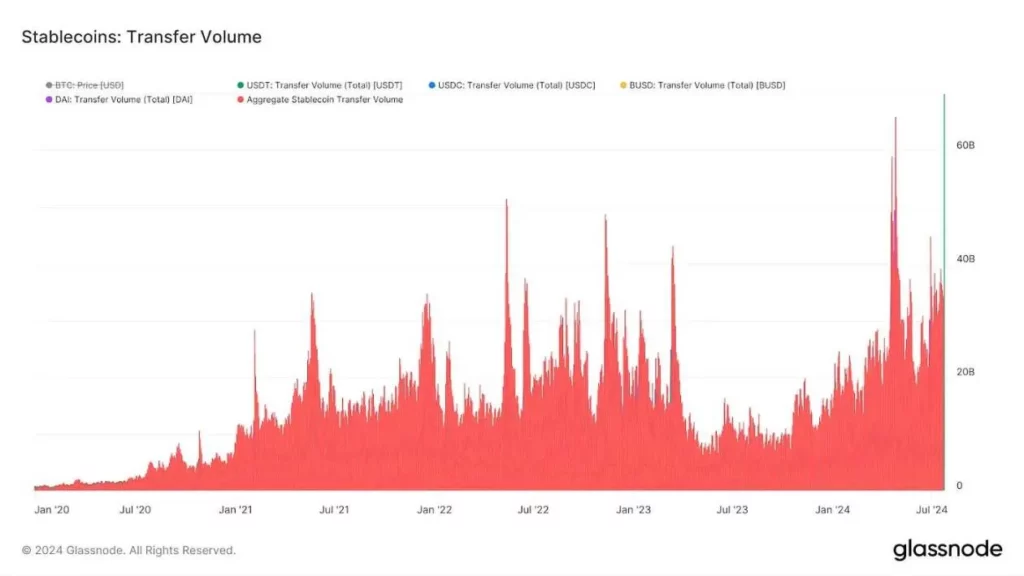

Vzestup kryptoměn v posledním desetiletí způsobil rychlý růst stablecoinů. Jejich celková tržní kapitalizace vzrostla z 20 milionů dolarů v roce 2017 na 170 miliard dolarů v roce 2024. Na svém vrcholu v roce 2024 dosáhl objem stablecoinových převodů 60 miliard dolarů. Vzhledem k tomu, že tento trend pokračuje, poptávka po platebních systémech, které stablecoiny akceptují, se bude jen zvyšovat.

Klíčoví poskytovatelé stablecoinů také rozšiřují svou přítomnost na trhu. Například společnost Tether nedávno oznámila plány na spuštění stablecoinu krytého dirhamem ve Spojených arabských emirátech s cílem stát se vedoucím digitálním platebním tokenem v regionu. Generální ředitel společnosti Circle’s, Jeremy Allaire, odhalil plány na funkci tap-to-pay pro USDC na iPhonu v návaznosti na rozhodnutí společnosti Apple umožnit vývojářům třetích stran přístup k zabezpečenému platebnímu čipu iPhonu.

Společnost Paypal aktivně propaguje PYUSD od svého vstupu na trh stablecoinů v srpnu 2023. V polovině roku 2024 se PYUSD stal šestým největším stablecoinem a překonal zavedené tokeny jako FRAX a BUSD.

Úvahy: Dopad plateb přes Web3

Síla Web3 spočívá v jeho schopnosti umožnit bezpečné, levné a téměř okamžité globální transakce. Přestože je blockchain stále v počátečních fázích, instituce, podniky i jednotlivci již blockchain pro platby využívají.

Pokud se platby přes Web3 stanou běžnou záležitostí, jak budou banky reagovat na snížení poplatků za zprostředkování? Některé banky již vyvíjejí soukromé blockchainy, ale jejich příjmy budou pravděpodobně stále nižší než dnešní poplatky. Ačkoli se pravděpodobně setkají s odporem, přijetí na maloobchodní úrovni může trvat dlouho, zejména proto, že soukromé blockchainy si zachovávají tradiční neprůhlednost a centralizaci bank.

Přestože platby přes web3 vynikají v celosvětovém obchodě, dopad na místní potřeby zůstává minimální. U každodenních transakcí, jako je placení v obchodě s potravinami, může být motivace k přechodu z tradiční bankovní karty na kryptoměnu malá.

Věřím, že s vhodnými regulačními katalyzátory by se platbám přes web3 mohlo dařit. I bez jasných regulačních rámců, jak jsme byli svědky v posledních letech, může trh dále růst. Nakonec zůstávám optimistou, že se platby Web3 stanou standardní možností, která již nebude zpochybňována, ale bude přijata jako přirozená volba.

-

-

-

-

-

-

-

-