In den letzten zehn Jahren hat sich die Kryptowährung von einem technischen Nischenexperiment zu einem Mainstream-Finanzinstrument entwickelt. Web3-Zahlungssysteme, die auf der Blockchain-Technologie basieren, bieten Transparenz, Sicherheit und Unveränderlichkeit bei Transaktionen. Diese Systeme werden zunehmend in E-Commerce-Plattformen, Point-of-Sale-Systeme und Peer-to-Peer-Zahlungsanwendungen integriert, wodurch Kryptowährungen im Alltag leichter zugänglich werden.

Bis 2023 erreichte der Markt für Web3-Zahlungen eine Bewertung von 1,2 Mrd. USD, und es wird erwartet, dass er von 2024 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 15 % wachsen wird. Es wird prognostiziert, dass Web3-Zahlungen zu einer wichtigen Säule der digitalen Wirtschaft werden und ähnlich wie traditionelle Zahlungssysteme neue Chancen und Herausforderungen für das globale Finanzökosystem mit sich bringen.

Die aktuelle Web3-Zahlungsinfrastruktur

Die heutige Web3-Zahlungsinfrastruktur hat die traditionellen Zahlungsprozesse vereinfacht, indem sie die Zahl der beteiligten Parteien reduziert hat. In der Regel sind für eine Transaktion nur drei Teilnehmer erforderlich: der Zahler, der Empfänger und die Blockchain (als Vermittler).

Da die Blockchain keine bewusste Entität ist, könnte man argumentieren, dass nur zwei aktive Teilnehmer beteiligt sind, was sowohl Geschwindigkeits- als auch Kostenvorteile bietet. Alle Web3-Zahlungsprotokolle beruhen auf derselben grundlegenden Infrastruktur, auch wenn die spezifischen Implementierungen leicht variieren können.

Protokolle wie Sphere Pay und Loopcrypto.xyz zeichnen sich dadurch aus, dass sie es Unternehmen ermöglichen, Web3-Zahlungsfunktionen nahtlos zu integrieren, und bieten einzigartige Funktionen, auf die weiter unten eingegangen wird.

Was ist PayFi?

Mit der Verschmelzung von dezentraler Finanzierung (DeFi) mit Zahlungssystemen verschmilzt, hat sich ein neues Modell namens PayFi entwickelt. PayFi schafft einen Finanzmarktplatz, der sich auf den Zeitwert des Geldes konzentriert. Es bietet eine Möglichkeit, künftige Mittel für gegenwärtige Bedürfnisse zu nutzen – etwas, das traditionelle Finanzierungen nicht bieten können.

PayFi besteht aus mehreren Zahlungsformen, wie zum Beispiel:

- Zahlungstoken die tokenisierte Renditen von US-Schatzpapieren oder renditegenerierende Stablecoins darstellen.

- DeFi Kreditvergabe zur Finanzierung von realen Vermögenswerten (RWAs) und zur Erzielung von Renditen in der Kette für reale Zahlungsszenarien.

- Web3-Zahlungssysteme der nächsten Generation, die sich nahtlos in die DeFi-Protokolle integrieren lassen.

- Blockchain-basierte traditionelle Zahlungslogik, die darauf abzielt, einen umfassenden Web3-Zahlungsrahmen zu schaffen.

Ein Paradebeispiel für PayFi in Aktion ist Ondo Finanzen, ein Protokoll, das US-Treasuries tokenisiert, um mehr Menschen Zugang zu Finanzprodukten mit institutionellem Charakter zu verschaffen. Ondo Finance bringt risikoarme, stabile Renditen und skalierbare Finanzprodukte – wie US-Staatsanleihen und Geldmarktfonds – auf die Blockchain und ermöglicht es den Inhabern von Stablecoins, Renditen auf ihr Vermögen zu erzielen.

Ondo Finance bietet zwei Hauptprodukte an: OUSG und USDY. OUSG ist ein tokenisierter US-Schatzfonds, während USDY ein renditegenerierender Stablecoin ist, der mit kurzfristigen US-Schatzpapieren unterlegt ist. Im August 2024 hatten diese Produkte einen Gesamtwert von 556 Millionen US-Dollar.

Durch USDY können die Inhaber ihre Vermögenswerte nicht nur in Dollar bewerten lassen, sondern auch eine Rendite erzielen, was den Zahlungs-Token einen praktischen Nutzen verleiht und das Wachstum von PayFi in Web3 beschleunigt.

Faszinierende Innovationen im Web3-Zahlungsverkehr

Nachfolgend finden Sie einige interessante und weniger bekannte Innovationen im Bereich der Web3-Zahlungen, mit Ausnahme von Kryptokarten und On-/Off-Rampen.

Karrier One (Zahlungen x DePIN)

Die Integration von Zahlungen mit DePIN (Decentralized Physical Infrastructure Networks) hat eine praktische Anwendung in Telekommunikationsnetzen.

Karrier One ist ein dezentralisiertes Netzwerk in Betreiberqualität, das Zahlungs- und DePIN-Funktionen umfasst. Es funktioniert über drei Module: Telekommunikationsinfrastruktur, Blockchain-Technologie und das Karrier Numbering System (KNS).

Durch die Zusammenarbeit mit globalen Telekommunikationsanbietern bietet Karrier One eine nahtlose globale Kommunikationsabdeckung und wird von der Karrier DAO verwaltet, die es den Token-Inhabern ermöglicht, an der Entscheidungsfindung teilzunehmen.

Über KNS können Nutzer ihre Web3-Geldbörsen direkt mit ihren Telefonnummern verknüpfen und so an DeFi-Aktivitäten teilnehmen und einen reibungslosen Zahlungsfluss ermöglichen. Mit 7,1 Milliarden Mobilfunknutzern weltweit bieten die Web3-Telekommunikationsnetze ein enormes Wachstumspotenzial.

Huma Finanzen

Huma Finance ist ein Kreditprotokoll, das die einkommensabhängige Kreditaufnahme ermöglicht. Es verbindet Kreditnehmer mit globalen On-Chain-Investoren und ermöglicht es ihnen, Kredite gegen zukünftige Einnahmen zu sichern.

Das Protokoll umfasst Standardkreditfazilitäten und dezentralisierte Melde- und Bewertungsstellen, die Einkommensquellen prüfen, Kredite bewerten und das laufende Risiko verwalten.

Bis August 2024 hatte Huma fast 900 Mio. USD an Krediten aufgenommen, von denen 883 Mio. USD erfolgreich zurückgezahlt wurden und die Ausfallquote bei 0 % lag.

Sphere Pay

Sphere bietet eine API, die speziell für Zahlungen in digitalen Währungen entwickelt wurde und den Nutzern eine nahtlose Verbindung zu Stablecoins bietet, wodurch die Akzeptanz von Web3-Zahlungen beschleunigt wird.

Sphere bietet Händlern anpassbare oder fertige Front-End-Lösungen für eine einfache Integration sowie verschiedene Preismodelle für unterschiedliche Produkt- oder Serviceanforderungen.

Sphere erhebt keine Software-Gebühren, sondern nimmt eine feste Gebühr von 0,3 % pro Transaktion, was es ideal für kleine Unternehmen mit geringem Transaktionsvolumen oder für Start-ups mit niedrigen Anfangskosten macht.

Loopcrypto.xyz

Loop ist eine Web3-Zahlungsinfrastruktur, die Unternehmen bei der Rationalisierung oder Automatisierung von Inkasso und Zahlungen unterstützt. Durch automatisierte Zahlungsfunktionen verbessert Loop die betriebliche Effizienz und verringert die Kundenabwanderung.

Die Plattform unterstützt alle ERC-20-Token und ermöglicht die Abrechnung in Kryptowährung oder Fiat, was die Finanzgeschäfte von Unternehmen vereinfacht.

Loop ist einfach zu integrieren und senkt die Hürden für Unternehmen, die Kryptowährungen einführen wollen. Es funktioniert auch mit Top-Plattformen wie Stripe, Zapier und Xero, sodass Unternehmen Krypto-Zahlungen in ihre bestehenden Finanzverwaltungssysteme integrieren können, ohne ihr System grundlegend zu überarbeiten.

Orbita

Orbita ist ein dezentrales Layer-1-Zahlungsprotokoll, das im Cosmos-Ökosystem entwickelt wird. Obwohl es sein Testnetz noch nicht gestartet hat, arbeitet das Team wahrscheinlich noch an der Dokumentation und einem Whitepaper.

Zu den Hauptmerkmalen von Orbita werden voraussichtlich direkte irreversible Zahlungen, reversible Zahlungen, dezentralisierte Abonnements und die Integration des elektronischen Handels gehören.

Als ein auf den Zahlungsverkehr ausgerichtetes Layer-1-Protokoll stellt es eine neue Grenze in der Zahlungsindustrie dar und könnte spannende Entwicklungen in diesem Bereich mit sich bringen.

Marktdaten & Updates

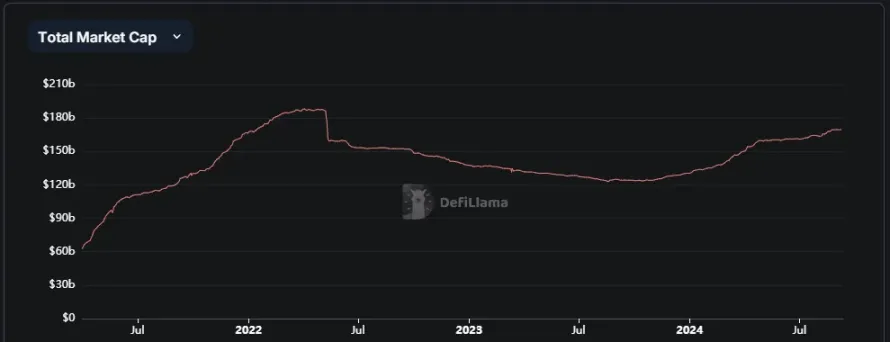

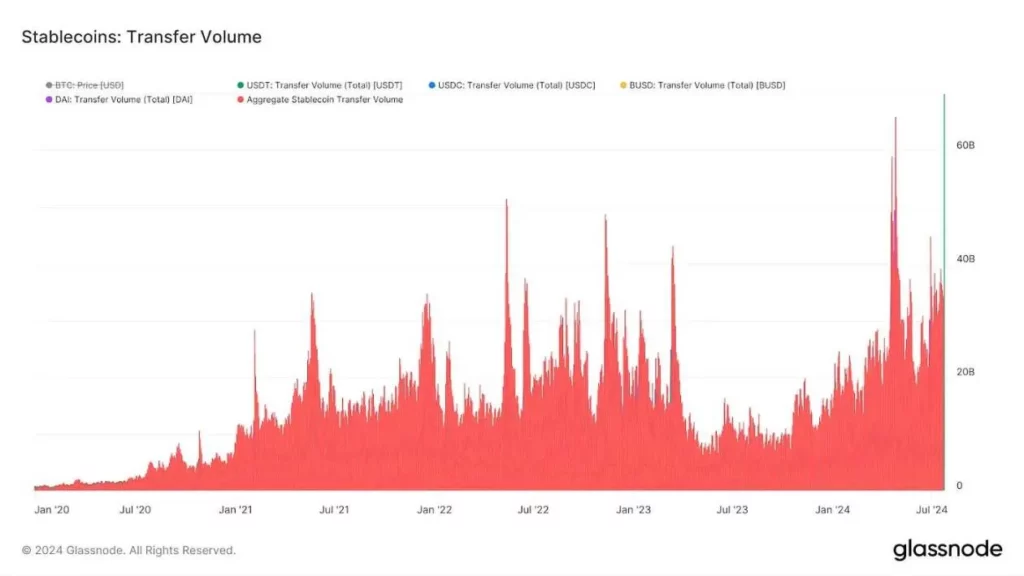

Der Aufstieg von Kryptowährungen in den letzten zehn Jahren hat das schnelle Wachstum von Stablecoins vorangetrieben. Ihre gesamte Marktkapitalisierung stieg von 20 Millionen US-Dollar im Jahr 2017 auf 170 Milliarden US-Dollar im Jahr 2024. Auf dem Höhepunkt im Jahr 2024 erreichte das Stablecoin-Transfervolumen 60 Milliarden Dollar. Da sich dieser Trend fortsetzt, wird die Nachfrage nach Zahlungssystemen, die Stablecoins unterstützen, weiter steigen.

Wichtige Stablecoin-Anbieter bauen ihre Marktpräsenz ebenfalls aus. So kündigte Fesseln kürzlich Pläne an, einen mit Dirham unterlegten Stablecoin in den Vereinigten Arabischen Emiraten auf den Markt zu bringen, mit dem Ziel, der führende digitale Zahlungs-Token in der Region zu werden. Der CEO von Der Kreis, Jeremy Allaire, enthüllte Pläne für eine iPhone-Tap-to-Pay-Funktion für USDC, nachdem Apple beschlossen hatte, Drittentwicklern Zugang zum sicheren Zahlungschip des iPhones zu gewähren.

Paypal hat seit seinem Eintritt in den Stablecoin-Markt im August 2023 aktiv für PYUSD geworben. Mitte 2024 war PYUSD der sechstgrößte Stablecoin und übertraf damit etablierte Token wie FRAX und BUSD.

Überlegungen: Die Auswirkungen von Web3 Payments

Die Stärke von Web3 liegt in seiner Fähigkeit, sichere, kostengünstige und nahezu sofortige globale Transaktionen zu ermöglichen. Obwohl sie sich noch im Anfangsstadium befindet, setzen Institutionen, Unternehmen und Privatpersonen Blockchain bereits für Zahlungen ein.

Wenn sich Web3-Zahlungen durchsetzen, wie werden die Banken auf die geringeren Vermittlungsgebühren reagieren? Einige Banken entwickeln bereits private Blockchains, aber ihre Einnahmen werden wahrscheinlich immer noch niedriger sein als die heutigen Gebühren. Auch wenn es wahrscheinlich Widerstand geben wird, kann die Einführung im Einzelhandel einige Zeit dauern, insbesondere da private Blockchains die traditionelle Intransparenz und Zentralisierung der Banken beibehalten.

Obwohl sich Web3-Zahlungen im globalen Handel auszeichnen, sind die Auswirkungen auf den lokalen Bedarf gering. Für alltägliche Transaktionen, wie das Bezahlen im Lebensmittelgeschäft, gibt es möglicherweise wenig Anreiz, von einer herkömmlichen Bankkarte auf Kryptowährung umzusteigen.

Ich glaube, dass Web3-Zahlungen mit geeigneten regulatorischen Katalysatoren florieren könnten. Auch ohne klare rechtliche Rahmenbedingungen, wie sie in den letzten Jahren zu beobachten waren, kann der Markt weiter wachsen. Letztendlich bleibe ich optimistisch, dass Web3-Zahlungen zu einer Standardoption werden, die nicht mehr in Frage gestellt, sondern als natürliche Wahl angenommen wird.

-

-

-

-

-

-

-

-